Deutsche Post

Die haben zwar keine Gewinne gemacht, aber nur weil sie alles wieder reinvestiert haben. Das Wachstum wird ungebremst weiter so fortgesetzt. Das bedeutet, dass das auch für das restliche 2018 so bleiben wird.

Nur merkwürdig, dass bei diesem Großkunden, bei dem keine Währungseinflüsse vorliegen, nicht mehr Gewinn bei der Post herausgekommen ist.

Alles Gute

Der Chartlord

Angehängte Grafik:

chart_3years_deutschepost.png (verkleinert auf 43%)

chart_3years_deutschepost.png (verkleinert auf 43%)

Am Benzinpreis kann es auch nicht gelegen haben, denn der ging im März richtig in die Knie. Der Preisanstieg des Rohöls ist noch gar nicht in den Zahlen angekommen. Das steht im zweiten Quartal erst noch bevor.

Alles Gute

Der Chartlord

... sieht es eher nach fallenden Kursen aus!

Ich werde meine Positionen schleunigst verkaufen!

Danke

Meine Meinung

Optionen

| Boardmail an "Feodor" |

Wertpapier: Deutsche Post AG |

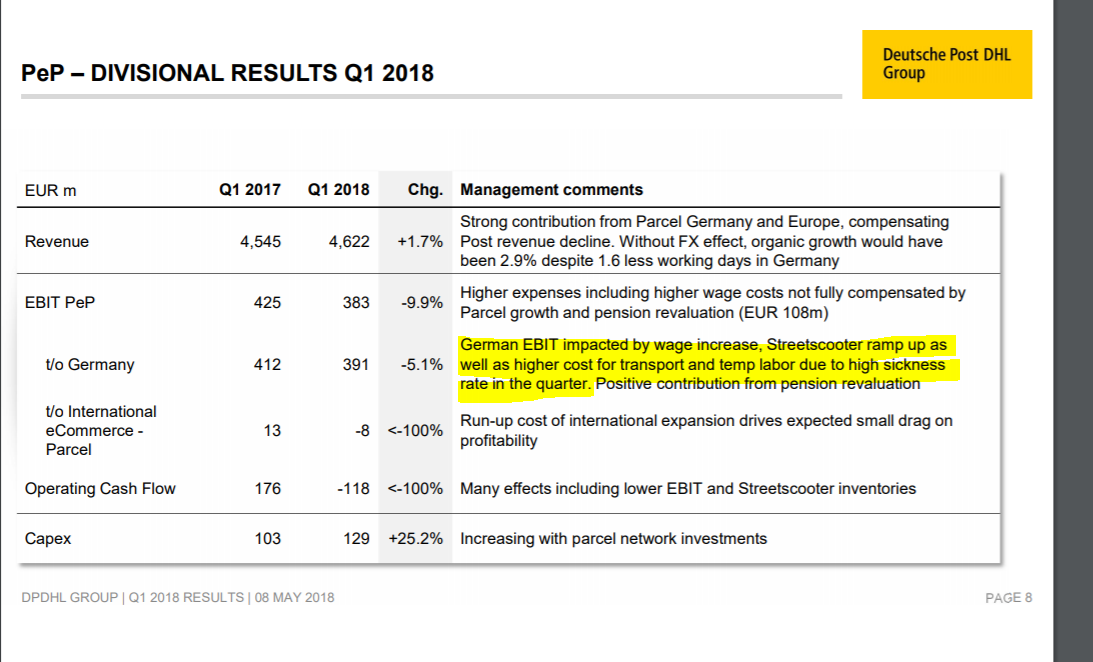

PeP -10% im EBIT trotz 100 Mio Anpassung Pensionen; jetzt ist klar warum Gerdes zum Incubator wurde.

DGF Erholung auf sehr sehr niedrigem Niveau....mässig

DSC 50% Einmaleffekt, vermutlich in UK durch KFC für Hähnchen Desaster

Express soll alles retten.

Aktuell Aktie bei -7,2 %

Oh je, oh je...

Grüße!

Optionen

| Boardmail an "DHLer 2020" |

Wertpapier: Deutsche Post AG |

Wie man hier verkaufen kann ist mir absolut schleierhaft, hab meine position drastisch erhöht, danke für den abschlag ;-)

Meine Meinung, keine Empfehlung

Heute Morgen habe ich auch die 2ten 50% verkauft und in andere Aktien investiert, da ich meine Ziele per anno mit der

Postaktie nach den heutigen Zahlen nicht mehr erreichen kann.

Ich war ca. 5 Jahre in der Postaktie investiert, gekauft bei 25 Euro.

Mit den Dividenden komme ich nach fast 5 Jahren auf ca. 40% Gewinn.

Eine knapp durchschnittliche Anlage.

Wenn die Altverträge mit dem Frachtgeschäft abgelaufen und die Vorteile der Streetscooter merklich zu Buche schlagen

sowie weitere Indikatoren bessere Kurse versprechen, komme ich zurück.

MfG Investor18

und auch wenn die Bilanzspezialisten im Hinblick auf Kontinuität arbeiten... so viele Milliönchen sind es dann doch auch wieder nicht -

und das Ergebnisziel für 2018 ist bestätigt -

aber Ihr könnt mir das sicher besser erklären?

Aber die Wenn's und aber's liegen wohl auch hier bei vielen daran, dass die Gier überwiegt und ein anderer Anlagehorizont dahinter steht.

- Lohnsteigerung

- Fremdkräfte zum Ausgleich der hohen Krankheitsquote in Q1

- Streetscooter-Anlaufkosten

Leider nicht näher bewertet. Vielleicht ist im Bericht etwas dazu?

Mich wundert besonders der erste Punkt. Die Tariferhöhung kommt doch erst noch, oder? Und die ist auch satt, richtig? Da wird Q2ff nicht besser ausfallen vermutlich.

Angehängte Grafik:

post.png (verkleinert auf 46%)

post.png (verkleinert auf 46%)

haltet mich für blauäugig, das Jahr 2018 wird nicht so schlecht wie jetzt herbei geschrieben wird...

Aber das unter der Betrachtung einer möglichst guten fundamentalen Geschäftsentwicklung, bei der der Gewinn nach Steuern oberste Priorität hat. Diesen sehe ich duch den Rückgang im ersten Quartal gefährdet. Nicht nur für die nächsten Quartale sondern auch für längere Zeit; deswegen habe ich die Post für die nächsten zwei Berichte unter Betrachtung/Bewährung usw gestellt. Erholt sich die Lage, so erholen sich auch die Gewinne. Bleibt es so, so kommen immer weitere Nachteile ins Spiel.

Nachkaufen um langfristig bei der Post zu sein/zu bleiben ist jetzt vorschnell und kann bei Betrachtung der Wechselkursentwicklung zumindest bis kurz vor die nächsten Zahlen abgewartet werden.

Genauso werde ich die Anlage bei der Post nicht vorschnell auflösen.

Die Wirkungen der Wechselkurse und der erst in der Einführung befindlichen Streetscooter müssen erst abgewartet werden; zumindest soweit, dass man daraus den Schluss ziehen kann, dass das natürliche Wachstum durch die Geschäftstätigkeit die reine Umsatzsteigerung nachbildet und Gewinne erzeugt. Ist das nicht der Fall, so ist eine Schieflage eingetreten, die man fundamental bewerten muss und nicht aussitzen darf.

Doch bis dahin sind die Indikatoren im Wandel und müssen abgewartet werden.

Man darf überdies niemals vergessen, dass eine derartige Kursdelle immer (wie auch im Grottenjahr 2015) von den Zockern massiv ausgenutzt wird um eine neue lang-anhaltende Aufwärtsstrecke zu etablieren. Da ging es von 31 auf 20 runter um dann anschliessend auf 41 anzusteigen. So starke Schwankungen sind nur durch fundamentale Beweggründe möglich.

So eine Möglichkeit kann sich auch jetzt einstellen. Zum Beispiel :

Runter bis maximal 31 (=altes Allzeithoch) dann rauf auf 54-55.

Aber nur wenn die Zahlen stimmen und vor dem Jahresschluss 2018 wieder gute Gewinne liefern. Ansonsten werden viele Anleger nicht das vierte Quartal abwarten, wenn keine Aussicht besteht die Ziele zu erreichen. Das muss in den nächsten beiden Quartalen beginnen.

Kaum habe ich in Nr. 22728 von fehlenen Preisanpassungen geschieben, hat der Vorstand schon Preiserhöhungen in den Raum gestellt. Leider viel zu spät.

Selbst eine schwarze Null bei den Gewinnen hätte eine Vielzahl von Anlegern dazu bewegt die Post nicht zu verlassen. Aber so ist die Post bilanztechnisch in eine Rücklage geraten, von der aus man nicht nur wachsen will, sondern noch viel schlimmer zuerst einmal den Rückstand aus dem ersten Quartal aufholen muss.

Dazu kommt, dass bei so schlechten Zahlen nicht nur einige Anleger über die verfehlte Diskussion über die Vorstandsgehälter verärgert sind.

Alles Gute

Der Chartlord

Ich bin nur kleiner Angestellter im Konzern und habe natürlich auch keinen Einblick in die verschiedenen Bereiche. Ich bilde mir selber meine Meinung über Presse etc.

Bei PeP denke ich dass man bei Kunden wie Amazon, Zalando etc. nicht wirklich Geld verdient. Die bringen Volumen und vielleicht bleibt bei den Rücksendungen etwas hängen aber wenn Chartlord deren Umsatzsteigerungen auf die Post hochrechnet ist das wohl falsch.

Fazit: Die Paketpreise müssen hoch !!!

Und ich denke dass die Streetscooter doch nicht so performen wie allgemein gedacht. Geld verdient der Konzern damit jedenfalls nicht, zur Reduzierung von CO2 tragen die bei, ansonsten nix für ungut.

Weiterhin kostet bei PeP sicher die Expansion ins Ausland viel Geld und führt zu Aufwand dem erstmal keine Erlöse gegenüber stehen; ist halt eine Zukunftsinvestition.

Nächster Punkt Krankenquote. Diese dürfte mittlerweile zwischen 11-12% liegen, was das allein kostet um mit Zeitarbeitern oder Aushilfen aufzufüllen.

Und die neuen Paketzentren, zuletzt Obertshausen, nun Bochum, sowie weitere kleinere Verteilzentren, die kosten und kosten, werfen aber so schnell keine zusätzlichen Erträge ab.

Zu DGF und DSC hab ich meine Meinung bereits mitgeteilt, hier ist schnellstens Margenverbesserung notwendig, wie auch immer das passieren soll. Aber 70 Mio EBIT in Q1 für DGF weltweit AFR+OFR und Freight ist wirklich lachhaft.

DHL Express läuft und läuft und läuft. Kein Wunder, man scheint Preiserhöhungen jährlich problemlos am Markt plazieren zu können.

Somit lastet vieles auf Express.

Grüße!

Optionen

| Boardmail an "DHLer 2020" |

Wertpapier: Deutsche Post AG |

Warten wir es mal in aller Ruhe ab, danke

Meine Meinung.

Wenn die Werte stimmen, wirft das ein sehr schlechtes Licht auf das Unternehmen.

Weil ein quartal schlecht (wirklich?!) lief muss man nicht das ganze Geschäftsmodell anzweifeln.

Der Kurs berappelt sich, heute auf den tag wahrscheinlich ein Minus von 3%, der in zwei wochen eh wieder glattgebügelt ist.

Um das herauszufinden kannst du ja mal diesen Knochenjob machen:-)

Hab ja schon immer gesagt, am schwierigsten zu kalkulieren sind die "Mitarbeiter" und man darf auch nicht vergessen, krank machen kann man aus vielen Gründen.......z.B.: weil ich mich schlecht bezahlt fühle, weil der Kollege krank macht, aus Protest gegen alles, usw.....(also krankmachen als eine letzte Waffe der Unterprivilegierten in unserem System, maybe)

Aber lassen wirs, das Leben geht weiter.......

Optionen

| Boardmail an "TheodorS" |

Wertpapier: Deutsche Post AG |