Global Fashion Group AG - Thread!

bei Zalando könnte ich mir im Q2 auch so 30-40% Wachstum vorstellen,

wenn die GFG nun auch zumindest um 20-30% im Q2 in Lokaler Währung wächst dürfte der Markt doch positiv überrascht sein,

Hatte die Dokumente letzte Woche abgeschickt, könnte mittlerweile zu spät sein da die DL für den ersten Teil schon abgelaufen ist, kannst ja trotzdem noch versuchen...

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Moderation

Zeitpunkt: 19.06.20 20:18

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 19.06.20 20:18

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Ich warne ohnehin vor zu großen Erwartungen an die HV oder vorläufige Zahlen. Wobei ich zumindest ähnliche Aussagen wie bei Zalando erwarte.

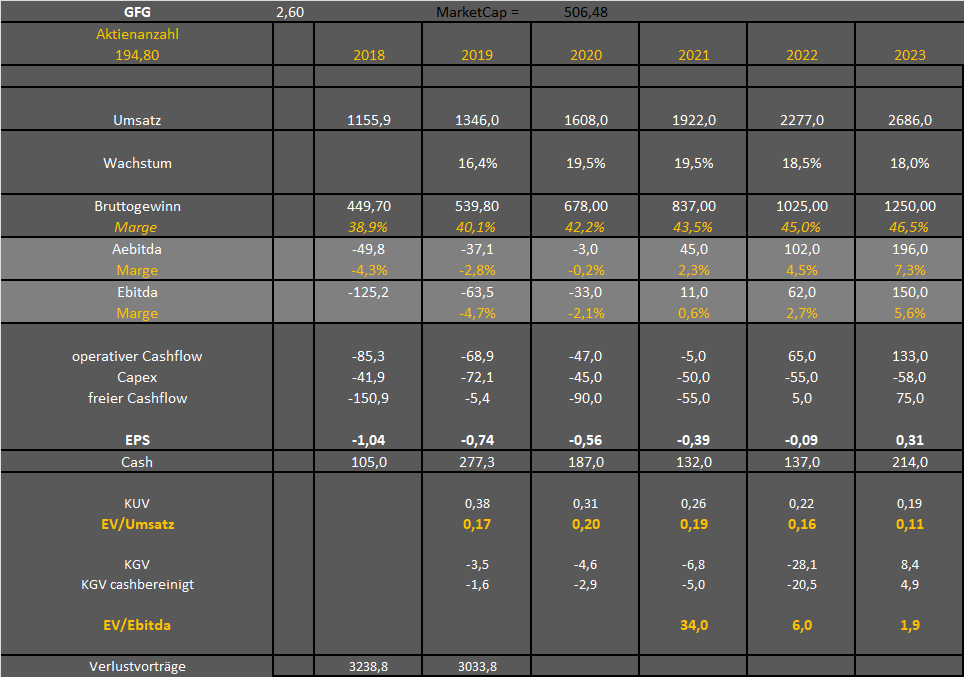

Wie gesagt, GFG ist erstmal eine Bewertungsstory. Aktuell immernoch nur EV/Umsatz von 0,20 fürs laufende und kommende Jahr.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Angehängte Grafik:

gfg-years2.png (verkleinert auf 52%)

gfg-years2.png (verkleinert auf 52%)

falls jemand interessante Fragen hat schickt mir diese doch bis morgen mittag,

dann kann ich sie auch gesammelt senden falls man das nicht selbst machen will,

Es gibt zumindest keinen Abgabedruck nach dem Anstieg. Könnte also bei wieder etwas mehr Interesse schnell den nächsten Schub Richtung 3 Euro geben.

Gehe davon aus das wir bis zu den Zahlen in Richtung IPO Preis laufen werden...

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Global Fashion Group SA |

Sehr interessante druckfrische News:

https://www.ariva.de/news/...t-quarter-2020-financial-results-8518100

Und das bei fast gleichbleibenden Umsätzen!

Ein paar Milchmädchenrechnungen wie das ist wenn GFG den Umsatz stark steigert sind erlaubt :)

War auch höchste Zeit für diesen "leidgeprüften kleinen Mitbewerber"... Soll nur zeigen, wenn es sogar so bisher schwach performende Unternehmen schaffen, dann schafft das "unsere GFG" noch leichter denke ich :)

https://finance.yahoo.com/quote/LITB/

Optionen

| Boardmail an "soyus1" |

Wertpapier: Global Fashion Group SA |

Die erwarten einen Umsatz von 105-120 Mio. Letztes Jahr lag man bei 58 Mio.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

http://ir.lightinthebox.com/investor-relations/quarterly-results

Wirklich sehr gute Info für GFG als auch für LITB welche auch seit Ende 2018 in Asien aktiv sind:

To supplement our growth, in December 2018, we acquired Ezbuy Holding Co., Ltd., or Ezbuy, a Singapore-based cross-border e-commerce company which serves more than three million customers in Singapore, Malaysia, Indonesia, Thailand and Pakistan. With the acquisition of Ezbuy, we have expanded our market reach to South and Southeast Asia.

Denke GFG wird uns noch viel Freude bereiten (und auch andere "cross-border e-commerce companies" werden performen bzw. tun das gerade am Beispiel LITB, ZAL.DE...)!

Optionen

| Boardmail an "soyus1" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Das schafft mit der Zeit eine gewisse Sicherheit und Vertrauen bei den Anlegern...

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Mir sind die Gewinne/Cashflows derzeit auch noch relativ unwichtig. Trotzdem ist Q2 für mich extrem wichtig, um die Kostenstruktur besser einschätzen zu können, und was davon ausgehend grundsätzlich machbar in den nächsten Jahren ist.

Wenn GFG beispielsweise in Q2/20 auf 425 Mio Umsatz bei 8,5 Mio AEbitda kommt (so meine aktuellen Erwartungen), dann ließe sich daraus schon einiges schlussfolgern. Diese 2% AEbitda-Marge könnte man dann auch mindestens für das Gesamtjahr 2021 ansetzen, eher etwas höher. Man wäre dann möglicherweise schon im Gesamtjahr 2021 bei Ebitda und operativen Cashflow profitabel. 2022 vielleicht schon beim FCF. Ein wichtiger Baustein für höhere Kurse. Bislang bin ich jeweils noch von einem leichten Minus beim OCF in 2021 und FCF in 2022 ausgegangen. Vielleicht sagt ja der Vorstand auf der HV mal was zu mittelfristigen Margenzielen. Hat man ja in der 2019er Präsentation im Grunde schon getan als man von mindestens 6% AEbitda-Marge in 3 Jahren sprach. Ich kalkuliere ja für 2023 schon mit 7,3-7,5% Marge.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Tendenz: Eher realistisch oder zu träumerisch...?

Okay, nach dem wdi-Desaster wäre ein Silberstreif am Horizont echt ermutigend...

Optionen

| Boardmail an "HamBurch" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Durchaus denkbar!

Wäre ein KUV von 1,0 für das Jahr 2023, wenn man 16% Wachstum p.a. unterstellt.

6% Ebitda Marge unterstellt, und dann sollte das Kursziel machbar sein.

Mal sehen, ob bis zur HV noch eine News kommt. Könnte mir auch vorstellen, dass man lediglich direkt auf der HV etwas zum bisherigen Verlauf des Q2 sagt und ankündigt, 2-3 Wochen später vorläufige Zahlen bekannt zu geben, wenn man den Gesamtüberblick über Q2 hat. Aber zumindest Umsatzentwicklung bis Mitte Juni sollte man auf der HV nennen können.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Die Unternehmen die ein Marketplace Modell betreiben, lassen sich Lagerkosten bei Einlagerung von "Drittware" bezahlen (s. Amazon) bzw. besitzen nicht das finanzielle Risiko Produkte in Eigenbestand zu führen usw. Ist diese Sichtweise richtig?

Wenn ja, dann müsste das Capex aber bei steigendem Marketplace-Anteil zunächst um Einmaleffekte zunehmen (bspw. neue Lagerfläche usw.).

Natürlich kann ich mein Marketplace auch dahingehend betreiben, diesen für externe Anbieter zu öffnen und Versand/Lagerhaltung nicht abzubilden. Ich sehe aber persönlich, gerade bezogen auf Zalando (meines Wissen genauso wie Amazon) und Amazon gerade die Stärke darin, alles In-House abzubilden. Dies erspart dem Kunden auch den lästigen Vergleich der Versandkosten. Grundsätzlich hätte es eher für mich abschreckende Wirkung als Kunde.

Optionen

| Boardmail an "hyy23x" |

Wertpapier: Global Fashion Group SA |

Endlich kann ich diesen unseriösen Marktschreier "Felix Haupt" blockieren.

Seine Headlines mit diesem Bildzeitung-Vokabular sind eine Zumutung.

Nur ein Beispiel für seine sog. "Analyse"

Zitat: "... todsicheres Signal..."

Hierzu möchte ich ihm am liebsten einmal an den Kopf werfen "Todsicher ist nur der Tod und die Steuer" *lol*

Grüße

Janniklas

Da ich die operativen Details von GFG nicht kenne, ist das Nachfolgende allgemein auf Fashion Fulfilment bezogen:

Für die Logistik macht der Umstand Eigenware oder Marketplace keinen Unterschied, wenn die Prozesse sauber definiert sind (speziell möglichst einheitliche Kartongrößen, 100% Labelung im Wareneingang, möglichst sortenreine Anlieferung, etc.) und die Assets (speziell IT-Software, Lagerequipment und Sortiertechnik) speziell auch das Business abgestimmt sind. Speziell Amazon, aber auch Zalando, haben große Mannschaften zur Planung und Optimierung der Logistikprozesse in eigenen, aber auch Logistikdienstleister-Lägern.

Durch Steigerung des Durchsatzes mit Marketplace-Ware können alle Assets (vor allem die teuren wie mehrgeschössige Fachbodenregale und Automationstechnik wie Taschensorter und Warenausgangssorter) deutlich effizienter genutzt werden. Im Falle einer Automation ist aber wichtig, dass man sehr gute Kenntnis über die Verweildauer der Artikel im Lager hat, da sonst der Nutzungsgrad massiv sinkt - Klassiker beim Hochlauf von neuen operativen Abwicklungen, wenn der Sorter voll mit Langsamdreher ist. Hier kann man viel falsch machen und muss eine sehr gute IT-Software und Forecasts bzw. des Absatzes je Artikelnr. haben. Speziell Forecasting & Wave Planning ist das "A und O" in einem Fulfilment Center, um hohe Produktivitäten im Picking zu erreichen. (Wave Planning vereinfacht gesagt: Batch-Aufträge zur Steuerung von "welche Person pickt wann, was, in welcher Menge, in welcher Reihenfolge"). Tiefer ins Detail zu gehen macht keinen Sinn, da es für uns zu viele Unbekannte gibt. Ich hatte aber das Gefühl, dass die logistische Perspektive bei einem Kunden wie GFG neben der IT-Komponente sehr wichtig ist und hier bisher wenig besprochen wurde.

Rein zum Kostensplit sei zumindest für euer Gefühl in Deutschland gesagt, dass Personal rund 60% der Gesamtkosten EUR/Stk ausmacht. Wie die Kosten für Miete, Personal und Assets (speziell mehrgeschössige Fachbodenregale, Taschensorter und Sorter) außerhalb von Deutschland sind, kann ich nicht beurteilen. Auch hängt der Preis stark von Abschreibungsdauern auf die großen Brocken wie Taschensorter und mehrgeschössige Fachbodenregale bzw. der Personalkosten ab.

Ich hoffe, der Einblick hilft euch in der Gesamtbetrachtung von GFG weiter, auch wenn der Text etwas länger wurde.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |