Global Fashion Group AG - Thread!

Seite 238 von 238 Neuester Beitrag: 15.11.24 16:37 | ||||

| Eröffnet am: | 20.06.19 23:11 | von: BorsaMetin | Anzahl Beiträge: | 6.943 |

| Neuester Beitrag: | 15.11.24 16:37 | von: Katjuscha | Leser gesamt: | 2.205.875 |

| Forum: | Börse | Leser heute: | 167 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 234 | 235 | 236 | 237 | > | ||||

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Wird ja immer absurder.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Wenn ich heute Geld aus der Kasse nehme, um Verbindlichkeiten zu tilgen, die in Jahren erst zurückgeführt werden müssen, kann es sein, dass mir schon vor dem (regulären) Zeitpunkt der Tilgung das Geld komplett ausgeht.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Rechne mir mal bitte ein einziges Szenario bei GFG vor, in dem diese Erkentnis eine Rolle spielt!

Wenn du hier von die nächsten drei Jahre dauerhaft 70-80 Mio Cashburn pro Jahr ausgehst (auch 2027 nicht abnehmend), dann spielt das Thema Anleihe eh keine Rolle mehr. Dann ist man so oder so im März 2028 pleite, egal ob die Liquidität ausgeht (nach hypothetisch vollständigem Rückkauf der Anleihe) oder ob dann eine Refinanzierung der auslaufenden Anleihe ansteht.

Fakt ist, man spart Zinsen und die Millionen durch den günstigerem Kaufpreis vs Nennwert.

Der Punkt bei GFG ist doch nicht die Anleihe, sondern die Frage, ob man dem Unternehmen zutraut, die nächsten Jahre die Verluste zu reduzieren. Wenn man das nicht tut (wie du offensichtlich), dann muss man auch nicht mehr über die Anleihenrückkäufe diskutieren.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Schön, dass wir uns einig sind.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Schön ist das nicht.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

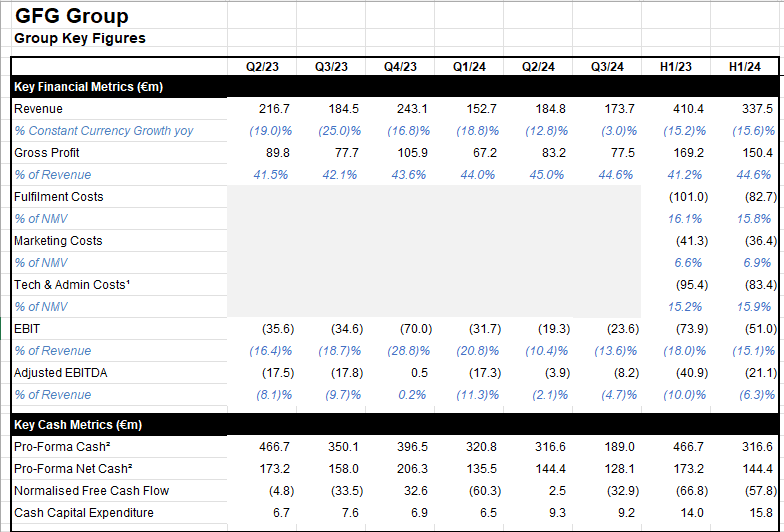

Angehängte Grafik:

gfgq324.png (verkleinert auf 65%)

gfgq324.png (verkleinert auf 65%)

Hatten wir das nicht schon vor ein paar Wochen diskutiert?

Vom Trend her kann es gut sein, dass man im Gesamtjahr 2025 ein leicht positives Ebitda und OCF erreicht. Finde schon, dass das den ganzen Case hier schon rein psychologisch verändern würde, erst recht wenn man demnächst einzelne Quartale haben sollte, in denen der Umsatzrückgang komplett gestoppt wird.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Aber der Markt kann das auch antizipieren und wird daher natürlich auch schon auf die Quartale Q4/24 bis Q3/25 genau schauen, wie sich die Kennzahlen entwickeln.

Leztzlich läuft es aber eh auf einen Showdown im Q1 2028 hinaus, wenn die Anleihe ausläuft. Rechnet man mit 80 Mio cashburn in 2025 und 2026, dann ist der nettocash im Q1 2027 aufgebraucht, aber man hat noch den Cash für die Anleihe. Würde man 2027 immernoch hohen cashburn haben, wird man dann in Q1/28 nicht umschulden können. Und dann ist der Ofen aus.

Ich gehe aber von einem deutlich freundlicherem Szenario aus, sprich der Cashburn verringert sich sukzessive (siehe Margenverbesserung zuletzt!), so dass man schon vorher weiter versuchen wird die Anleihe zurückzukaufen und dann umzuschulden. Es sei denn, man muss nicht mehr umschulden, weil man auch netto dann profitabel ist.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Getrieben war es massgeblich durch die Abschreibungen auf Firmenwerte. Denkst du, dass diese Abschreibungen in 2024 komplett entfallen? Dann wäre ein EBITDA (und auch EBIT, weil D und A nicht nennenswert sein werden) von um die -28 Mio. nicht unrealistisch.

Prognose 2024 ohne das "A" von EBITDA:

Revenues 730

Gross Profit: 321

Fulfilment Costs:179

Marketing Costs:78

Technical Costs:180

EBIT:-28 (mit ein wenig Glück vielleicht sogar eine schwarze Null, je nachdem, wie das Schlussquartal läuft)

Die -28 wären im Vergleich zu den -179 und -144 der Vorjahre natürlich schon ein Hingucker. Da gebe ich dir recht.

Trotzdem gefällt mir Ascom Holdings besser, wo man auf einen echten Turnaround spekulieren kann, ohne einen Totalverlust zu riskieren.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Ich kann mir aber gut 2% Marge in 2026 vorstellen. Das würde den cashburn auf 25-30 Mio reduzieren.

Bei 3-4% Marge in 2027 dann nur noch rund 15 Mio..

Wenn beides gelingen würde, könnte man sogar den von mir gestern Abend geposteten Showdown im Q1/28 vermeiden. Dann sollte man sich Ende 2027 auch finanziell wieder für einige Jahre aufstellen können.

Aber gut, Ckaecka wird natürlich sagen, für diese Erwartungen von 2 bis 4% Marge besteht kein Grund. Kann man drüber streiten, da Verbesserungen zuletzt ja klar erkennbar sind, aber niemand weiß, ob sich das fortsetzt, denn bisher ist es hauptsächlich auf Kosteneinsparungen zurückzuführen. Jetzt muss auch der auch zuletzt bessere Umsatztrend sich fortsetzen und in 2025 auch 1-2 Quartale Umsatzwachstum geben. Dann wie gestern erwähnt, ändert sich die ganze Psychologie der Aktie. Dann ist man nicht mehr das totgeweihte Unternehmen, das nur auf den Tod wartet. So wird man ja derzeit bewertet. Dann ist man plötzlich ein Turnaroundwert mit KUV von derzeit 0,07. Dann kann es durchaus ähnlich laufen wie zuletzut bei hellofresh, also schnell mal 150% Kursgewinn innerhalb von 4-5 Monaten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |