Die besten Gold-/Silberminen auf der Welt

@Alfons82 eines müssten wir noch rauskriegen zu welchen Niveau wir beim nächsten Hype aussteigen sollen. Wieder über 2000 oder kommen wir das nächste Mal ein paar Etagen höher. Bin auch schwer dafür das die nächste Welle höher geht, ansonsten wäre bei vielen Explorern noch kein guter Ausstiegspunkt.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

https://www.minenportal.de/artikel/...Results-at-Los-Ricos-South.html

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

https://www.goldseiten.de/bilder/upload/gs6408351304b43.jpg

{kind=link}

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

https://invst.ly/-h77k

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

BENCHMARK PLANS LARGE DRILLING EXPANSION PROGRAM TO ADD MORE HIGH-GRADE GOLD AND SILVER OUNCES TO THE MINERAL RESOURCE ESTIMATE

March 6, 2023

https://benchmarkmetals.com/news/...to-the-mineral-resource-estimate/

Angehängte Grafik:

jeffclark_goldavisor_20230308.jpg (verkleinert auf 45%)

jeffclark_goldavisor_20230308.jpg (verkleinert auf 45%)

"Immer wenn man glaubt, den Schlüssel zum Markt gefunden zu haben, wird das Schloss ausgewechselt."

Gerald M. Loeb (1899-1974), Wall Street-Veteran

Präsentation

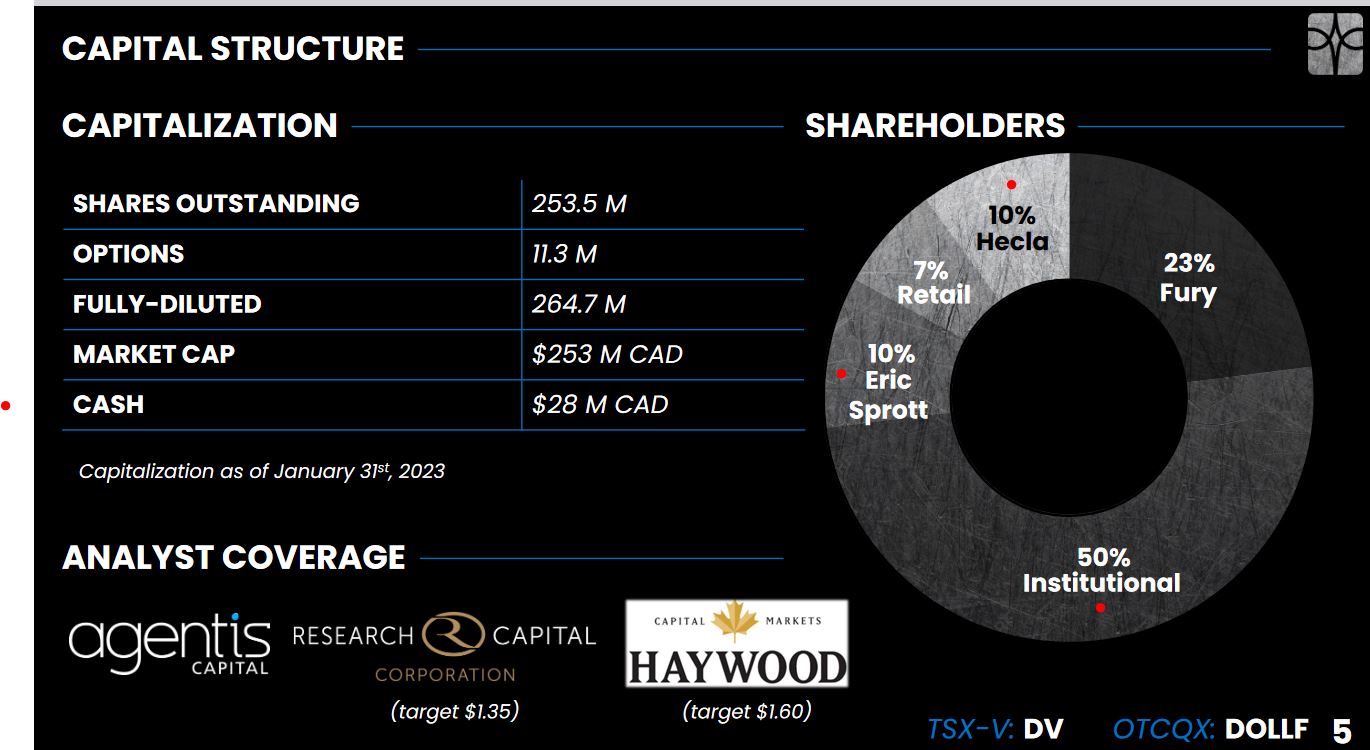

https://dollyvardensilver.com/wp-content/uploads/...ck-2023-02-21.pdf

Angehängte Grafik:

dv_capialstructure.jpg (verkleinert auf 37%)

dv_capialstructure.jpg (verkleinert auf 37%)

https://cdn-api.markitdigital.com/apiman-gateway/...094df02a206a39ff4

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Resource updates for RPM and the Korbel Valley now underway

from the current 9.6 Moz Au, with 30,000m additional drilling to

be added for the Phase 2 Scoping Study

Highlights

Wo sind den die ganzen Ergebnisse von RPM. Kein einziges Loch wird präsentiert. Dann typisch Grieseisen signifikante Goldabschnitte mit einem cut of Gehalt v0n 0,15. Das ist absolut low gradig. Kein Wunder das die Leute heute überwigend geschmiessen haben. Total enttäuschen und darauf haben wir jetzt zig Monate gewartet. Unfassbar.

Statt dort zu bohren wo man wirklich zum Teil hochgradie Abschnitte hatte kommt nichts und jetzt will man cfa mit den alten Ergebnissen wieder eine Resourcenschätzung machen und zusätzlich plant man jetzt erst weitere Bohrungen auf RPM. Völlig falsche Vorgehensweise und es wird wieder ewig Zeit kosten und es wird ewig nichts signifikantes präsentiert werden können.

Zu Korbel diese Ergebnisse sind weiterhin im bisherigen Rahmen mit zum Teil doch deutlich höheren Gehalten als die 0,3 Gramm mit einem cut of Gehalt von 0,15. Ist halt absolut low.

Bin jetzt mit der Arbeit wirklich unzufriden weil es nicht wirklich voewärts geht und die Ergebnisse von Cathedral schlecht sind. Jetzt die Resource dort zu erstellen wird auch wieder nur Geld kosten und ist zum jetzigen Zeitpunkt unnötig. Mir kommt es mitterweile so vor das der Typ nur eine hohe Unzenzahl präsntieren möchte ohne Sinn und Verstand. Ich denke ich werde hier meine Position halbieren da ich hier keine Besserung über die nächsten Monate sehe. Bei dem Tempo wird das alles dauern und in der zeit kann man mit anderen Sachen mehr Geld verdienen meiner Meinung nach. Vor allem wie gesagt sind diese Schätzungen jedesmal unnötig. Man beobohrt erstmal alles ordentlich aus und dann macht man eine Resourcenschätzung. Dann kommt eine Pea darauf baut man dann weiter aus. Dazu bohrt man dann weiter und macht zu einem späteren Zeitpunkt eine endgültige Resourcenschätzung. Hier verzettelt man sich aktuell nur noch

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

• 30,000m of additional 2022 resource definition drilling completed at RPM North, RPM South,

Korbel Main and Cathedral to be included in the updated global resource estimates now

underway as part of the upcoming Phase 2 Scoping Study

2Nova Minerals Ltd | ASX Announcement

• While the Phase 2 Scoping will include the high-grade RPM ore being processed at the proposed

Korbel Central Processing Plant, the significant scope for major resource development at RPM,

and possibly another deposit in the Train area as well (subject to drilling to commence in 2023),

has now given the company optionality to investigate in PFS level trade-off studies the case for

potentially developing an initial standalone processing plant within the RPM Mining Complex, for

the initial years, with another processing plant within the Korbel Mining Complex to be

commissioned in later years, as outlined in the previously released Phase 1 Scoping Study (ASX

Announcement 28 February 2022).

Interpretation meinerseits:

Die SS1 beinhaltete lediglich auf der Resourcenseite von 3 Mio. Unzen low grade aus Korbel Main. Gleichzeitig waren aber auf der Capex Seite die Mittel für eine weit größere Anlage, ausgelegt auf die potentiell endgültige Größe von Korbel Main UND RPM, berücksichtigt. In der SS2 werden nun die größeren low Grade Ressourcen von Korbel Main und Cathedral (ja, die Gradesind nach den vorherigen Rock Samples enttäuschend) berücksichtigt. Also schlicht durch höhere Auslastung verbesserte ökonomische Daten liefern. Gleichzeitig werden die höhergradigen Tonnagen von RPM North und South - die teilweise bei der SS1 noch gar nicht erbohrt wurden - in die SS2 einfließen. Also die Ressourcen werden (deutlich?) wachsen mit - da sich der Capex nicht verändern sollte - deutlich verbesserten ökonomischen Parametern.

Ausblick:

Wenn die höhergradigen Ressourcen von RPM in einer gesonderten Anlage aufbereitet werden, werden sich die Parameter der jetzt geplanten Anlage Korbel Main natürlich verschlechtern, aber:

Da Korbel Main auf low Grages basiert mit einer größeren Anlage, RPM aber höhergradig ist, sollte der Initial Capex für RPM geringer sein als jetzt für das Gesamtgebiet angenommen. Und die größere Capex Position für Korbel aus den laufenden Free Cash Flow von Korbel finanziert werden.

Wenn das der Gang der Dinge ist, bleibe ich gelassen.

https://www.royalgold.com/home/default.aspx

Auszug Taylor Dart

"Summary

Royal Gold has consistently traded at a discount to its largest peer, Franco-Nevada. This makes sense, considering Franco has a greater scale and less concentration on its top five assets. However, with Franco-Nevada seeing some negative news out of its largest contributing asset (Cobre Panama) and Royal Gold further improving its portfolio and trading at a much cheaper P/NAV multiple (1.70x vs. 2.10x), I would not be surprised to see RGLD outperform FNV over the next year. That said, the time to buy RGLD is when it's out of favor and hovering near support, not inching towards resistance, and up ~45% in just over two months. So, while I think RGLD continues to be a top-12 name sector-wide to gain precious metals exposure, I plan to wait for a sharp pullback to start a new position.

mehr

https://seekingalpha.com/article/...k-doubling-down-on-cortez-complex

PS: Das Bild von Dolly Varden ist mir zu düster. Ich bin wieder auf der Suche.

Angehängte Grafik:

rg_20230309.png (verkleinert auf 65%)

rg_20230309.png (verkleinert auf 65%)

Moderation

Zeitpunkt: 10.03.23 14:19

Aktion: Löschung des Beitrages

Kommentar: Unerwünschte Wortwahl/Inhalt

Zeitpunkt: 10.03.23 14:19

Aktion: Löschung des Beitrages

Kommentar: Unerwünschte Wortwahl/Inhalt

SVB / Bankenkrise: Was unsere beiden Saschas dazu sagen

10.03.23, 10:40

Großes Thema aktuell: Droht eine neue Bankenkrise ? Die Silicon Valley Bank SVB schockte die Anleger mit Notverkäufen aus ihrem Anleihenportfolio. Was droht nun ? Zwei Beiträge aus dem stock 3 Terminal, von Sascha Huber und Sascha Gebhard

Sacha Huber: Warum zuletzt einige (kleinere) Banken "in trouble" geraten sind...

Da ja im Zuge der Covid-19-Pandemie viele Anleger neu an die Börse gekommen sind, möchte ich ein wenig die Zusammenhänge erläutern warum zuletzt einige (bisher noch kleinere) Banken "in trouble" geraten sind. Egal ob nun Silvergate Capital oder gestern die SVB Financial Group, das Prinzip ist das gleiche. Als allererstes muss man als Anleger allerdings den Rentenmarkt (Anleihemarkt) verstehen. Steigende Renditen bedeuten hier nämlich fallende (Anleihe)Kurse und sinkende Renditen steigende (Anleihe)Kurse. Das ist zum Verständnis der Situation sehr wichtig!!

Denn die Banken haben Gelder eingesammelt, Silvergate in erster Linie von Kryptorianern. Diese Gelder haben sie dann in US-Staatsanleihen, die als absolut ausfallsicher gelten (und es auch sind, weil die Fed dem Staat im Zweifel immer so viel Geld bereitstellen, sprich: drucken, wird wie er benötigt um Zinsen und auslaufende Anleihen zu bedienen), angelegt. Für diese US-Staatsanleihen gab es zwar nur wenig Zinsen (etwa 1 % p.a.), aber es gab Zinsen. Zudem sind 1 %, wenn man - wie zum Beispiel Silvergate Capital - 15 Milliarden US-Dollar dort anlegt, auch nicht ganz so schlecht (150 Millionen US-Dollar an sicheren Zinsen, pro Jahr!).

Nun hat die Fed aber in den letzten Monaten ihre Leitzinsen zur Bekämpfung der (zu) hohen Inflation in den USA stark angehoben. Dementsprechend stiegen auch die Renditen an den Anleihemärkten natürlich. Anstatt 1 % p.a. bekommt man heute zum Teil über 4 % p.a. (kommt auch auf die Laufzeit an). Wie eingangs explizit erwähnt, bedeuten steigende Renditen jedoch fallende Anleihekurse. Das kann der Bank, die in US-Staatsanleihen drin ist, aber erst einmal egal sein. Klar, es wäre schöner 4 % p.a. zu kriegen als 1 % p.a. Aber das 1 % p.a. kriegt man und am Ende der Laufzeit gibt es auch das ursprünglich investierte Geld zurück.

Genau da aber ist nun der Haken. Denn wenn Anleger nun das Vertrauen in eine Bank verlieren und ihr Geld dort massenhaft abziehen, ist die Bank gezwungen sich Liquidität zu besorgen. Was muss sie also tun? Richtig, vorzeitig aus den Anleihen aussteigen, in dem sie diese verkauft. Allerdings sind ja gerade die Renditen hoch und dementsprechend die Anleihekurse tief. Der aufkommende Verkaufsdruck verstärkt das dann noch. Denn wenn die Masse der Anleger weiß, dass die Bank XY in Liquiditätsproblemen steckt und daher ihre Assets (Anleihen) verkaufen muss, wird man für solche Notverkäufe keine Höchstpreise bieten.

Ergo müssen die in Not geratenen Banken ihre Anleihen quasi verramschen. Damit aber realisieren sie hohe Kursverluste, die sie natürlich in ihrer Bilanz ausweisen müssen. Es entsteht hier also ein Teufelskreis. Denn anfangs mögen nur einige ängstliche Anleger ihr Geld abziehen, mit der sich dadurch zusehends verschlechternden Situation aber tun das immer mehr Anleger. Am Ende implodiert somit die Bank.

Wie wären solche Probleme nun zu lösen? Nun, es bräuchte einen "lender of last resort", der quasi die Einlagen bei der entsprechenden Bank garantiert. So wie es der deutsche Staat im Zuge der Finanzkrise tat. Wichtig ist dabei in erster Linie das Vertrauen. Denn das damalige Versprechen von Merkel/Steinbrück die Einlagen der deutschen Sparer staatlich zu garantieren, hätte wohl im Ernstfall nie eingelöst werden können. Es sei denn die EZB bzw. Bundesbank (als Teil der EZB) hätte dem Staat im Zweifel das Geld gedruckt.

Bei Silvergate Capital Corp. Registered Shares Cl.A o.N. (3,020 € 15,27 %) hätte es also einen Investor gebraucht, der kurzfristig 15 Milliarden US-Dollar zur Verfügung gestellt hätte. Dann hätte die Bank überlebt. So wird sie (geordnet) abgewickelt. Bei der SVB Financial Group Registered Shares DL-,001 (75,22 € -19,79 %) sind es nach aktuellen Erkenntnissen wohl 21 Milliarden US-Dollar, die im Feuer stehen. Generell sind das aber beides noch kleine Banken, das Finanzsystem und dessen Stabilität gefährden sie noch nicht.

Das Problem ist aber, dass Bankenkrisen in der Regel immer bei kleineren Banken beginnen. Im Zuge der Finanzkrise implodierte Lehman Brothers auch erst an deren Ende. Mit als erstes kippte damals Bear Stearns, was man gar nicht so richtig mitbekam. Denn die Fed fädelte damals einen Deal mit JPMorgan Chase & Co. Registered Shares DL 1 (120,94 € -4,02 %) ein, so dass JPMorgan Chase & Co. Registered Shares DL 1 (120,94 € -4,02 %) Bear Stearns übernahm (die Fed garantierte JPMorgan Chase & Co. Registered Shares DL 1 (120,94 € -4,02 %) dabei quasi für die faulen Kredite von Bear Stearns einzustehen).

Genau das ist nun die Angst der Anleger. Mit Silvergate und SVB Financial Group hat es erst einmal zwei kleinere Banken getroffen, was prinzipiell noch unproblematisch ist. Aber was, wenn zum Beispiel die Bank of America Corp. Registered Shares DL 0,01 (28,600 € -3,21 %) oder andere in Schieflage geraten? Angeblich sollen bei der Bank of America Corp. Registered Shares DL 0,01 (28,600 € -3,21 %) die noch nicht realisierten Verluste des Anlageportfolios, das bei allen Banken immer in erster Linie aus Staatsanleihen besteht (weil die ja sicher sind! ;)), schon bei über 100 Milliarden US-Dollar liegen. Dann wird es Ernst.

Wie könnte man die Situation nun retten? Nun, zum einen könnte es natürlich die Fed, in dem sie wieder eine lockere Geldpolitik fährt. Eine Zinssenkung beispielsweise würde an den Anleihemärkten zu sinkenden Renditen und damit eben steigenden Anleihekursen führen. Dann hat es sich aber mit dem Kampf gegen die Inflation erst einmal ausgekämpft. ;)

Oder aber der Staat, also die USA, springen ein und geben staatliche Garantien für die Banken. Dann stellt sich die Frage, ob man dem hoch verschuldeten Staat als Anleger vertraut (wahrscheinlich schon). Aber im Zweifel könnte das auch getestet werden - und dann müsste die Fed dem Staat das notwendige Geld bereitstellen, sprich: drucken. Letzten Endes läuft es also immer darauf hinaus, dass die Fed den "lender of last resort" geben muss.

PS: Natürlich führt die Bankenrettung dann aber wieder zum berühmten "moral hazard". Wenn sich eine Bank, wenn sie halt nur groß genug ist, darauf verlassen kann, dass Staat und/oder Notenbank sie im Zweifel rettet, kann sie auch hohe Risiken eingehen. Andererseits ist die Bankenrettung von Großbanken letztlich aber alternativlos. Denn kippt eine Großbank, kommt es zum Domino-Effekt und am Ende kippen alle - das gesamte Finanzsystem implodiert. Ein weiterer Teufelskreis also...

Sascha Huber im stock3 Terminal folgen

Sascha Gebhard: SVB für Dummies erklärt

Das Kernproblem bei SVB scheint ja wirklich die altbekannte Fristenkongruenz zu sein. Man hat von den Kunden kurzfristige Sichteinlagen, die täglich fällig sind, bekommen und hat dieses Geld in lang laufende Bonds und Immobilienanleihen gesteckt. Da diese Anleihen erhebliche Verluste eingefahren haben, die Kurse sind gefallen wegen der gestiegenen Zinsen, klafft jetzt eine riesige Lücke in der Bilanz.

Beispiel:

Für 10 Mrd. USD gekaufte Staatsanleihen sind nach 20 % Kursverlust aktuell dann nur noch 8 Mrd. USD wert. Also fehlen plötzlich 2 Mrd. USD. Die müssen jetzt irgendwie gedeckt werden.

Umso mehr Anleger jetzt ihr Geld abziehen desto mehr von diesen langlaufende Anleihen muss die SVB mit Verlust verkaufen und umso größer wird das Finanzloch, das gedeckt werden muss. Daher verkündete der CEO gestern auch, dass er die Leute bittet nicht in Panik zu geraten.

Das sorgt natürlich gleich für noch mehr Panik.

Die Bank hat einen entscheidenden handwerklichen Fehler gemacht. Das ist 100 % selbstverschuldet. Lernt man in der Bankausbildung spätestens im zweiten Jahr.

Der Spuk könnte beendet werden, wenn die FED sagt wir garantieren die Einlagen der Bank. Das Geld ist ja nicht weg, das Finanzloch schließt sich wieder im Laufe der Jahre, wenn die Bonds fällig werden. Die Kursverluste sind nur temporär. Aber jetzt sind sie eben sichtbar und müssen realisiert werden.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

https://finanzmarktwelt.de/...rdert-erste-opfer-videoausblick-263844/

Arbeitsmarktdaten waren zwar schlechter als im letzten Monat allerdings viel besser als die aktuellen Prognosen. Auch Löhne steigen weiter an wenn auch einen Tick schwächer .

Larry ich habe mir das Video von Markus angeschaut. Ist interessant und die Aussagen stimmen zwar jedoch ist Markus ein Daueroptimist und der andere Experte investiert auch gerne in den USA.

Kann das zwar alles unterschreiben jedoch wurde über 2 Punkte wieder mal kein Ton gesagt.

Die extrem hoch Verschuldung mit hohen Zinszahlungen darauf.

Wie sollen sich die Amis bei den Zinsen noch Inmobilien leisten und die hohen Anleiheverluste der Banken und auch Pensionsfonds ext. Schließlich waren die Anleihekurse bis vor einem Jahr noch viel höher gewesen.

Dazu dann noch die Rezession die kommen wird plus der negative Cashflow der Techfirmen nach Abzug der Inflation

Plus die deutlich schlechter ausfallenden Earnings im Sp 500 im Kontext dazu die hohe Bewertung der Märkte in den USA.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Evtl. wird das Gap von heute noch geschlossen.

Zum Markt: Die schwachen Banken sind in den USA ein Problem. Finanzkrise ?

Angehängte Grafik:

silvercrest_20230310.png (verkleinert auf 65%)

silvercrest_20230310.png (verkleinert auf 65%)

Was mich bei der Geschichte stört zum wiederholten Male lässt der Onkel den Goldpreis durch abgelesene Aussagen (angeblich auch noch die er schon letztes Jahr hatte) um 50 Dollar einbrechen. Zwei Tage später merkt der Markt was er erzählt hat kann so nicht stimmen und wir sind wieder auf Start. Was ja nicht schlecht ist, nur ohne Märchenstunde stünde Gold höher.