Die besten Gold-/Silberminen auf der Welt

Alles in Gold und Silber zu investieren ist mir zu riskant. Ich habe keine Vorstellung, wo der faire Wert liegt. Minen finde ich interessanter, weil die Produktionskosten teilweise deutlich unter den Marktpreisen von Gold und Silber liegen.

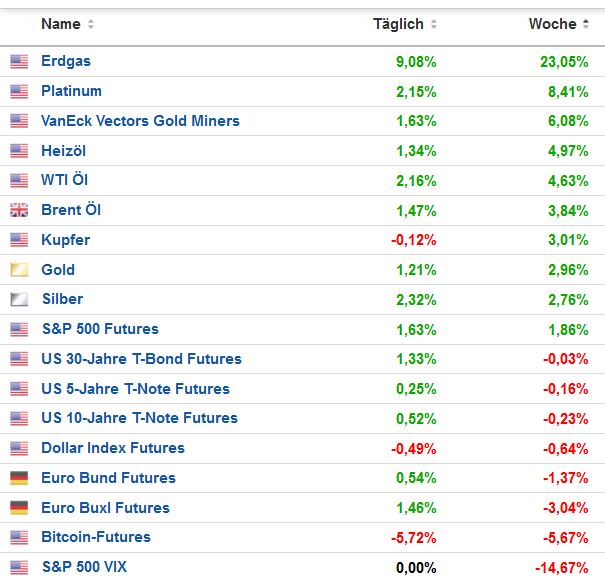

Erdgasunternehmen sind zurzeit mein Schwerpunkt im Depot. Bitcoin beobachte ich weiterhin, da die "Bitcoin Difficulty Rate weiter steigt.

Etwas Platin und Kupfer habe ich auch. Positiv ist die relative Stärke des GDX zum Goldpreis.

Merkwürdig ist, dass am Freitag die Zinsfutures und die Rohstoffe gleichzeitig gestiegen sind.

Wochenvergleich Rohstoffe / Futures

Angehängte Grafik:

rohstoffe_future_vergleich.jpg (verkleinert auf 84%)

rohstoffe_future_vergleich.jpg (verkleinert auf 84%)

Vielen Dank für den Hinweis. Bisher kannte ich das Unternehmen nicht.

Der erste Eindruck von der Präsentation ist positiv.

https://investors.alkane.com.au/site/pdf/...Bell-Potter-Unearthed.pdf

Bei den Explorern habe ich jetzt bei Terra Balcanica und Tarku Resources zugeschlagen. Muss Nico beipflichten wir sind schon in einer Stagflation. Höhere Inflation gepaart mit einem negativen Wachstum wenn man die Inflation abzieht. In so einer Phase ist Goldund Silber immer gut gelaufen und nicht vergessen das die Realrenditen immer noch negativ sind. Das wird sich auch so schnell nicht ändern.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Der Gaspreis schwankt momentan wie verrückt ( und wird auch wieder stark ansteigen). Den Eignern von LNG Tankern dürften diese Schwankungen nicht so viel ausmachen. Die sind ausgebucht, egal wie hoch der Gaspreis ist. Ich hab mir deshalb zu den Öl/Gas Firmen noch zwei LNG Tanker Buden ins Depot gelegt.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

https://www.youtube.com/live/SijTzIDcmd0?feature=share

https://www.youtube.com/live/ZQNKSIgRda4?feature=share

https://www.youtube.com/live/wmRiSWFbVlY?feature=share

https://www.youtube.com/live/WutBGmjwchs?feature=share

War im Rückstand gewesen. Gestern Abend alle Videos mir angeschaut. Sehr interessant wie immer. Anschauen lohnt sich.

Vor allem neben Vorstellungen von Explorern samt Ergebnissen derer, geht es in allen Videos um folgende Punkte.

Steigende Zinsen im Vergleich zu fallenden und negativen Earnings der Big Techfirmen

Alles Blase was Bewertungen angeht und der Vergleich zu den 2000 Jahren, die Blase wird platzen.

Thema Stagflation

Aktuell steigende Inflation

Weitere Themen und Vergleiche.

Also im Endeffekt sehen die das genauso wie wir hier. Die Firmen sind massiv überbewertet und der Abverkauf wird erst noch kommen. Ein immer so weiter wird es nicht geben.

Auch die High Yield Bonds werden noch abverkauft werden. Klar ist der Zeitpunkt weiß niemand jedoch ein immer weiter steigen wird es auch nicht geben.

Spätestens dann wird die Zeit von Edelmetallen und Rohstoffen kommen und man wird sehen das man keine steigenden Aktienmärkte benötigt damit Gold und Silber steigen können. Lese viele solcher Aussagen die für mich jedoch definitiv falsch sind.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Auf das bisherige Jahreshoch bei 1.959 am 2.Feburar folgte jedoch eine scharfe Kehrtwende und die Goldnotierungen wurden den ganzen Februar über unerbittlich in die Tiefe gedrückt. Erst seit Dienstag, den 28.Februar, finden sich die Käufer wieder in der Überzahl und der konnte der Goldpreis konnte sich in den letzten Tagen ausgehend von 1.804 USD um über 50 USD erholen.

1

Gold Bull Market Comparisons - 1970's vs 2000 vom 1. März 2023. Quelle: Goldbroker

Übergeordnet bleibt damit der Ausbruch über die Widerstandzone 1.950 bis 2.050 USD der entscheidende nächste Schritt am Goldmarkt. Vergleicht man den Bullenmarkt der 1970er Jahre mit dem Bullenmarkt, welcher 2001 mit dem berühmten „Gorden Brown Doppeltief“ bei 250 USD begann, könnte die jahrzehntelange Geduld der Goldbugs in den kommenden Jahren endlich belohnt werden. Dazu benötigt es „nur noch“ den nachhaltigen Ausbruch über 2.075 USD. Dann könnte sich die seit dem Hoch vom August 2011 (1.920 USD) über ein Jahrzehnt lang aufgestaute Energie in einem fulminanten Anstieg entladen. Noch ist es nicht so weit und die fragile Lage an den Finanzmärkten könnte den Ausbruch durchaus nochmals verzögern, im großen Bild bleibt der Ausbruch aber nur eine Frage der Zeit.

Chartanalyse Gold in US-Dollar

Wochenchart: Höheres Tief bestätigt neuen Aufwärtstrend

2

Gold in US-Dollar, Wochenchart vom 4. März 2023. Quelle: Tradingview

Der Fehlausbruch unter 1.680 USD zusammen mit der seit zweieinhalb Jahren laufenden Konsolidierung stellt ein starkes Signal für den Goldpreis dar. Zwar war die Korrektur der letzten vier Wochen scharf und unerbittlich, gleichzeitig wurde der überkaufte Wochenchart damit aber bereinigt. Bislang konnten sich die Notierungen oberhalb des mittleren Bollinger Bandes (1.807 USD) fangen, so dass nun die Chance auf ein höheres Tief im Vergleich zum Novembertief einen neuen Aufwärtstrend bestätigen könnte.

Die Wochen-Stochastik liefert allerdings weiterhin ein aktives Verkaufssignal. Ein Bodenbildungsprozess könnte sich daher mehrere Wochen hinziehen und durchaus nochmals für Irritationen sorgen. Sollte der Goldpreis allerdings im 3. oder 4. Quartal des laufenden Jahres tatsächlich ausbrechen wollen, müssten sich die Goldnotierungen schon in Kürze wieder in Richtung 1.950 USD und höher orientieren.

Insgesamt ist der Wochenchart noch leicht bärisch bzw. neutral. Es fehlt aber nicht mehr viel zu einer Trendwende. Sollte aufgrund neuerlicher Turbulenzen an den Finanzmärkten doch noch eine weitere Korrekturschleife nötig werden, müsste sich diese idealerweise oberhalb von 1.740 USD und insbesondere 1.680 USD halten, andernfalls würde das technische Bild größeren Schaden erleiden.

Tageschart: Gold dreht bereits oberhalb seiner 200-Tagelinie

3

Gold in US-Dollar, Tageschart vom 4. März 2023. Quelle: Tradingview

Auf dem Tageschart hat der Goldpreis in den letzten Tagen eine erste ansehnliche Erholung zustande gebracht und sich damit aus seiner bärischen Lage fast vollständig befreien können. Insbesondere der Stochastik Oszillator hat klar nach oben gedreht und liefert ein neues Kaufsignal.

Im Kontext der starken Aufwärtswelle ausgehend von 1.615 USD in Verbindung mit dem verfrühten Frühlingshoch bei 1.959 USD Anfang Februar, lässt sich der scharfe Rücksetzer der letzten Wochen etwas milder bewerten. Tatsächlich könnte dieser Pullback die Kaufchance gebracht haben, auf die die Marktteilnehmer drei Monate lang vergeblich gewartet hatten. Idealerweise setzt der Goldpreis nun seine Erholung in Richtung des 38,2%-Retracements (1.862 USD) als auch seiner 50-Tagelinie (1.868 USD) sowie dem oberen Bollinger Band (1.880 USD) auf dem Tageschart fort. Können diese Widerstände aus dem Weg geräumt werden, wäre der Weg in Richtung 1.950 USD wieder frei.

In der Summe ist der Tageschart kurzfristig klar bullisch und lässt einen Anstieg bis auf ca. 1.865 bis 1.885 USD erwarten.

Terminmarktstruktur Gold

4

Commitments of Traders Report für den Gold-Future vom 27. Januar 2023. Quelle: Sentimenttrader

In den letzten fünf Wochen veröffentlichte die US-Aufsichtsbehörde CFTC leider keinen aktuellen CoT-Report des US-Futures-Handels. Als Grund wurde ein Cyberangriff auf einen Datendienstleister genannt. Alle fehlenden Reporte sollen bis Mitte März nachgereicht werden.

Der vom 31.Januar vorliegende CoT-Report hat angesichts der starken Kurskorrektur der letzten Wochen leider überhaupt keine Aussagekraft mehr.

Sentiment Gold

5

Sentiment Optix für Gold vom 3. März 2023. Quelle: Sentimenttrader

Trotz der starken Erholung hatte die Sentiment-Analyse Anfang Februar zwar einen deutlichen gestiegenen Optimismus zu Tage gefördert, insgesamt war die Stimmungslage unter den Marktteilnehmern aber ausgeglichen. Durch den scharfen Rücksetzer in den letzten Wochen hat sich der Sentiment-Index mittlerweile wieder ein gutes Stück in Richtung Pessimismus nach unten verschoben, ohne dass extreme Angst oder Panik vorliegen würden.

Insgesamt ist das Sentiment neutral.

Saisonalität Gold

6

Saisonalität für den Goldpreis über die letzten 54 Jahre vom 3. März 2023. Quelle: Sentimenttrader

Bislang scheint es so, als ob der Goldpreis sein typisches Frühjahrshoch bereits Anfang Februar gesehen hat. Damit wäre das saisonale Muster in diesem Jahr um ungefähr einen Monat nach vorne verschoben und der Goldpreis müsste nun zumindest gute Chancen auf eine mehrwöchige Erholung haben. Statistisch betrachtet fallen Goldpreis-Erholungen zwischen März und Mai meist überschaubar und eher zäh aus. Sollte der Goldpreis dies in diesem Jahr ignorieren, wäre dies ein weiteres Indiz für den nahenden Ausbruch über 2.000 USD. Wirklich bullisch wird die Saisonalität jedoch erst wieder ab dem Hochsommer, wobei der Goldpreis zuvor im Juni oder Juli in der Regel einen sehr wichtigen Tiefpunkt markiert.

Die saisonale Komponente lässt derzeit eine Erholung zu, bleibt aber bis zum Juli insgesamt eher ungünstig.

Makro-Update – Rohstoffsuperzyklus

7

Geldmenge M1 in der Eurozone vom 27. Februar 2023. Quelle: Holger Zschäpitz

An den Märkten bestimmen die aggressivsten Zinserhöhungen aller Zeiten sowie die neuesten Inflationsdaten weiterhin die Stimmungslage der Akteure. Trotz der brachialen Notenbankpolitik ist die hohe Inflation bislang nicht deutlich zurückgekommen. Laut dem FED Watch Tool erwartet die überwiegende Mehrheit (60%), dass die US-Leitzinsen daher bis Mitte Juni noch auf 5,25 – 5,50% ansteigen werden. Und auch in der Eurozone wird die EZB zur Bekämpfung der Inflation die Zinssätze weiter anheben. Hier liegt der Konsens aktuell bei einer Leitzinsanhebung bis auf 4,5% im Sommer.

Die noch ausstehenden gewaltigen Bilanz-Reduzierungen seitens der FED und der EZB hingegen wurden in den letzten vier Monaten beflissentlich ignoriert. Dabei ist z.B. die Geldmenge M1 in der Eurozone zum ersten Mal seit Beginn der Statistik im Jahresvergleich negativ. Die Jahreswachstumsrate des engeren Geldmengenaggregats M1 sank im Januar 2023 auf -0,7% von 0,6% im Dezember 2022, während sich die Geldmenge M3 im Dezember auf 3,5% von 4,1% verlangsamte.

8

FED-Bilanzsumme vom 1.März 2023. Quelle: Holger Zschäpitz

Ebenso ist die Bilanzsummer der FED in der vergangenen Woche um weitere 42,5 Mrd. USD auf 8.339,7 Mrd. USD auf den niedrigsten Stand seit August 2022 gesunken. Die Gesamtaktiva entsprechen jetzt 32% des US-BIP gegenüber 60% bei der EZB, 113% bei der SNB und 132% bei der BoJ. Zusammen mit den steigenden Zinsen sind das eigentlich keine guten Vorzeichen für die Märkte, denn die Liquidität müsste weiter schwinden.

Da sich jedoch vor allem die chinesische Zentralbank mit einer gewaltigen Liquiditätszufuhr der weltweiten geldpolitischen Straffung widersetzte, konnten die Aktienmärkte seit Oktober stark performen. Hinzu kam, dass der Großteil der Marktteilnehmer entweder auf fallende Kurse gesetzt hatte oder gar nicht investiert war.

Letztlich ist der durch Mangelteuerung und durch das Aufblähen der Geldmenge entstandene Inflation so sicherlich nicht beizukommen. Hinzu kommt das Auseinanderbrechen der unipolaren Weltordnung, in der sich jetzt Ost und West wie in den Zeiten des Kalten Krieges zunehmend aggressiv und unerbittlich gegenüberstehen. Jahrzehntelang war der US-Dollar die unangefochtene Weltreservewährung. Nun dürfte die industrielle Rivalität nicht nur für eine weltweite De-Dollarisierung sorgen, sondern auch einen Rohstoff-Superzyklus befeuern.

Zum einen führen die enormen geopolitischen Verschiebungen dazu, dass sich der BRICS+ Wirtschaftsblock nach und nach vom Petrodollar-System lösen wird, während andererseits die jahrelang anhaltende Unterinvestition in Minenprojekte sowie strukturell erhöhte Kapitalkosten das Angebot an Rohstoffen stark einschränken werden.

Mit der „Belt and Road Initiative“ sowie Währungs-Swap-Abkommen bemüht sich China die internationale Bedeutung seiner Währung zu erhöhen. Dabei dürfte auch dem Gold eine Schlüsselrolle zukommen. So verkauft Saudi-Arabien z.B. sein Öl mittlerweile an China gegen Renminbi und kann die chinesische Fiat Währung dann aber an der Goldbörse in Shanghai problemlos in Goldbarren tauschen. Schrittweise wird so der westlichen Papiergold-Manipulation die Luft entweichen. In diesem Kontext ist die Ignoranz in den USA und der Eurozone gegenüber den Rohstoffen und den Edelmetallen äußerst gefährlich. Schon seit zwei Jahrzehnten wandert das Gold von West nach Ost. Der „wake up call“ wird bitter werden und eine unvermeidliche Kapitalrotation hin zu den bislang unterrepräsentierten Rohstoffen und Edelmetallen in den institutionellen Portfolios erzwingen.

9

Zwar könnte sich der US-Dollar gegen noch schwächere Fiat-Währungen wie den Euro mittelfristig evtl. wieder stabiler zeigen, gegen die Rohstoffe, Edelmetalle und rohstoffgedeckte Währungen wie das brasilianische Real oder den kanadischen Dollar wird der Greenback aber mit hoher Wahrscheinlichkeit abwerten. Kurzfristig unterstützt der schwächere Dollar auch die Aktienmärkte.

Was in diesem explosiven Cocktail noch fehlt, ist der klare Ausbruch des Goldpreises über die psychologische Marke von 2.000 USD. Die Anzeichen mehren sich, dass es dazu im Sommer oder Herbst dieses Jahres kommen könnte. Anleger sind daher weiterhin gut beraten, jede Schwäche bei den Edelmetallpreisen zum Aufstocken ihrer physischen Bestände zu nutzen. Ebenso empfiehlt es sich, Rohstoffaktien der großen Bergbauunternehmen mit hoher Dividende Rendite wie bspw. Rio Tinto (LON:RIO) und BHP (ASX:BHP) Group in den Portfolios zu halten.

Fazit: Gold – Gesunder Rücksetzer liefert neue Chancen

Auch wenn der scharfe Rücksetzer am Goldmarkt bei vielen Goldfans in den letzten Wochen sofort Erinnerungen an die monatelange Korrektur des letzten Jahres hervorrief, ist die Ausgangslage mit dem starken Wochenschluss durchaus positiv. Angesichts der neuen Kaufsignale sollte die angelaufene Erholung zumindest bis in den Bereich zwischen 1.865 und 1.885 USD Platz haben. Ob der Goldpreis dann von dort aus ein zweites Standbein um oder oberhalb der 200-Tagelinie (1.775 USD) benötigen sollte, wird sich zeigen. Bis zum Frühsommer wären weitere Irritationen jedenfalls keine Überraschung.

Gleichzeitig spricht aber auch vieles für den nächsten Angriff auf die Zone 1.950 bis 2.050 USD. Damit würde der Goldpreis klar signalisieren, dass der Ausbruch auf neues Allzeithochs im späteren Jahresverlauf ansteht. Insgesamt hat der scharfe Rücksetzer im Februar innerhalb von nur dreieinhalb Wochen dafür gesorgt, dass die Überraschungen wieder auf der Oberseite zu finden sind.

Schaut Euch vor allem die immer noch sehr große Bilanz der FEDkabalen an. Das was die bisher eingezogen haben ist einfach winzig zur Aufblähung bisher und deswegen haben die US Märkte immer noch Liquidität im Überfluss. Die Geldmenge ist jetzt erst auf den Stand von August 2022.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Der Silberpreis hingegen hatte die starke Erholung bei den Edelmetallpreisen im letzten Herbst als erster antizipiert und konnte sich von seinem Tief am 1.September bei 17,55 US-Dollar sehr zügig um starke 39,7% erholen. Allerdings liefen sich die Silbernotierungen bereits ab Mitte Dezember zunehmend an der Abwärtstrendlinie im Bereich um 24,50 US-Dollar fest. Zu dem eigentlich erwarteten Ausbruch über diesen Widerstand kam es nicht und auch der vermutete Schlussspurt wurde durch den jähen Einbruch beim Goldpreis ab Anfang Februar hinfällig. Stattdessen kam es in den letzten vier Wochen zu einer unerbittlichen Korrektur von über 17%, welche erst am Dienstag bei Tiefstkursen von 20,43 US-Dollar wieder mehr Käufer als Verkäufer am Silbermarkt mobilisierte.

Mit dem deutlichen Rücksetzer hat sich die Lage bei den Edelmetallpreisen sicherlich etwas eingetrübt, allerdings kann man bislang noch von einem gesunden Rücksetzer sprechen. Wichtig ist jetzt, dass die Tiefs vom Dienstag nicht mehr deutlich unterboten werden. Dann stünde einer neuerlichen Erholungswelle nicht viel im Wege, denn die Tagescharts sind überverkauft und liefern seit zwei Tagen neue Kaufsignale.

Fundamental hängen mit den aggressiven Zinserhöhungen sowie den angekündigten Bilanz-Reduzierungen seitens der Notenbanken in den USA und der Eurozone weiterhin zwei stark negative Faktoren über den Märkten. Zwar ist diese Notenbankpolitik bekannt und derzeit halbwegs eingepreist, die schwindende Liquidität im Finanzsystem kann aber trotzdem und jederzeit für neuerliche Verwerfungen sorgen. Ebenso bleibt das Drama in der Ukraine eine große Belastung, zumal in den Medien auf beiden Seiten weiterhin nur Kriegstreibern und Eskalation Raum geboten wird. Dieses geopolitische Pulverfass ist nach wie vor sehr schwer zu kalkulieren.

Positiv für die Edelmetallpreise dürfte jedoch der sich weiter abschwächende US-Dollar sein. Der Trend zur De-Dollarisierung gewinnt weltweit und insbesondere im Mittleren Osten, in Asien und in Afrika zunehmend an Momentum. Außerdem ist die amerikanische Notenbank FED der europäischen Zentralbank EZB im Zinserhöhungs-Zyklus bereits mehr als einen großen Schritt voraus, so dass die Märkte für die USA schon in den kommenden Monaten vermutlich eine Abkehr von der restriktiven Zins- und Geldpolitik einpreisen werden. Daraus würde sich ein gegen den Euro abwertender US-Dollar ergeben.

Obendrein geraten die Anleihenmärkte bei Zinssätzen von über 4,1% für die zehnjährigen US-Staatsanleihen weiter unter Druck. Zwar können neue Gelder nun zu durchaus attraktiven Zinsen angelegt werden, alle längerfristigen Anleihenkäufe der letzten 15 Jahre befinden sich jedoch tief unter Wasser.

1

Bundesbank in 2022 mit operativem Verlust. Quelle: Holger Zschäpitz & Bundesbank

Nicht überraschend musste die deutsche Bundesbank daher für das Jahr 2022 einen operativen Verlust von 0,972 Mrd. Euro bekanntgeben. Nur durch die Auflösung von Rückstellungen konnte die schwarze Null beim Gesamtergebnis gehalten werden. Durch die Zinswende und dem starken Anstieg der US-Kapitalmarktzinsen sind im vergangenen Jahr „besondere finanzielle Belastungen“ entstanden, die zu einem Wertverlust der Devisenreserven der Bundesbank führten. Insbesondere hat jedoch die wachsende Lücke zwischen den steigenden Zinsen, die man den Geschäftsbanken für Einlagen zahlen muss, sowie den niedrigeren Erträgen aus dem 1 Billion Euro schweren Anleihe-Portfolio für den ersten operativen Verlust seit den 1970er Jahren gesorgt.

Die Ergebnisse der Bundesbank dienen als warnendes Beispiel. Die Mega-Blase an den Anleihenmärkte ist längst geplatzt und es droht Ungemach. Nur 1% der dort allokierten institutionellen Gelder reichen aus, um den Goldpreis in die Stratosphäre zu schießen. Neben dem schwächeren US-Dollar dürfte der zunehmende Stress an den Anleihenmärkten der zweite große Treiber für die nächste Phase der übergeordneten Edelmetall-Hausse werden.

Silberpreis in US-Dollar, Tageschart – Stabilisierung um die 200-Tagelinie

2

Silber in US-Dollar, Tageschart vom 2.März 2023. Quelle: Tradingview & Gold.de

Vor vier Wochen sah es noch danach aus, als ob der Silberpreis seine sechswöchige Konsolidierung mit einem Ausbruch nach oben auflösen und gemäß dem saisonalen Muster eine kleine Übertreibung bis zum Frühlingsstart aufs Parkett legen hätte können. Stattdessen ging der Bollinger Band Squeeze jedoch nach unten los und Silber verlor in den letzten Wochen zügig über 17%. Erst knapp unterhalb der 200-Tagelinie (20,97 US-Dollar) fanden sich seit Dienstag, ausgehend von 20,42 US-Dollar, wieder mehr Käufer als Verkäufer.

Erfreulicherweise hat dieser erste „Bounce“ die bärisch eingebettete Stochastik aufgelöst und somit ein Kaufsignal aktiviert. Der Oszillator ist stark überkauft, während das Momentum nun nach oben gedreht hat. Die Chancen stehen damit gut, dass zumindest eine Erholung in Richtung der fallenden 50-Tagelinie (22,91 US-Dollar) gelingen könnte. Dazu könnte die mittlerweile flach verlaufende 200-Tagelinie als Sprungbrett dienen. Kurzfristig sieht es allerdings eher nach einer Konsolidierung um diesen gleitenden Durchschnitt aus, so dass sich der Start einer größere Erholungswelle möglicherweise noch etwas verzögert.

Insgesamt bleiben die Aussichten für die Edelmetallpreise sehr günstig. Bis zum Frühsommer müssen wir aber mit der typischen saisonalen Schwäche und Fehlsignalen rechnen. Sollte der Goldpreis allerdings im 3. oder 4. Quartal 2023 auf neue Allzeithochs ausbrechen wollen, müsste der Rücksetzer eigentlich bereits ausgestanden sein und ein neuerlicher Anlauf in Richtung 1.950 bis 2.050 US-Dollar in den kommenden Wochen bzw. ein bis zwei Monaten folgen. Im Zuge einer Bodenbildung könnte es ganz kurzfristig allerdings durchaus nochmal zu Irritationen kommen.

Der Silberpreis wird sich wie immer am Goldpreis orientieren und wohl erst im späteren Jahresverlauf ein Eigenleben entwickeln können. Die entscheidende Hürde in Form der Abwärtstrendlinie ist aktuell wieder ein gutes Stück entfernt, während die technische Struktur bis zum Frühsommer eine Konsolidierung zwischen 19 und 23 US-Dollar erwarten lässt.

Silber in Euro: Kauflimit unterhalb von bei 20,00 Euro nutzen

Unser Kauflimit bei 20 Euro hat in den letzten Tagen gegriffen. Auf Euro-Basis kam der Silberpreis seit Anfang Februar fast 16,8% zurück und liefert damit endlich wieder eine Kaufchance. Insbesondere ist auch der Wochenchart klar überverkauft! Zwar sind tiefere Kurse bis zum Frühsommer in Richtung des September-Tiefs (17,58 Euro) grundsätzlich möglich, auf dem aktuellen Niveau überwiegen die mittel- bis langfristigen Chancen aber deutlich.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Zum Vergleich: Der langfristige Durchschnitt liegt bei 66,3 % und der Durchschnitt der letzten vier Quartale bei 75,5 %.

67,5 % der Unternehmen meldeten für das vierte Quartal 2022 Umsätze, die über den Erwartungen der Analysten lagen. Zum Vergleich: der langfristige Durchschnitt liegt bei 62,0 % und der Durchschnitt der letzten vier Quartale bei 72,8 %.

Die Gewinne im vierten Quartal 2022 dürften um 3,2 % im Vergleich zum Vorjahresquartal sinken. Ohne den Energiesektor wird ein Gewinnrückgang von 7,4 % prognostiziert.

2 der 11 im Index befindlichen Sektoren dürften im Vergleich zum vierten Quartal 2021 eine Ergebnisverbesserung sehen. Die Sektoren Energie (NYSE:XLE) (+59,2 %) und Industrie (NYSE:XLI) (+42,3 %) lassen die höchsten Gewinnwachstumsraten für das Quartal erwarten, während die Sektoren Kommunikationsdienstleistungen (NYSE:XLC) (-28,1 %) und Grundstoffe (NYSE:XLB) (-20,4 %) die größten Gewinnrückgänge im Vergleich zum vierten Quartal 2021 aufweisen.

Gewinnentwicklung nach Sektoren

Die Umsätze im vierten Quartal 2022 dürften um 5,8 % im Vergleich zum Vorjahresquartal zunehmen. Ohne den Energiesektor wird ein Umsatzanstieg von 5,0 % erwartet.

Für 9 der elf Sektoren wird ein Umsatzwachstum für das Berichtsquartal erwartet. Der Energiesektor (+13,3 %) weist dabei das höchste Umsatzwachstum für das Quartal auf, während der Sektor Grundstoffe (-4,6 %) den größten Umsatzrückgang im Vergleich zum vierten Quartal 2021 aufweist.

Umsatzentwicklung nach Sektoren

Das erwartete KGV des Index liegt derzeit bei 18,0.

In der Woche zum 6. März legen vier S&P 500-Unternehmen ihre Quartalszahlen vor.

Erwartungen Q1 2023 (YoY):

Gewinnwachstum: -4,5%

Umsatzwachstum: +1,5 %

Erwartungen Q2 2023 (YoY):

Gewinnwachstum: -3,5 %

Umsatzwachstum: -0,2%

Erwartungen Q3 2023 (YoY):

Gewinnwachstum: +3,2 %

Umsatzwachstum: +1,0 %

Erwartungen Q4 2023 (YoY):

Gewinnwachstum: +10,6 %

Umsatzwachstum: +3,6 %

Erwartungen Q1 2024 (YoY):

Gewinnwachstum: +13,2 %

Umsatzwachstum: +5,0 %

Hinweis

Ganz wichtig hierbei ist das die Erwartungen vorher schon von Bsnken und Analysten stark gesenkt wurden. So konnten dann wie immer bisher die meisten Firmen diese Zahlen übertreffen. Dazu noch purer Optimismus für die Quartalszahlen zum Ende des Jahres und für Quartal1 24.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

The Kobeissi Letter

36 Prozent of Americans have more credit card debt than balance rising at hte fastest pace since 1999

This is all while mortgage rates just hit 7.1 %and credit card debt a record of 24,9%

16,5 trillion in household debt

11,9 Trillion in mortgages

1,6 Trillion auto loans

986 Billion in credit card debt

Total mortgage debt is now more than double the 2006 peak

Nicht vergessen die Zahlen sind in US Dollar ausgewiesen. Billionen sind bei uns Milliarden und Trillionen sind bei uns Billionen. Schon krass diese Zahlen insgesamt.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Im Browser anzeigen

sharedeals Logo

Liebe Leserinnen, liebe Leser,

genauso wie Sie sind wir heute Nacht um 01:57 von Andreas Lambrou aus dem Schlaf gerissen worden und haben erfahren, dass Andreas mit sofortiger Wirkung vertragsbrüchig wird und somit uns, sein ganzes Team und natürlich auch Sie alle, seine treuen Leser, im Stich lässt, um fortan auf eigene Rechnung zu arbeiten.

Die Enttäuschung über diesen Vertrauensbruch ist bei uns genauso hoch, wie wahrscheinlich bei jedem von Ihnen. Frei nach dem Motto „Nach mir die Sintflut“ nimmt Andreas mit voller Absicht und eiskaltem Kalkül in Kauf, dass wir alle dadurch auch wirtschaftlich geschädigt werden, um sich selbst zu bereichern.

Wir müssen Ihnen ganz ehrlich sagen, dass wir so einen Fall in über 30 Jahren Erfahrung im Publishing noch nicht erlebt haben. Aber wir wären nicht sharedeals.de, wenn wir nicht aus jeder Situation am Ende für uns alle einen Gewinn machen würden.

Wir arbeiten bereits an der Nachbesetzung der Chefredakteur-Position von allen Goldherz-Diensten und werden Ihnen bis dahin die gesamte Expertise unseres Teams zur Verfügung stellen. Wir können Ihnen versichern, dass alle Goldherz-Dienste auch in Zukunft einen festen Platz bei sharedeals.de haben werden und wir diese Chance für weitere Produktverbesserungen und die Entwicklung von zusätzlichen Services nutzen werden.

Letztlich hätten wir diese Entwicklung aufgrund der zunehmenden Radikalisierung von Andreas Gedankengut vielleicht sogar absehen können. Dass wir sie nicht vor dieser von langer Hand geplanten Intrige schützen konnten, bedauern wir sehr.

Für uns ist klar: Bedingungsloser Kundenfokus und Qualität auf allen Ebenen sollen für alle Goldherz-Dienste an oberster Stelle stehen. Daran arbeiten wir mit Hochdruck.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

https://ceo.ca/@GlobeNewswire/...es-9m-non-brokered-private-placement

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

https://ceo.ca/@accesswire/...-acquire-05-gross-revenue-royalty-d51ad

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Our team is excited to announce that we have entered into a binding agreement with Anacortes Mining Corp, allowing Steppe Gold to acquire all of Anacortes' issued and outstanding common shares.

Anacortes shareholders will receive 0.4532 of a Steppe Gold common share for each Anacortes Common Share, which represents consideration of approximately C$0.48 per Anacortes Common Share and a premium of 36% based on the closing prices of the Anacortes Common Shares on the TSX-V and the Steppe Common Shares on the TSX, each as of the close of trading on March 3, 2023. Shareholders of Steppe Gold and Anacortes will own 79% and 21% of the combined company, respectively, on a basic basis.

The proposed Transaction is anticipated to create a leading junior gold producer with significant near-term growth. In addition to current production from Steppe Gold’s ATO gold mine, which is expected to increase in scale with the current Phase 2 expansion, additional future growth would be supported by the development of the high-grade Tres Cruces oxide project in Peru, which is located approximately 10 km from the Lagunas Norte mine.

Matthew Wood, Executive Chairman of Steppe Gold, stated: “This transaction transforms Steppe Gold into a multi asset, multi jurisdiction gold company with existing production and development projects in two of the most exciting and still untapped gold provinces in the world in both Mongolia and Peru. The new combined company will have a potential development profile of over 200,000 ounces and a resource base of over 4.5 million gold equivalent ounces.”

James A. Currie, President and Chief Executive Officer of Anacortes, stated: “The Transaction offers our shareholders with an immediate and attractive premium, in addition to meaningful ongoing ownership in the combined company. We see this as an excellent opportunity for our shareholders to participate in a growing junior gold producer that will have an enhanced ability to advance and develop the Tres Cruces project. I am proud of the Anacortes team for their efforts and look forward to our participation in the ongoing success of the Steppe Gold team as they surface meaningful value from the combined asset base.”

Benefits of the Transaction

The Transaction is expected to provide meaningful benefits to shareholders of both companies.

For Steppe Gold shareholders:

Adds the Tres Cruces project to the growth pipeline - an attractive and technically straightforward development project in Peru with low capital intensity and the potential to add 68,000 ounces of gold production per year at average all-in sustaining cash costs of US$734 per ounce.

Diversifies the asset portfolio with the addition of another development project and provides entry into one of the world's most prolific gold mining belts in Peru, thereby allowing the potential for Steppe Gold to become a multi asset and multi-jurisdictional gold company.

Further reinforces the value proposition of Steppe Gold, with the Tres Cruces project having an underlying NPV of approximately US$170 million at US$1,700 gold (per the preliminary economic assessment filed in March 2022).

Tres Cruces adds a large and underexplored land package that current hosts indicated resources of approximately 2.5 million ounces at 1.65 g/t and inferred resources of 104 kozs at 1.26 g/t, inclusive of 630 kozs of high grade 1.28 g/t leachable gold.

This adds to the existing asset base at the ATO Gold Mine where it recently reported Proven and Probable Reserves of 1.7m oz Au Eq and Resources of 2.05m oz Au Eq.

For Anacortes shareholders:

Immediate and upfront premium of 36%.

Share exchange provides for meaningful retained ownership in the combined company and ongoing exposure to near-term value catalysts, including the Phase 2 expansion at the ATO Gold Mine and the future advancement and construction of the Tres Cruces project.

Participation in an established, low cost and growing producer with increased access to capital.

Opportune time to transact given the impending Phase 2 expansion at the ATO Gold Mine, which is expected to increase annual production to approximately 100,000 of gold equivalent oz.

Transaction Details

The Transaction will be structured as a plan of arrangement of Anacortes pursuant to the Business Corporations Act (British Columbia).

The Transaction is subject to, among other things, the execution of an arrangement agreement, the receipt of all necessary regulatory, stock exchange and court approvals, and obtaining shareholder approval of the Transaction at a meeting of the Anacortes shareholders, which is expected to be held in Q2 2023. The Binding Agreement includes customary deal protections, including a non-solicitation covenant in favour of Steppe Gold until April 17, 2023 and reciprocal expense reimbursement in certain circumstances.

Execution of the arrangement agreement is expected to occur on or about April 14, 2023 and closing of the Transaction is expected to occur on or about June 5, 2023.

Gibt's Schlimmeres....

Keine Beratung, bitte, jeder sollte sich seine eigene Meinung bilden

Wäre ja mal toll wenn nach der Rede von dem P€nn€r Gold steigen würde statt wieder mal zu kollabieren.

Silber würgt derzeit an 21 $ rum. Das erinnert mich an das wochenlange Gewürge um die 24 $, bevor es dann im Stundenbereich um 2 $ und dann nochmal um 1 $ abgestuft wurde. Kurz zuvor wurde in mehreren Prognosen von einer brutalen Silbernachfrage berichtet und gleichzeitig auf die sich rapide leerenden Silberlager verwiesen. Deshalb habe ich letzte Woche die Hälfte meiner Keith-Neumeyer Aktien mit 50% Verlust verkauft. Und bei Hecla werde ich die nächsten Tage voraussichtlich immerhin Gewinne realisieren. Mein Glaskugel sagt mir, der Silberpreis wird in 2023 eher 16 $ erreichen als 30 $. Nachkaufen kann ich immer wieder. Schaun mer mal.