Cegedim (WKN:895036)

Vor einem Jahr holte ich mir hier ja eine blutige Nase, weil ich es wagte, die Marge von echten Softwarewerten mit der von Cegedim zu vergleichen.

Tatsächlich ist Software ja nur ein Teil der Produktpalette: Würde mich jemand fragen (gut, ihr wahrscheinlich nicht), was das Unternehmen macht, würde ich wohl antworten: "Es ist ein Dienstleister für Ärzte, Apotheken und Krankenversicherungen (in Frankreich) und macht für die so alles mögliche."

Siemens wurde in den 90er Jahren abgestraft, weil es keine klare Ausrichtung gab und einzelne Bereiche andere subventionieren mussten. An Börsenwert gewann das Unternehmen erst, nachdem es unlukrative Bereiche veräusserte und sich auf wenige Dinge konzentrierte.

Ich denke, ein solcher Prozess würde auch den Gemischtwarenladen Cegedim nach vorne bringen.

Solange das Unternehmen aber mehr der Selbstverwirklichung des Ms. Labrune dient als den Aktionären, werden die erforderlichen Schritte wohl ausbleiben.

Nächste Termine:

26.01. (Revenues)

18.03. (earnings)

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Cegedim SA |

Und hier behauptest du jetzt, man hätte dir bezüglich Softwareaktienvergleich widersprochen. Dir wurde bei ganz anderen Dingen widersprochen, aber niemand hier hat je behauptet, man könne Cegedim 1 zu 1 eine Bewertung wie Compugroup etc zugestehen. Selbst Oberbulle Scansoft hat immer betont, dass man das KUV nicht genauso ansetzen kann, weil man das Ebitda nicht genauso betrachten kann.

Ob man ein KUV von 0,7 haben sollte, wo man relativ leicht 10-12% Ebit-Marge erreichen könnte, ist halt ne andere Geschichte. Im Grunde müsste nur Maiia keinen verlust mehr machen oder eingestampft werden. Dann käme man den 50 Mio Ebit schon relativ nahe. Leichtes Wachstum nach Covid noch unterstellen und ... voilà ...

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |

Axway krebste auch Jahrelang in den tiefen Verliesen von Mordor bis der Ring gefunden wurde.

Ansonsten ist Cegedim natürlich frustrierend, aber letztlich muss man diesem Problem mit Depotmanagement begegnen. Oder natürlich alles verkaufen. Solange es mir gelingt trotz Cegedim pro Jahr Renditen von 15-25% zu erzielen, werde ich mir dieses teure Luxus Hobby Cegedim Aktien in schrecklich hoher Anzahl zu halten, weiterhin erlauben:-)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Ist ja eine Anlage auf lange Sicht, wenn ich morgen 30% sehen will kaufe ich die nächste beworbene Kanada Aktie.. mit entsprechendem Risiko.

In Zeiten von Minuszinsen dient Cegedim wunderbar als Festgeldkonto. 18 Monate gebe ich Cegedim noch, dann nehme ich lieber den Negativzins der DKB bei Einlagensicherung bis 100.000 :-)

Sehe meine Cegedim-Position schon fast als Bargeldreserve an, denn fallen kann es kaum noch..

Natürlich mit der Möglichkeit, hier irgendwann den Run mit nach oben mitzumachen

Moderation

Zeitpunkt: 21.01.21 14:34

Aktion: Löschung des Beitrages

Kommentar: Off-Topic

Zeitpunkt: 21.01.21 14:34

Aktion: Löschung des Beitrages

Kommentar: Off-Topic

Optionen

| Boardmail an "Mersault" |

Wertpapier: Cegedim SA |

Aber die von Dir genannte Firma? hört sich doch sehr nach einer Veränderung des subkutanen Fettgewebes im Oberschenkel- und Gesäßbereich, vornehmlich beim weiblichen Geschlecht, an.

Da würde ich eher weniger investieren, selbst auf scansofts Empfehlung hin wohl eher nicht.

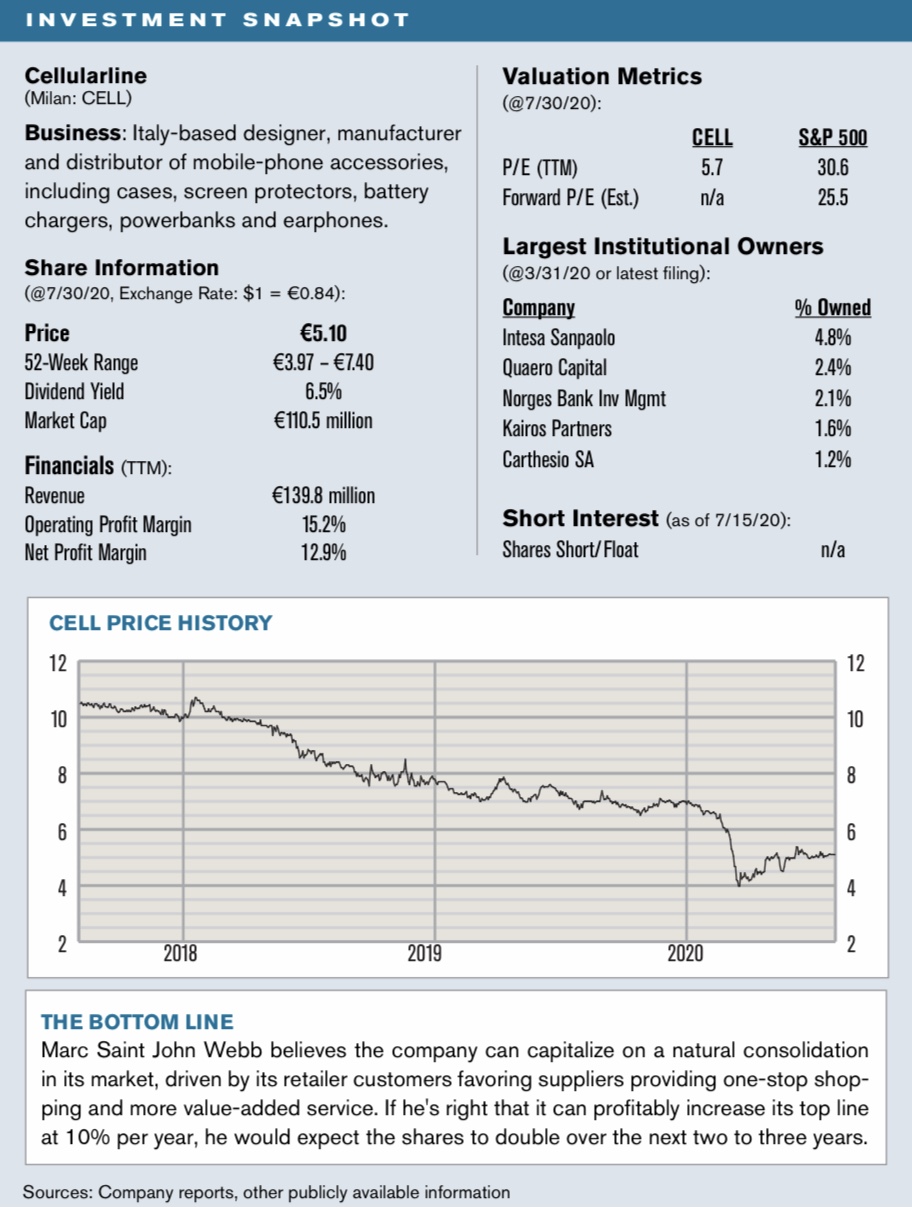

Cellularline ist laut dieser Quaero-Capital-Studie europäischer Marktführer für Smartphonezubehör und u.a. aufgrund einer früheren Notierung im unregulierten italienischen Markt mit halbseidenem Image mit KGV 5 sehr niedrig bewertet, ist aber kürzlich in ein reguliertes Marktsegment mit höheren Reporting-Standards etc. gewechselt. Der Investmentcase beruht darauf, dass eine Branchenkonsolidierung ansteht von der Cellularline profitieren dürfte, durch das Wachstum und das besserer Reporting sollte dann die Aktie stärker in den Fokus von Anlegern rücken, so dass sich voraussichtlich auch das Multiple erhöhen würde. Könnte ein Verdoppler werden auf Sicht von zwei Jahren.

Ich werde mir wohl mal eine kleine Position gönnen...

Bildquelle: Value Investor Insight vom 31.Juli 2020, Seite 7

Optionen

| Boardmail an "Mersault" |

Wertpapier: Cegedim SA |

Angehängte Grafik:

c29fb162-e7db-4c9f-a83a-3b2af0d79c2e.jpeg (verkleinert auf 55%)

c29fb162-e7db-4c9f-a83a-3b2af0d79c2e.jpeg (verkleinert auf 55%)

Optionen

| Boardmail an "Mersault" |

Wertpapier: Cegedim SA |

In diesem Börsenumfeld erscheint es mir sinnvoll, ein wenig vom Gas zu gehen und moderat in Value-Werte aus sicheren Branchen umzuschichten. (Und so würde ich Cegedim mit einem EV von 600 Mio einschätzen).

Vielleicht gibt es 1-2 Sätze zum Thema Umsatzerwartung in Q1 im Corona-Umfeld, aber ansonsten erwarte ich keine Details zu Gewinn/Cashflows.

Man wird eh wieder im Geschäftsbericht in die Tiefenanalyse gehen müssen. Leider wird aber auch das 1.Halbjahr 2021 wieder Belastungen durch Corona erfahren. Wahnsinnig optimistische Vorstandsaussagen sind daher die nächsten 3-4 Monate wohl kaum zu erwarten. Würde mir im April/Mai mit bzw. nach dem Geschäftsbericht trotzdem mal eine mittelfristige Zielstellung zum Umsatz und Vorsteuergewinn erhoffen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |

Selbst eine Leoni geht steil. Nur Cegedim und CTT dümpeln auf meiner Watchlist rum bzw. fallen sogar leicht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Dein Vergleich mit Tesla war natürlich ironisch, das ist mir schon klar. Gibt aber in der derzeitigen Situation auch einige Aktien, die krass gut performen und die trotzdem unterbewertet sind. Lang & Schwarz zum Beispiel. Aber egal.

Bevor ich jetzt den ganzen Thread durchackern muss, könntest Du mal kurz den Investmentcase bei Cegedim skizzieren? Danke...

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Ich mein, nur damit sich die Leute dort ein eigenes Bild machen können von diesem französischen Rohdiamanten.

Optionen

| Boardmail an "PinnebergInvest" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |