CTT Correios de Portugal - Staatspost Marktführer

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CTT-Correios de Portuga |

Ein Glück muss ich mich auf das Glück nicht verlassen ....

Ich jedenfalls hole mir jetzt nochmal welche!

Optionen

| Boardmail an "hyy23x" |

Wertpapier: CTT-Correios de Portuga |

eher hohe Verschuldung, deutlich schrumpfendes Kerngeschäft,

da kann es beim Kurs immer wieder mal Schlaglöcher nach unten geben,

bei der nächsten wichtigen Meldung kann da der Kurs schnell mal bei 2,50 oder auch 2,10 stehen,

es gibt klare Chancen aber genau so Risiken bei einem Unternehmen in der Umstrukturierung,

das sollte dir bewusst sein,

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CTT-Correios de Portuga |

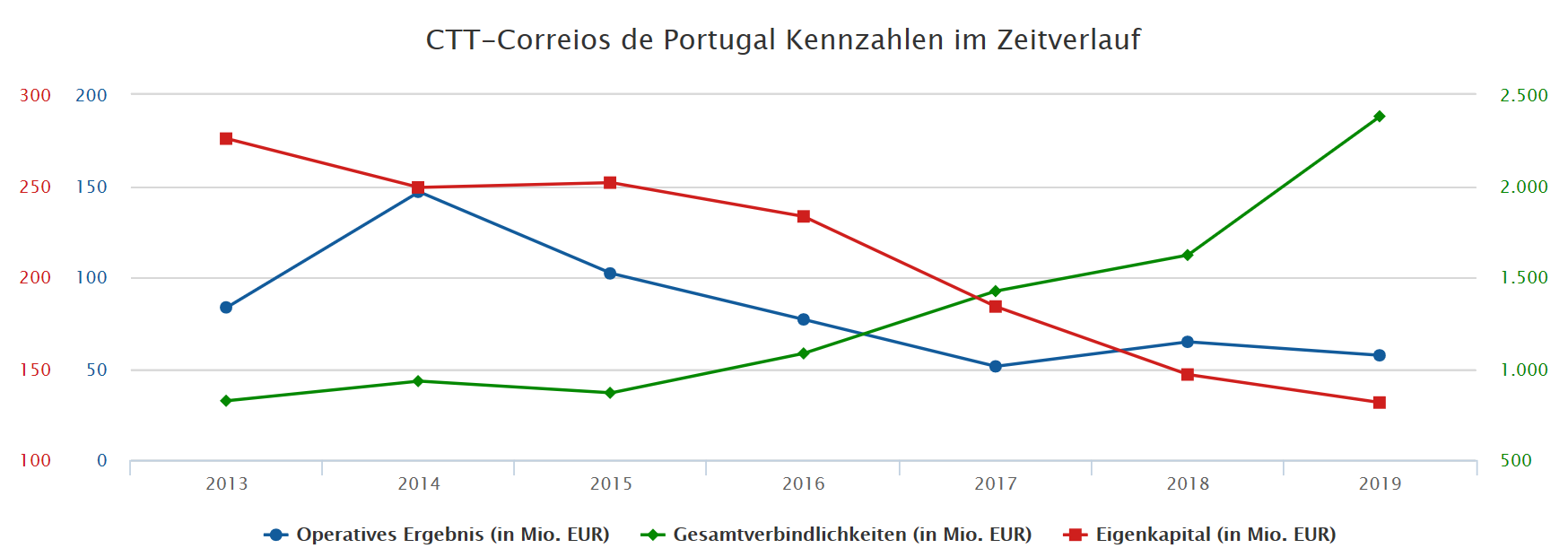

Der Umsatz stagniert seit Jahren, die Verschuldung steigt und die Ergebnisse sinken. In den ersten 9 Monaten 2020 wurde weiter Geld vernichtet, selbst der FCF war negativ. Die derzeitige Schwäche hat nichts mit Corona zu tun (wie im Thread an vielen Stellen suggeriert wird).

Das Eigenkapital ist weitgehend aufgezehrt.

Positiv ist für mich lediglich, dass operativ noch Geld verdient wird, aber auch das wird immer weniger.

Für mich sieht alles nach einer baldigen Kapitalerhöhung aus.

Mut habt ihr, das muss ich euch lassen.

Anbei ein paar Kennzahlen.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: CTT-Correios de Portuga |

Angehängte Grafik:

ctt.png (verkleinert auf 29%)

ctt.png (verkleinert auf 29%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CTT-Correios de Portuga |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CTT-Correios de Portuga |

Nicht jeder schätzt eine horizonterweiternde Meinung gleichermassen (so wie wir).

;-)

Optionen

| Boardmail an "Chaecka" |

Wertpapier: CTT-Correios de Portuga |

ich hab ganz klar von einem möglichen Turnaround Kandidaten gesprochen,

niedrige Cash Position und die Schulden muss man natürlich immer im Blick behalten,

die Kombination aus deutlich schrumpfendem Kerngeschäft und Bank lastet wohl erstmal weiter auf dem Kurs,

die anderen Geschäftsbereiche sind aber definitiv vielversprechend,

bei Turnaround Geschichten ist es halt üblich dass die Transformation oft viel länger dauert als zu Beginn angenommen, siehe auch den Investor Greenwood

der predigt seit 3 Jahren die Kurswende,

CTT ist da halt auch ein Stück weit in seiner Vergangenheit gefangen als ehemaliger Staatsbetrieb hat man noch viele nicht versetzbare Mitarbeiter mit dabei,

dazu die stetig sinkende Bevölkerung in Portugal, und eine allgemein noch unterentwickelte Wirtschaft,

echt nicht ganz einfach die Aktie aktuell fair zu bewerten,

die Bewertung an sich ist für die Marktstellung aber erstmal nicht hoch würde ich sagen,

is halt ähnlich wie bei Cegedim, wenn operativ nicht der Befreiungsschlag gelingt wird die Aktie noch Jahre vor sich hin dümpeln,

CTT Handelsvolumen: hier erkenne ich eine steigende Tendenz in Lissabon.

Die mein Vorredner geschrieben hat, die Aktie kann noch Jahre unten stehen, das Risiko ist mir bewusst, allerdings kann ich damit sehr gut schlafen, denn allein aufgrund des Staatscharakters und des jahrhundertelangen Bestehens wird dieses Unternehmen immer bestehen. Das beruhigt ungemein, da es in den nächsten Jahren viele Unternehmen gibt, die sehr schnell wieder verschwinden werden, obwohl man ihnen es jetzt noch nicht ansieht!

ein paar Postings von dir deuteten eben nur auf das völlige Gegenteil hin um es mal so zu formulieren,

Kapitalerhöhungen 13:54#564

wo denn??

Scansoft was hast du rausgehauen??

ich denke, bis auf Ausnahmen möchten wir alle, das die Aktie wieder steigt. Es wäre schade, wenn wir hier bestimmte Teilnehmer verschrecken, weil wir von der Sache (Aktie) abweichen.

Wie steht ihr zur Aktie? Bitte Meinungen, danke!!

Ich mein, man sieht es ja auch hier im Thread und auch in anderen Foren zu CTT in schöner Regelmäßigkeit, dass Leute schreiben, CTT hat eine niedrige EK-Quote, eine hohe Verschuldung, etc.. Und selbst trustone fragt sich immer wieder, wie denn die Risiken aussehen, dass es da aufgrund konjunktureller Probleme in Portugal zu entsprechenden Abschreibungen/Abwertungen im Bankbereich kommen kann.

Das heißt also, ob der Bankbereich eher zukünftig als Chance oder als Risiko wahrgenommen wird, und damit auch solche Albernheiten wie die EK-Quote im Konzern unterschiedlich betrachtet, ist eine entscheidende Geschichte für den Aktienkurs. Da muss der Vorstand oder von mir aus auch Großaktionäre wie Greenwood entsprechend kommunikativ noch nachrüsten.

Hinzu kommt ebenso die Frage der nicht betriebsnotwendigen Immobilien. Je nachdem wie man diese bewertet, ergibt sich ein ganz anderes Bilanzbild. Aus einer Nettoverschuldung wird kleiner Nettocash, wenn man die Immos als Finanzvermögen reinrechnet.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CTT-Correios de Portuga |

was sind die nicht mehr benötigten Immobilien tatsächlich Wert?

Verkauf im Paket möglich?

Verkauf in den kommenden 1-2 Jahren eingeplant? oder gibt es im Hintergrund irgend welche Staats nahen Einschränkungen für Verkäufe?

falls ja, Geld zur Schuldentilgung verwenden?

Dividendenpolitik für die kommenden Jahre?

wie soll sich Umsatz /Nettoergebnis in etwa die kommenden 2-3 Jahre entwickeln...............?

gerade bei so großen "Mischkonzernen" in der Umstrukturierung wäre eine ganz klare mittelfristige Strategie für die Investoren sehr sehr wichtig,

is bei Cegedim ja auch das Problem schlechthin, die sagen halt wir investieren jährlich 100 Mio. in F&E ob und was dabei genau rauskommen soll sehen wir dann in ein paar Jahren,

der Großaktionär sei ja auf eine Dividende nicht angewiesen bekommt man dort als Antwort,

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CTT-Correios de Portuga |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CTT-Correios de Portuga |

Solche Hoffnungswerte sind immer schwer zu greifen. Oft wertet man das eher als Risiko denn als Chance.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CTT-Correios de Portuga |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CTT-Correios de Portuga |