Bilfinger-Berger

Genau die selben Fehler wie 99% Der Kleinaktionäre.... Machs gut Maurizio.

Schau Dir mal Leoni an, glaube die haben auch die Kurve gekriegt.

Achja ich verkaufe Grundsätzlich Freitag alles, wer weiß welches WE die Terrorwelle anfängt....Heckler und Koch gibt's leider keine Aktien...

Optionen

| Boardmail an "Bossmen" |

Wertpapier: Bilfinger SE |

Insider - Erste Bieterrunde für Bilfinger Power bis Mitte Januar

Frankfurt, 09. Dez (Reuters) - Die erste Bieterrunde für die zum Verkauf stehende Kraftwerkssparte des Bau- und Dienstleistungskonzerns Bilfinger läuft einem Insider zufolge bis Mitte Januar. Das Geschäft werde dabei zwischen 200 und 300 Millionen Euro bewertet, sagte eine mit der Situation vertraute Person am Mittwoch zu Reuters. Ein Unternehmenssprecher sagte, der Prozess laufe, zu Details wollte er sich nicht äußern. Zuvor hatte die Nachrichtenagentur Bloomberg darüber berichtet.

Bilfinger hatte im Juni angekündigt, das Kraftwerksgeschäft innerhalb eines Jahres veräußern zu wollen. Wegen der Power-Sparte hatte Bilfinger im dritten Quartal erneut Verluste geschrieben. Das Geschäft mit Bau und Instandhaltung von Kraftwerken ist bei dem Mannheimer Konzern wegen der Energiewende und dem sinkenden Ölpreis, aber auch wegen Fehlern im Projektmanagement eingebrochen. Bilfinger will sich künftig auf Bau- und Gebäudedienste sowie technische Industrieservices konzentrieren

dpa-AFX

War gar nicht so schlecht die Rechnung von damals :).

"Das Geschäft werde dabei zwischen 200 und 300 Millionen Euro bewertet, sagte eine mit der Situation vertraute Person am Mittwoch zu Reuters."

Jetzt warten wir mal ab ob es auch jenseits der 200 Mio geht. Das bezweifle ich nach wie vor ...

Ich denke das Bilfinger aktuell neutral bewertet ist. Insofern (davon gehe ich aus) sich die Geschäfte über die Jahre bessern, ist hier deutlich mehr drin. Ich bleib weiter dabei.

Optionen

| Boardmail an "Doc2" |

Wertpapier: Bilfinger SE |

Überraschung kommen!

Ausblick auf das Geschäftsjahr 2015

Unter der Voraussetzung, dass die Konjunktur nicht erheblich hinter den derzeitigen Erwartungen zurückbleibt und es in der Öl und Gas-Branche nicht zu einer längerfristigen Verschlechterung der Rahmenbedingungen kommt, geht Bilfinger ohne Einbeziehung künftiger Unternehmensakquisitionen von folgender Entwicklung im Jahr 2015 aus:

Diese Analyse besagt es auch:

http://www.ariva.de/news/...ilfinger-wird-2016-ein-gutes-Jahr-5612280

Habe deswegen heute meine Position um weitere 200 aufgestockt.

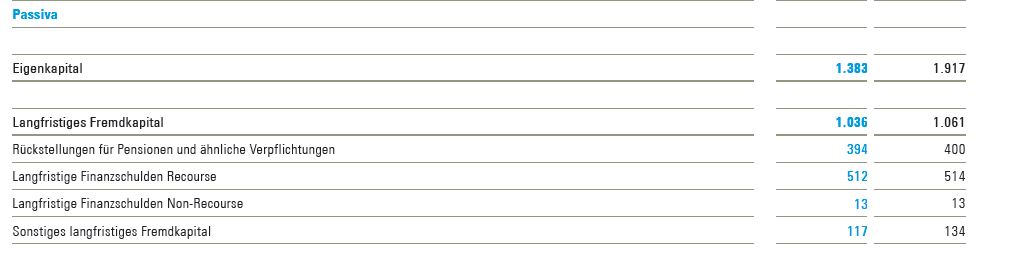

Wo soll Bilfinger 4 Mrd. Schulden haben?

Siehe den Auszug der Passiv-Seite aus dem letzten Quartalsbericht.

Ich, glaube da steht 512 Mio Euro, oder siehst Du etwas anderes?

Angehängte Grafik:

bilfinger-schulden.jpg (verkleinert auf 49%)

bilfinger-schulden.jpg (verkleinert auf 49%)

Den kurzfristigen Verbindlichkeiten steht ein exakt gleich großer Block an kurzfristigen Verögenswerten auf der Aktiv-Seite gegenüber. Das bezeichnet man üblicherweise nicht als 'Schulden'.

Blätter doch einfach im IFRS-Rahmenskonzept (RK 60-64) nach, dort findest du die Definition der Schulden. Im IAS 1.69 ist übrigens von kurzfristigen Schulden die Rede. Dir das im Einzelnen zu erläutern ist mir allerdings zu doof.

Dann ist die Situation natürlich dramatisch, da habt ihr recht.

Unerheblich. Um genau zu sein: Kurzfristiges Fremdkapital bei 2,76 Mrd. Euro. Kurzfristige Assets bei 2,805 Mrd. Euro. Dementsprechend haben die kurzfristigen Assets sogar einen Überhang.

Relevant sind die langfristigen Schulden. Diese liegen bei überschaubaren 1,036 Mrd. Euro. Insofern man die Immobiliensparte für 1.7 Mrd. Euro veräußern könnte wär die Firma ohne die anderen Sparten sofort 700 Mio Euro wert.

Bezug Q3/15

Sicherlich wird das Ölgeschäft einen Rückschlag erleiden. Allerdings ist man hier auch mehr und mehr im Bereich Management dieser Anlagen tätig. Für mich weit stabiler, als diese selbst zu betreiben. Gefördert wird ja weiterhin.

Was den Wert der Facilitysparte angeht:

Hier sollten wir uns lieber auf die einzelnen Segmente berufen. Nicht auf den Gesamtkonzern. Seite 116/124 Geschäftsbericht.

Segmentvermögen: 1,62 Mrd.

Segmentschulden: 854,4 Mio.

In der Bilanz steht also für den Eigenkapitalgeber (Aktionär), netto ein Wert von rund 750 Mio Euro. Sofern man dafür deutich mehr bezahlt wird sich das immer bemerkbar machen.

Für das größere Bild:

Industrialsparte: Erwartungen Ebitda 190 Mio Euro. (2014 waren wir hier noch bei ca 270 Mio Euro).

Nun gut: Die Abschreibungen waren in den verangenen Jahren in dieser Sparte eher gering (verhältnismäßig). Ähnlich stabil dem Facilitygeschäft. Nehmen wir an das sich dies die nächsten Jahre mehr oder weniger fortpflanzen wird.

Ist unter diesen Gesichtspunkten der Wert dieser Sparte in der Bilanz richtig abgebildet? Nunja er beträgt rund 2.0 Mrd. Euro. Ich denke also schon.

Wenn wir nun den Bogen spannen und die Energiesparte so ansetzen, dass lediglich die Schuld abgetragen werden kann, so wäre die Industrialsparte weitere 1.4 Mrd. Euro wert. Zusammen mit den fiktiven 750 Mio ergäben sich damit um die 2,1 Mrd. Euro für das Eigenkapital. In meinen Augen ist aber die Energiesparte sogar etwas mehr wert. Aber lassen wir das mal aus dem Blick.

Zusammenfassend heisst dies: Wenn sich die Industrialsparte weiterhin auf stabilem Niveau bewegt (was nicht absolut sicher ist), aber auch nicht undenkbar erscheint und der Kaufpreis für den Bereich Facility real ist, so wäre Bilfinger heute schon mit der Berichtigung Wert Energiegeschäft = Schulden Energiegeschäft heute 2,1 Mrd. Euro wert. Dies würde einem Kurs von rund 45 entsprechen.

Da es aber bezüglich des Facilitydeals keine genaueren Infos gibt und auch die Industrialsparte nicht mit großer Sicherheit ohne größere Auswirkungen aus den Ölverwerfungen kommt, erscheint der aktuelle Preis fürs erste gerechtfertigt. Längerfristig bin ich da anderer Meinung - zumal ich auch für die Energiesparte nicht nur 500 Mio ansetze. Aber selbst bei Null wäre Bilfinger heute 1,6 Mrd. Euro oder 35 Euro wert. Das Risiko ist für mich begrenzt. Die Chancen momentan aber auch.

Optionen

| Boardmail an "Doc2" |

Wertpapier: Bilfinger SE |

Ich muss mich noch ein bisschen stärker reindenken, aber ich vermute, die Abschätzung ist valide.

Natürlich steht und fällt das ganze mit der Annahme bzgl. Verkaufspreis der Facility-Sparte bzw. (zu einem geringeren Umfang) Annahme bzgl. Verkaufspreis der Energiesparte.

Ich denke, man muss aber auch noch folgendes berücksichtigen:

- Es gab eine Meldung zu einem möglichen Verkauf der 'Wassersparte' für ca. 200 Mio Euro (bei einem Umsatz von 300 Mio).

- Cevian ist nach meinem Kenntnisstand bei über 50 Euro eingestiegen. Die werden nicht mit Verlust nach Hause gehen wollen. Wenn die jetzt ein Angebot für Facility-Sparte prüfen, dann nur, wenn eine Chance besteht, mit (deutlichem?) Gewinn aus dem Invest rauszugehen.

- Deswegen halte ich in Summe die Wahrscheinlichkeit, dass Bilfinger kurzfristig deutlich mehr Wert sein wird als 40 Euro, für durchaus gegeben. Ich spekuliere auf 60 Euro und habe meine Position deswegen auf mittlerweile 900 Stück erhöht.

Für mich stimmt hier das Risikoprofil. Die Chancen sind aktuell in meinen Augen noch etwas begrenzt. Dafür fehlt mir die klare Faktenlage im Industrialsektor. Ein entscheidender Faktor der dort mitschwingt wird das Wachstum sein. In meinen Augen ist dies aber in nächster Zeit auch eher eingetrübt.

Jedenfalls ist das Unternehmen nun mit dem neuen CEO in guten Händen. Er weiß wie man ein Unternehmen restrukturiert. Ich erhoffe mir daraus allein schon Zugewinne. Über die Jahre bilden sich oft ineffiziente Strukturen aus. Ein Indiz dafür werden die Umsatz/Ebitda Kennzahlen der folgenden Quartale sein.

Optionen

| Boardmail an "Doc2" |

Wertpapier: Bilfinger SE |

Optionen

| Boardmail an "Doc2" |

Wertpapier: Bilfinger SE |

Hätte mich jetzt ehrlich gesagt auch gewundert, wenn man kritisch Dinge wie Goodwillbilanzierung respektive den Impairment only approach (1,54 Mrd. Euro -> immerhin rund 60% des Anlagevermögens) und den damit verbundenen aufgeblähten Bilanzwerten eingegangen wäre. Dass das Working-Capital gerade noch positiv ausfällt, ist vielmehr ein Alarmzeichen.

Stellt euch doch mal vor, wir würden das Jahr 1998 schreiben, müssten noch nach dem Bilanzrichtliniengesetz bilanzieren, d.h. den Goodwill jedes Jahr zu mindestens einem Viertel abschreiben. Dann würde sich im Nu das Konzern-Eigenkapital (1,38 Mrd. Euro) in Luft auflösen.

Das Lehrbuch schreibt auch über DCF Verfahren mit Diskontierunszinssätzen. Ich bin Mathematiker - und kann darüber nur matt lachen :). Gewisse Dinge geben Sinn, andere eben nicht.

Optionen

| Boardmail an "Doc2" |

Wertpapier: Bilfinger SE |

Oder willst Du behaupten, dass Goodwill immer wertlos ist?

Wer es für nötig erachtet kann ihn ja eliminieren. Ich guck ihn mir an und überleg mir ob es gerechtfertigt ist. Dies kann man gut an den Erträgen ableiten.

Nur durch das kennen der Regeln und der Lehrbücher verdient man noch lange kein Geld. Einige Konzepte sind sogar irreführend.

Bilfinger hat ein breites "know how" im Ölgeschäft und auch in der Strukturierung seines Facilitygeschäftsfeldes. Natürlich ist dies nicht Null wert.

Optionen

| Boardmail an "Doc2" |

Wertpapier: Bilfinger SE |

Zumindest stehe ich mit meinen Befürchtungen nicht alleine da.

In einem Wiwo-Artikel aus 2014 hieß es bereits:

"Aktuell dürften sich Bilfinger-Aktionäre fragen, ob nach Vorstandswechsel

und drei dramatischen Prognosekürzungen binnen weniger Monate die knapp

1,9 Milliarden Euro Goodwill in der Bilanz des Baudienstleisters noch zu

rechtfertigen sind."

Quelle:

http://www.fernuni-hagen.de/imperia/md/content/...st_-_08-09-2014.pdf