Bilfinger-Berger

Der Auftragsbestandszuwachs zeigt ja auch, dass die Kunden dem Unternehmen Vertrauen schenken

Optionen

| Boardmail an "butzerle" |

Wertpapier: Bilfinger SE |

Optionen

| Boardmail an "musicus1" |

Wertpapier: Bilfinger SE |

Optionen

| Boardmail an "youmake222" |

Wertpapier: Bilfinger SE |

**

- Auf die Kraftwerkssparte Power schrieb Bilfinger im ersten Halbjahr 330 Millionen Euro ab.

Operative Verluste sowie Restrukturierungskosten des Bereichs beliefen sich auf 100 Millionen Euro, wie das Unternehmen mitteilte.

Im Juni hatte Bilfinger wegen des anhaltend schwachen Power-Geschäfts vor einem deutlichen Konzernverlust für das Halbjahr gewarnt und die Sparte zum Verkauf gestellt.

Die Veräußerung will Bilfinger bis Mitte kommenden Jahres abschließen. In der Bilanz wird der Bereich daher als nicht fortzuführendes Geschäft nur noch im Nettoergebnis ausgewiesen.

- Der Konzern wies daher im zweiten Quartal einen Nettoverlust von 423 Millionen Euro aus.

Im fortgeführten Geschäft und bereinigt um Sonderfaktoren betrug der Konzerngewinn 31 Millionen

- Die Belastungen dürften sich insgesamt auf 70 Millionen Euro belaufen, wobei 30 Millionen bereits im ersten Halbjahr verbucht wurden.

- Die Restrukturierungskosten im Kraftwerksbereich bezifferte Bilfinger auf rund 60 Millionen Euro, hier wurden bereits 13 Millionen im ersten Halbjahr eingestellt

- Das bereinigte EBITA soll zwischen 150 und 170 Millionen Euro liegen

**

Habe was vergessen?!

Also hier werden 330 mln *einmalig* abgeschrieben. Stimmt?

100 mln ist der bestätigte Verlust (operativ) wie in Juli angekündigt.

Eine künftige Veräußerung ist hier noch nicht berücksichtigt oder irre mich?

Wie buchen Sie die Einnahmen aus dem Verkauf der Sparte?

Beispiel sie wird für 500mln Verkauft... wie werden diese 500mln gebucht und wie beeinflussen diese Euro das gesamt Ergebnis am ende des Jahres?

Werden die Euro des Verkaufs in diesem Geschäftsjahr gebucht oder im nächsten?

Und Wie kommen Sie auf 423mln Nettoverlust?

Und wie kommen Sie auf ein EBITA von +150 / +170 mln?

Sorry heute brauche Hilfe...

for the sold divisions Construction and Infrastructure as well as the sold activities of the former

Concessions business segment are no longer presented in the business segments, but under

'Discontinued operations'. All of the figures presented in this interim group management report relate,

unless otherwise stated, to the Group's continuing operations; the figures for the prior-year period have

been adjusted accordingly.

1) Adjusted in the first half of 2015 for one-time expenses in connection with the Bilfinger Excellence

efficiency-enhancing program, restructuring expenses and for the capital gain on the sale and revaluation

of the investment in the Nigerian business totaling 28 million before taxes (previous year:

minus 31 million) and 36 million after taxes (previous year: minus 22 million).

2) Adjusted in full-year 2014 for one-time expenses in connection with the Bilfinger Excellence

efficiency-enhancing program, restructuring expenses and for the capital gain on the reduction of the

investment in Julius Berger Nigeria totaling minus 55 million before taxes and minus 35 million after

taxes.

3) Adjusted for the special effects on EBITA referred to under 1) and 2) and for the amortization of

intangible assets from acquisitions (H1 2015: minus 11 million after taxes (previous year:

minus 12 million after taxes); FY 2014: minus 25 million after taxes). In addition, with regard to

income taxes in the first half of 2015, the effect from the write-off of previously deferred tax assets

on the tax loss carryforwards of Bilfinger SE (minus 46 million) was adjusted and the effective tax

rate was normalized to 31 percent (minus 23 million). In full-year 2014, the reduction of deferred

tax assets on tax-loss carryforwards was adjusted (minus 12 million) as a result of Section 8c of

the German Corporate Income Tax Act (KStG).

4) Includes continuing and discontinued operations.

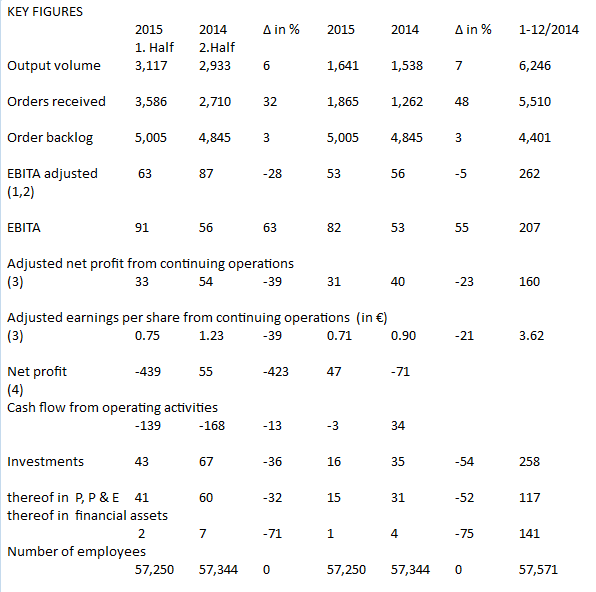

Angehängte Grafik:

key_fig.png (verkleinert auf 85%)

key_fig.png (verkleinert auf 85%)

330 Mio sonderabschreibung + 100 Mio operativer Verlust ergeben 430 Mio verlust

Davon völlig (na ja, fast) unabhängig zu sehen ist der Verkauf der Sparte Power.

Dieser wird zu einem späteren Zeitpunkt berücksichtigt und kann eine positive oder negative Überraschung bringen.

Da wohl bereits Gespräche mit Interessenten laufen, und damit der Marktwert des Bereichs Power durch bilfinger recht gut einschätzbar sein sollte, gehe ich davon aus, dass die jetzige Abschreibung nicht zu niedrig ist, es also keine weiteren buchverluste gibt beim Verkauf. Utnegaard wäre dumm, wenn er dann nicht für die erste kleine erfolgsmeldung sorgen würde....

Optionen

| Boardmail an "Bossmen" |

Wertpapier: Bilfinger SE |

Wie läuft das Konzern OHNE Power?

Wenn "Das bereinigte EBITA soll zwischen 150 und 170 Millionen Euro liegen" (=160) dann haben wir ein EPS von 3,48 oder irre mich? Ebit/Aktienanzahl = EPS stimmt?

Wenn diese EPS von 3,48 stimmt , dann ein PER von x15 ergibt ein Kurs von 52,15 Eur

Ein PER = 15 ist ein Mittel-Kursgewinnverhältnis, der genau zwischen Überverkauft PER <9 und Übergekauft PER >18 liegt.. heute notiert der SP500 ca. x16...

Wenn man denkt, dass die Umstrukturierung weitergehen wird, es ist ja nicht ausgeschlossen, dass das EBITA am Ende etwas größer sein wird und deshalb 60 Eur wären doch richtig.

Bloß ich verstehe nicht wie kommen sie auf ein EBITA von 160 Eur!

Ein gesundes Konzern mit dem Umsatz von GBF sollte sicher ein EPS von mindestens 5 haben und deshalb ein Kurs von ca. 80 Eur und abwärts.

Ebita adjusted 1-12/2014 = 262 mln Eur

2015 1H = 63

2014 2H = 87

Diff.% = -28%

Wenn man das Ergebnis 2014 mit dieser Differenz von 28% reduziert, dann haben wir ein EBITA am Jahresende = 188,65 Mln Eur

188,65 Mln Eur/ 46,024 Mln Aktie = 4,099 (EPS)

PER = EPS x15 (normal market) --> Kurs = 61,45 Eur

PER = EPS x9 (bear-market) --> Kurs = 36,89 Eur

PER = EPS x19 (bull-market) --> Kurs = 77,88 Eur

Passt ?!

Anscheinend hat das Management niedrigere aber "realistische" Zahlen prognostiziert... mit nur 150/170 mln Eur EBITA.

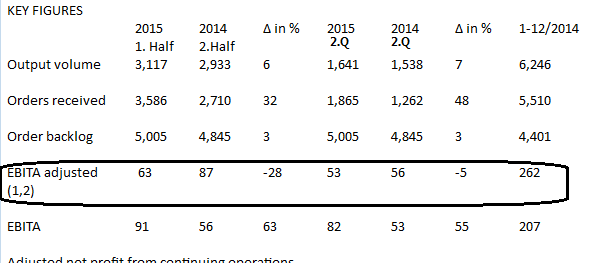

Angehängte Grafik:

key_fig_1.png (verkleinert auf 86%)

key_fig_1.png (verkleinert auf 86%)

Ebita ist der Gewinn vor finanzergebnis (meistens negativ wg.Zinsen auf Schulden), Steuern und Abschreibungen (?).

Das Fragezeichen bezieht sich darauf, dass die kenngröße eigentlich EBITDA heißt. Ich Weiß nicht, was bilfinger da anders berücksichtigt.

Kernaussage ist aber die, dass das Ergebnis, das für das eps zu berücksichtigen ist, sicherlich weit unterhalb des ebita liegt. Ich würde sagen um mindestens 50%.

--> für 2015 ist m.e. keine sinnvolle Bewertung von bilfinger anhand des ergebnisses möglich.

Das beste wird sein, die gewinne der verbleibenden sparten aus 2013/2014 zu addieren und daraus eine Bewertung des Unternehmens abzuleiten.

5% plus an so einem Tag wie heute sind aber schon ein Ausdruck von Stärke.

Optionen

| Boardmail an "Bossmen" |

Wertpapier: Bilfinger SE |

Aber noch mal, wenn diese verflixte Power-Sparte verkauft wird, wie wird die Veräußerung dann gebucht?

Und sie wird also in den Büchern/ im Ergebnis vom 2016 berücksichtig, stimmt oder irre mich wieder?

Wo der Verkauf verbucht wird? Im Ergebnis des Konzerns, in Abhängigkeit davon, wie hoch der Bereich vor dem Verkauf in den Büchern stand. Der Wert wurde jetzt ja um 330 Mio abgesenkt (abgeschrieben).

Utnegaard wäre ein Amateur, wenn der Verkaufspreis niedriger wäre als der abgesenkte Buchwert.

Deswegen könnte beim Verkauf u.u. sogar noch ein kleiner sonderertrag gebucht werden....

Abschreibung 330mln... und "Utnegaard wäre ein Amateur, wenn der Verkaufspreis niedriger wäre als der abgesenkte Buchwert. Deswegen könnte beim Verkauf u.u. sogar noch ein kleiner sonderertrag gebucht werden...."

Utnegaard scheint kein Amateur zu sein, und in den letzten Tagen hat man spekuliert von einer Veräußerung zwischen 485 mln und 750mln bis 1MRD.

Schätzen wir 500mln.

Also EBITA = der Gewinn vor Finanzergebnis (meistens negativ wg.Zinsen auf Schulden), Steuern und Abschreibungen (?).

In Zahlen: geschätzt 188 mln vor Finanzergebnis (negativ), Steuern (immer negativ!) und -330mln Abschreibungen.

Aber wenn die Abschreibung, tatsächlich keine Abschreibung ist sondern ein Ertrag...

+500-330 = +170mln

Dann haben wir ein EBITA von geschätzte 188mln vor finanzergebnis (negativ), Steuern (immer negativ!) und +170mln Sonderertrag.

Also 350 mln vor Finanzergebnis und Steuern => Netto-Ergebniss (nach Steuer) = ca. +245mln stimmt?

245mln / 46,024 mln Aktie = EPS = 5,323

PER = 15 => Kurs = 79,85 Eur

Habe wieder falsch berechnet?

Also 79,85 Eur im 1Q 2016... also in ca 7-8 Monate... ich bin sicher dabei !

Die Korrelation von Bilfinger zum allgemeinen Markt ist erstaunlich (nicht vorhanden).

Die große Frage bleibt: Was ist der Fair Value von Bilfinger?

Ich werde in den nächsten Tagen noch einmal einen Versuch starten, weil ich eventuell nochmals nachkaufen möchte.

Meine Überlegungen werde ich anschließend gerne hier bekannt geben.

Bereits gestern kam mir der Anstieg aber übertrieben vor.

Könnte aber schon sein, dass bei 38 (36?) ein guter Einstiegspunkt wäre.

Genau das will ich mir aber noch einmal sehr gut überlegen.....

Optionen

| Boardmail an "Bossmen" |

Wertpapier: Bilfinger SE |

Rekordverluste. Kann man noch dämlicher sein!?

Eine einmalige Abschreibung von einer Sparte die 100mln im Jahr Verluste einsackt ist kein Verlust sondern eine SCHLAUE Entscheidung.

Die Ankündigung von Kostenreduzierung und weitere Verkäufe der 600 Unternehmen des Konzerns (600!) sind wieder Zeichen von weiteren richtigen Entscheidungen und alle gute Entscheidungen bringen nur zu einer Sache: höhere Profitabilität, Stabilisierung des operativen Geschäfts, niedrigere Volatilität des Aktienkurses sogar Ruhe in der Belegschaft, da wissen viele noch nicht ob in 1 Jahr noch den Job haben werden (und bei der Bude mindestens jeder siebte Mitarbeiter sollte sich schon um eine neue Stelle kümmern).

Diese blöde Leute die schreiben und schreiben von Rekorden, schreiben nur von heute anstatt die Börse ist schon mit den kommenden 3-6 Monate beschäftigt.

Darüber hinaus ist noch nicht gesagt worden, welche Summe wird GBF für die Power-Sparte kassieren.

Da kann man spekulieren, aber die Prognose sind halb so schlecht.

Ein Spezialist aus dem Sektor die in Deutschland/(Mitteleuropa wenig anwesend ist, könnte sicher Interesse haben, seine Präsenz im Mittel-Europäischen Markt zu verstärken. Wie schon oben gesagt, man könnte sogar einen Sonderertrag am Ende buchen.

Zuletzt die s.g. fortgeführte Aktivitäten sind im grünen Bereich bzw. im kleinem Wachstum... und noch mal, auch in diesen Bereichen das Potenzial bezüglich der Kostensenkung und die Erhöhung der Profitabilität ist enorm.

Was aber absolut entscheidend ist, ist die Tatsache dass nach 18 Monaten hat die Firma endlich ein Management mit einem Master-Plan und eine Ahnung wohin man gehen soll und vor allem zeigen die notwendige Entschlossenheit zu haben. Ob das Ganze später auch zu Ergebnisse und zu welchen bringen wird, man kann darüber spekulieren, aber die erste Schritte sind in die richtige Richtung.

Der Bodner und seine Amtzeit sind wirklich eine Plage gewesen.

Ja Koch hat die Firma gegen eine Wand gefahren, aber der Kerl und seine Heiopeis die danach gekommen sind haben sich einfach dahingesetzt und haben ruhig zugeschaut, wie die Karre in Flammen geraten ist und verbrannt hat. Und sind Golf spielen gegangen.

Und haben eine MEGA Rente und Prämie kassiert, nicht zuletzt der alte CFO, der schnell in Süd-Afrika (habe irgendwann ein Interview gelesen, ich meine war Süd Afrika oder sonst wohin) verschwunden ist...

Rekordverluste. Schwachsinn. Besser ein Stück amputieren als den Patient zu verlieren.

Ich habe BF-Aktien dieses Jahr schon vier mal gekauft und wieder verkauft (mehrere tausend Stück)

Jedes mal mit kleineren oder etwas größeren Gewinnen, zwischendurch war ich aber auch mal kursteschnisch im Minus!

Den gestrigen Anstieg habe ich leider verpasst, da ich bereits bei 38 meinen Bestand wieder komplett verkauft hatte!

Von diesem starken Anstieg war ich total überrascht, da es dafür eigentlich keinen Grund gab (anscheinend mal wieder viele Lemminge)!

Der heutige Absturz passt jetzt wieder ins allgemeine Chartbild!

Ich denke, man könnte jetzt wieder einsteigen für 1 bis 3 Monate und bei einer schnellen hohen Tagesspitze wieder verkaufen!

Optionen

| Boardmail an "Bossmen" |

Wertpapier: Bilfinger SE |

Optionen

| Boardmail an "Bossmen" |

Wertpapier: Bilfinger SE |

Optionen

| Boardmail an "Bossmen" |

Wertpapier: Bilfinger SE |