Bastei Lübbe (WKN: A1X3YY)

Seite 60 von 79 Neuester Beitrag: 31.07.25 11:04 | ||||

| Eröffnet am: | 08.10.13 09:23 | von: BackhandSm. | Anzahl Beiträge: | 2.96 |

| Neuester Beitrag: | 31.07.25 11:04 | von: Highländer49 | Leser gesamt: | 715.089 |

| Forum: | Börse | Leser heute: | 31 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 57 | 58 | 59 | | 61 | 62 | 63 | ... 79 > | ||||

Für mich etwas erstaunlich geht die Aktie heute Morgen nicht in die Knie.

Entweder ist meine Vermutung, dass man den Firmenwert von Daedalic nicht cash- aber gewinnwirksam aufgrund der Feststellung der DPR (mangelhaftes Impairment dadurch nicht nachgewiese Werthaltigkeit dieser Position) auf "Null" abschreiben muss, falsch oder inzwischen ist Bastei Lübbe so stabil, dass auch solche (ärgerlichen) Meldungen keine Kursreaktion größeren Ausmaßes mehr auslöst (zumal ja auch die grundsätzliche Richtung unverändert beibehalten wird und es sich bei einer möglichen Abschreibung um einen außergewöhnlichen Geschäftsvorfall handelt, der die grundsätzliche Neuorientierung nicht tangiert).

Mal sehen, ob die Aktie stabil bleibt.

Einen guten Wochenstart allerseits.

iI.d.R. muss man bei solch einen Vorgang mit erheblichen Kursverluste rechnen.

Schon allein wegen den Unsicherheiten, die solch ein Vorgang erzeugt.

HutaMG, sei mir nicht böse, ich kann dir nicht wirklich helfen, sondern maximal spekulative Vermutungen darlegen.

Auffallend ist auch an manchen Tagen der sehr hohe Aktienumsatz und das sich jemand eine 3% Beteiligung gesichert hat.

Ich sag mal:

Ein Überraschungsei für die Aktionäre.

Hoffentlich mal im positiven Bereich.

In diesem Sinne

Tief: 2.34 Euro Hoch: 2.73 Euro

Aktienumsatz: Stand: 16.00 Uhr rd. 46000 Aktien!!

Das Orderbuch ist damit bei weitem gesprengt.

Auch die Spanne: rd 16%

Für ein Small Cap wahrlich nicht alltäglich.

Gestern war dagegen Ruhetag. Aktienumsatz: rd. 4000 Stück Kurs solide um 2.75 Euro

Da muss was im Busch sein!

Hr. Kluge geht ja aus persönlichen Gründe. OK!

Wahrscheinlich wird bald bei BL ein neuer Wind wehen.

Und hierbei wird man Hr. Kluge erklärt haben, das seine Zeit als Hauptdarsteller vorbei ist.

Meiner Meinung nach.

Mal sehen.

Gibt es dazu im Forum noch andere Ansichten?

In diesem Sinne

Ich denke BL ist für die Zukunft hervorragend aufgestellt, Halff bleibt ja beratend tätig, was ganz sicher mit seinen Kontakten sehr wertvoll für BL ist. Herrn Zimmermann trauere ich schon jetzt ein bisschen nach, aber ich denke Herr Herbst, der ja zuerst auch als CFO kommt, kennt die Materie und bekommt ja eine gute Übergabe. Ich gehe davon aus, dass wir dieses Jahr, die 5 vor dem Komma sehen werden.

Viel Glück allen Investierten

Nun ja, ob wir tatsächlich noch ein 5 vor dem Komma sehen werden, werden wir dann ja sehen :-).

Meine Bedenken hinsichtlich des Kursverlaufs beruhen auch nicht so sehr darauf, dass der Vorstand erneuert wird (wobei ich noch einmal darauf hinweise, dass ich das Wirken von Herrn Zimmermann als extrem segensreich für das Unternehmen und auch die Unternehmenskultur erlebt habe und ich Herrn Kluge den "Buchliebhaber" ohne eine Sekunde Zögern abnehme).

Aber es ist ja auch richtig, dass nun nicht "irgendwer" in deren (große) Fußstapfen tritt sondern ausgewiesene Fachleute. Ich finde es übrigens richtig und wichtig, dass nach Jahren der Abstinenz der Bereich "Programm" nun auch wieder prominent im Vorstand durch Herrn Decot vertreten ist und das derzeitige Ressort von Herrn Kluge, das ja auch Marketing etc. enthielt, aufgegliedert wird.

Die seinerzeitige Entscheidung, den Buchvorstand Herrn Rudloff im Vorstand durch einen Digitalvorstand zu ersetzen war mMn falsch und hat dem Unternehmen durchaus erhebliche Probleme bereitet.

Ich denke, wir sind uns einig darin, dass die neuen Leute die Gelegenheit bekommen sollten, zu zeigen, was sie können und wie sie das Unternehmen weiterentwickeln wollen.

Meine kurzfristigen Befürchtungen hinsichtlich des Aktienkurses hatten dann ja auch nix mit der generellen Ausrichtung des Unternehmens zu tun. Ich bin und bleibe davon überzeugt, dass es auf dem Kurszettel einen Platz für einen Verlag geben muss, der seriös geführt ist und der diese besondere Form eines Unternehmens an der Börse repräsentiert.

Mir ist dabei sehr bewusst (und das sollte es mMn auch jedem anderen Anleger in diesem Unternehmen sein), dass in einem Verlag andere Gesetze herrschen als in einem "normalen" Industrieunternehmen. Im Prinzip weiß niemand ganz genau im Vorhinein, ob ein Buch ein Hit oder ein Flop wird. Bastei Lübbe hat z.B. vor ein paar Wochen mMn mit relativ großem Aufwand versucht, ein Buch über Donald Trump in den Markt zu drücken. Im Gegensatz zu vielen anderen Büchern über dieses Thema, war das Buch aber eben kein Erfolg - warum auch immer. Ich vermute mal, dass man z.B. damit das angestrebte Verkaufsvolumen nicht erreicht hat. Dafür werden andere Bücher vielleicht besser gelaufen sein als vermutet.

Alles in allem ist der Erfolg eines Verlags mMn noch deutlich weniger vorhersehbar als der Erfolg in einem Industrieunternehmen. Es ist daher gut, dass jemand, der etwas vom Programm versteht, im Vorstand auch genau und pur dieses Fach vertrtitt.

Mal ganz davon abgesehen, dass auch beim Büchermachen noch einige interessante Fragen der Klärung harren - Stichworte: "Backlistverwaltung", "Steuerung der Höhe der Auflagen vielleicht über flexibleres Printing (Print on demand) um den Ausschuss kleiner zu halten, neueartige Marketinginstrumente (weg von großen Anzeigen hin zu persönlicher Ansprache des Kunden durch den Autor/Verlag in den sozialen Medien) etc.

Das alles macht einen Verlag mMn eben auch "spannend" für die Börse!

Was mich an den zuletzt lancierten Meldungen etwas gestört hat war dagegen die Tatsache, dass die DPR bei Bastei Lübbe ja leider erneut fündig geworden ist.

Hier hat mich vor allem der Hinweis stutzig gemacht, dass die Werthaltigkeit des Firmenwertansatzes von Daedalic (in Höhe von 4,9 Mio Euro= nicht nahcgewiesen wurde. Dementsprechend waren also ganz offensichtlich die vom WP von Bastei Lübbe angesetzten Parameter im Werthaltigkeitstest nicht korrekt. Dementsprechend müsste der nächste Werthaltigkeitstest, der ja dann im Rahmen der Erstallung der Bilanz 2019/2020 stattfindet, mit anderen Parametern als bisher durchgeführt werden und dies KANN ja durchaus dazu führen, dass die Werthaltigkeit des Firmenwertansatzes nicht mehr gegeben ist (ganz oder teilweise). SOLLTE das so sein, müsste der ausgewiesene Firmenwert ja entsprechend im Rahmen der Gewinnermitllung (nicht cashwirksam) korrigiert werden, was dann zu einem (erneuten) SOnderaufwand und damit einer deutlichen Korrektur des Gewinns führen könnte.

Erfahrungsgemäß war es bisher immer so, dass, sobald etwas derartiges bei BL im Raume stand, der Kurs runtergeprügelt wurde. Diesmal war es (bis auf ein kleineres Gewitter vor ein paar Tagen) nicht zu beobachten.

Es besteht aber mMn immer noch die Gefahr, dass der Kurs ein Stück weit in die Knie geht, wenn mitgeteilt werden müsste, dass es erneut Sonderabschreibungen auf Firmenwerte geben müsste (wie gesagt: KONJUNKTIV). Darüber sollte man sich schon im Klaren sein.

Das betrifft dann tatsächlich zwar wieder nur die Vergangenheit und hat mit der eingeleiteten Konsolidierung und Umstrukturierung des Unternehmens nichts zu tun - kann aber dennoch ein Faktor für die Kursentwicklung werden.

Grundsätzlich, ich weiß gar nicht, wie oft ich das hier nun schon geschrieben habe, seitdem man diese dusselige Idee hatte, sich an Daedalic zu beteiligen, wäre ich weiterhin sehr froh, wenn Daedalic doch noch einen Käufer finden könnte. Das Spielegeschäft ist mWn MINDESTENS so volatil wie das Geschäft mit Büchern, nur dass man davon in Köln keine Ahnung hat und Daedalic einfach zu klein ist, um sich eigenständig und erfolgversprechend am Markt behaupten zu können. Solange wir immer noch diese aus meiner Sicht "losse cannon" an Bord haben (und mögliche Erfolge im Buchbereich durch mögliche Misserfolge der Beteiligungsgesellschaft aufgezehrt/angeknabbert werden können), ist für mich das Risiko bei Bastei Lübbe höher als nötig.

Einen charmanten Tag noch allerseits.

https://www.ariva.de/news/...tei-luebbe-nimmt-wertminderungen-8156846

Hätte nicht gedacht, dass Daedalic so schlecht ist und muss mich korrigieren und Huta recht geben. Auch wenn sich die Korrektur nicht cashwirksam auf BL auswirkt, so ist die Daedalic Beteiligung wohl ein unkontrollierbares Risiko geworden. Hoffe die Neustrukturierung wird am Ende den Verkauf der Beteiligung zur Folge haben.

Hab trotzdem den Kursverfall heute Abend genutzt und nachgekauft, weil ich langfristig an Bastei Lübbe glaube, denn Halff bemerkt ja nicht umsonst, dass er mit den anderen Ergebnissen des Konzerns sehr zufrieden ist. Und das ist ja der größte Teil.

Ich gehe davon aus, dass sich der Kurs nach den Zahlen wieder bei ca. 2,4 einpendeln wird. Die Panik heute Abend ist nicht gerechtfertigt. Sollte der Kurs wider erwarten weiter fallen, werde ich weiter nachkaufen.

Bisher dachte ich, es würde dieses Jahr wieder eine kleine Dividende geben, nach dieser Nachricht kann ich die Gedanken daran erst einmal begraben, denke aber, dass spätestens nächstes Jahr wieder eine Dividende vorgesehen sein wird.

https://www.comdirect.de/inf/aktien/detail/...mp;ID_NOTATION=89787776

Optionen

| Boardmail an "Eurocoin" |

Wertpapier: Bastei Lübbe AG |

Die Meldung ist natürlich ein Hammer. Daedalic führt also zu einer Riesenabschreibung und zertrümmert das Jahresergebnis und rangiert zusätzlich noch die Bilanzrelationen.

Klar, das eigentliche Kerngeschäft läuft wohl nicht so schlecht - aber Daedalic erweist sich eben als genauso schlimme Fehlinvestition wie Oolipo oder Buchpartner.

Der sich heute Abend andeutende Kursabschlag von etwa 35% erscheint mir zwar übertrieben - eben weil das Kerngeschäft durchaus brauchbar ist - aber leider ist BASTEI LÜBBE da ja auch ein gebranntes Kind (bzw. die Aktionäre sind die Gekniffenen)!

Ich kann nur hoffen, dass man Daedalic nun auch endgültig hinter sich lässt und die Firma an den Mitgesellschafter verschenkt oder dicht macht!

Extrem ärgerlich für alle Beteiligten!

Nach einer doch recht kurzen Nacht (Vorfreude ist halt die schönste Art der Freude:( ), noch ein paar Gedanken zu der Meldung von gestern spätabends.

https://www.dgap.de/dgap/News/corporate/...kturierung/?newsID=1271843

https://www.gameswirtschaft.de/wirtschaft/...-daedalic-wertminderung/

Wenn man sich die Meldung noch einmal in Ruhe durchliest, dann kann man ja eigentlich nur zu dem Schluss kommen, dass man sich seinerzeit, im Wahn den langweiligen Buchbereich durch "hippe und neue" Medien zu ergänzen (wenn nicht sogar zu dominieren), ausschließlich auf "Totgeburten" gestürzt hat.

Ollipo, Buchpartner und nun eben auch Daedalic haben dem Unternehmen Bastei Lübbe richtig viel Geld und Reputation gekostet - und last but not least wegen fehlerhafter und viel zu optimistischer Prognosen auch viel Vertrauen der Anleger zerstört (und dem ein oder anderen Anleger auch empfindliche Summen gekostet). Dabei ist ja nicht nur der direkte und indirekte Schaden aus den Beteiligungen selber zu berücksichtigen sondern auch die dadurch dass man das beim Börsengang eingenommene Geld vollkommen unsinnig ausgegeben hat, entgangenen Chancen auf dem eigentlichen Buchmarkt, die man hätte ergreifen können, wenn man die Millionen aus dem Going Public dort sinnvoll investiert hätte.

Aus der Meldung von gestern geht mMn eindeutig hervor, dass Daedalic sich in einer sehr wenig erbaulichen Lage befindet und die entscheidende Frage wird nun wohl auch sein, was genau mit Daedalic passiert.

Offenbar hat man mit viel Aufwand ein Spiel entwickelt, dass gar nicht erst richtig in den Verkauf gegangen ist, weil die Zahl der Interessenten zu kleine war. Ich bin kein Experte auf diesem Gebiet - aber so wie es die Nachrichtenlage hergibt, scheint es sich um das Spiel "A year of rain" zu handeln, das total gefloppt ist.

https://www.pcgames.de/A-Year-of-Rain-Spiel-62618/...terwegs-1342884/

Hierfür hat Daedalic aus meiner Sicht wohl sein gesamtes Kapital ausgegeben und nun gibt es keinen Geldrückfluss. Ohne frisches Geld, so heißt es im Artikel der Gameswirtschaft, wird Daedalic wohl auch Schwierigkeiten bekommen, die sehr kostenintensiven "Herr der Ringe-Spiele" zu produzieren - ein ziemliches Dilemma.

Letztendlich (und ohne Gewähr, weil per Ferndiagnose und ohne Einblick in die wirklichen Interna) sieht es fast so aus als ob Daedalic zahlungsunfähig wäre. Wenn kein Geld reinkommt, weil der Verkauf des Spiels "Year of rain" mangels Interesse nicht stattfindet, wird es schwer (mMn) den Geschäftsbetrieb ansatzweise normal aufrechtzuerhalten. Es ist eben so, dass in der Entwicklungsphase eines Spiels ein hoher Cashabfluss stattfindet und erst später, wenn das Spiel veröffentlicht wird, fließt das Geld wieder zurück.

Nun kommt es wohl drauf an, was man bei Daedalic überhaupt noch machen könnte - in der Nachricht wird ja ausdrücklich davon gesprochen, dass man Optionen zur Neustrukturierung und Ausrichtung prüft. Wie das genau aussehen könnte, entzieht sich meiner Kenntnis. Die Tatsache, dass Bastei Lübbe aber ausdrücklich darauf hinweist, dass die derzeitige Lage und die Konsequenzen die daraus gezogen werden müssen, "die Liquidität von Bastei Lübbe selber" nicht betreffen, lässt mich aber hoffen, dass Kredite von Bastei Lübbe an Daedalic (oder entsprechende Bürgschaften) nicht zur Diskussion stehen (und ich hoffe wirklich sehr, dass ich damit richtig liege!).

Aus meiner Sicht kann es für Bastei Lübbe nun nur noch das Motto "Besser ein Ende mit Schrecken als ein Schrecken ohne Ende" geben. Ohne massiven Schrecken geht es wohl nicht - aber wenn der Schrecken dann wenigstens zielführend wäre, würde sich dahinter dann wenigstens eine Perspektive auftun.

Schaut man sich das Volumen der Abschreibungen und Wertminderungen an, dann dürfte anschließend von Daedalic nicht mehr viel in der Bilanz von Bastei Lübbe übrig bleiben.

Der Firmenwertansatz von 5 Mio Euro scheint nunmehr komplett abgeschrieben zu werden (einen entsprechenden Hinweis gab es ja schon als die DPR die Werthaltigkeit des Ansatzes negierte).

Zudem werden die aktivierten Spielekosten (im Bereich immaterielle Wirtschaftsgüter) mit weiteren 7-9 Mio Euro abgeschrieben. In der letzten Bilanz der Bastei Lübbe AG vom 31.03.2019 lag ausweislich der Erläuterungen zu den immateriellen Vermögenswerten der Firmenwert von Daedalic bei 4,9 Mio Euro und die Höhe der aktivierten Spielekosten (selbst geschaffene immaterielle Vermögenswerte) bei 7,4 Mio Euro. Davon wird ein Teil abgeschrieben worden sein (im Rahmen der zwischenzeitlich erfolgten "Normalabschreibung" auf 10 Jahre), gleichzeitig werden aber auch weitere Beträge aktiviert worden sein, weil man ja seit dem 01.4.2019 weiter Spiele entwickelt hat.

Ob die nun ins Auge gefassten Korrekturen von 7-9 Millionen Euro den kompletten Spielebestand erfassen, weiß ich nicht, ich vermute aber mal, dass damit der größte Teil der aktivierten Spieleentwicklungen auf "null" gesetzt wird.

Ein nennenswertes Vorratsvermögen sollte bei Daedalic nicht vorhanden sein, da heutzutage, wenn ich das richtig weiß, die Spiele überwiegend nicht mehr "physisch" (auf CD) ausgeliefert werden sondern über Plattformen wie "steam" gespielt werden - ganz ausschließen, dass da auch noch ein paar Spiele-CDs "rumliegen", die nun ebenfalls keinen Wert mehr repräsentieren, kann ich aber nicht.

Weitergehende "Werte" dürfte Daedalic aber nicht besitzen. Im Grunde besteht das Vermögen in den aktivierten Spielekosten (und es war ja auch nicht jedes Spiel ein Flop - das Problem liegt da sicher eher auf der Cashseite).

Wie gesagt, was könnte jetzt mit Daedalic passieren? Vielleicht kann der Mitgesellschafter Fichtelmann ja einen externen Geldgeber auftreiben, der es ihm ermöglicht, die Anteile von Bastei Lübbe zu mehr als einem symbolischen Preis zu übernehmen? Das wäre dann ja schon das "best-case-scenario".

Vielleicht kann Bastei Lübbe den 51% Anteil aber auch an den Mitgesellschafter abtreten - möglicherweise gegen eine Erfolgsbeteiligung (Problem dürfte da nur sein, dass das Unternehmen Daedalic wohl nur dann lebensfähig ist, wenn von irgendwoher Geld reinkommt).

Oder man lässt das Unternehmen den Bach runtergehen (oder kämen dann noch weitere Abschreibungen/Wertminderungen über das nun gemeldete Maß hinaus auf Bastei Lübbe zu - jemand eine Idee?).

Mir persönlich wäre es in jedem Fall sehr wichtig, wenn man das Kapitel Daedalic im Rahmen dieser erneut schmerzhaften (und für den Aktionär sehr teuren) Aktion nunmehr endgültig beerdigt. Für mich heißt das, dass Bastei Lübbe kein weiteres Risiko mit irgendwelchen weiteren Spielen, de floppen oder auch nicht, mehr eingeht und dass Daedalic weitestgehend aus der Bilanz verschwindet - von mir aus auch dadurch, dass man das Unternehmen endgültig liquidiert (wobei mir da die Angestellten bei Daedalic extrem leid tun würden - aber so wie es derzeit läuft, sorgt die schlechte Lage bei Daedalic einfach für zu viel Kapriolen bei Bastei Lübbe).

Das was nun bei Bastei Lübbe passiert - die Prognose für das laufende Geschäftsjahr muss trotz offenbar gut laufendem Kerngeschäft eben um 12-14 Mio Euro im Ebit zurückgenommen werden, was dazu führt, dass man nun eben (ich nehme mal die Mittelwerte) nicht von einem positiven Ebit von 4,4 Mio Euro ausgeht sondern von einem Verlust von fast 9 Mio Euro - ist umso ärgerlicher, weil es zwar kein cashwirksamer Abfluss ist (es wird ja "nur" abgeschrieben) aber eben doch die Meldung aufploppt, dass bei Bastei Lübbe schon wieder irgendwas abgeschrieben werden muss und schon wieder irgendein Störenfried die Entwicklung im Bereich Buch konterkariert - das kennt die Börse ja nun schon zur Genüge - und die Wertminderungen bei Daedalic sind ja unterm Strich schlimmer als sie es bei oolipo z.B. waren.

Natürlich hinterlässt eine derartige Wertminderung auch Spuren in der Bilanz. Das Eigenkapital wird sich im laufenden Jahr entsprechend des Verlusts entsprechend mindern (ich gehe mal davon aus, dass das dann zwar nicht bestandsgefährdend ist - aber "schön" ist es eben auch nicht). Und Bastei Lübbe braucht eben wieder ein Jahr länger, um wirklich ans Licht zu kommen.

Das ist umso ärgerlicher als Bastei Lübbe ausgerechnet in dieser Woche in den SPIEGEL Bestsellerlisten wieder durchaus beeindruckende Erfolge erzielen kann.

buchreport.de/spiegel-bestseller

Gleich mehrere Neueinstiege - dabei sogar einer auf Platz 2 und einer auf Platz 1. Zudem weiterhin die Nummer 1 im Jugendbuch.

Es ist ehrlich gesagt eine große Schande, wie solche durchaus vorhandenen Erfolge immer wieder durch Fehlinvestitionen überlagert werden.

Ich kann für mich in Anspruch nehmen, schon von Anfang an gegen die Beteiligung bei Daedalic gewesen zu sein, weil sich mir nie der angebliche strategische fit eingeleuchtet hat und weil das Spielgeschäft ja noch viel riskanter ist als das Buchgeschäft (eben weil man sich eben auf ganz wenige Titel pro Jahr konzentrieren muss und wenn dann einer der wenigen Titel floppt, kommt es gleich zur Katastrophe). Nutzt mir jetzt aber auch nichts.

Ich kann wirklich nur hoffen, dass es irgendwann mal so weit ist, dass Bastei Lübbe eine ruhige, langweilige Verlagsaktie ist, die eine annehmbare Dividende zahlt und für die man sich nicht ne halbe Nacht um die Ohren hauen muss, weil wieder irgendwelche Tartarenmeldungen ausgegeben werden mussten.

Je nachdem wie die Börse heute reagiert - also je nachdem, wie weit es heute runter geht, werde ich mich noch einmal mit einem größeren Zusatzbestand an Aktien eindecken. Wenn Daedalic im Wesentlichen aus der Bilanz raus ist, bleibt ja tatsächlich nur noch der Buchbereich und genau an dem wollte ich mich von Anfang an beteiligen. Aus meiner Sicht ist der Abschlag von gestern (ca. 35% nachbörslich) eigentlich zu groß. Es handelt sich ja ausschließlich um nicht cashwirksame [b]Einmalaufwendungen [/b]in Zusammenhang mit Daedalic - und nicht um Schwierigkeiten im eigentlichen Kerngeschäft. Wahrscheinlich müssen wir durch dieses Tal nun noch einmal durch. Ich schreibe aber nochmal: Für mich als Aktionär wäre es ein fatales Signal (und ich würde auch entsprechend reagieren), wenn man sich jetzt noch einmal dazu breitschlagen lassen würde, Daedalic von Köln aus durch irgendwelche Finanzhilfen am Leben zu erhalten - dann lieber einen sauberen (wenn auch schmerzhaften) Schnitt!

In diesem Sinne wünsche ich allen hier einen nicht ganz so finsteren Tag und dann tatsächlich den Weg zurück in die Zukunft für Bastei Lübbe.

Ist dieser Abschlag von 30% im Vergleich zu gestern gerechtfertigt?

Psychologisch gesehen war schon mit einer drastischen Reaktion zu rechnen - eben weil Bastei Lübbe in dieser Hinsicht leider kein "Ersttäter" ist - und Meldungen über Wertberichtigungen und Einmalaufwendungen zum leider allzu bekannten Repertoire gehör(t)en. Dass die Börse auf ein da capo entsprechend reagiert, ist daher nicht überraschend.

Sobald sich der erste Schock aber mal gelegt hat, könnte sich die Aktie auch wieder stabilisieren - mMn aber eben nur unter der Voraussetzung, dass man das offensichtliche Problem Daedalic ein für alle male löst (fix it or sell it)!

Ja, es ist richtig: Die Bilanzrelationen werden durch die nicht cashwirksamen Wertberichtigungen nicht schöner. Der nun prognostizierte heftige Verlust wird das Eigenkapital schmälern.

Und natürlich würde es auch keine Ergebnisbeiträge der Gamessparte mehr geben (egal ob man diese Sparte ganz abstößt oder ob man sie in kleinem Rahmen als so eine Art Agentur weiterlaufen lassen würde)!

Aber dieser Ergebniseffekt wäre mMn eher vernachlässigbar(wenn auch nicht gleich Null)! Bei Ergebnissen aus dem Bereich Daedalic standen den Aktionären ja sowieso immer nur 51% zu - der Rest ging an den Minderheitsgesellschafter.

Insofern würden bei einem Komplettausfall von Daedalic im Bastei Lübbe Ergebnis nur geringe Beträge zu den von den Analysten geschätzten EpS fehlen.

Legt man aber leicht reduzierte Schätzungen der Analysten für das EpS der Folgejahre zugrunde, würde man schon für das bald anlaufende Geschäftsjahr 20/21 für ein KGV von 10 kommen - und das zu deutlich reduzierten Risiken...

Warburg geht für die beiden kommenden Geschäftsjahre von einem Ebit bzw. einem EpS (ich beschränke mich mal darauf) von 5,3 Mio Euro und 5,7 Mio Euro bzw. 18 und 20 Cent aus.

Solventis schätzt das EBIT auf 6,4 Mio Euro und 6,8 Mio Euro und das EpS auf 24 und 27 Cent.

Und die DZ geht von einem Ebit von 7,7 Mio Euro bzw. 8,3 Mio Euro und von einem EpS von 31 Cent bzw. 34 Cent aus.

Im Mittel liegen die EpS Schätzungen also bei 24 Cent für das kommende Geschäftsjahr und bei 27 Cent für das Jahr 2021/2022.

Der Daedalicanteil darin dürfte vergleichsweise gering sein. Würde Daedalic nun ganz "untergehen" (und die Höhe der aktuell angekündigten Wertberichtigungen lässt darauf schließen, dass dieses Szenario nun mindestens nicht unmöglich scheint), würden sich die EpS Schätzungen nur marginal verringern. Auf der anderen Seite würden sich die finanziellen Möglichkeiten des Konzerns natürlich verbessern, weil man die Last Daedalic nicht mehr am Bein hätte und sich vollständig auf den Bereich Buch/Roman konzentrieren könnte.

Wichtig wäre jetzt mMn tatsächlich, dass man sich umgehend zu einer Lösung für Daedalic entschließt (und so furchtbar viele Optionen kann es doch eigentlich gar nicht geben, wenn das Geld weg ist)! Und da bleibe ich dabei: Fort mit Schaden!!!

Würde bei einem Untergang von Daedalic noch was nachkommen (weitere Wertberichtigungen?)?

Ich hoffe, dass nun entlich ein stringentes Handeln einsetzt und Daedalic liquidiert wird. Besser ein Ende mit Schrecken als ein Schrecken ohne Ende. Und danach gilt dann hofentlich Schuster bleib bei deinen Leisten...

Ich glaube es zwar noch nicht, aber die Hoffnung stirbt ja bekanntlich zuletzt. Und dann, kann es auch mal wieder besser werden...

Optionen

| Boardmail an "crunch time" |

Wertpapier: Bastei Lübbe AG |

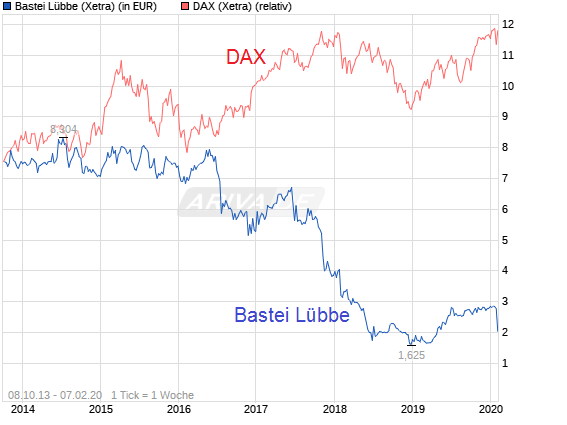

Angehängte Grafik:

chart_all_basteil__bbe.png (verkleinert auf 89%)

chart_all_basteil__bbe.png (verkleinert auf 89%)

Analyse zur Situation bei Bastei Lübbe 7. Februar 2020 - Öffentlicher Schaden

https://www.boersenblatt.net/...uation_bei_bastei_luebbe.1805903.html

Optionen

| Boardmail an "crunch time" |

Wertpapier: Bastei Lübbe AG |

Optionen

| Boardmail an "FD2012" |

Wertpapier: Bastei Lübbe AG |

Ich verbessere meine Bestände. ...... Allerdings nicht zu den gestern und heute genannten Kursen der Aktie.

Beobachtung in den nächsten Tagen ist da wohl Pflicht.

Dt. Bank - Papiere stehen bei mir hoch im Gewinn; da hat

man aktuell halt' ein Anlageproblem (Mittel für BL einsetzen?).

Beste Grüße an alle,

die hier Zeit und gute Nerven haben.

Optionen

| Boardmail an "FD2012" |

Wertpapier: Bastei Lübbe AG |

Auch im Interesse der Leute, die in Bastei Lübbe - eher langfristig - investieren, und zwar immer mit dem

Blick auf eine künftige Dividendenfähigkeit. "Zurück zu den Wurzeln", mag dies ja mit sich bringen, also

wer weiß das schon genau!

Die - familiären - Großaktionäre werden hier auch möglicherweise ein Problem haben, die ja knapp über die

Hälfte der ausstehenden Aktien verfügen; jedenfalls sollten sie das einmal ganz objektiv betrachten; eben

diesen Hinweis auf die - durchaus - erwünschten Dividendenzahlungen, denn sonst wird man sich kaum

an Bastei Lübbe erinnern wollen, .... hatte es doch seinerzeit nach dem IPO Dividenden gegeben ( 2 x ).

Bitte mal in diese Richtung (Dividenden) ventilieren. Das wäre sicherlich bei BL förderlich!

Optionen

| Boardmail an "FD2012" |

Wertpapier: Bastei Lübbe AG |

Der Versuch des Schusters, nicht bei seinen Leisten zu bleiben ist in jeder Beziehung gescheitert!!!

Vollmundige Versprechen von denen keines auch nur im Entferntesten gehalten wurde.

Daedalic ist der (sehr) traurige Rest des Versuchs, den angeblich so langweiligen Buchverlag irgendwie aufzuhübschen. Das Dilemma ist ja nicht "nur", dass der gesamte Erlös aus dem Börsengang in irgendwelchen Luftschlössern versenkt und "einfach weg" ist sondern dass man während dieser Zeit auch den Buchbereich sträflich vernachlässigt hat!

Ich kann nur hoffen, dass man nun bei Daedalic nicht weiter rumeiert! Es ist ja klar ersichtlich, dass der Vorstand Daedalic schon seit einiger Zeit lieber heute als morgen loswerden wollte und will. Leider ist der Versuch, Daedalic zu verkaufen mangels Interesse gescheitert!

Mir wäre es wichtig, wenn nun ENDLICH UND ENDGÜLTIG ein Schlussstrich auch unter Daedalic gezogen wird - so wie vorher schon unter bookrix, Buchpartner und oolipo. Und wenn dafür noch ein paar Millionen abgeschrieben werden müssten, wäre mir das auch egal! Hauptsache für die Zukunft kann DEFINITIV UND ENDGÜLTIG ausgeschlossen werden, dass Daedalic das Ergebnis des Kerngeschäfts nie wieder beeinträchtigen kann - und das muss mMn ausdrücklich noch im laufenden Geschäftsjahr geregelt werden!!!

den Aktionären waren eigentlich 3 Fakten bekannt:

1. Das Spiel : Das Fundament der Erde von Ken Follett - Ein Flop-

2. Das Spiel: Herr der Ringe von Tolkiens läuft im Bereich Entwicklung planmäßig. Keine Aussage über bisher entstandenen Kosten und solche, welche auf BL noch zukommen werden.

3. Ein - und Ausgaben von Daedalic halten sich die Waage. Es sind keine relevanten Auswirkungen auf das Geschäftsjahr 19/20 zu erwarten.

Wenn überhaupt, dann eher positive. Mit ein Grund den Hersteller von Spielen im Depot zu behalten.

Über den wahren Sachverhalt wurde Hr. Zimmermann sehr spät informiert. Bis dorthin nur unvollständig.

Er sah unter den gegebenen Umständen keine Basis für eine vernünftige Zusammenarbeit.

Er ging.

So mancher Aktionär dürfte sich ebenfalls getäuscht fühlen und verkauft.

In diesem Sinne

Bei Daedalic läuft es mWn nicht ansatzweise planmäßig. So wie ich das sehe, hat man mit hohem Mitteleinsatz das Spiel "Year of the rain" entwickelt.

Leider gab es dafür aber so gut wie keine Nachfrage, so dass den hohen Entwicklungskosten (aktiviert) und Geldabflüssen keine nennenswerten Einnahmen gegenüberstehen.

Diese Einnahmen werden aber benötigt, um das Spiel zum Herrn der Ringe überhaupt entwickeln zu können.

Nun braucht man dringend "fremdes Geld" um das Herr der Ringe Spiel weiterführen zu können. Von Bastei Lübbe wird da nichts kommen!

Sollte man kein Geld auftreiben können,stellt sich die Frage, was mit Daedalic weiter passiert. MMn kann das Herr der Ringe Spiel dann nicht vollendet werden.

Wie man das Unternehmen so umgestalten kann, dass es ohne Kapitalspritze lebensfähig bleibt, weiß ich nicht. Ob es z.B. eine Möglichkeit wäre, die Lizenz zurückzugeben und mit dem Geld dann vielleicht in sehr kleinem Rahmen weiterzumachen (dann wäre der finanzielle und wirtschaftliche Einfluss von Daedalic auf Bastei Lübbe wohl eher vernachlässigbar), weiß ich ebenfalls nicht. Ich bin mir auch nicht so sicher, ob ein Downsizing des Unternehmens mit dem Kapitaldienst für die bisher aufgenommenen Darlehen vereinbar ist...

Bleibt einiges offen!!!

Mit ein paar Stunden Abstand zur Meldung über die (LEIDER ja nicht erstmalige) Korrektur einer Ergebnisprognose wegen Abschreibungen/Wertminderungen bei einer Beteiligung, stellt sich die Frage danach, ob die Höhe des Abschläge von ungefähr 30% auf den "Vormeldungskurs" gerechtfertigt ist oder ob es sich um eine Überreaktion des Marktes handelt.

Gründe für den Abschlag wären dabei mMn;

1.) Natürlich geht durch diese erneute Gewinnwarnung grade erst mühsam zurückgewonnenes Vertrauen an der Börse wieder verloren. Ein Unternehmen, das einräumen muss, dass aus einem geplanten Ebit von plus 4 Mio Euro nunmehr wohl eher ein Verlust von 8 - 11 Mio Euro wird, hat immer einen schweren Stand. Passiert das wie bei BL häufiger, wird der Markt sicher Probleme haben, in die Prognosesicherheit des Vorstands zu vertrauen.

2.) Es handelt sich bei den angekündigten Abschreibungen/Wertminderungen zwar um einen nicht cashwirksamen Einmalaufwand - dennoch bleiben Folgen auf Bilanz und Ergebnisrechnung zukünftig nicht komplett aus.

a) Man hat, das sieht man den Analysen der Researcher an, in den Folgejahren schon damit gerechnet, dass Daedalic einen positiven Ergebnisbeitrag abliefert. Dieser muss zwar immer deshalb relativiert werden, weil 49% des Ergebnisses unterm Strich dem Minderheitsgesellschafter zustehen. Dennoch werden die Ergebnisschätzungen für die Folgejahre etwas nach unten korrigiert werden müssen, wenn Daedalic keine (nennenswerten) Ergebnisse mehr beisteuert.

Meiner persönlichen Einschätzung nach, wird das EBIT sich gegenüber den bisherigen Analystenprognosen um ca. 1 - 1,5 Mio Euro je Jahr reduzieren. Beim EpS dürften die Auswirkungen geringer sein, da ja nur 51% "ganz unten" ankommen ( ich würde mal so etwa 4-5 Cent erwarten - aber natürlich nur überschlägig und ohne Gewähr!)

b) Natürlich wird durch den Verlust der jetzt angekündigt wird auch das bilanzielle Eigenkapital vermindert. Zuletzt lag das bei 37,5 Mio Euro - ich würde erwarten, dass es am Ende des Geschäftsjahres roundabout 10 Mio Euro niedriger liegen dürfte.

3.) Entfällt nun wohl auch die Möglichkeit, Daedalic zu einem einigermaßen akzeptablen Preis zu veräußern und damit Cash für den Ausbau des Kerngeschäfts zu generieren.

Es ist ja schon nicht gelungen, Daedalic zu verkaufen als das Unternehmen noch einigermaßen hoffnungsfroh in die Zukunft geblickt hat (man darf ja mal daran erinnern, dass der CEO von Daedalic, Herr Fichtelmann, noch vor ein paar Monaten das "ökonomisch erfolgreichste Jahr der Firmengeschichte" prophezeit hatte und man auch wegen dem Erwerb der Lizenz für, soweit ich mich richtig erinnere, gleich vier "Herr der Ringe Spiele" sehr optimistisch in die Zukunft geblickt hat). Ein Verkauf dürfte angesichts der offensichtlichen Schieflage, in der sich Daedalic nun befindet, jedenfalls kaum noch zu akzeptablen Preisen bewerkstelligt werden können.

4.) Bleibt derzeit ungewiss, ob und wie es mit Daedalic wirklich weitergeht. Als außenstehender Aktionär des "Mutterkonzerns" ist es selbstverständlich ungemein schwer, abzuschätzen, was da passieren könnte.

Fakt scheint aber wohl zu sein, dass in Hamburg das Geld ausgeht, weil man ein Spiel, das man sehr lange und kostenintensiv entwickelt hat, mangels Nachfrage nicht auf den Markt bringen wird, wodurch geplante Einnahmen entfallen. Ob es sich "nur" um das bewusste Spiel handelt oder ob auch andere Spiele schlechter laufen als erwartet und auch dafür dann Abschreibungen vorgenommen werden müssen, weiß ich nicht. Genauso weiß ich nicht, ob (Teile der) Lizenzvergütung für die Herr der Ringe Spiele schon geflossen sind.

Ein worst-case-scenario wäre sicher die Insolvenz der Daedalic (NICHT von Bastei Lübbe) wegen Zahlungsunfähigkeit. Dann müsste BL wohl noch weitere Abschreibungen vornehmen. Das würde den Konzernverlust für das laufende Jahr wohl noch ausweiten. Das laufende Jahr ist eh schon verdorben und ob man am Ende nun 8 oder 12 oder 15 Mio Euro Verlust ausweist, ist dann fast schon egal.

Eine derartige Lösung hätte mMn den Vorteil, dass man das Problem Daedalic damit endgültig vom Hals hätte und sich dann tatsächlich ohne jede weitere Einschränkung um das Kerngeschäft kümmern könnte, das ja durchaus gut läuft und Gewinne abwirft. Das Risiko, dass, wie in den letzten Jahren immer wieder Probleme mit irgendwelchen Beteiligungen das Ergebnis verhageln, wäre dann endgültig erledigt. Bastei Lübbe würde zu einer reinen (und dann hoffentlich auch "langweiligen" und soliden) Verlagsaktie .

Dass ich dafür durchaus Sympathien hege, dürfte bekannt sein. Aber man sollte auch an die 90 Angestellten bei Daedalic denken, die in einem solchen Fall ihre Arbeit verlieren würden.

Deshalb wäre mir ein anderes Scenario sicher lieber - ich kann aber nicht abschätzen, wie realistisch das wäre. Am besten wäre es natürlich, wenn der Mitgesellschafter oder ein externer Investor die Anteile von Bastei Lübbe zu einem Preis übernimmt, der mindestens so hoch ist, dass Bastei Lübbe keine weiteren Wertminderungen über die jetzt bekannt gewordenen hinaus mehr vornehmen muss in der Konzernbilanz.

Oder man restrukturiert das Unternehmen so, dass man die (möglicherweise) schon gezahlten (Teile der) Lizenzvergütung für Herr der Ringe zurückerhält (wenigstens teilweise) oder weiterverkauft und damit die eigene Schuldenlast verringert und Daedalic als Publisher (so eine Art Dienstleister für andere Unternehmen) plus kleiner eigener Spieleentwicklung weiterlaufen lässt.

Dadurch würde sich der Einfluss von Daedalic auf die Finanz- und Ergebnislage der Bastei Lübbe selber sicher deutlichst reduzieren lassen, so dass Daedalic sozusagen nur noch "pro forma" als Randbeteiligung in der Bilanz stehen würde. Ich meine, dass Daedalic ja nun nicht auf einen Schlag komplett wertlos sein muss. Es gab ja auch Spiele, die durchaus erfolgreich waren und die einen gewissen Wert darstellen. Die Frage wäre nur, wie viel man dafür am Markt In der Zwangslage, in der sich Daedalic ja eingestandenermaßen befindet, erhalten würde.

In jedem Fall wäre zu wünschen, dass die Grundsatzentscheidung darüber, ob und wie es in dem Unternehmen weitergeht, schnellstmöglich getroffen wird und alle dadurch möglicherweise noch notwendig werdenden Bilanzanpassungen noch für das laufende Geschäftsjahr vorgenommen werden können, damit es nicht im kommenden Jahr weitere Sonderaufwendungen geben muss.

Was mMn dafür spricht, dass der Kursabschlag rein faktenbasiert doch etwas zu hoch ausgefallen ist:

1.) Es handelt sich NICHT um Fehleinschätzungen des Vorstands in Bezug auf das Kerngeschäft! Der Buchbereich, der in sämtlichen strategischen Entscheidungen und Statements des Vorstands als DER ZENTRALE BEREICH der Bastei Lübbe bezeichnet wurde, läuft plangemäß mit schwarzen Zahlen. Insofern muss man auch keine Sorge haben, dass der Vorstand die Möglichkeiten im Kerngeschäft substanziell falsch eingeschätzt hat und daher die Prognosen für die Entwicklung des Kerngeschäfts zu optimistisch waren. Dafür gibt es keinerlei Hinweise!

2.) Bei den Abschreibungen/Wertminderungen handelt es sich um EINMALIGE Aufwendungen, die sich nicht wiederholen. Ja, das hat man auch nach den entsprechenden Gewinnkorrekturen für Oolipo und buchpartner gesagt - aber Daedalic ist nun einmal die letzte Beteiligung, die überhaupt noch da ist.

3.) Durch die nun angekündigten Abschreibungen auf immaterielle Vermögenswerte (Firmenwert Daedalic wird auf Null gesetzt, aktivierte Kosten für die Entwicklung von Spielen werden deutlich reduziert), reduzieren sich die bilanziellen Risiken für die Zukunft natürlich erheblich.

4.) Der Vorgang ist nicht cashwirksam, das bedeutet, dass keine Liquidität bei Bastei Lübbe abfließt. Zudem hat der Vorstand deutlich gemacht, dass der Mutterkonzern kein Geld mehr Richtung Daedalic fließen lassen wird - und das dürfte auch für die Restrukturierung der Daedalic gelten! Die unter Herrn Zimmermann wiedergewonnene Liquidität des Unternehmens wird nicht angetastet.

5.) Die Prognosen für die kommenden Geschäftsjahre bleiben im wesentlichen unverändert.

Bastei Lübbe hat ja schon länger klar gemacht, dass man umsatzseitig im Kerngeschäft "Buch und Roman" wachsen will und dort auch entsprechende Investitionen tätigen möchte (sowohl Investitionen in Manuskripte und Autoren als auch in externes Wachstum)! Da die nun gemeldeten Wertminderungen nicht cashwirksam sind, sind die geplanten Investitionen auch nicht gefährdet. Daedalic war in den Augen des Vorstands ja kein Kernbereich des Unternehmens mehr und dementsprechend hat man ja auch, leider erfolglos, den Spieleentwickler zu verkaufen.

Die schlechte Nachricht von letzter Woche betrifft also faktisch einen Randbereich des Unternehmens, der für die strategische Weiterentwicklung des Konzerns nur eine geringe Bedeutung hat.

6.) Schaut man rein auf die Zahlen (bei einer Aktie ja vielleicht auch nicht so falsch), stellt man fest, dass die Misere bei Daedalic im Grunde nur vergleichsweise geringe Auswirkungen auf die Basics der Bastei Lübbe haben dürfte.

Das Eigenkapital je Aktie dürfte auch nach dem nun angekündigten Jahtesverlust noch bei gut 2 Euro liegen - und damit dem derzeitigen Kurs entsprechen. Die Liquiditätslage lässt die angekündigten Investitionen in Kerngeschäft Buch realistisch erscheinen. Die Analysten haben für die nächsten Jahre in Übereinstimmung mit dem Vorstand steigende Gewinne im Kerngeschäft vorhergesagt - eben durch die Steigerung der Investitionen in diesem Bereich.

Der Vorstand hatte für die kommenden Jahre mal eine Prognose von etwa 100 Mio Euro Umsatz bei einer Marge von zwischen 6 und 8% gegeben. Daedalic war dabei mit etwa 10 Mio Euro Umsatz enthalten. Gehen wir mal davon aus, dass man Daedalic "verliert" , würden etwa 90 Mio Euro Umsatz verbleiben. Nimmt man mal die Mitte des Margenziels (das wären dann 7%) würde man rechnerisch auf ein Ebit von 6,3 Mio Euro kommen. Zinsaufwendungen von angenommen 0,8 Mio Euro, verbleiben 5,5 Mio Euro vor Steuern - entsprechend etwa 3,6 Mio Euro Jahresüberschuss. Verteilt auf 13,3 Mio Aktien ergibt sich ein EpS von 28 Cent.

Das ist selbstverständlich eine modellhafte Rechnung, die nur grob überschlägig vorgenommen werden kann. Würde man mit 90 Mio Euro Umsatz und 6% Marge und 1 Mio Euro Zinsaufwand rechnen, käme man auf ein Ebit von 5,4 Mio und einem EpS von 22 Cent, bei einer Marge von 8% würde sich das Ebit auf 7,2 Mio Euro belaufen und das rechnerische EpS auf 31 Cent.

Wie immer man es also berechnet - das Ergebnis aus dem Kernbereich des Verlags - ohne Daedalic - würde selbst am unteren Rand ausreichen, um das KGV (deutlich!!) unter 10 zu rücken. Und das bei einem Kurs-Buchwert-Verhältnis von etwa 1!

Noch einmal gesagt: Die Meldung von letzter Woche war sicher sehr enttäuschend und dass die Aktie danach auf Tauchfahrt gegangen ist, ist sicher auch berechtigt gewesen.

Die mittel- und langfristigen tatsächlichen Auswirkungen dieser Wertminderungen dürften jedoch weder auf die Strategie der Bastei Lübbe AG noch auf das Zahlenwerk einen derart großen Einfluss haben, dass ein Kursabschlag von etwa 1/3 nachhaltig gerechtfertigt ist. Daedalic ist in die Ergebnisprognosen der Bastei Lübbe ja nicht mit 1/3 der Gesamtzahlen eingegangen sondern stand in den Planungen immer nur für 10-15 % des Umsatzes und Ergebnisses!!!

Insofern besteht mMn schon die Hoffnung, dass sich, wenn sich der Rauch um die Meldung von letzter Woche etwas verzogen hat und erst recht, wenn man eine endgültige Lösung für Daedalic gefunden hat, der Kurs wieder verbessert (insbesondere natürlich dann, wenn man es schafft, das Risiko bei Daedalic zeitnah drastisch zu reduzieren ohne dass noch weitere Abschreibungen auf die Bastei Lübbe zukommen). zeitnah

Bis dass wir dann aber wieder Kurse um die 3 Euro sehen werden, dürfte nun wieder etwas Zeit vergehen. Insofern werfen die offensichtlichen Schwierigkeiten bei Daedalic Bastei Lübbe auf dem eingeschlagenen Weg wohl eher psychologisch (gemeint ist die Sicht der Marktteilnehmer auf das Unternehmen) als zahlentechnisch/faktisch zurück. MMn wäre ein weiterer Abschlag aber nicht gerechtfertigt - aber ich bin ja als betroffener Aktionär auch nicht ganz objektiv - insofern stellt der Beitrag auch nur meine persönliche Meinung dar und keine Aufforderung an die Leser 😉.Leser

Allen einen schönen Sonntag!

für Langfristanleger, so ungefähr auf 1,60 Euro, denn dies war - bei wiederum schlechten Nachrichten -

schon im März 2019 der Fall - damaliger Tiefkurs war 1,52 -, und damals hatte ich auch kräftig zugelangt;

bin sogar mit dem Zukauf derzeit noch leicht im PLUS.

Deine Ausführungen in Bezug auf den Buchwert muss man nicht teilen, denn was die Substanz bilden soll

ist äußerst fragil, hatte man doch damals Eigenleistungen und Firmenwert/e aktiviert, ---> also schon

lange an dem EBIT herum gekratzt, um es besser darzustellen. Und nun soll das alles vergessen sein?

Nein, das Publikum wird sich erinnern - und ein bekanntes Anlageinstitut (wie die Allianz) wurde nicht

mehr gesichtet; erscheint jedenfalls nicht mehr in den Nachweisen hier im Forum.

Das bezieht sich dann wieder auf die familiären Anteilseigner, die ja damals das genannte Institut in ihr

IPO-Vorhaben einbezogen hatten, als Stefan Lübbe noch das Sagen hatte.

Man sieht ja, dass Du - damals - gerne investiert hast, übrigens ebenso wie FD2012 - und nun müssen

wir beide das private Investment (....offenbar mit Zukäufen) pflegen; brauchen daher viel Geduld dafür.

Nach meiner Meinung werden die aktuellen Kursstellungen der Höhe nach nicht mehr zu halten sein.

Aber Interesse sollte bei Kursen von 1,50 - 1,70 Euro für Käufer dennoch realistisch sein.

Das ist also nur meine diesbezügl. Meinung, die man nicht teilen muss, etwa durch - schnelle - Verkäufe.

Jeder muss selbst wissen, ob er zu diesem Unternehmen noch eine längerfristige Bindung eingehen

soll oder nicht.

Optionen

| Boardmail an "FD2012" |

Wertpapier: Bastei Lübbe AG |

Die seinerzeit extrem hohe Verschuldung hat Bastei Lübbe in die reale Gefahr einer Insolvenz gebracht.

Die heutige Lage sehe ich persönlich bei weitem als nicht so dramatisch an. Die Abschreibungen haben keinerlei Auswirkungen auf die Liquidität - lediglich auf das Ergebnis des laufenden Jahres und in Konsequenz auch auf das (trotzdem immer noch) akzeptable Eigenkapital! Insofern würde ich nicht glauben, dass es gerechtfertigt wäre, die Tiefststände von 1,60 Euro nochmal zu sehen.

Übrigens "träume" ich derzeit keinesfalls von einem Kurs von 3 Euro. Ich habe ausdrücklich geschrieben, dass es bis zu den 3 Euro noch ne Weile dauern wird.