BASF

Seite 118 von 482 Neuester Beitrag: 14.08.25 22:01 | ||||

| Eröffnet am: | 20.11.06 13:17 | von: Georg_Büch. | Anzahl Beiträge: | 13.035 |

| Neuester Beitrag: | 14.08.25 22:01 | von: Hustensaftsc. | Leser gesamt: | 6.318.649 |

| Forum: | Börse | Leser heute: | 2.855 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 116 | 117 | | 119 | 120 | ... 482 > | ||||

Trotzdem würde ich für 90 Euro wieder 25% meiner Aktien abgeben, ebenso wie ich jetzt eine neue Kauf-Order für knapp unter 50 Euro eingeben werde.

Mir ist bewusst, dass es bei beiden Aufträgen lange dauern kann bis Sie ausgeführt werden aber während ich warte, freue ich mich über eine ordentlich Divi.

Ich gehe trotz Gewinnrückgang von einer Divi. Erhöhung von 10 Cent aus.

Da muss jeder Analyst selbst wissen, was es hier noch einzupreisen gibt.

Cheuvreux übertreibt maßlos.

Optionen

| Boardmail an "short squeeze" |

Wertpapier: BASF SE |

Ganz realistisch: die fetten Jahre bei BASF sind vorbei! Kurssteigerungen von 100% in 10 Jahren gehören wohl der Vergangenheit an.

Ich bleibe zwar weiter investiert (seit 1997), werde mir aber keine weiteren ins Depot legen.

Ich befürchte, daß man (überteuerte) Zukäufe tätigen wird, um Umsatz und Gewinn zu steigern. Cash ist ja genug vorhanden bzw. billig zu bekommen.

Als Trostpflaster bleibt noch die Dividende.

Allein die Dividenden müssen dir mehrere 100% Rendite beschert haben.

Du maulst hier wirklich auf allerhöchstem Niveau!

Was soll denn das?

Außerdem hat BASF in der Vergangenheit schon deutlich schlechter geliefert.

Ich handle die Aktie schon seit Jahren (long und short) aber auf die Altaktionäre bin ich echt neidisch.

Reich durch Nichtstun - besser geht es doch gar nicht......

Optionen

| Boardmail an "short squeeze" |

Wertpapier: BASF SE |

Angehängte Grafik:

basf2.png (verkleinert auf 46%)

basf2.png (verkleinert auf 46%)

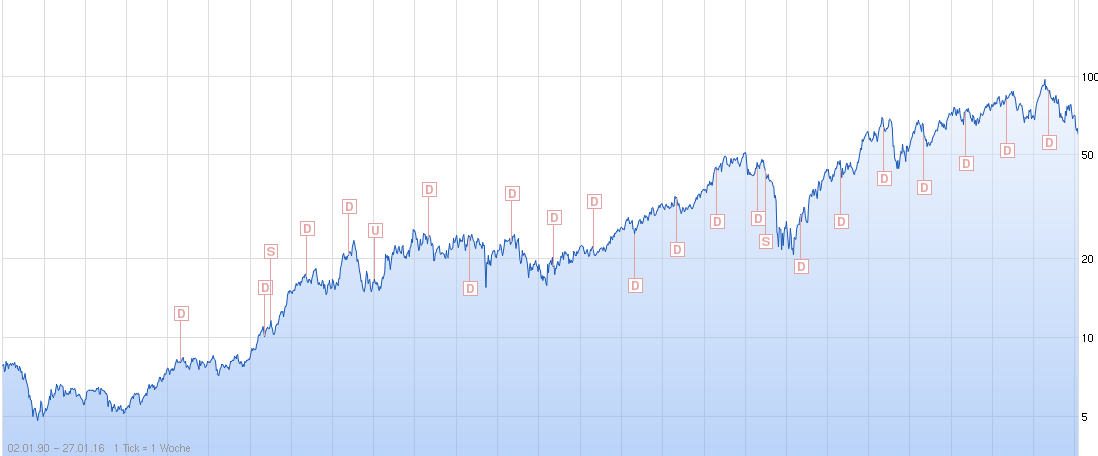

Hatte vor 1 Jahr Anfang 2015 mal eine Langzeit-Performance-Übersicht über die DAX-Werte eingestellt. Ab und an kann man sich daran erinnern... Vergangenheit ist nicht die Zukunft... Aber ohne Vergangenheit läßt sich eine Prognose noch schwieriger abgeben. Eben..., wie #2930 - Glaskugel... Will ich nicht, hilft mir bei Investentscheidungen nicht weiter. Ich sehe BASF heute auch nicht so "locker, flockig", aber wesentlich entspannter als mancher Pessimist. Na und, 2016 nochmals weniger Umsatz, nochmals weniger Gewinn... Ich bin mir da nicht sicher, wissen tu ich es schon gar nicht. Ich beobachte weiter intensiv die Entwicklung in alle Richtungen.

Hier nochmals die Übersicht, was für eine Perle BASF als Langfristanlage war. Ich habe über viele Jahre ziemlich gut mit BASF "verdient" ;-) Trotz der derzeitigen Situation für BASF in jeder Hinsicht - für mich ist die Geschichte um BASF noch lange nicht zu Ende. Für mich steht auch ein sehr überschaubares Risiko bei meinen Beteiligungen im Vordergrund. Meine "extreme Gier" gepaart mit "richtig Risiko" habe ich vor ca. 13 Jahren endgültig abgelegt. Und seit der Zeit gab es nur noch "Erfolg"... auch und eben mit BASF ;-)

Alles optimistisch und weniger Pessimismus. Vor allem auf über 2016 hinaus! Auf ein oder zwei Jahre habe ich auch schon oft daneben gelegen ;-( Langfristig, wenn ich etwas ausgesessen habe, hatte ich noch richtig "gut eingefahren"! Deswegen, alles hier nur meine Meinung und keine Empfehlung!

Hier nochmals die Langzeitübersicht für 10 bzw. 25 Jahre: #1947 / 14.01.2015 / S.77

http://www.ariva.de/forum/BASF-275268?page=77

Die aktuellen großen Probleme haben nichts direkt mit BASF zu tun sondern globale Gründe und treffen weite Teile der Chemie- und die gesamte Öl fördernde Branche.

In Anbetracht der derzeitigen Lage meckern wir hier auf erstaunlich hohem Niveau. Wir sprechen von einem Unternehmen dem gerade ein großer Geschäftszweig vorerst unter den Fingern weggespült wurde und ein weiterer unter Nachfrageschwäche leidet.

Trotzdem wird weiterhin Geld verdient und Dividende gezahlt die aus Gewinnen finanziert wird.

wenn dann noch die gleiche divi gezahlt wird wie letztes jahr......chapeau.

Optionen

| Boardmail an "gurkenfred" |

Wertpapier: BASF SE |

Mit den beiden Großen (Bayer und BASF) kann man den Dax schön hin und her schieben.

Solange, bis der Dax auf 9100 Punkte fällt - und dann werden sie frei gelassen.

Würde mich schwer wundern, wenn sie Bayer nicht auf 94 Euro runter manipulieren und die Aktie dort dreht.

Spätestens im März ist dieses Geschiebe vorbei, dann haben sich die Big Player schön mit Aktien eingedeckt und nervige Kleinanleger rausgeprügelt, durch permanente Informations - und Aktienmanipulation.

Und dann - oh Wunder steigt der Dax und NTV weiß wieder nicht warum, erzählt hanebüchene Sinnlos-Räubergeschichten und warnt vor dem Einstieg "weil dies nur eine technische Erholung ist"

Und das Schlimme daran ist, die meisten Anleger fallen auf dieses Spiel rein :(

Optionen

| Boardmail an "short squeeze" |

Wertpapier: BASF SE |

die Aktie auf "Underweigh" mit Kursziel 48 € zu stufen ist mir nicht ganz klar.

Für mich hat das nichts mehr mit ehrlicher Analyse seitens Martin Evans zu tun, eher mit Aktien-Bashing. Er lügt auch noch frech herum, indem er behauptet, die Abhängigkeit bei BASF von Öl und anderen Rohstoffen (Kupfer, Zink, Mangan z.B. ) die zu Tiefstpreisen gehandelt werden!) sei so hoch, dass dies zu weiter sinkenden Konsensschätzungen führen werde.

Dabei hat Kurt Bock bezüglich Öl ausdrücklich betont "BASF macht bei hohen Ölpreisen Geld im Ölgeschäft, bei einem niedrigen im Chemiegeschäft"

Optionen

| Boardmail an "short squeeze" |

Wertpapier: BASF SE |

lese seit Jahren von der Seitenlinie, aber heute habe ich mich dazu entschieden hier mal etwas zuschreiben.

In diesem Unternehmen bin ich schon seit 35 Jahren beschäftigt und dieser Zeit gab es immer ein auf und ab. Denoch kann ich mir gut vorstellen, dass die Führung der Firma schon einen Plan hat wie es weitergeht. Eins muss man sagen, dass es in diesem Jahr 2015 nicht so gelaufen ist wie gewünscht wissen alle, denoch wurden schon Mitte letzten Jahres die Weichen gestellt, dass in 2016 die Zahlen sich nicht so negativ etwickeln wie 2015. Ab April wird auch die Anlage angefahren und in Vollproduktion gehen, von der man sich einiges verspricht. Auch deshalb, werde ich meinen Bestand an Uterehmensaktien immer weiter ausbauen, denn die Dividente ist im alter ein schönes Zubrot zur Rente.

Die Panik im Moment gab es schon immer, aber die Rohstoffpreise können wir als Aktionäre nicht beeinflussen.

Optionen

| Boardmail an "short squeeze" |

Wertpapier: BASF SE |

Die Einstufung der Deutschen Bank (79) kann ich nachvollziehen. Spätestens zur HV hin werden wir die 70 wieder sehen.

Optionen

| Boardmail an "Vaioz" |

Wertpapier: BASF SE |

P.S. Die Anlage hat mehr als 1Mrd gekosten für den laienhaften Anlagenbuchhalter kann man mal von 15Jahren AFA ausgehen also ca. 75Mio p.a. Die TDI Marge lag zuletzt höchsten im Bereich von 500€/to DB1 eher darunter. Ergo müssten schonmal 150kto verkauft werden um überhaupt die NeuAFA zu decken. Bislang hatte BASF 80kto Jahreskapazität, ergo ist das Marketing gar nicht in der Verfassung mal eben 300kto am Markt zu verkloppen. Soweit ich weiß kann man die Anlage nur bei 50% Auslastung fahren, darunter ist kaum bzw. nicht möglich. Also wird entweder der Überschuss in den Rhein gekippt (Vorsicht spässchen) oder der wird auf den Markt gekippt. Bin mal gespannt wie das passieren soll. Ohne das man beim Preis Federn lässt geht so etwas in der Regel nicht. Produktmanager für Lupranat möchte ich aktuell nicht sein.

Hier der Link zum Artikel:

http://www.wiwo.de/unternehmen/industrie/...erliert/12888818-all.html

Syngenta war schon einmal ein Thema - jedoch nicht wirklich von BASF gewollt sondern eher um einen Deal mit Monsato zu verhindern. Ich glaube dass ohne den aktuellen Ölpreisverfall dieser Artikel nie geschrieben worden wäre. Auch stellt sich die Frage ob und inwieweit es Sinn macht jetzt los zu stürmen und Zukäufe zu tätigen. Zukäufe die zum Geschäft passen sind gut und schön - aber nicht zu jedem Preis.

So eine Megafusion ist mit erheblichen Risiken und großen Reibungsverlusten verbunden. Etwas besseres hätte der BASF gar nicht passieren können. Die können nun ganz entspannt an der Seitenlinie ausharren und sich das Treiben anschauen.

Dazu können Sie alle unzufriedenen Dow/Dupont Kunden die gequält von neuen Prozessen und Systemen sind, mit offenen Armen empfangen.

Bock will sich nicht vorwerfen lassen nichts getan zu haben. Und um Öl und Gas etwas abzufedern muss er etwas tun.

Optionen

| Boardmail an "youmake222" |

Wertpapier: BASF SE |