Asian Bamboo

Seite 64 von 227 Neuester Beitrag: 25.04.21 02:45 | ||||

| Eröffnet am: | 15.02.08 09:37 | von: Gewusst W. | Anzahl Beiträge: | 6.67 |

| Neuester Beitrag: | 25.04.21 02:45 | von: Heikeddkha | Leser gesamt: | 1.100.946 |

| Forum: | Hot-Stocks | Leser heute: | 365 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 61 | 62 | 63 | | 65 | 66 | 67 | ... 227 > | ||||

... Price is what you pay ... Value is what you get

gut nacht

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Asian Bamboo |

morgenstund hat gold im mund ...

eine letzte betrachtung:

wertkonservative investoren (es gibt sie noch) arbeiten mit dem KGV des abgelaufenen jahres (aktuell 2009) und vergleichen dieses zB mit den KGV früherer jahre

modern und standard ist es, das kgv des laufenden jahres (2010) heranzuziehen

in mode gekommen ist es aber, ein kgv der zukunft (2011ff.) vorzugaukeln

analysten kommen darum nicht herum: eine grauzone, auf die sich vor allem börsenpublikationen stürzen, sie bedienen sich ihrer zur anpreisung ihrer kaufempfehlungen, oft lassen sie bereits zur jahresmitte das KGV des laufenden jahres (also 2010) ganz weg, als hätte es ausgedient

nichts gegen prognosen, aber mit der prognose der bottom line (reingewinn) tu ich mich halt schwerer als mit der top line (umsatz), die wesentlich seriöser (zuverlässiger) geschätzt werden kann

wenn dann auch noch über den gewinnbegriff unklarheit besteht (verwendung eines "adjustierten", um sonder- und einmaleffekte "bereinigten" nettoergebnisses) oder wenn bewertungsgewinne (remeasurements, valuation gains) in die gewinnschätzung einfließen, wird es einem blümerant zumute

leider sind die (wenigen) gegenwärtigen und künftigen gewinnschätzungen für Asian Bamboo nicht frei von diesen unsicherheiten:

ausgliederung margenschwacher umsätze (papierverkäufe) in nicht zu konsolidierende minderheitsbeteiligungen, bereinung der gewinne um Stock Appreciation Rights (SAR), demnächst vielleicht erfassung bzw. hochschreibung biologischer vermögenswerte (bewertunggewinne), berechnungsweise der aktienzahl nach unterjähriger kapitalerhöhung ...

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Asian Bamboo |

Man kann ja darüber diskutieren, welches der 3 Ergebnisse man bei Asian Bamboo als das sinnvollste ansieht, aber man kann dem Management nicht vorwerfen, das nicht transparent darzustellen. Den Ausweis von Umsatz und Gewinn in den 3 Varianten (z.b. ohne SAR und Papierverkäufe) gibt es seit längerem.

Das es zu Diskussionen in den Foren führt, verstehe ich, weil das nicht jeder versteht. Aber transparent ist es allemal. Da kann sich so mancher Dax-Konzern eine Scheibe abschneiden, was Asian Bamboo für gute Finanzberichte erstellt.

Und es ist ja nicht so, dass sich der Vorstand da was gesund rechnet. In allen Betrachtungsweisen gibt es Vor -und Nachteile, und unterbewertet ist man meiner Meinung nach so oder so.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

Und dann wird jedes Argument herangezogen um seine eigene Position zu verteidigen.

Ich würd ihn einfach in Ruhe lassen Kat, denn ich glaub nicht dass er dazu bereit ist seine Position aufzugeben und das hier in einer Endlosen Diskussion endet, die den Thread "zumüllt".

... dass wir bei Asian Bamboo auf kurzfassungen der (wenigen) analystenstudien (zB der SES Research) angewiesen sind, die jegliche transparenz, was die h e r l e i t u n g geschätzter künftiger EpS betrifft, vermissen lassen

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Asian Bamboo |

... ich beende hiermit meine diskussionsbeiträge

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Asian Bamboo |

Nur oftmals wird man durchaus das Gefühl nicht los, dass du bei deinen Investments auch tradest, und da hören sich nach deinem (Teil)austieg die Postings plötzlich ganz anders an, obwohl du es versuchst durch neutrale Fakten ohne Verkaufsaussage zu verschleiern. Den Eindruck gewinne ich zumindest oft bei dir. Dabei hab ich überhaupt nichts gegen das Traden und auch nichts gegen das verkaufen.

Das wir auf wenige Analystenstudien angewiesen sind, würde ich bei Asian Bamboo zudem grundsätzlich bezweifeln. Hier kommt es vielmehr auf die Aktionärsstruktur und das Wachstum an als bei jeder anderen Aktie, die ich kenne. Seitdem hier sich institutionelle Investoren ab Mitte 2009 zum Einstieg entschlossen haben, sieht mir der Kurs doch arg gesteuert aus, was aber charttechnisch ganz gut nachvollziehbar ist. Wie gesagt, bei 31 € sollte man m.E. einsteigen, bei einem Gesamtmarktcrash kriegt man die Aktie vielleicht auch nochmal zu 27-28 €. Sicher wäre ich mir bei diesen Abstaubern aber nicht. Die Aktie kann durchaus auch schnell auf 45-50 € in den nächsten 3-6 Monaten laufen. Fundamental gäbe die Unternehmensentwicklung das her, KUV hin oder her.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

Theoretisch ist es für jeden möglich sein eigenes integriertes Bewertungsmodell zu basteln. Startpunkt können dann ja die Schätzungen von SES bilden, die dann in einem zweiten Schritt durch eigene Plausibilitätsüberlegungen angepasst werden.

Die SES-Reports sorgen aufgrund der detaillierten Darstellung für Transparenz und Nachvollziehbarkeit des Unternehmenswertes!

Jeder Investor ist meines Erachtens für seine eigenen Analysen verantwortlich. Daher soll man auch nicht unreflektiert irgendwelche Analystenschätzungen (weder die von SES noch von anderen Banken, Researchinstituten, etc.) übernehmen. Aber als Startpunkt sind die Schätzungen von SES schon geeignet.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

Angehängte Grafik:

chart_halfyear_asianbamboo.png (verkleinert auf 82%)

chart_halfyear_asianbamboo.png (verkleinert auf 82%)

Optionen

| Boardmail an "biergott" |

Wertpapier: Asian Bamboo |

Das Unternehmen habe letzte Woche Donnerstag exzellente Halbjahresergebnisse bekannt gegeben. Der Umsatz sei um 50% auf 38,7 Millionen Euro gestiegen. Der bereinigte Nettogewinn habe sich um mehr als 60% auf 21,1 Millionen Euro verbessert. Mit 46% sei die bislang höchste Bruttomarge in einem zweiten Quartal erreicht worden.

Das enorme Tempo werde sich nach Meinung der Experten auch künftig weiter fortsetzen. Erst Mitte Juni habe die Gesellschaft im Rahmen einer Privatplatzierung 2,4 Millionen Aktien zum Kurs von 31 Euro bei institutionellen Investoren platziert. Mit dem Bruttoerlös von mehr als 43 Millionen Euro werde das Unternehmen in neue Anbauflächen investieren und so das Wachstum in den kommenden Quartalen anheizen. Nach Meinung der Experten sollte die Aktie aus ihrer seit einigen Monaten bestehenden Tradingrange ausbrechen.

Nach Einschätzung der Experten von "Hot Stocks Europe" könnte bei der Aktie von Asian Bamboo nun die nächste Phase der Neubewertung starten. (Ausgabe 16 vom 16.08.2010) (17.08.2010/ac/a/nw)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Optionen

| Boardmail an "biergott" |

Wertpapier: Asian Bamboo |

Und ja, ich hab Langeweile! ;)

Optionen

| Boardmail an "biergott" |

Wertpapier: Asian Bamboo |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Asian Bamboo |

Optionen

| Boardmail an "biergott" |

Wertpapier: Asian Bamboo |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

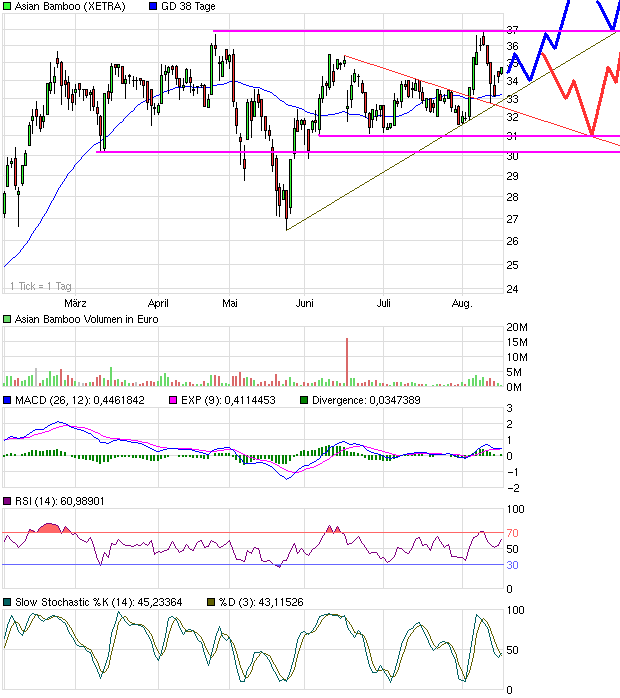

Eine Nachricht zu Pachtflächenerweiterung würde den nötigen Rückenwind bringen, was ich bis spätestens Ende September erwarte.

Bei sicherem Ausbruch über 36€ öffne ich analog zu Drillisch auch hier ne feine Flasche. Wäre einfach schlimm, wenn es gleichzeitig mit der 6€-Flasche bei DRI kommt.

Ist doch super gelaufen, die letzten beiden Tage.

Hatte schon damit gerechnet, das wir uns wieder bei 32 einpendeln.

Chart ist aber siehe oben nach beiden richtungen noch offen. Ein paar Tage später wissen wir mehr

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

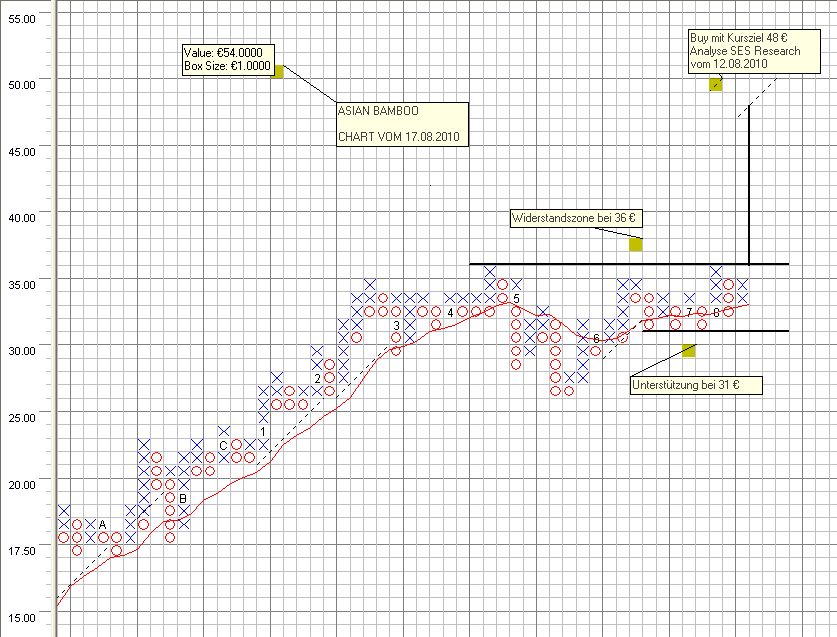

Interessant ist gegenwärtig die charttechnische Seite. P+F technisch nähert sich das Papier jetzt in rasantem Tempo einer Triple-Top-Formation. Sollte hier ein "breakout" erfolgen, so wäre ohne weiteres das Kursziel von 48 € in den nächsten Monaten erreichbar, insbesondere weil auch fundamental alles hierzu in Übereinstimmung steht.

Schau´n mer mal die weitere Entwicklung des Papiers.

Optionen

| Boardmail an "zertifix" |

Wertpapier: Asian Bamboo |

Angehängte Grafik:

asian_bamboo.jpg (verkleinert auf 60%)

asian_bamboo.jpg (verkleinert auf 60%)

Moderation

Zeitpunkt: 19.08.10 11:20

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - Bitte nur zur im Thread besprochenen Aktie posten

Zeitpunkt: 19.08.10 11:20

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - Bitte nur zur im Thread besprochenen Aktie posten

Optionen

| Boardmail an "Chalifmann3" |

Wertpapier: Asian Bamboo |