Antares Vision

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Antares Vision SpA |

Die 200 Mio MarketCap Grenze hat wohl gewirkt. ;)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Antares Vision SpA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Antares Vision SpA |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Antares Vision SpA |

Ist aber nur Spekulation. Aber sowas gab es ja schon mal, dass man Kurse illiquider Aktien zeitweise aussetzte, später in Einzelfällen auch komplett. Aber vielleicht ist es auch nur ein technischer Fehler.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Antares Vision SpA |

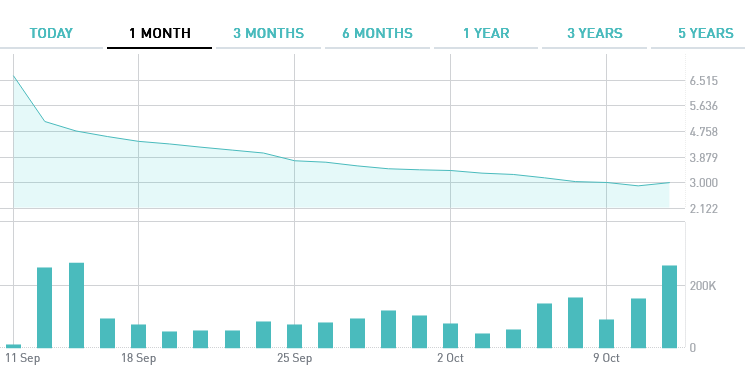

Angehängte Grafik:

screenshot_2023-10-11_at_16-04-....png (verkleinert auf 68%)

screenshot_2023-10-11_at_16-04-....png (verkleinert auf 68%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Antares Vision SpA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Antares Vision SpA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Antares Vision SpA |

Insbesondere skandinavische Anleger (er meinte wohl den norwegischen Staatsfonds) machen wohl zusätzlich noch einen riesen Bogen um Deutschland.

Von daher vielleicht gar nicht so blöd, sich mal ein wenig stärker in Europa umzuschauen. Bin eben mal mit einer Anfangsposition eingestiegen. Wollen wir mal hoffen, dass es hier so bald keine Dividenden gibt. Habe mir gerade mal etwas in das Thema Rückerstattung italienischer Quellensteuern eingelesen...

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Antares Vision SpA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Antares Vision SpA |

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Antares Vision SpA |

Vor 2-3 Jahren war es ganz normal, dass man eine Nettoverschuldung des 2-3fachen Ebitda oder 4-5fachen FCF hatte. Aber bei dem jetzigen makroökonomischen Umfeld in Sachen Konjunktur als auch Zinsen würde ich als Vorstand alles daran setzen, erstmal die Verschuldung abzubauen. Falls es irgendwo Bonds gibt und die günstig zu haben sind, könnte man die eher zurückkaufen, wenn möglich.

Jedenfalls stellt euch mal vor, wir kriegen in Teilen Europas nicht nur ne tiefe Rezessio, sondern auch mal wieder sowas wie eine Banken/Finanzkrise. Dann gehen ganz andere Diskussionen bei diversen Unternehmen los, von Auftragsstornierungen bis sehr ungünstigen oder gar unmöglichen Umschuldungen.

Wenn es nächstes Jahr immernoch so tiefe Kurse geben sollte und man gleichzeitig hohe FreeCashflows ausweist, dann kann man immernoch an Aktienrückkäufe denken. Betrifft Antares genauso wie Claranova. ... Wobei, Cegedim ja Aktien kauft, wenn auch im geringen Ausmaß. Und dort sieht die Verschuldung auch nicht wirklich besser aus. Könnte für die Zuversicht des Cegedim-Vorstands sprechen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Antares Vision SpA |

Bei Cegedim kann man jederzeit die Margen und FCF dramatisch erhöhen, daher gibt's da auch kein Problem. Schulden laufen erst 2025 ab. Bis dahin dürfte man auch einiges zurückgeführt haben.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Antares Vision SpA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Antares Vision SpA |

Natürlich kann man jetzt einfach FreeCashflows hochrechnen und sagen, in 2-3 Jahren gibt es gar keine Nettoverschuldung mehr, aber davon in diesem makroökonomischen Umfeld einfach fest auszugehen, kann halt teuer werden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Antares Vision SpA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Antares Vision SpA |

Es ist in der Tat eine Sansoftaktie:-) Mehr als 4% werde ich aber nicht gehen. Also ich verwette nicht Haus und Hof wie Szew. Dies mache ich schon mit ctt und cegedim:-)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Antares Vision SpA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Antares Vision SpA |

Könnte ebenfalls ein interessanter Wert für euch sein. Über eure Meinung würde ich mich sehr freuen. Wünsche allen einen schönen Abend.

Könnte vor allem für die Gründer interessant sein. Beim IPO haben sie für deutliche höhere Kurse ausgecashed und selbst mit Premium können sie hier den € für 50 cent zurückholen.

Big Pharma (Pfizer, Novo, Eli Lilly, Sanofi) investiert gerade und auch die nächsten Jahre massiv. Dagegen werden sich Markteilnehmer wie Antares gar nicht wehren können, davon zu profitieren.

Optionen

| Boardmail an "PinnebergInvest" |

Wertpapier: Antares Vision SpA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Antares Vision SpA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Antares Vision SpA |

Gründer/Mgmt halten ja über 50%. Also erscheint mir eher unwahrscheinlich - außer der Preis ist angemessen

1 Nutzer wurde vom Verfasser von der Diskussion ausgeschlossen: macbrokersteve