Antares Vision

Antares ist vor allem in drei Bereichen tätig:

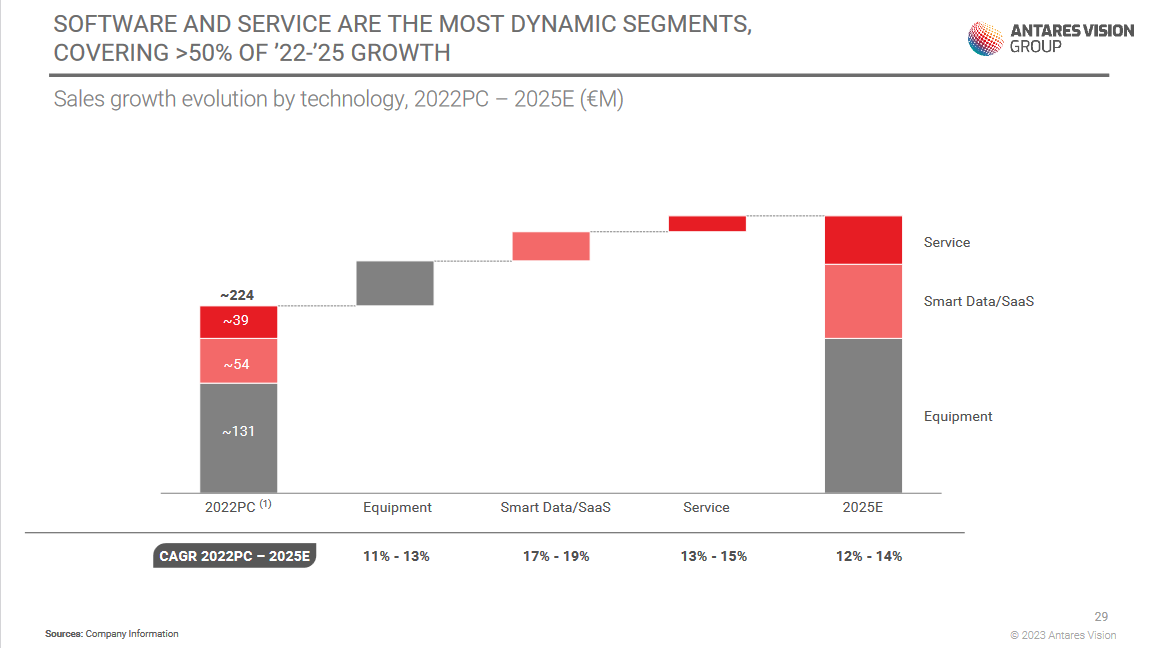

Inspektion (47% Umsatz - Umsatz in H1 +24,9%)

Track & Trace (36% Umsatz - Umsatz in H1 +0,5%)

Smart Data (16% Umsatz - Umsatz in H1 +83,6%)

Diese Dienste bietet Antares bislang vor allem für zwei Branchen an: Life Sciences (Pharmaunternehmen) (56% Umsatzanteil) und der Lebensmittelindustrie (44% Umsatzanteil). Über alle Bereiche kommt Antares dabei auf eine Rohmarge von 80,7%. Man erweitert seinen Markt nun und steigt in viele weitere Bereiche ein wie Kosmetik, Medizinprodukte, Tabak und Luxusgüter.

Bei Antares halten immer noch die Gründer die Mehrheit der Anteile.

Die Umsätze aus dem Inspektionsbereich bestehen vor allem aus dem Verkauf von Maschinen (65% der Inspektionsumsätze), welche die Produktqualität sicherstellen sollen. Hier gibt es eine Vielzahl von Maschinen für unterschiedliche Anwendungsfälle. Zusätzlich bietet man den Unternehmen, welche Inspektionsmaschinen gekauft haben, diverse Serviceleistungen an.

Der für mich spannende Teil ist der Track & Trace Bereich, denn viele Branchen werden regulatorisch gezwungen ihre Lieferketten nachzuverfolgen. Das betrifft vor allem die Pharmaindustrie, welche in der Mehrheit der Länder reguliert ist. Antares bietet hier sowohl die Maschinen an, um die Produktschritte nachverfolgbar zu machen und auf der anderen Seite haben sie die Softwareplattform, mit der man diese Schritte steuern kann. Die T&T Plattform bietet die lückenlose Rückverfolgbarkeit: vom Rohstoff bis zur Produktion und vom Vertrieb bis zum Verbraucher. Im Pharma T&T Bereich ist Antares weltmarktführer und hat mehr als die Hälfte der größten 20 Pharmaunternehmen als Kunden. Spannend ist, dass der T&T Bereich nun auch in vielen weiteren Bereichen reguliert werden soll wie Medizinprodukte, Nahrungsmittel, Getränke, Kosmetika und Tabak. Neben den regulierten Bereichen, gibt es aber auch weitere Branchen, welche dies freiwillig durchführen wollen, vor allem die Luxusindustrie, da es ihnen eine einfache Möglichkeit bietet die Echtheit und Herkunft der Produkte den Kunden zur Verfügung zu stellen.

Der spannendste Bereich ist aber wohl der Bereich der Smart Data, die man den Kunden über SaaS Verträge zur Verfügung stellt. Antares verfügt über seine Inspektions- und T&T Geräte, welche mit den Plattformen verbunden sind, über eine Vielzahl an Daten, welche für die Unternehmen Gold wert sind, denn diese können die Unternehmen dabei unterstützen, ihre Prozesse zu optimieren. Der Bereich wird bislang extrem gut angenommen und wächst am stärksten.

Antares gehört zu den weltweit führenden Unternehmen im Track&Trace Bereich. Der Bereich unterliegt einem strukturellen Wachstum und soll noch für viele Jahre zweistellig wachsen. Antares profitiert hier einerseits durch seine marktführende Stellung im Pharmabereich und zusätzlich durch den Einstieg in weitere Branchen.

Normalerweise meide ich Hardwarehersteller eher, doch für Antares fungiert der Equipment Bereich eher als ein trojanisches Pferd, denn wenn man erstmal das Equipment nutzt, wird man auch die Services, Daten und Software von Antares benötigen und bringt damit langfristig hochmargige Umsätze.

Antares plant daher längerfristig zweistellig organisches Wachstum und hat bis 2025 konkret das Ziel organisch um 13% beim Umsatz zu wachsen, eine aEBITDA Marge von 26% zu erzielen und ein Nettocash von €65 Mio zu haben.

Damit läge das EV/S in 2025 bei 0,8 und das EV/aEBITDA von 3.

Bei den am Montag veröffentlichten Halbjahreszahlen musste man allerdings erstmal zurückrudern und will in diesem Jahr nun einen Umsatz von €247,5 Mio anstatt der bisherigen €255 Mio erzielen. Anstatt einer Verbesserung der EBITDA Marge soll es nun einen Rückgang von 18% auf 15,5% geben. Ein wichtiger Grund dafür ist die russische Tochter, über die man bislang den osteuropäischen Markt bedient hat und aufgrund des Krieges Probleme hat. Daher plant man die russische Tochter bis zum Ende des Jahres verkauft zu haben. Weitere Probleme liegen in den Kostensteigerungen für die in den Maschinen verbaute Technologie, welche sie bislang nicht direkt weitergeben konnten und man gleichzeitig noch Gehaltssteigerungen verdauen musste. Aufgrund dieser schwachen Nachrichten hatte ich Antares nach den Zahlen am Dienstag zunächst verkauft für rund 5,70€ je Aktie, da ich mit weiteren Kursverlusten gerechnet habe. Am Mittwoch konnte ich den Wert dann zu 4,70€ je Aktie also fast 18% günstiger zurückkaufen.

Nach dem guten ersten Halbjahr zeigt die Guidance auf, dass das zweite Halbjahr schwieriger werden könnte, was für mich aber nun mehr als eingepreist ist. Die aktuellen Herausforderungen lassen sich aber auch in den Griff bekommen. Ein Lichtblick war, dass man vor allem den Auftragseingang im zweiten Quartal schon wieder deutlich steigern konnte und dieser im ersten Halbjahr mit +22% sogar etwas stärker zugelegt hat als der Umsatz mit +20%.

Aktuell 235 Mio MarketCap

Zum Halbjahr dazu 105 Mio Nettofinanzschulden, die allerdings auf knapp 80 Mio zum Jahresende sinken dürften, daher EV von 315 Mio €. Die Schulden können ein Problem werden, falls es irgendeinen Schwarzen Schwan von konjunktureller Seite her gibt. Generell glaub ich aber, dass sich das Problem in Grenzen hält. Noch ist man ja deutlich profitabel, zumindest auf Jahresbasis. Wobei das zweite Halbjahr derzeit nicht enttäuschen darf. Sonst kommen Zweifel auf, falls man sogar die gekürzte Prognose unterbietet.

Fürs laufende Jahr EV/Ebitda von 8,3 ist normal. Da muss also 2024/25 einiges kommen, aber Fantasie besteht sicherlich. Dass wir wirklich EV/Ebitda unter 3 sehen (Szews Aussage ist ja schon einige Tage her), ist aber arg spekulativ.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Antares Vision SpA |

Angehängte Grafik:

antares5j.gif (verkleinert auf 42%)

antares5j.gif (verkleinert auf 42%)

Erachte die Produkte im Bereich Inspection und Track & Trace (Hardware + Software) als relevant ein. Gerade die Pharmakunden haben erhöhten Bedarf die Kapazitäten auszubauen. Dafür brauchen Sie auch das Equipment und den Service.

Optionen

| Boardmail an "PinnebergInvest" |

Wertpapier: Antares Vision SpA |

Ehrlich gesagt, kann ich mir dies aber gerade in Europa für nicht so lange vorstellen weil wir sonst doch grössere wirtschafliche Verwerfungen bekommen und so die Inflation sinken wird.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Antares Vision SpA |

Gibt einfach überhaupt keine Nachfrage, und irgendwer wirft immernoch als wenn es kein morgen gäbe. Bin gespannt wo man den Boden findet.

Ist natürlich auch schwierig, Antares ist genauso ein Unternehmen, das man zumindest aktuell kritisch betrachtet. Verluste im 1.Halbjahr ausgeweitet, NettoSchulden auf über 100 Mio gestiegen, Ausblick aufs zweiten Halbjahr nicht gerade euphorisch. Und durch die schon gefallenen Kurse droht nun auch noch sowas wie window dressing.

Aber ich sag mal so ... sollte der Kurs Ende Dezember unter 3 € notieren, bietet sich die Aktie gut für den Jahresdepotwettbewerb 2024 an. Klassische Aktie, die mn kurzfristig schwer beurteilen kann, die aber größeres Turnaroundpotenzial bietet.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Antares Vision SpA |

schön zu sehen, dass das Management die Warrants nur über 9.50 profitabel ausüben können :-)

ich hoffe Szew hat mehr Infos, da er ja immernoch weiter im grossen Stil aufstockt und wohl nicht so ein grosses Risiko auf sich nimmt ohne dass er mehr weiss.

Ich kann grundsätzlich den Gedanken verstehen, hier zu investieren, aber 20% Gewichtung, ohne nah dran (also rein geographisch) zu sein, ist schon heftig, zumal die Aktie sehr illiquide ist. Da muss man schon sehr überzeugt sein. Aber was ist, wenn der Vorstand bei den Prognosen bald zurückrudern muss? Das ist für mich noch nicht abschließend zu sagen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Antares Vision SpA |

Angehängte Grafik:

screenshot_2023-10-07_at_11-52-....png (verkleinert auf 44%)

screenshot_2023-10-07_at_11-52-....png (verkleinert auf 44%)

Verschuldung sollte aufgrund des aktuell hohen WCs schnell sinken, Auftragsbestand über 400 mio €, book to bill von 1,69 in H1.

Ich verlass mich auch gerne nur auf die Zahlen. Und die sehen potenziell auf dem Kursniveau jetzt mittlerweile interessant aus, wobei wir selbst da halt von Wachstum ausgehen müssen.

Aber überspitzt formuliert, vielleicht sind das ja Mafiosis. ;)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Antares Vision SpA |

Denn der Kurs hier hat eigentlich die letzten zwei Wochen nie mal den Ansatz von Stärke bzw. Gegenbewegung gezeigt. Eigentlich immer Nähe Tagestief geschlossen. Insofern wäre ein IntradayReversal mit Schlusskurs auf Tageshoch mal ein erstes Zeichen, wo sich dann ein Boden bilden könnte. Aber bislang sieht es nicht danach aus.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Antares Vision SpA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Antares Vision SpA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Antares Vision SpA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Antares Vision SpA |

Sowas sind dann immer große mittelfristige Chancen, weil wie so oft ne gute Hebelwirkung auf Überschuss und FreeCF besteht. Aber man weiß halt nie, wie tief es zwischendruch noch geht. Man kann tatsächlich hier keine Kurse von um die 2 € ausschließen. Allerdings würde ich so langsam jetzt auch kurzfristig mal mit ner Gegenbewegung rechnen. Kann doch nicht ewig so weitergehen. Jetzt von 7,00 € auf 2,85 € innerhalb von knapp 4 Wochen. Da muss doch mal was gehen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Antares Vision SpA |

@Scansoft: Gib bitte das nächste mal Bescheid, bevor du ein neues Investment entdeckst ;-)

Optionen

| Boardmail an "PinnebergInvest" |

Wertpapier: Antares Vision SpA |

... und das für ein margenstarkes Wachstumsunternehmen mit rd. 45 % Software und Service Anteil (incl. SaaS Umsätze)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Antares Vision SpA |

Mal sehen, was am Ende rauskommt, aber eigentlich ist das auch eh nicht der Punkt. Denn aus dieser Berechnung erkennt man ja auch den großen hebel für die Zukunft. Ähnlich wie bei Cegedim ergibt sich aus kleinerem Anstieg der Ebitda-Marge ein großer Hebel auf den Überschuss und FreeCashflow, und damit über die Zeit auch für die Verschuldung und damit Kennzahlen wie EV/Ebit.

In diesem Spannungsfeld zwischen kurzfristiger Skepsis und langfristigen Chancen befindet sich die Aktie halt derzeit. Das zweite Halbjahr 2023 muss halt beweisen, dass die Vorstandsaussagen im Halbjahresbericht, wonach der hohe nettoverlust des 1.Halbjahres nur eine Folge eines hohen Vorlaufs von Materialaufwendungen für die folgenden Umsätze sind. Dafür spricht in jedem Fall der hohe Auftragsbestand. Deshalb verwundert mich auch dieser extreme Abverkauf, aber wie bei vielen anderen europäischen Nebenwerten derzeit guckt man eben erstmal auf kurzfristige Effekte. Und wenn man da erstmal steigende Nettoverluste und höhere Kosten bei höheren Schulden sieht (und wenn es nur ein Halbjahr ist), dann werden die Anleger offensichtlich vorsichtig, zumal sie eine Rezession in vielen europäischen Ländern erwarten bzw, man schon drin ist. Man wechselt dann lieber in Unternehmen, die entweder eine Größe und Marktstellung haben, die unangefochten erscheint, und/oder in Aktien von Unternehmen mit zumindest starken Bilanzen, möglichst ohne Nettoschulden. Da gehören Unternehmen wie Antares, Claranova oder Cegedim halt nicht dazu. Die drei Aktien/Unternehmen haben gemeinsam zuletzt keine hohen Gewinne gemeldet zu haben, mt mindestens dem 2-3 fachen JahresCashflow netto verschuldet zu sein, und zudem die letzten Monate keinen guten Verlauf des Aktienkurses aufzuweisen. Und so spinnt man das für die Zukunft fort. Wie gesagt, das ist nicht meine Meinung, sondern nur eine Erklärung für die Kursschwäche. Und genau daraus ergeben sich eben so oft so große mittelfristige Kurschancen. Abe trotzdem schwer zu sagen, wo der Boden genau liegen wird.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Antares Vision SpA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Antares Vision SpA |

https://youtu.be/KG-RBUD38YU?t=5