Westwing -- Neuer Thread

Zweitens hat ein solches Unternehmen immer auch enorme Skaleneffekte in beide Richtungen.

Da kannst du schlecht ein AEbitda, das sich aus der Jahresprognose für das zweite Halbjahr ergibt, anhand des Überschuss des 2.Quartals auf das 2.Habjahr hochrechnen.

Du kannst grob pro Quartal so rechnen, ... 3,0 Mio Vergütungen (Unterschied AEbitda zu Ebitda) und 3 Mio Abschreibungen. Dazu vielleicht noch 0,1-0,2 Mio Finanzaufwand und durch die Verlustvorträge 10-15% Steuerquote.

Würde bei Westwing beispielsweise heißen, dass man aufgrund des saisonal niedrigen Umsatzniveaus und der erhöhten Marketingkosten im Q3 beispielsweise bei 110 Mio Umsatz 6,3 Mio AEbitda erwarten könnte, was dann etwa 0,1-0,2 Mio beim Nettoergebnis bedeutet.

In Q4 sieht das aber ganz anders aus. Der höhere Umsatz dürfte auf 15-16 Mio AEbitda hinauslaufen. Auch das passt ungefähr zur Vorstandsprognose bzw. liegt leicht drüber. Wenn du jetzt wieder die üblichen 6,0 Mio abrechnest, plus Zins und Steuern, dann kommt man auf etwa 8,0-8,5 Mio Überschuss. Du siehst, selbst bei nur 21,5 Mio AEbitda würde man auf knapp 8 Mio Überschuss im 2.Halbjahr kommen. Ab einem gewissen Umsatzniveau, vorzugsweise in Q4 skaliert es einfach stark. Und das trotz der bereits deutlich erhöhten Marketingkosten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "hyy23x" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "Juliette" |

Wertpapier: Westwing Group SE |

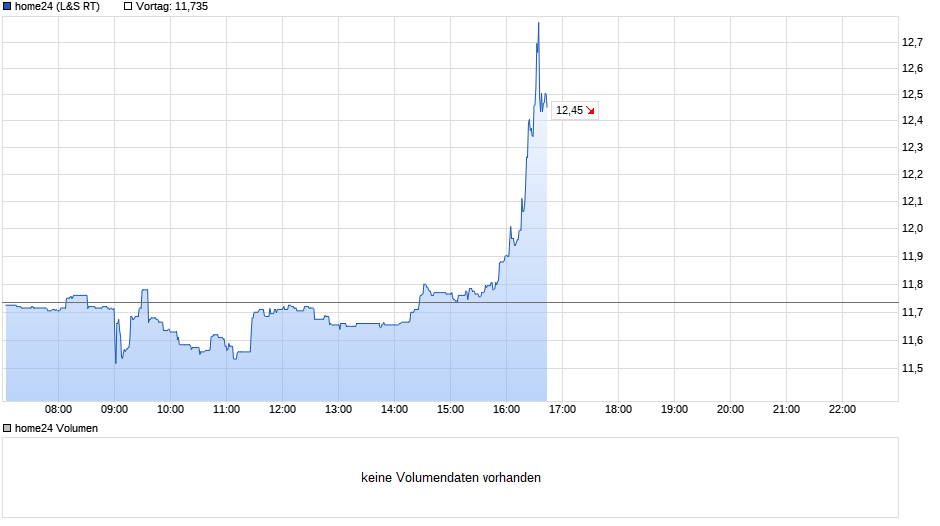

Angehängte Grafik:

chart_intraday_home24.png (verkleinert auf 54%)

chart_intraday_home24.png (verkleinert auf 54%)

so viel zum Thema Lieferprobleme.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Vielleicht war's das jetzt mit dem Abverkauf. Zumindest wäre eine Bodenbildung jetzt fundamental noch stärker gerechtfertigt als nach den Q2-Zahlen... Time will tell.

Schönen Feierabend allerseits!

Optionen

| Boardmail an "Pizzabaecker66" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "Investhaus" |

Wertpapier: Westwing Group SE |

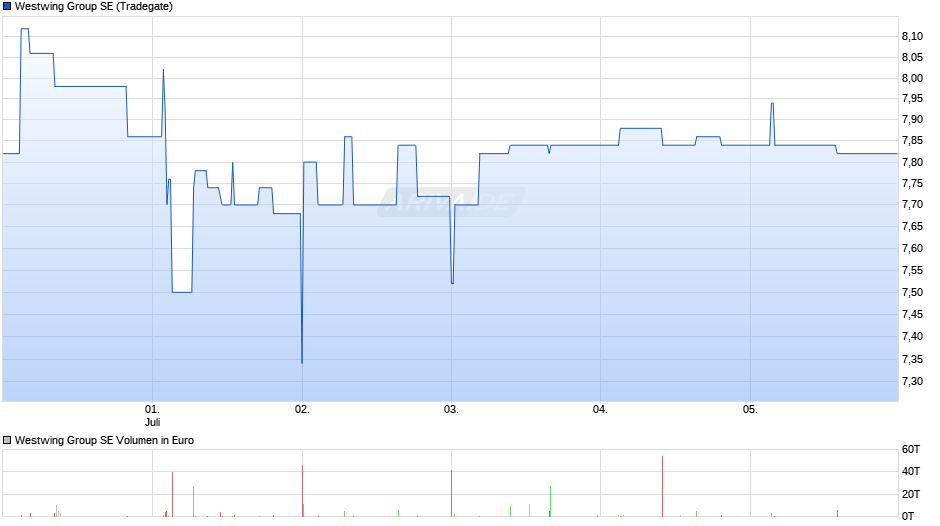

Angehängte Grafik:

ww.png (verkleinert auf 32%)

ww.png (verkleinert auf 32%)

https://www.westwing.com/career/...of-retail-operations-mfd-o41ghfwm/

Die Retail Stores dürften Teil der Brand Strategie ein.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Westwing Group SE |

>>The oppurtunity ahead of us is massive<<

also ick frö mick auf de Zahlen ;-)

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: Westwing Group SE |

Man könnte eventuell einen neuen Zock wagen mit mentalen Stop bei 26,50 auf Schlusskursbasis.

Zock deshalb, weil der Abwärtstrend seit August wie Blei nach unten drückt.

Grübel, grübel...

Optionen

| Boardmail an "lehna" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "hyy23x" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "All-in-Schein" |

Wertpapier: Westwing Group SE |

Pinterest und Westwing lassen sich vom Story Selling und der Nutzer Comunity sehr wohl miteinander vergleichen. Man kann über deren Marktplatz mittlerweile so gut wie alles verkaufen und die retention rate ist ein Faustpfand mit dem sie wuchern können.

Das Geschäft von Facebook mit KMU‘s war ein netter Einstieg aber über Plattformen wie WW lassen sich sich für KMU‘s jede Menge kosten sparen und sie können sich auf Ihre Produkte konzentrieren.

Das könnte natürlich auch gut den ECommerce-Bereich betreffen, wobei es bei Westwing natürlich nur geht, wenn Rocket Internet dem Übernahmepreis zustimmt. Insofern würde ich Westwing nicht unbedingt als ersten Übernahmekandidaten sehen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "Börsenmonster" |

Wertpapier: Westwing Group SE |

Für mich ist WW für 27 EUR der bessere langfristige Kauf. Time will tell.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Westwing Group SE |

Paypal will zunächst die Finger von Pinterest lassen. Der Internet-Bezahldienst gab bekannt, die milliardenschwere Übernahme zunächst nicht mehr zu verfolgen.

Nur als kleiner Einschub

Einfach mal ein Testballon gestartet :)

WW muss sich schon selber hier aus dem Dreck ziehen

https://youtu.be/ewSBiosRkVM

Profitiert haben bei Inflation wohl häufig die Energie-Preise, wie auch jetzt.

Was meint ihr?

Passt der historische Blick auch zur jetzigen Situation?

Könnte eine sich selbst erfullende Prophezeiung vorliegen?

Meine Gedanken:

1. Sollte das Budget eines Verbraucherhaushaltes inflationsbedingt nicht mehr für alle gewöhnlichen Ausgaben reichen, könnte der Konsum durchaus zuerst darunter leiden.

2. Ein Großteil der aktuellen Inflation von 5% ist bedingt durch die starke Steigerung der Erdgas (75% p.a.) und Benzin (37% p.a.) Preise..

Im das laufende vierte Quartal zu retten habe ich mir die WW Collection Bank Alto bestellt. Am Ende müssen wir Aktionäre den Karren aus dem Dreck ziehen.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "biergott" |

Wertpapier: Westwing Group SE |