Westwing -- Neuer Thread

https://logistik-heute.de/news/...t-drei-stunden-lieferung-34993.html

Bei 9 von 90 wurden die Preise um 10 oder 20 € erhöht im Vergleich zur Vorwoche. Preisreduzierungen habe ich nicht vorgefunden. Bei den Lieferzeiten hat sich auch etwas getan - bei 12 von 90 gab es eine Veränderung bei der Lieferzeit (8 schneller, 4 langsamer).

Ist jetzt natürlich nur eine Stichprobe, zeigt meiner Meinung nach aber, dass Westwing beim Thema Kostensteigerungen / Lieferschwierigkeiten auf jeden Fall aktiv steuert.

Optionen

| Boardmail an "Pizzabaecker66" |

Wertpapier: Westwing Group SE |

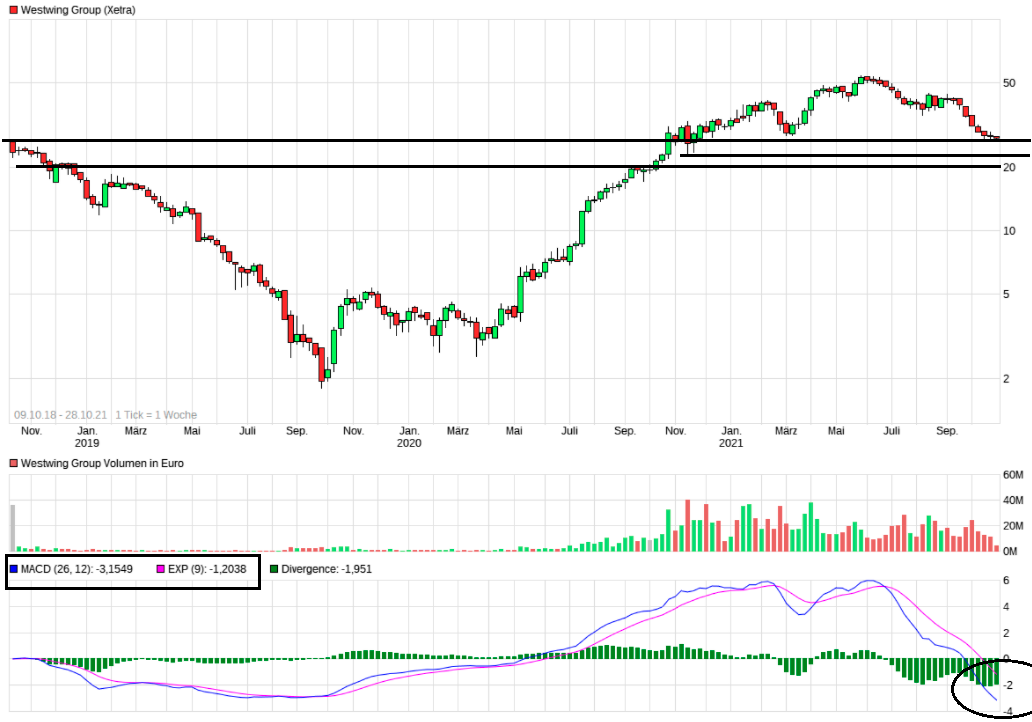

Entweder bleibt es bis zu den Zahlen so oder wir bekommen noch eine Erholung vor den Zahlen.

Könnte der Wendepunkt werden.......ebenso bei H24.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "HamBurch" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Westwing Group SE |

Angehängte Grafik:

westwest.png (verkleinert auf 49%)

westwest.png (verkleinert auf 49%)

Selten so eine lächerliche Schwäche gesehen..liegt aber auch an der völlig falschen Einsortierung der Aktie

Mal schauen wie weit diese aufkommende Dynamik welche wir schon länger nicht mehr gesehen haben reicht.....

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Westwing Group SE |

Wir warten ja alle eigentlich schon seit Wochen darauf.....Mal schauen wann der Glaube einsetzt das es nachhaltig sein könnte....

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "SteinmetzStein" |

Wertpapier: Westwing Group SE |

https://www.globenewswire.com/news-release/2021/...ncial-Results.html

Optionen

| Boardmail an "Moneyboxer" |

Wertpapier: Westwing Group SE |

Die Skepsis des Marktes kommt ja daher, dass bei den meisten ECommercern schon Q2 schlechtere Margen brachte und man angekündigt hat, dass diese Margen nochmals schlechter im 2.Halbjahr ausfallen werden. Da Q3 meistens das saisonal schlechteste Quartal des Jahres ist, wirken sich dort natürlich die hohen Marketingkosten und Aufbau von Kapazitäten (Personal, Technologie) besonders stark auf die Gewinnmarge aus.

Ich gehe davon aus, dass genau deshalb die Shortie sich auf solche Aktien stürzen bzw. die Käufer noch zurückhaltend sind, weil sie noch nicht wissen, wie der Markt auf die Veröffentlichungen der ECommercer zu Q3 reagieren wird. Und da kommt es dann halt auf die Kommunikation der Vorstände an. Wenn man irgendwie klarmachen kann, dass das kein dauerhafter Zustand ist, die Marketingkosten überproportional erhöhen zu müssen, um Wachstums generieren zu müssen, und man auch weiter optimistisch beim mittelfristigen Wachstum bleibt, dann sollten sich die Kurse auch sehr schnell wieder erholen. Wenn man sich kommunikativ hingegen dumm anstellt oder sogar bei konkreten Fragen im Call mauert, dann kann so ein schwaches Q3 natürlich nochmal Kursverluste auslösen, obwohl es bewertungstechnisch fragwürdig wäre. Wir werden jedenfalls sowohl bei Home24, Westwing und vermutlich sogar bei Westwing in Q3 sinkende Margen sehen, bei Westwing wahrscheinlich am deutlichsten, weil man halt vorher eine so extrem hohe Marge schon frühzeitig ausweisen konnte. Wenn man da wie zuletzt stark überproportional ins Marketing geht, dann hast du da halt schnell mal in einem Quartal statt 14-15% Marge nur noch 5-6% Marge. Wie gesagt, es liegt am Vorstand zu kommunizieren, wie sich die Marge mittelfristig entwickeln wird, und warum sie das aller Voraussicht nach tun wird.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "Smyl" |

Wertpapier: Westwing Group SE |

Wäre doch eher ein Grund zur Freude.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Skepsis über Skepsis bei allen eCommerce Werten. Ein Blick auf GFG,H24,Westwing genügt. Alle Werte im Beteich von -50% vom Top und da sollte man sich eingestehen das Kursziele von 65 oder 70 Euro hier bei Westwing eine Fehleinschätzung waren auf zeitlicher Sicht.

Natürlich spiegelt der Kurs zur Zeit eine Übertreibung nach unten dar....

Gucken ob bei der Zahlenbekanntgabe der einzelnen Aktien ein finaler Selloff kommt mit dem dann die Korrektur für beendet erklärt werden kann.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Westwing Group SE |

https://www.marketscreener.com/quote/stock/...eptember-2021-36807288/

Vom Geschäftsmodell her ist man sicherlich halbwegs gut vergleichbar, wobei BHG halt im Q3 nur noch 5,5% organisch gewachsen ist. Die Bruttomarge liegt bei 25,7%. Da erwarte ich bei Westwing 28-29%.

Wieso der Kurs bei BHG so stark einbricht, kann ich schwer beurteilen. dafür kenne ich das Unternehmen zu wenig. vermutlich waren die Erwartungen höher. Müssen dort jetzt vielleicht die Anaystenschätzungen gesenkt werden? Sowas erwarte ich bei Westwing nicht, trotz sinkender Marge.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

@katjuscha, es ging mir nicht um mein Wiki

Optionen

| Boardmail an "Smyl" |

Wertpapier: Westwing Group SE |

Schon gut!

Was sind denn nun deine Bedenken? Und was unterscheidet BHG vielleicht von Westwing? ich tue mich immer etwas schwer mit solchen Quervergleichen, ohne das derjenige Dinge wie Erwartungen, Bewretungen, Kursentwicklung etc. einfliessen lässt.

Vielleicht kannst du ja mal mehr zur BHG Group sagen! Wenn ich das richtig sehe, liegt der Analystenkonsens dort bei einem EPS von 4,86 SEK, was nach nur 0,50 SEK in Q3 und 3,09 SEK nach 9 Monaten vielleicht sportlich sein könnte. Das gleiche betrifft die Ebitda-Erwartungen. Wenn diese Schätzungen nun nach unten revidiert werden müssen, erklärt das den Kursverlauf, zumal BGH vor dem heutigen Kursrutsch "nur" etwa 30-33% verlorne hatte, während Westwing schon 50% verloren hat. Auch scheint mir Westwing hisnchtlich EV/AEbitda mit knapp 9 fürs laufende Jahr gegenüber BGH mit knapp 14-15 deutlich günstiger bewertet zu sein.

Und wie beurteilst du die Frage des anorganischen Wachstums? Wenn ich es richtig sehe, ist BGH in diesem Jahr überwiegend anorganisch gewachsen. Das organische Wachstum lag nach 9 Monaten bei 16% und in Q3 bei 6%. Könnte sein, dass es im Gesamtjahr bei knapp 10% liegen wird. Westwing hingegen dürfte trotz des deutlich schwächeren 2.Halbjahres noch bei 23-25% rauskommen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Umsatz wie erwartet, Margen im Online Möbelgeschäft unter Druck und deutlich unter den Erwartungen aufgrund der Lieferkettenproblematik. Gewinnschätzungen für 2021 + 2022 nach unten korrigiert:

"Solid growth but disappointing margins

Sales of SEK 3,061m was 5% above ABGSC 2,925m and +2% vs cons, including organic sales growth of 10% on a pro forma basis. Adj. EBIT SEK 165m (-11% vs ABGSC 186m and -10% vs cons 182m), reported EBIT SEK 123m (-27% vs ABGSC 169m and -19% vs cons 153m) and Net profit SEK 61.7 (-51% vs ABGSC 125.3 and -42% vs cons 105.9). Looking into the divisions, we note that the Home Furnishing segment was particularly weak, burdened by supply chain issues. DIY reported EBIT 7% below our expectations. Consensus ’21 est. expected to come down 3-4% but we stress that the stock has been weak going into the report.

Home Furnishing continuously troubled

BHG saw a continuously high demand in the DIY segment (+20% organic pro forma growth) whereas Home Furnishing saw a sequential softening. BHG’s DIY segment posted a slightly weaker adj. EBIT, -7% vs. our expectations. The Home Furnishing leg came in significantly below (-33%) our expectations, despite a 8% sales beat. The margin in Home Furnishing declined by close to 6pp and was 2.5pp below our estimates, partly due to continuous supply chain issues and increasing customer acquisition costs. In Q2’21, the group said that actions were to be in place to offset these negative margin effects going forward but seems to come with a lag.

Consensus ’22e earnings expected to come down 2-3%

Mainly due to profitability challenges in Home Furnishing, the report was a slight disappointment, although the solid organic growth figures are reassuring on a mid-term basis. We expect consensus ’21 estimates to come down by 3-4% but ‘22e 2-3% on the back of the soft margin in Home Furnishing."

https://www.introduce.se/foretag/bhg-group/...ut-margins-dissappoint/

Ob die Erwartungen an die Marge bei BHG zu hoch waren ist eine andere Frage. Bei Weswting hingegen liegen diese von vorne herein etwas niedriger, auch ist der Kurs vorab schon viel deutlicher gesunken. Trotzdem kann man natürlich immer noch enttäuschen. We will see...

Das scheint mir bei BGH der Hauptgrund für den Kurseinbruch heute zu sein. Dort musste die Vorstandsprognose korrigiert werden und die Analystenschätzungen fürs Gesamtjahr sind auch deutlich zu hoch gewesen. Und das obwohl BGH so stark anorganisch zugekauft hat.

Sagen wir mal so, wenn Westwing ebenfalls seine Prognose senken muss, dann wird das aktuell bullishe Sentiment wohl auch für einen Kurseinbruch sorgen. Wobei das im Vergleich zu BGH auch keinen Sinn ergibt, weil BGH selbst heute nach dem Kurseinbruch noch ein 1,4-1,5 mal so hohes EV/Ebitda im Vergleich zu Westwing hat. Insofern, bestätigt man in zwei Wochen die Prognose, sollte der Aktienkurs 35-40% steigen, und zwar über Nacht. ;)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Wobei ich a mittlerweile sagen muss, ... falls Amazon nochmal auf 2900 Dollar fällt, also die zweimaligen verlaufstiefs der letzten 12 Monate, dann wrde ich wohl sogar dort mal investieren. Wäre etwa ein EV/Ebitda von 16 und KGV von 40-42 fürs kommende Jahr. Immernoch deutlich teurer als Westwing, aber billiger wirds vermutlich bei Amazon nicht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Veröffentlichung der Original-Studie: 29.10.2021 / 00:12 / EDT Erstmalige Weitergabe der Original-Studie: 29.10.2021 / Uhrzeit in Studie nicht angegeben / Zeitzone in Studie nicht angegeben