Amani Gold (ehemals Burey Gold)

Seite 81 von 231 Neuester Beitrag: 25.04.21 03:23 | ||||

| Eröffnet am: | 12.07.11 17:58 | von: tomsch | Anzahl Beiträge: | 6.774 |

| Neuester Beitrag: | 25.04.21 03:23 | von: Kathrincbina | Leser gesamt: | 1.555.232 |

| Forum: | Hot-Stocks | Leser heute: | 492 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 78 | 79 | 80 | | 82 | 83 | 84 | ... 231 > | ||||

Was mich an der von Micheloo eingestellten Nachricht besonders erfreut, ist die im einem Nebensatz eingestreute Information zum Goldpotential von Tendao: "...the acquisition of the Tendao tenements which the company sees as being a potential multible of the current Giro asset base.". Klaus Eckhof ging im letzten Jahr von einem Blue Sky von 5-8, max. 10 Mio. Unzen auf dem Giro Belt aus. Dies wird nicht weniger geworden sein. Ein multiples hiervon will ich mir im Augenblich gar nicht vorstellen, denn allein mit dem doppelten Goldgehalt würde das Gesamtgebiet dann Kibali übertreffen. Das wäre fast zu schön um wahr zu sein.

"Zu Mr. Fu Sheng konnten weder Micheloo noch ich bisher etwas substantielles herausfinden."

Und warum stellst du dann folgende Behauptung auf:

"Zu deinem Vergleich bzgl. EON und Vorstandsmitglieder solltest du jedoch bedenken, das es in einem chinesischen Staatsbetrieb - mit welcher Firmierung er auch immer daher kommt - schwer vorstellbar ist, dass sich zwei Vorstandsmitglieder mal schnell nebenbei und mit eigenen Interessen verselbständigen."

Zwei Vorstandsmitglieder, obwohl du nichts herausfinden konntest? Da ist noch mehr, leider habe ich jetzt keine Zeit

Nicht notwendig ist damit eine wirtschaftliche Tätigkeit verbunden, aber sicher häufigstes Szenario. Am Mittelmeer überwinternde Briten bezeichnen sich auch häufig als "expats".

Kann also jeder für sich mal grübeln, was er für wichtig hält und sich raussuchen mag.

Einer hat sich ja schon entschieden, wie wir #2002 entnehmen können.

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

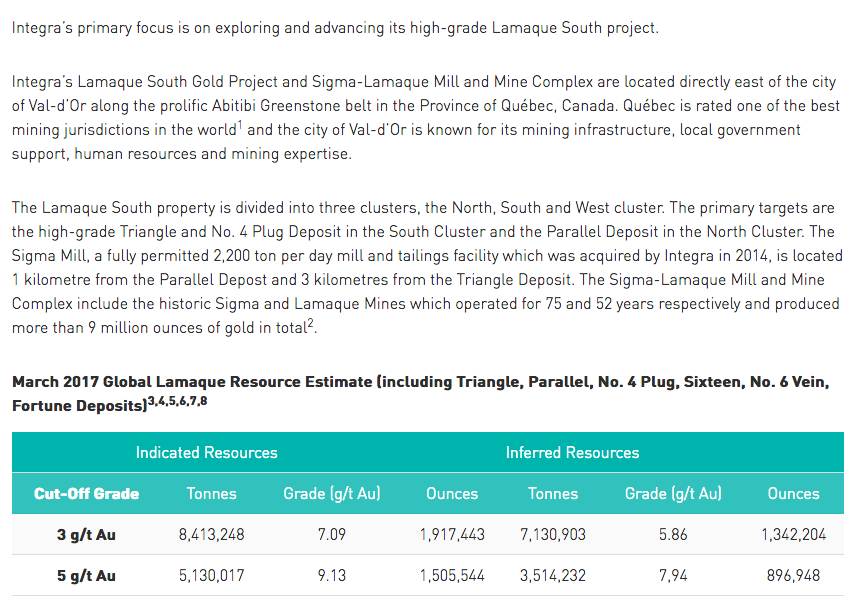

http://www.goldseiten.de/artikel/...Gold-uebernimmt-Integra-Gold.html

Hochrechnen auf den Giro Belt durchaus erwünscht. Dabei Tendao nicht vergessen!

Angehängte Grafik:

bildschirmfoto_2017-05-16_um_08.png (verkleinert auf 59%)

bildschirmfoto_2017-05-16_um_08.png (verkleinert auf 59%)

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

bei dem Lamaque Projekt handelt es sich um ein 2,4 - 3,25 Mio. Unzen Projekt das zu einem Preis von 180 - 245 CAD per Unze verkauft worden ist und dies bei den hohen Abbaukosten im Bergwerksabbau.

obwohl ich mit 0,80 Euro auch schon sehr zufrieden wäre :-D

also mein Post bitte nicht zu ernst nehmen, war mit einem zwinkernden Auge geschrieben

Integra hat, sofern die aktuelle verfügbaren Übersichten richtig sind, 485,01 Millionen shares outstanding und eine MK von 348,74 Millionen €!

Auf eine MK von 348,74 Millionen € - äquivalent 517,87 Millionen AUD - muss Amani erstmal kommen.

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

Die Antwort von Herrn Heckhof ist da.

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

ich glaube bei 2-3 guten bis sehr guten Nachrichten, könnte diese MK aber schon recht zügig erreicht werden...wäre ja nur eine verzehnfachung, etwa... ;-)

Jedenfalls, was eine unkontrollierbare Verbreitung anbetrifft.

Wer meint, den Originaltext zur Kenntnis nehmen zu müssen, darf mich gerne via BM kontaktieren.

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

Ich wollte nur noch einmal den aktuellen Abstand zwischen der MK von Amani und der von Integra heraus stellen.

Ich stimme dir völlig zu!

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

720 € mio. € : ca. 2 mrd. shares = 0,36 €/share (1500%)

hmm.. verrückte welt... die 6 moz sind mit tendao locker drin.. nur wie kommt solch einer hoher verkaufspreis zustande?!

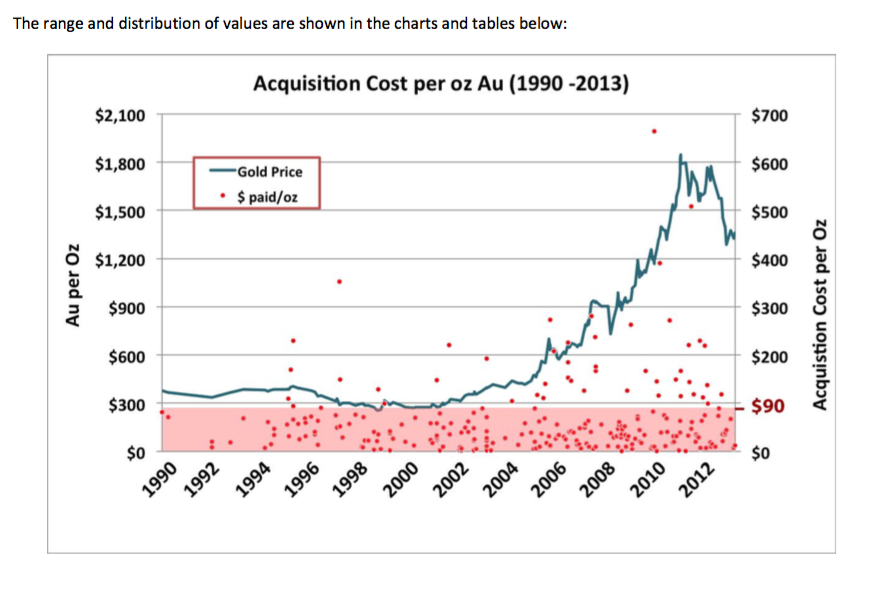

Hier kann man schön sehen, dass 80% aller Käufe bis zur 90$ Marke getätigt werden. Deutlich weniger liegen in der Spanne zwischen 90 und 300$. Allerdings gibt es immer wieder Projekte, die für wesentlich mehr verkauft werden. Die vier Ausreißer zu ca. 375$, 400$, 500$ und 675$ habe ich nicht mangels Zeit noch nicht identifizieren können.

Der für Integra gezahlte Preis ist also nicht ungewöhnlich.

Angehängte Grafik:

aquisition_costs_au.png (verkleinert auf 57%)

aquisition_costs_au.png (verkleinert auf 57%)

"2002 hat sich entschieden"?

Du hast dich dazu entschieden, hier nachweislich irgendwelche Märchen zu verbreiten. Jetzt solltest du dich dazu entscheiden, den Leuten zu erklären, warum.

Anders als oft angenommen, spielt der Goldpreis in diesen Szenarien aber fast keine Rolle. Die relevanten preisbildenden Faktoren sind im wesentlichen: Lage der Fundstätte (vor allem Infrastruktur, Arbeitskosten), Lage der erzführenden Adern (Stollenabbau mit teils großer Tiefe vs. open pit), Geochemie (Aufwand für die Extraktion des Goldes) und daraus resultierend die Höhe der cut-off-rate (hier fließt der Goldpreis ein und bestimmt die Größe der Fundstätte mit). Also die Frage, wieviel Gold muß in einer Tonne Gestein sein, um bei einem Goldpreis von x $ wirtschaftlich abbaubar zu sein. Im Kilo-Moto Gebiet wird mit einer cut-off-rate von 0,5 g - 0,8 g Pro Tonne Gestein bei 1.000$ Goldpreis gearbeitet.

Man kann eine riesige Fundstätte haben, die ungünstig liegt, schlecht zu verarbeiten ist und zu extrem hohen Kosten, da werden dann eben nur 10 $ - 20 $ per Unze bezahlt.

In unserem Fall sind tatsächlich nur sehr positive Faktoren gegeben, die den Preis nach oben treiben müssten. Randgold und Anglogold Ashanti haben schon 2009 rund 50$ für Kibali bezahlt, von denen 35$ an Moto-Anteilseigner gegangen sind. Insofern hoffe ich insgeheim natürlich auf mehr als die 65$, aber um konservativ zu schätzen geht man besser von mittleren Werten aus.

Für den Fall, dass Du Dir die Studie anschauen möchtest, dann folge einfach diesem Link:

http://news.goldseek.com/GoldSeek/1433275200.php

Oder suche nach diesen Stichworten, um einen Link zum gesamten Textdokument als pdf zu kommen: cipher research gold in the ground

Habe gerade entdeckt, dass es sogar zwei youtube videos zu diesem Thema gibt, aber noch nicht angeschaut.

Und wo wir schon bei den Technik Fragen sind und sich auch andere getraut haben zu fragen: Hat jemand eine Idee, wie man mit der Finanzen App ins Forum findet? über Safari oder auch Firefox ist mir das viel zu fummelig. Beim ipad ginge es gerade noch, ist aber auch mühsam.

Zu das. Ich werde solange darauf hinweisen, das er hier Lügen verbreitet hat, und du ihn dabei unterstützt, bis eine Erklärung gekommen ist.