Cegedim (WKN:895036)

Also dann ist es mir lieber, man gibt noch gar keinen Ausblick. Macht zumindest keinen fundamentalen Unterschied.

Und manche Unternehmen verschieben sogar ihre 2019er Zahlen und Berichte.

Da ist Cegedim schon weiter, wenn ich sehe dass man in der Präsentation schon einige Daten aus Q1 zur Telemedizin nannte und im Webcast meinte, dass die positiven Faktoren von Corona überwiegen. Sowas hab ich bisher noch von keinem Vorstand bei meinen Anderen Depotwerten gehört. Wobei ich das bei Hellofresh auch erwarte, aber auch erst mit Verkündung der vorläufigen Q1-Zahlen Ende April.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim |

Falls der Markt auf die sprunghaft angestiegene Verschuldung negativ reagiert, wurde dies ja auch schon erklärt.:

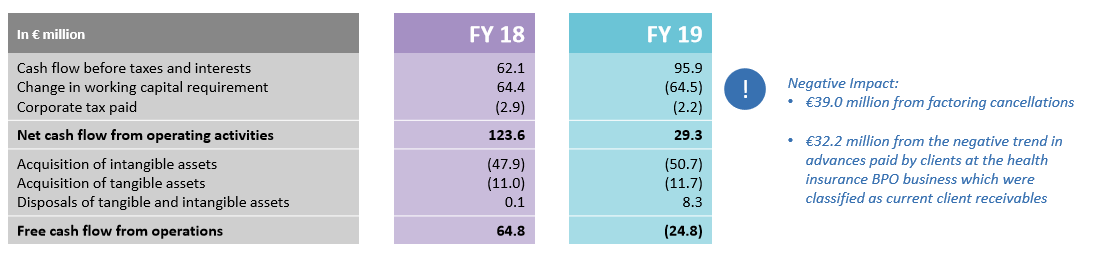

Total net financial liabilities(1)amounted to €246.5million, up €138.6 million compared with 12months ago.It is worth noting that, restated for the cancellation of the non-recourse factoring agreement and for the classification of theclient advances in the health insurance BPO business as “receivables”,the net debt excluding the impact of the application of IFRS 16 is almost at the same level as a year ago despite €25 million of acquisition.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim |

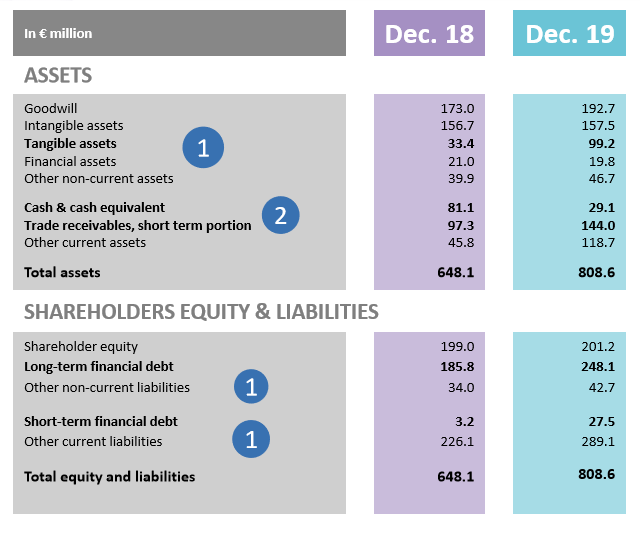

Die long term debts sind gestiegen, weil mit dem IAS 16 (den man auch schon ein paar Jahre früher hätte einführen können) die bilanzneutralen Finanzierungen nun in die Bilanz gekommen sind. Auf der Aktiv- wie auf der Passivseite. Das bereitet mir gar keine Sorgen, denn wirtschaftlich hat sich nichts geändert.

Was Sorge bereitet, schrieb ich bereits: Es fehlt Cash. Offenbar wurden Cegedim von den Factoringgesellschaften die Verträge gekündigt (so lese ich es zumindest), was nun gar kein gutes Zeichen ist. In der Konsequenz kostet das 39 Mio. Cash.

Weiterer Cash geht dadurch verloren, dass die Kunden weniger Anzahlungen leisten.

Und bitte, Scansoft: Gehe etwas gewissenhafter mit Begriffen um. Das, was du EBIT nennst, ist ein um Sondereffekte bereinigtes EBIT

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Cegedim |

Angehängte Grafik:

cegecf.png (verkleinert auf 45%)

cegecf.png (verkleinert auf 45%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim |

also wenn doch wohl etwas klar ist, dann zumindest mal die 16 Mio Sonderabschreibung auf Pulse im letzten Jahr. Und die sonstigen Special items dürften auch noch etwas abnehmen.

also bei aller Liebe zur Detailgenauigkeit vom großen Chaecka, aber das ist nun echt lustig, sich da noch über Scansofts Aussage zu mokieren.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim |

Wie würdest du "from factoring cancellations" übersetzen?

Ich setze jetzt noch einen drauf: Wenn Kunden kein hinreichendes Vertrauen mehr in den Lieferanten haben, verlangen sie Bankgarantien für diese Zahlungen oder sie leisten diese nicht mehr. Cegedim sind die Anzahlungen weggebrochen, erklärt wurde dazu wenig.

Ich sage nicht, dass das der Grund sein muss, aber es würde ins Bild passen.

Durch diese beiden Entwicklungen, die eben keine Einmaleffekte sind, ist der bestehende Cash im Unternehmen von 81 auf 29 Mio. abgeschmolzen.

Da ist die Unterdeckung der kurzfristigen Forderung über die kurzfristigen Verbindlichkeiten in Höhe von 25 Mio. kaum mehr als eine Randnotiz. Von "Durchfinanzierung" kann keine Rede sein.

Und das Virus kommt noch oben drauf.

Mit anderen Worten: Es brennt vielleicht schon lichterloh hier.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Cegedim |

Angehängte Grafik:

cegebs.png (verkleinert auf 79%)

cegebs.png (verkleinert auf 79%)

Optionen

| Boardmail an "aramed" |

Wertpapier: Cegedim |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim |

Es ist überhaupt nichts negatives zu erkennen. Und ein Szenario kann ich auch nicht entdecken. Oder meinst Chaeckas typische Provokation "vielleicht brennt es lichterloh"?

Dass sowas in den unsicheren Zeiten auf fruchtbaren Boden stößt, weiß Chaecka sicher, aber ich werde sowas nicht kommentieren. Das hatten wir vor 3-4 Monaten glaub ich schon mal ähnlich mit Chaecka versucht.

Allein schon die Behauptung, dieser Factoringeffekt hätte in der Konsequenz 39 Mio € gekostet, find ich schon mehr als verblüffend. Was soll man dazu noch sagen, wenn jemand behauptet, durch die Zurücknahme dieser Finanzierungsart wären nun auf einen Schlag 39 Mio verloren gegangen?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim |

Optionen

| Boardmail an "aramed" |

Wertpapier: Cegedim |

Umsatz = 257,9 Mio €

Ebitda = 55,7 Mio € (nach alter IAS17 Regelung wären es 47,7 Mio gewesen)

Ebit = 19,7 Mio € (bereinigt 24,4 Mio)

EbT = 15,6 Mio €

Überschuss = 12,9 Mio €

operative cash earnings 52,8 Mio € (im Gesamtjahr 95,9 Mio € bei 50,7 Mio Capex)

Übrigens, wo ich gerade den Halbjahresbericht durchsehe, wundert mich wieso Chaecka das Factoring-Argument jetzt erst aufgeht? Der Effekt lag dort schon bei 31 Mio €, wohlgemerkt Effekt auf den Cashflow, nicht etwa "verloren gegangen". Die Nettoverschuldung deshalb auch schon zum Halbjahr fast so hoch wie jetzt. … Es ist gegenüber dem Halbjahr auch kein Cash mehr abgeflossen, obwohl es weitere negative working capital Effekte in geringem Ausmaß gab. Da gabs dann wirklich nur noch leichte Umbuchungseffekte durch Factroing (8 Mio) und BPO-Zahlungen.

Ich erwarte in 2020 deutlich über 100 Mio € operativen Cashflow, weil vermutlich zu den rund 100 Mio cash earnings positive workingCapital Effekte kommen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim |

Wenn Cegedim Anzahlungen erhält, dann findest du diese auf der Passivseite der Bilanz, weil das eine Zahlungsverpflichtung auslöst.

Es geht hier um die Forderungen auf der Aktivseite, die "other current assets". Wenn diese steigen, dann sinkt gleichzeitig der Cash Flow (siehe meinen Beitrag 16:29)

In der Cash Flow-Rechnung wirkt sich das gleichzeitig auf das working capital aus. Und das ist heftig gestiegen. Und das ist schlecht.

Kurzfristige Forderungen auf der Aktivseite sind Forderungen gegen Kunden. Auch ein IT-Unternehmen kann etwas an eine Apotheke verkaufen und räumt dieser ein Zahlungsziel ein.

Bisher verkaufte Cegedim diese Forderungen, um schnell an Cash zu kommen, das geht jetzt nicht mehr. In der Folge steigen die Forderungen und sinkt der Cash.

Die 39 Mio. habe ich mir nicht ausgedacht, du findest sie in der Grafik, die ich um 16:29 angehängt habe.

In Bilanzen kann man viel frisieren. Die Cash Flow Rechnung ist unbestechlich. Es waren am 31.12. nur noch 29 Mio. in der Kasse.

Frag mal jemanden dem du vertraust und sich damit auskennt.

Ansonsten freue ich mich über jede inhaltliche Auseinandersetzung. Falls ihr mir einen Fehler nachweist, werde ich mich dafür bedanken. An der Börse lernt man nämlich nie aus.

Mit alldem beurteile ich nicht die Zukunft. Die mag rosig aussehen. In den Zahlen schlägt sich das aber bisher nicht nieder.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Cegedim |

Optionen

| Boardmail an "Börsenmonster" |

Wertpapier: Cegedim |

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Cegedim |

Optionen

| Boardmail an "Börsenmonster" |

Wertpapier: Cegedim |

Zu Corona gab es folgende Aussagen;

- 85% der Umsätze sind wiederkehrend

- betroffen ist der Werbeanteil im Pharmageschäft (40 Mill Umsatz) und das Onboarding neuer Kunden, was dann im H2 nachgeholt werden soll

- Der Rest des Geschäfts ist nicht betroffen, bzw erlebt sogar gerade eine stärkere Nutzung.

Wenn man bedenkt, was hier jeden Tag als Horror Ad hoc eintrudelt ist dies wirklich eine Wellness Aussage.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim |

Könnten wir uns auf folgende 3 Punkte bei der Entwicklung des operativen Cash Flows (ohne Akquisitionen) einigen?

1. Der operative Cash Flow sank in 2019 von 123,6 auf 29,3 Mio. (-94,3 Mio.)

2. 39 Mio. sind darauf zurückzuführen, dass Forderungen nicht mehr verkauft werden (aus welchem Grund auch immer)

3. 32 Mio. betreffen Vorauszahlungen von Versicherungen auf das Outsourcing Geschäft BPO, die in der Vergangenheit (warum auch immer) als Cash ausgewiesen wurden, was in der Cash Flow Rechnung 2019 geändert wurde. Bei diesem Effekt handelt es sich um das, was Katjuscha mit "Umbuchung" bezeichnet.

Einverstanden?

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Cegedim |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim |

1. "Wir werden eine neutrale WC Position haben"

Working capital sind ja in erster Linie Vorräte und Forderungen. Meinst du damit, dass sich die Forderungen nicht mehr ändern werden? Das ist doch unrealistisch, denn die Forderungen nehmen doch zu, wenn mehr der Umsatz steigt.

Wie meinst du das?

2. "Der künftige FCF lässt sich sehr einfach bestimmen"

Die Formel zu Ermittlung ändert sich nicht, also warum sollte es schwieriger werden?

3. "Cegedim wird ein CAPEX von 60 Mio. haben"

Capex sind Capital expenditures, also Investitionen. Die kann man natürlich planen. Meistens kommt es aber anders.

4. "Alles was man abzüglich Steuern und Zinsen darüber hinaus einnimmt ist FCF bzw. Verlust wenn man darunter liegen sollte."

Investitionen werden bei anderen Unternehmen mit Fremdkapital finanziert und haben daher üblicherweise keinen Effekt auf den FCF. Ich nehme an, du meinst mit "Verlust" einen Abfluss von Cash. Denkst du, dass

a) Cegedim Investitionen aus dem Cash Flow finanzieren will und

b) dass der Cash Flow dafür ausreichen würde?

Abschließend ein Gedanke von mir:

Wenn Cegedim in der Vergangenheit die Vorauszahlungen der Versicherungsunternehmen als "FCF" ausgewiesen hat, dann handelte es sich um einen schwerwiegenden Buchhaltungsfehler. Denkt ihr, dass das absichtlich so ausgewiesen wurde, um die Gläubiger zu täuschen, was den wahren FCF betrifft?

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Cegedim |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim |

Annual reports sind nicht deine Stärke, was ja nichts macht. Es kann nicht jeder alles wissen. Deine Stärken liegen woanders.

Ich werde mir erlauben hier wieder einzugreifen, wenn ich den Eindruck habe, dass hier mit Fehlinformationen arglose Anleger reingezogen werden sollen.

Ihr habt schon einen Einfluss auf einige hier. Geht damit verantwortungsvoll um.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Cegedim |

Moderation

Zeitpunkt: 23.03.20 12:59

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Unterstellung

Zeitpunkt: 23.03.20 12:59

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Unterstellung

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim |