AIRBERLIN

Seite 97 von 419 Neuester Beitrag: 15.03.24 17:06 | ||||

| Eröffnet am: | 07.02.06 13:31 | von: BackhandSm. | Anzahl Beiträge: | 11.469 |

| Neuester Beitrag: | 15.03.24 17:06 | von: Blauauge mm. | Leser gesamt: | 2.326.694 |

| Forum: | Hot-Stocks | Leser heute: | 765 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 94 | 95 | 96 | | 98 | 99 | 100 | ... 419 > | ||||

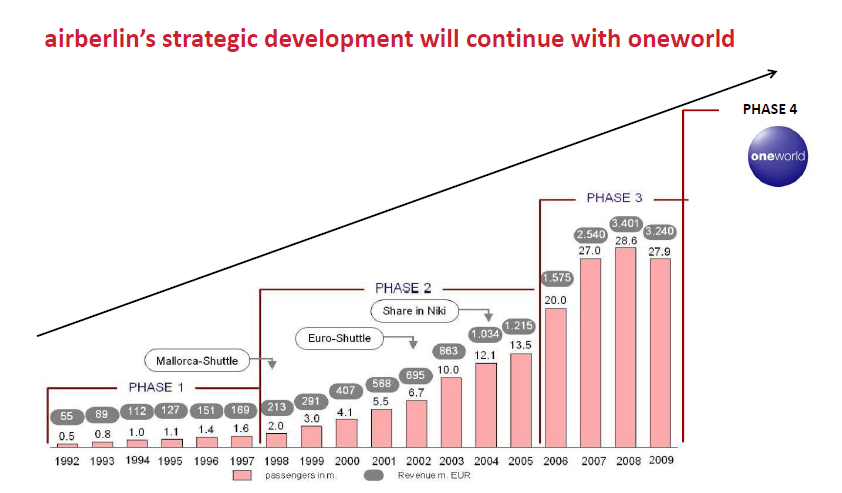

Fluggastaufkommen: 2,574 Mio. (2009)

Im Formel-1 Wagen hat er mir besser gefallen. ;)

Angehängte Grafik:

growth-story.png (verkleinert auf 60%)

growth-story.png (verkleinert auf 60%)

Watcher :

Bringt ja alles nichts, wenn unterm Strich nichts hängen bleibt.

Die Bilanz ist alles andere als schön, die Eigenkapitalquote mir für ein Investment eigentlich zu gering, AB muss dringend nachhaltig profitabel werden, sonst hast du stets und ständig ein Insolvenzrisiko im Nacken.

Und machen wir uns nichts vor, der Druck auf diese "Umweltverpester" wird immer größer, der Markt ist satt, da ist insgesamt einfach wenig Phantasie.

Bleibt einzig die niedrige Bewertung.

Aber auch das sehen Analysten offensichtlich anders, sonst hätten sie kein Kursziel 2,75 Euro.

Und deine Träume mit 10 Euro, die helfen dir vielleicht besser in den Schlaf zu kommen, fundamental begründet sind sie nicht.

So machen sich unbedarfte Kleinanleger eben Mut, langfristig wird das schon was, dann rechnet man sich reich, die Realität sieht wohl anders aus, genau diese Sprücheklopfer sitzen zu 99% auf Verlusten.

Tut mir leid, ist nicht böse gemeint, es ist einfach die Realität, ein Erfahrungswert und nach über 10 Jahren Börsenerfahrung kann man diesen Unfug einfach nicht mehr lesen.

Von Hunold selbst halte ich allerdings viel, er scheint mir so ein Typ zu sein, der wirklich 24 Std am Tag an seine Firma denkt und sie führt, als wenn es sein Privatunternehmen mit 100% Anteil wäre.

An ihm persönlich wird der Erfolg sicher nicht scheitern, die Probleme sehe ich eher im Marktsegment, der Marktposition AB und ihrer Bilanz.

Meine Meinung

Moderation

Zeitpunkt: 25.09.10 22:11

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 12 Stunden

Kommentar: Off-Topic - unterlasse bitte diesen Mist

Zeitpunkt: 25.09.10 22:11

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 12 Stunden

Kommentar: Off-Topic - unterlasse bitte diesen Mist

Optionen

| Boardmail an "wqi888" |

Wertpapier: Air Berlin |

Moderation

Zeitpunkt: 25.09.10 22:10

Aktion: Löschung des Beitrages

Kommentar: Off-Topic

Zeitpunkt: 25.09.10 22:10

Aktion: Löschung des Beitrages

Kommentar: Off-Topic

Optionen

| Boardmail an "wqi888" |

Wertpapier: Air Berlin |

Da wird doch massiv daktiert.....wären die Umsätze nicht derart niedrig, würde ich sagen da ist eine Übernahme am laufen mit massiver Kursdeckelung....aber bei diesen Umsätzen würde eine Übernahme "Jahre" dauern...

1.800 3,236

1.000 3,230

5.035 3,220

4.132 3,210

1.500 3,207

1.429 3,205

1.943 3,203

3.879 3,200

1.000 3,199

598 3,194

Stück Geld Kurs

12 3,193

1.709 3,191

59.899 3,190

300 3,181

31.438 3,180

1.160 3,170

1.100 3,161

13.159 3,160

5.415 3,150

600 3,14

Optionen

| Boardmail an "Zweifler" |

Wertpapier: Air Berlin |

Southwest kauft AirTran

Die Fusionswelle in der Luftfahrt-Branche rollt weiter. Am Montag verkündete die große US-Billigfluggesellschaft Southwest Airlines die Übernahme des kleineren Rivalen AirTran. Southwest zahlt 1,4 Milliarden Dollar in bar und eigenen Aktien für den börsennotierten Wettbewerber. Das AirTran-Management unterstützt das Geschäft.

Die Flotte von AirTran umfasst 138 Kurz- und Mittelstrecken- Maschinen der Typen Boeing 717 und 737. Die Gesellschaft fliegt mehr als 70 Städte in den Vereinigten Staaten an und hat 8.500 Mitarbeiter. Die Drehkreuze liegen in Orlando und Atlanta. Southwest wiederum gehört zu den größten Airlines der USA mit mehr als 500 Maschinen und 35.000 Mitarbeitern.

Gerade schließen sich in den USA Continental und United Airlines zur größten Fluggesellschaft der Welt nach Passagieren zusammen. In Europa hatte sich British Airways die spanische Iberia einverleibt. Auch im Fall von Air Berlin gab es zuletzt Spekulationen, dass British Airways Interesse habe. Air-Berlin-Chef Joachim Hunold widersprach jedoch.

Optionen

| Boardmail an "Pendulum" |

Wertpapier: Air Berlin |

Optionen

| Boardmail an "Pendulum" |

Wertpapier: Air Berlin |

Alles eine Frage des Preises.

Übernahmeangebot an die Aktionäre mit Unterstütung des Vorstands.

Wenn BA 6-10 Euro bieten würde, würde die Mehrkeit der Aktionäre das kaum ablehnen.

Ich bin davon allerdings auch nicht überzeugt, wobei AB als Nr.2 Deutschland nach Iberia der BA sicher mehr als gut "zu Gesicht stehen würde"

KUV ca 0,6 aus meiner Sicht.

Bei AB liegen wir UNTER KUV 0,1.

Vielleicht doch Phantasie ?

Optionen

| Boardmail an "Pendulum" |

Wertpapier: Air Berlin |

Angenommen, die Einkaufstour von British Airways geht noch weiter. Sie wollen die marode Al Italia und AIr Berlin zusammen übernehmen.

Schicken Air Berlin vor, als "Strohmann" für Al Italia zu bieten. Um so einen Brocken zu schlucken, müsste eine so hohe Kapitalerhöhung her, die - sagen wir - die bisherige Aktienzahl vervierfacht. Ginge auch über eine Wandelanleihe....

Für British Airway bietet dann wiederum treuhänderisch die HSBC und ein paar andere Banken.

Nach ca. einem halben Jahr oder einem Jahr werden diese Anteile an British Airways übernommen und voila ist BA um zwei neue große Linien gewachsen.

Ob Al Italia da nun strategisch reinpasst, keine Ahnung, könnte auch eine andere Linie sein. Aber wäre doch mal ein spannendes Szenario. Nur dass die Altaktionäre davon nicht wirklich viel hätten

Optionen

| Boardmail an "butzerle" |

Wertpapier: Air Berlin |

Optionen

| Boardmail an "Pendulum" |

Wertpapier: Air Berlin |

Die jüngste Übernahme wurde ca KUV 0,5 abgewickelt.

Auch die hier erwähnte Jet Blue KUV ca 0,5.

Und gegen die hat Air Berlin die bessere Bilanz und viel weniger profitabel, ab Q3 sollte sich das ja verbessern, sind sie auch nicht.

Air Berlin liegt m.E bei ca KUV 0,08.

Also umgerechnet wäre das ein Übernahmepreis von 20 Euro je Aktie.

Gut, ist wahrscheinlich der Vergleich von" Äpfeln und Birnen"

Dennoch, bei einer Übernahme sollte es dann schon der Preis des Marktführers, hier Lufthansa, sein.

Das wären ca 12 Euro, wenn ich mich da nicht vertan habe.

Das ist aber pure Phantasie

Meine Meinung

http://www.ftd.de/unternehmen/...ger-packt-die-kauflust/50175232.html

Southwest

Mutter aller Billigflieger packt die Kauflust

Sie ist das Vorbild für Spar-Airlines wie Ryanair oder Easyjet. Deshalb schaut die Branche genau hin, wenn Southwest etwas macht, was man als Billigflieger eigentlich nicht tut: einen Milliardenzukauf wagen. von Annette Berger (Hamburg) und Oliver Forrer (New York)

Anzeige

British Airways und Iberia, Air France und KLM: Bisher war Fusionieren vor allem etwas für die großen, etablierten Fluglinien. Für Billigflieger galt - bis auf kleinere Ausnahmen - die Faustregel: Wachsen aus eigener Kraft ist die Devise.

Southwest startete vor gut 40 Jahren. Heimat der Fluglinie ist Dallas Doch die Regel wird jetzt gebrochen. Denn aus den USA kommt die Nachricht von einem Zusammenschluss, der die Brache aufhorchen lässt. Southwest, die Mutter aller Billigflieger, kündigte am Montag an, den kleineren Rivalen AirTran zu schlucken.

US-Presseberichten zufolge ist es der erste Deal unter amerikanischen Billigfliegern in dieser Größenordnung. Die Börse reagierte euphorisch: Um 62 Prozent schossen Papiere von AirTran im frühen New Yorker Handel in die Höhe. Aber auch für den Käufer gab es einen deutlichen Zuwachs: Die Aktie von Southwest verteuerte sich um zwölf Prozent.Kursinformationen und Charts

SOUTHW. AIRL. CO. DL 1 14 USD [1.72] +14,01%

1 Tag5 Tage3 Monate1 Jahr3 Jahre

AIRTRAN HLDGS DL-,01 7,4 USD [2.85] +62,64%

1 Tag5 Tage3 Monate1 Jahr3 Jahre

blättern

--------------------------------------------------

Für den Zukauf zahlt die im texanischen Dallas beheimatete Fluglinie 1,4 Mrd. Dollar in bar und eigenen Aktien. Das AirTran-Management unterstütze das Geschäft.

Die Fusionswelle in der Luftfahrtbranche gewinnt damit noch einmal an Dynamik. In den USA schließen sich gerade Continental und United Airlines zur größten Fluggesellschaft der Welt nach Passagieren zusammen. In Europa hatte sich British Airways die spanische Iberia einverleibt. Air France-KLM sind inzwischen ein gemeinsames Unternehmen.

Auch im Fall von Air Berlin gab es zuletzt Spekulationen, dass British Airways Interesse habe. Air-Berlin-Chef Joachim Hunold widersprach jedoch.

In allen diesen Fällen versuchen die Gesellschaften, durch ein Zusammengehen ihre Marktpositionen zu sichern oder auszubauen. Keiner einziger dieser Akteure ist ein Billigflieger, auch nicht die zweitgößte deutsche Fluglinie Air Berlin.

Die großen Fluglinien lernen von der günstigen Konkurrenz

Die Günstig-Flieger blieben beim Konsolidieren bisher meist außen vor. Auch Southwest verfolgte bisher vor allem die Strategie, sich aus eigener Kraft auszudehnen. Ihre letzte große Akquisition stemmten die Texaner vor fünf Jahren.

Fachleute warnen seit einiger Zeit, das Geschäftsmodell der Billigflieger stoße an seine Grenzen. Zwar hatten sie während der Wirtschaftskrise von preisbewussten Geschäftsreisenden profitiert und den großen Fluglinien Kunden abgejagt. Doch die Etablierten lernen auch hinzu und versuchen, Teile der schlankeren Kostenstrukturen der Billigkonkurrenz auf ihre eigenen Geschäftsmodelle zu übertragen.

Auf die Billigflieger steigt daher der Druck zu reagieren und sich neue Geschäftsfelder zu erschließen. In den USA wird daher die Flugline Jet Blue als möglicher Kandidat für einen Zusammenschluss gehandelt.Teil 2: Auch Ryanair versuchte einmal einen Groß-Zukauf

in irgend einer Analyse stand dies meiner Meinung nach geschrieben.

Auf der homepage finde ich 2 Wandelanleihen mit Fälligkeit 2014 und 2027

http://ir.airberlin.com/index.php?id=618

Optionen

| Boardmail an "Zweifler" |

Wertpapier: Air Berlin |

Je näher der Termin 11.04.2012 also rückt, desto mehr dürfte sich der Kurs der Anleihe der 100 % Marke nähern - aktuell notiert sie bei etwa 86-87 %

Optionen

| Boardmail an "Pendulum" |

Wertpapier: Air Berlin |

Wenn wir das aber genau lesen, dann ist das schon wieder eine absolute Sauerei, da kann man fast von Bashing sprechen.

Auf den ersten Blick habe ich sofort an die Refinanzierung Wandelanleihe 2011 gedacht, dann lässt man eher die Finger davon.

Er schreibt aber " KÖNNTE " , solche Mutmaßungen in einer Analyse, unmöglich so etwas.

Sollte AB diese Wandelanleihe vorzeitig refinanzieren, wäre das ein gutes Zeichen, weil sie den finanziellen Spielraum haben, um vielleicht günstiger zu finanzieren.

Aber keineswegs muss 2011 refinanziert werden.

Gut aufgepasst, Zweifler.

Danke

14:03 16.09.10

Edinburgh (aktiencheck.de AG) - Andrew Lobbenberg, Analyst der Royal Bank of Scotland, stuft die Aktie von Air Berlin (Profil) unverändert mit "sell" ein.

Die Gewinnschätzungen seien nach unten korrigiert worden, um der Luftverkehrssteuer in Deutschland sowie dem starken USD als auch höheren Ölpreisen Rechnung zu tragen.

Abgesehen davon dürfte Air Berlin bald unter Druck geraten, da 2011 die Refinanzierung einer Wandelanleihe anstehen könnte !!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!.

Das Kursziel werde von 3,00 auf 2,75 EUR zurückgesetzt.

Vor diesem Hintergrund empfehlen die Analysten der Royal Bank of Scotland die Aktie von Air Berlin weiterhin zu verkaufen. (Analyse vom 16.09.10)

(16.09.2010/ac/a/nw)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

UNFASSBAR

Für mich war das ein Versuch zu verunsichern, er wird wissen warum.

RBS ist auf der Insel ja nahe dran an British Airways, oder ?

Diese Briten..................................

So langsam glaube ich an die Übernahme durch BA.

Aber nicht unter einem KUV 0,5

also um die 20 Euro je Aktie (*g)

Meine Meinung

§

Credit Suisse senkt Air Berlin auf 'Underperform' und Ziel auf 2,65 Euro

Die Schweizer Bank Credit Suisse hat Air Berlin von "Neutral" auf "Underperform" abgestuft und das Kursziel von 4,30 auf 2,65 Euro gesenkt. Nachdem die Billigfluglinie im ersten Halbjahr operativ im Minus geflogen sei, hätten sie ihre Schätzung für den Gewinn vor Zinsen und Steuern (EBIT) für 2010 um 58 Prozent reduziert, schrieben die Analysten in einer am Dienstag veröffentlichten Studie. Noch deutlicher (-73 Prozent) sinke ihre Prognose für das kommende Jahr, da Air Berlin hart von der deutschen Luftverkehrsabgabe getroffen werden dürfte. Unter dem Strich dürfte das Unternehmen in den drei Jahren bis 2012 jeweils einen Verlust ausweisen.

Optionen

| Boardmail an "Pendulum" |

Wertpapier: Air Berlin |

Optionen

| Boardmail an "Pendulum" |

Wertpapier: Air Berlin |

so so....und alle anderen Airlinrs zahlen nix.....genau...

ausserdem ist die wichtigste AB-Drehscheibe Mallorca.....

und wass die ANALysten wohl nicht hören wollen ist, dass diese Abgabe vom Passagier bezahlt wird http://www.geschaeftsreise-effektiv.de/node/1646

Und glaubt wirklich einer wegen dieser geringfügigen Verteuerung fliegen weinger Menschen?!!

Hie wird gebasht was es geht....

würde ja noch verstehen wenn man alle Airlines schlecht redet, weils der Branche so beschissen geht....doch das sit NICHT der Fall....es geht den Airlines immer besse...un AB ist eine dieser Airlines....

Also ich glaube hier wird der Kurs auf "Geheiss" hin gebasht....

Somit ist eine Übernahme immer warscheinlicher....AB hat einen super Namen, super Qualität, und macht sein Hauptgeschäft mit dem reiselustigstem Volk der Welt..

Optionen

| Boardmail an "Zweifler" |

Wertpapier: Air Berlin |

Das erste Halbjahr als Maßstab anzuführen ( Wir erinnern uns an den extremen Winter und die Aschewolke) ist schon fast eine Frechheit.

AB hat deutlich betont, dass sie TROTZ dieser extremen Ausfälle an ihren Prognosen, Steigerung Bottom Line zu Vorjahr, festhalten.

Dann kommt dieser Analyst mit der Abgabe ab 2011.

Die wird AB 1 zu 1 an die Kunden weitergeben, was Wettbewerber in Summe kaum anders machen werden, deswegen wird nicht ein Kunde auf seinen Flug verzichten.

Also so langsam wird es wirklich lächerlich.

Und 2,65 Euro ist ja nun der Lachsack überhaupt, da liegt das KUV bald bei 0,05, während die Wettbewerber zwischen 0,3 und 0,6 notieren.

Die Kursziele von CS und RBS sind ähnlich, es ist klar worauf sie sich beziehen, sie liegen nämlich unmittelbar über dem Allzeittief.

Wäre natürlich ein Traum auf dem Niveau einsammeln zu können, bevor starke Zahlen Q3 kommen.

Technischer Doppelboden und positiver newsflow, das wäre es ja.

Verfluchte Bande, die müssen die Börsianer wirklich für saudumm halten, mal sehen ob es wirklich so kommt

Meine Meinung

Also, sehe das auch nicht als so gravierend an.

Das Positive ist doch, dass der Markt offenbar nicht nach solchen Empfehlungen auf den Sell-Button drückt.

Trotz massivem Downgrade der Credit Suisse (den unabhängigen Analysten nehme ich mal weniger wichtig) hält sich der Kurs recht tapfer.

Optionen

| Boardmail an "butzerle" |

Wertpapier: Air Berlin |

Was für Fachleute sich da äußern, da kann einen schon die Verzweiflung packen.

Aha, die neue Allianz für die Langstrecke ist also das Eingeständnis, dass bei Kurz und Mittelstrecke kein Geld zu verdienen sei.

Da legst du dich wirklich "lang hin"

Genau die laufen, das Problem war immer die Langstrecke, die sie von LTU übernommen haben, da fehlt die Auslastung.

Genau dagegen haben sie jetzt erfolgreich etwas unternommen, nun kommt so ein Schlaumeier und will sogar das negativ interpretieren.

Ist das jetzt Berechnung oder akute Ahnungslosigkeit.

Aus meiner Sicht beides fahrlässig.

Wenn einer sich öffentlich als Analyst so daneben äußert, müsste das aus meiner Sicht Konsequenzen für ihn haben.

Das ist wirklich haarsträubend, was da gefaselt wird.

Er sollte besser an sich große Zweifel haben, ich habe mehr als das (kopfschüttel)

Meine Meinung

Air Berlin Zweifel an der Plausibilität und Wirtschaftlichkeit des Geschäfts

28.09.2010

Smart Investor

Wolfratshausen (aktiencheck.de AG) - Den Experten von "Smart Investor" zufolge, dürfte die Aktie von Air Berlin (ISIN GB00B128C026 / WKN AB1000) auf absehbare Zeit ein Verlustgeschäft bleiben.

Der Titel habe sich seit dem Börsengang im Jahr 2006 vor allem als ein astreiner Wertvernichter und beständiger Underperformer erwiesen. Vom Ausgabekurs bei 12 EUR seien heute gerade einmal noch etwas mehr als 3 EUR übrig. Hinzu komme eine nicht unerhebliche Verwässerung infolge umfangreicher Kapitalerhöhungen. Die von Firmenpatriarch Joachim Hunold forcierten Zukäufe früherer Wettbewerber (dba, LTU, zuletzt das City-Strechennetz von TUIfly) hätten für die Aktionäre bislang keinen Ertrag abgeworfen.

Anzeige

Auch dieses Jahr dürfte es mit einem nennenswerten Gewinn nichts werden. Von den letzten sechs Geschäftsjahren habe die Airline lediglich zwei mit einem positiven Ergebnis abgeschlossen. Allein diese Betrachtung verdeutliche, dass grundsätzliche Zweifel an der Plausibilität und Wirtschaftlichkeit des Geschäftsmodells angebracht seien. Tendenziell steigende Kerosinpreise, Forderungen der Piloten und des Kabinenpersonals nach geregelten Arbeitszeiten sowie die von der Bundesregierung beschlossene Luftverkehrssteuer von bis zu 45 EUR je Ticket würden das Fliegen in Zukunft nicht unbedingt attraktiver machen. Hunolds Entscheidung, der Luftverkehrsallianz "oneworld" beitreten und zugleich das Langstreckennetz ausbauen zu wollen, könne auch als Eingeständnis verstanden werden, dass auf der Kurz- und Mittelstrecke kaum mehr Geld zu verdienen sei.

Mit der Aktie von Air Berlin sieht es ganz ähnlich aus: Sie dürfte auf absehbare Zeit ein Verlustgeschäft bleiben, so die Experten von "Smart Investor". (Ausgabe 10)

(28.09.2010/ac/a/nw)

Offenlegung von möglichen Interessenskonflikten:

Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.