ADAP: Adaptimmune - Transforming T-Cell therapy

Ja, mir fehlt auch der Überblick bei den drei obigen Onkologie-Playern. Da kann man noch so viel recherchieren! Man wird nie das Niveau von Jemandem erreichen, der sich damit über einen sehr langen Zeitraum beschäftigt. Falsch liegen jann jeder.

Vielen Dank ITech für deine Infos!

Ich glaube an die Sektor-Rotation uns das Geld aus dem Biotech-Sektor abgezogen wird und zum Beispiel zu den Rohstoffen wandert. IMO

Erfolgsbeteiligung. Der Automatismus in einem vorab bestimmten engen Zeitfenster verhindert einen Verstoss gegen Compliance Regeln und unzulässiges Insidertrading.

Siehe das Kleingedruckte z.B. in der letzten Transaktion des CEO unten für Aktienoptionen aus 2021 beziehungsweise 2018 die nun fällig wurden. Es wurden insgesamt 17.408 US-Aktien zum Marktkurs verkauft, um den Zugewinn aus 220.452 UK Aktien (6:1 gewandelt in 36.742 US-Aktien) der ausgeübten Optionen zu begleichen - somit erwarb und hält der CEO jetzt effektiv 19.334 zusätzliche US-Aktien.

Ein übliches Verfahren, um den erfolgsabhängigen Gehaltsanteil des Managements in Firmenanteilen abzubilden. Leider bei Adaptimmune wegen der nicht-handelbaren UK-Aktien immer noch etwas umständlicher zu erklären, KI-Bots verstehen es sowieso nie und schreien 'Insiderverkauf' in die sozialen Medien und verwirren mit den UK-Aktienzahlen und umgerechneten UK Kursen von scheinbar nur 1/6 der Marktkurse. Leider auch eine gute Gelegenheiten den unbedarften Kleinanlegern in Panik oder über Abfischen von Stop-Loss so die teuerer erworbenen Aktien unter Wert aus der Tasche zu ziehen.

Wenn mans einmal verstanden hat - meistens eine vorhersehbare Möglichkeit billig zuzukaufen.

Eine Erläuterung nach meinem Verständnis - keine Handelsempfehlung.

Für Adaptimmune dürfte die Hürde niedriger sein, da es um seltene solide Tumore geht und Immunocore hier bei einer Zulassung ohne nenneswerte CR / PR Raten im Februar den Massstab allein aufgrund er Überlebensrate für TCR Therapien setzen dürfte.

Ich habe jetzt einiges gelesen, sehe das Potential und vor allem den Vertrag. Kursentwicklung für alle, die bei 8, 7 und weiter runter gekauft haben nicht befriedigend. Manchmal muss man Augen zu und durch.

Gruß auch an Ian. Du Fuchs, hast immer ein gutes Gespür für gute Investments. Bio lässt grüßen.

https://www.nasdaq.com/de/market-activity/stocks/adap/real-time

Optionen

| Boardmail an "Balu4u" |

Wertpapier: Adaptimmune Therapeutic |

Ich schaue in Foren rein, um Infos zu erhalten und meinen Horizont zu erweitern. Die Welt endet nie an meinem Horizont.

Konkurrent - gegründet von einem alten Juno Bekannten Phil Greenberg und anderen Grössen wie Nobelpreisträger Jim Allison - alles um doch auch mal so erfolgreich gegen Feste Tumoren agieren zu können wie Adaptimmune?

Vermutlich - wenn man sich die 'Science' dort anschaut, basteln sie gerade an einem CD8 Corezeptor wie Adaptimmune ihn in den aktuellen SURPASS Studien einsetzt. Neu ist KRAS als TCR Zielantigen (jedenfalls hat Adaptimmune noch nichts diesbezüglich preisgegeben).

2023 afami cel launch, könnte da umsätze eine ähnliche größenordnung von 300-500 mio pro jahr erreichen?

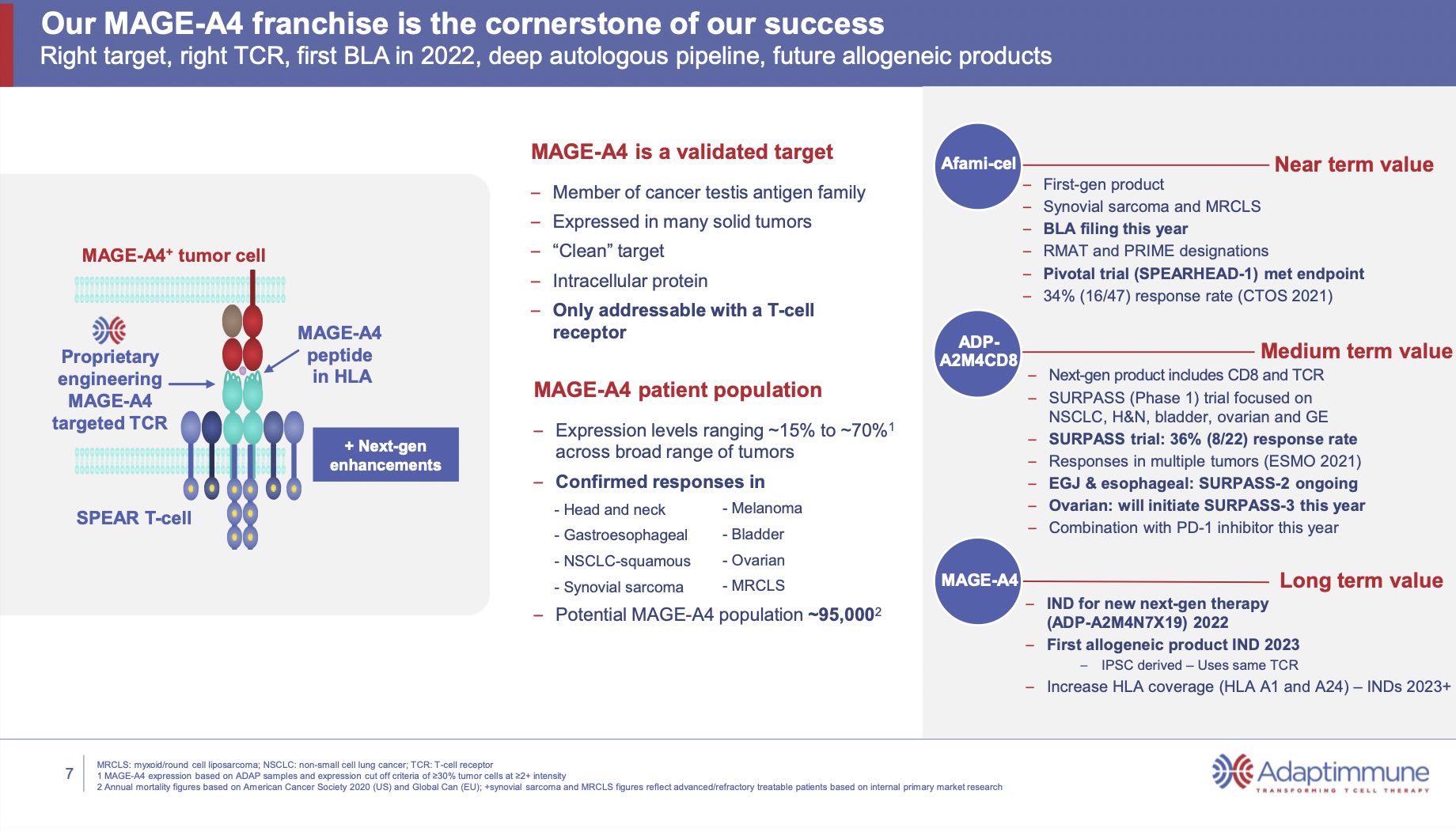

Angehängte Grafik:

adap-mage-a4_franchise.jpg (verkleinert auf 27%)

adap-mage-a4_franchise.jpg (verkleinert auf 27%)

Ein weiterer quasi in-house Konkurrent - aber mit anderem TCR -kommt von Medigene und ist mit bluebird jetzt 2Seventy verpartnert und sollte mit einem Regeneron Schalter in diesem Jahr in die Klinik kommen. Scheinbar ist 2Seventy oder Regeneron noch nicht soweit und die Anleger sind auf 2023 vertröstet. Ähnlich könnte Immatix mit einem eigenen TCR punkten, scheint aber aktuell Prame den Vortritt zu geben.

Andere sind z.B. Marker die es in ihrem Cocktail einsetzen wollen. Allen ist gemeinsam, dass sie keine Affinitätsoptimierung wie ADAP und IMCR betreiben (oder beherrschen) und daher wohl wenig erfolgreich sein dürften. Mal einfach nach MAGE-A4 suchen.

hier adressiert einer, der sich offensichtlich auch auskennt, kritischen fragen richtung adap.

itech, kannst du das einschätzen

I watched the presentation and checked the slides, and found none.

Können adaps ipscs ihr potential retainen?