ADAP: Adaptimmune - Transforming T-Cell therapy

Seite 1 von 90 Neuester Beitrag: 01.08.25 15:14 | ||||

| Eröffnet am: | 09.05.15 11:08 | von: iTechDachs | Anzahl Beiträge: | 3.242 |

| Neuester Beitrag: | 01.08.25 15:14 | von: iTechDachs | Leser gesamt: | 985.219 |

| Forum: | Börse | Leser heute: | 448 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 | 4 | 88 | 89 | 90 90 > | ||||

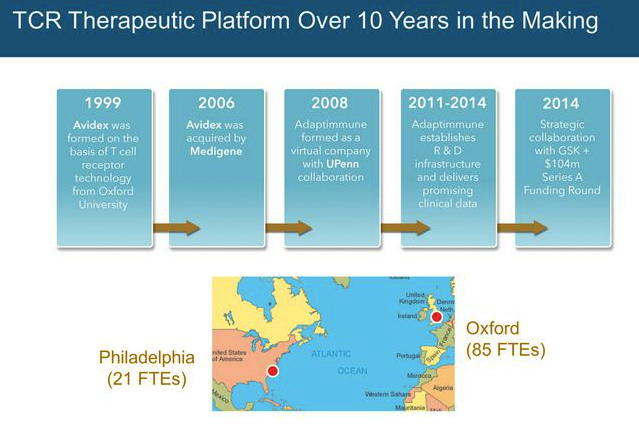

"We are a clinical-stage biopharmaceutical company focused on novel cancer immunotherapy products. We utilize the body’s own machinery – the T cell – to target and destroy cancer cells by increasing the affinity of naturally occurring T cell receptors (TCRs). Our lead program, utilizing our NY-ESO TCR therapeutic, has generally been well tolerated in Phase 1/2 trials in solid tumors and in hematologic cancer types and we have seen responses and preliminary evidence of tumor reduction in patients with highly refractory cancers. We continue to build a pipeline of TCR therapeutic candidates targeting a number of additional cancer targets, including our MAGE-A10 therapy in relation to which we expect to file an IND in 2015."

Britisches Understatement, dem deutschem Hochmut mit US-Wagnis entwachsen

- meines Erachtens ein "Underpromise"-Langfristinvest mit vielen Chancen zu Kurzfristgewinnen durch "Overdelivery".

weiteres unter www.adaptimmune.com

Angehängte Grafik:

adap-history-2015.png (verkleinert auf 79%)

adap-history-2015.png (verkleinert auf 79%)

Unklar welche Rolle Galapagos dabei noch spielt.

Positiv für die Patienten: TECELRA und möglicherweise Lete-Cel bleiben für die Sarkoma Indikationen am Markt. Das Geld fliesst aber zukünftig nur noch begrenzt an Adaptimmune.

bescheidene Managementleistung

https://www.fiercebiotech.com/biotech/...ies-pharma-55m-plans-layoffs

Optionen

| Boardmail an "Vassago" |

Wertpapier: Adaptimmune Therapeutic |

Champions League angestrebt und in der Kreisliga gelandet. Eindeutig überbezahlt ...

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Adaptimmune Therapeutic |

Angehängte Grafik:

adap_2025-07-28.png (verkleinert auf 28%)

adap_2025-07-28.png (verkleinert auf 28%)

You can be a true trailblazer in biotech and still crumble. $ADAP sells off the world's first approved TCR-T and assets for, well, not much, in a bid to survive. Stock tanks and closes at 10 cents. It's tough trying to make a business case for rare cancers. The multinationals…

— John Carroll (@JohnCendpts) July 28, 2025

Solange wir nicht wissen ob es einen solchen Entwicklungspartner oder Finanzpartner beziehungsweise eine vorbereitete Verschmelzung (hier genau wäre ja Galapagos mit den über 3 Milliarden Cash -und der Lücke bei der Behandlung solider Tumoren - ein Wunschpartner ) im Hintergrund gibt, bleiben die Aussichten vage. Lediglich eine Verschlankung der Strukturen (aber vielleicht haben wir hier schon zuviel davon) und die Befreiung von wirtschaftlichen Abhängigkeiten / Zwängen könnten die verbeleibende Adaptimmune als "Startup" für Investments wieder attraktiv erscheinen lassen.

Meine 'vage' Spekulation - immer noch KEINE Handelsempfehlung.

Die Meilensteinzahlungen ziehen sich vermutlich über mindestens 1-2 Jahre und auch eine kleine Restmannschaft wird diese schnell aufbrauchen, speziell wenn man in die Klinik gehen möchte. Ohne Partner oder andere Finanzierung wird dies wohl nicht zu stemmen sein, es sei den die Kontrakte mit dem Käufer bieten bezahlte Dienstleisungen für die Mannschaft (was man aber sicher herausgestellt hätte).

https://www.ariva.de/forum/...cell-therapy-522067?page=88#jumppos2220

Kurs gestern -70%

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Adaptimmune Therapeutic |

Ist damit der Weg frei (für was auch immer)?

Damit sollte Adaptimmune mit dem Abschluss des Deals - bis auf dessen Kosten sowie die Settlement Kosten des MD Anderson Vergleichs - mindestens schuldenfrei sein und sämtliche Rechte an den verbleibenden Assets haben. Wieviel Cash sie dann tatsächlich vom Kaufpreis (inkl. erwartbaren Meilensteinen) in der Hand haben, wird wohl erst im Q3 Bericht bekannt gemacht werden, wenn alle Abfindungen etc. klar sind.

Auf jeden Fall eine 'gute' Nachricht - aber halt auch eine notwendige fürs Überleben und den Dealabschluss.

Meine Meinung - KEINE Empfehlung zum Kauf oder Verkauf der Aktien!

Eventuell gibt es auch bald eine entsprechende Meldung von Galapagos und wer weiss ob wir einen Remerger der GLPG Zelltherapie mit Adaptimmune sehen, dann wäre uza-cel auf einmal wieder im Boot ...

Ales mögliche Spekulationen - aber leider auch nicht nicht mehr ...