ADAP: Adaptimmune - Transforming T-Cell therapy

Seite 12 von 90 Neuester Beitrag: 01.08.25 15:14 | ||||

| Eröffnet am: | 09.05.15 11:08 | von: iTechDachs | Anzahl Beiträge: | 3.242 |

| Neuester Beitrag: | 01.08.25 15:14 | von: iTechDachs | Leser gesamt: | 985.878 |

| Forum: | Börse | Leser heute: | 222 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 9 | 10 | 11 | | 13 | 14 | 15 | ... 90 > | ||||

Adaptimmune confirms GSK Nomination of Second Adaptimmune Target under Strategic Multi-Target Collaboration

Adaptimmune Announces New Senior Vice President of Global Bio-Process and Development

Adaptimmune Announces FDA Acceptance of IND Application for Affinity Enhanced T-Cell Therapy Targeting MAGE-A4 in Multiple Solid Tumors

Da fragt mancher sich (und ich mich auch)

"Medigene und Adaptimmune? Beide sind doch in der TCR Technologie aktiv.

Deshalb verstehe ich nicht ganz das Auseinanderdriften der beiden.

Zumal Adaptimmune weiter zu sein scheint.

Gibt es denn einen deutlichen technischen Unterschied zwischen den beiden?"

Eine spannende Frage, wieso der Markt hier schon seit längerer Zeit so unterschiedlich reagiert.

Um es besser zu verstehen, will ich im folgenden mal etwas die Unterschiede anhand der (heute eigentlich schon buch/filmreichen) Historie herausarbeiten.

Ein Antwortversuch - KEINE Handelsempfehlung.

Angehängte Grafik:

chart_all_adaptimmunetherapeuticsadr.png (verkleinert auf 54%)

chart_all_adaptimmunetherapeuticsadr.png (verkleinert auf 54%)

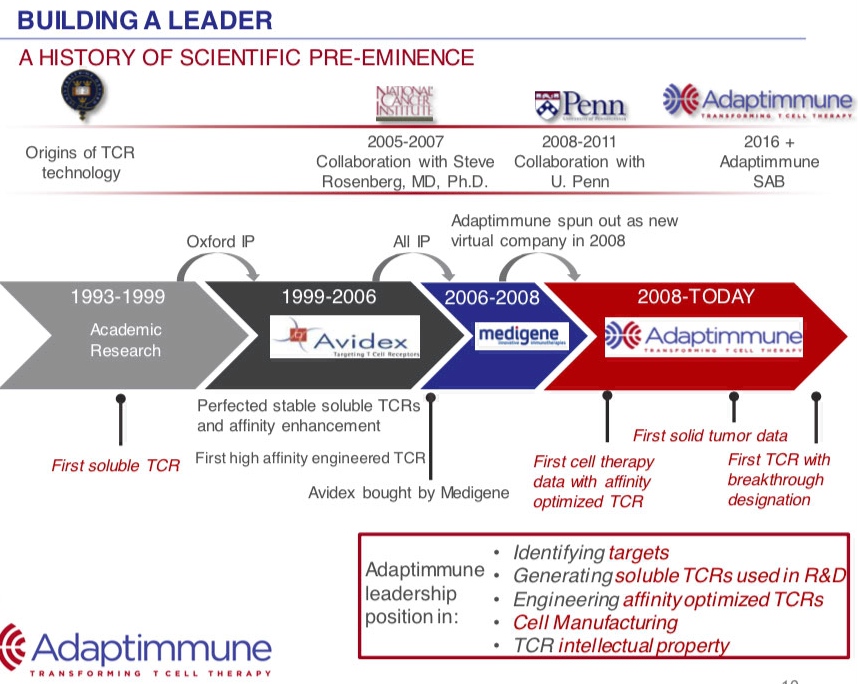

Bei beiden reichen die Wurzeln zurück in die 1990er Jahre, wobei der Adaptimmune-Vorläufer als Avidex Ltd über 15 Jahre früher den Schritt aus der akademischen Forschung mit T-Zellrezeptoren (TCR) in die Pharmaindustrie genommen hatte, als die sie dann 2006 - in Finanznot - von Medigene aufgekauft und als Medigene Ltd. eingegliedert wurde.

Nur 2 Jahre später wurde auch bei Medigene das Geld im Rahmen der Bankenkrise knapp und statt sich mit Sparmassnahmen und der möglichen Streichung ihrer Projekte abzufinden, gründeten die ehemaligen Avidax Mitarbeiter 2008 zunächst mit einer Lizenz für zellbasierte TCR Anwendungen Adaptimmune und einige Monate später mit derselben TCR Basistechnologie Immunocore mit dem Schwerpunkt auf Bispezifischen Kombination von TCR mit Antikörpern sogenannte ImmTACs.

Der Rest von Avidex - die damalige britische Tochter Medigene Ltd - übertrug die TCR Lizenzrechte gegenüber Adaptimmune vollständig an Immunocore (die heute noch ca. 6% an Adaptimmune hält und bis Ende des letzten Jahres Personal sowie Teile der Ausstattung miteinander teilten) und erhielt dafür zunächst 40% Anteil an Immunocore, einen Aufsichtsratsposten und die Vorkaufsrechte für mögliche Produkte der Immunocore. Bei Medigene verblieben Avidexprojekte, die ausserhalb der TCR-Technik lagen, wobei man insbesondere dem Produkt RhuDex als CD80/CD28-Modulator Blockbuster Potential zutraute und es als einen Schwerpunkt selbst weiterentwicklete.

Während Adaptimmune als quasi 'virtuelles Unternehmen' 2008 mit Hilfe der US-Kontakte speziell zu Carl June von der Uni Phiadelphia als Alternative zu CAR-T in der klinischen Erprobung rasch voranschritt, wurde Immunocore praktisch wie eine wiedergeborene 'Avidex' mit Geldern von deren ursprünglichen Investoren und zum kleinen Teil von Medigene selbst rasch ausgebaut.

Leider lief es für Medigene dann trotz dieser einschneidenden Sparmassnahmen weiterhin nicht so rund und speziell ein Todesfall im Zusammenhang mit der klinischen Erprobung von RhuDex (der später als unabhängige Herz-Vorerkrankung identifiziert werden konnte) führte zu weiteren drastischen Management- und Mitarbeiterwechseln und diese machten das Geld dort noch knapper sowie eine nötige neue Kapitalbeschaffung wohl unmöglich.

Dies führte zunächst zu einer extremen Verwässerung des Anteils an der Immunocore, deren Kapitalrunden man nicht mehr mitgehen konnte oder wollte. Als Folge verlor man mit Unterschreitung eines 20% Anteils zudem die Vorkaufsrechte und ließ sich 2011 diese Stammaktien durch einen völlig unnötigen Teilverkauf in Vorteilsaktien wandeln, die zwar risikominiert aber auch auf 3 Millionen Pfund gewinnbegrenzt waren. So wurde 2011 aufgrund weiterer Projektverkäufe für Medigene zwar das erste Jahr mit Gewinn in der Unternehmesgeschichte erreicht, gleichzeitig verlor man damit praktisch jegliche Einflussnahme und Aussicht auf Gewinnbeteiligung im bereits boomenden Markt der T-Zell Immuntherapien,

In den Folgejahren machte nicht zuletzt das Bekanntwerden dieser fatalen Fehlentscheidungen Medigene zum Gespött der Biotech-Branche, führte zum totalen Kursverfall sowie kompletten Austausch des Aufsichtsrates und verhinderte damit offensichtlich auch dringend benötigte Kooperationen/Finanzierungen bei den verbliebenen Medigene-Projekten.

Der Boom der Immunotherapien führte dagegen in 2013 für Immunocore zu den ersten 3 Partnerschaften mit BigPharma (Roche/Genentech, GSK (Galaxo Smith-Kline), AstraZenica/Medimmune) und jeweils einigen hundert Millionen Meilensteinen pro TCR-Kandidat. Es folgte eine Entwicklungspartnerschaft die mit einer % Firmenbeteiligung durch Eli Lilly in Europas grösster Biotech-Finanzierungsrunde über 320 Millionen US-Dollar mündete.

Auch Adaptimmune konnte sich im Folgejahr unter den vielen Interessenten mit GSK einen BigPharma Entwicklungspartner aussuchen, der zusätzlich zu entsprechenden Meilensteinzahlungen eine eigenständige Firmenentwicklung ermöglichte. Es folgten eigene Finanzierungen über eine erste Kapitalrunde mit über 100 Millionen US-Dollar und schliesslich der US-Börsengang im Mai 2015 mit fast 200 Millionen US-Dollar.

Der Verfall der Medigene AG konnte 2012 nur durch Rückkehr des Gründers Prof. Dr. Horst Domdey als Aufsichtsratsvorsitzenden und die Aufnahme eines externen Beraters Peter Llewellyn-Davies als CFO gestoppt sowie 2014 durch die Akquisition der Trianta Immunotherapies GmbH (heute Medigene Immunotherapies GmbH) umgekehrt werden. Parallel dazu wurde der Anteil an der Immunocore wieder in gewinnbeteiligte Stammaktien zurückgewandelt, allerdings mit heftigen Abschlag und Verlust des Aufsichtsratsmandates bei der Immunocore.

Erster Teil meiner Sicht der Geschichte - KEINE Handelsempfehlung.

Angehängte Grafik:

adap-mdg-history-2016.jpg (verkleinert auf 59%)

adap-mdg-history-2016.jpg (verkleinert auf 59%)

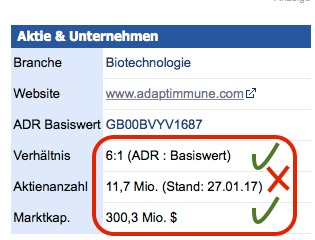

Wenn also irgendwo die Rede von 420+ Millionen Adaptimmune Aktien ist, sind diese Stammaktien (ordinary shares) gemeint. Tatsächlich öffentlich handelbar sind nur die ADR an der US Börse NASDAQ -- umgerechnet also rund 70 Millionen Stück.

Leider führt dies oft zu einem verzerrten Bild, so zeigt zum Beispiel NASDAQ falsche Angaben zur Aktionärsstruktur, indem sie die Anzahl GB-Stammaktien als Basis, aber die Anzahl der gehaltenen ADR als Anteil zeigen:

z.B. Anteil institutioneller Investoren liegt bei ca. 50% wird aber mit unter 8% angezeigt (siehe unten).

Ähnlich gehen einige Börsenportale von den 420+ Aktien aus, um die Marktkapitalisierung zu berechnen und kommen dann aktuell für Adaptimmune auf immer noch über 1,6 Milliarden US-Dollar, was natürlich das wahre Bild völlig verzehrt und die Aktie im Vergleich zu Juno oder Kite mit ihrer Bewertung von über 2 Milliarden US-Dollar nicht als so sehr unterbewertet erscheinen lässt, wie sie es meines Erachtens tatsächlich ist. Ariva teilt dagegen wohl die Anzahl ADR nochmal durch 6 und kommt so zur falschen Aktienanzahl von nur rund 12 Millionen, aber - oh Wunder zur korrekten Marktkapitalisierung.

Leider für Investoren verwirrend und etwas unglücklich von Adaptimmune angelegt, meine ich.

Angehängte Grafik:

adap-ariva-bug.jpg

adap-ariva-bug.jpg

Die Ursache liegt einfach in der grossen Anzahl von Stammaktien die über die Jahre und insbesondere durch die 104 Millionen Series A entstanden sind. Da sämtliche Verträge z.B. Optionspläne der Mitarbeiter / des Managements darauf ausgelegt sind, hat man sich vor dem US-Börsengang einfach die Bündelung von 6 Stammaktien zu einer ADR überlegt, um einen vernünftigen Stückpreis von 17 US-Dollar zu generieren ohne bei einem vorhergehenden Re-Split alles anpassen / ausgleichen zu müsssen und wohl nicht über solche Seiteneffekte nachgedacht.

Wirklich verwirrend, weil auch irgendwelche Käufe von Insidern aus dem Management / den Ursprungsinvestoren in 'ordinary shares' ausgeführt werden.

... wenn's der Kurspflege dienlich ist . . .

Gab es evtl. Meldungen zu Leerverkäufen etc.?

Wenn diese 5 US-Dollar als Kursziel ausrufen, wird keiner widersprechen, der im gleichen Boot sitzt.

Bleibt natürlich die Frage, warum die Grossen wie NEA (rund 14%) oder FMR (rund 10%) nicht (a) aussteigen / weiter (b) einsteigen. NEA ist mit 3 Aufsichtsratsmitgliedern einschliesslich Mott als Vorsitzendem natürlich ein absoluter Insider mit entsprechend gebunden.

Mein persönlicher Eindruck: Man folgt der Marktmeinung 'zu kompliziert', 'zu teuer' und wegen der Nischenindikation 'nie profitabel' nur zu gerne, um die 2017er Daten und andere Immuntherapie-Entwicklungen (CAR-T Zulassungen) abzuwarten. So minimiert man das Risiko und kann über eine Kapitalrunde günstig nachlegen, wenn niemand sie auf dem Schirm hat. Auch die aktuellen Tiefststände liegen ja noch über den NEA Einstiegskursen von ca. 3,50 US-Dollar in der Series A.

http://www.immunocore.com/technology/immtacs-in-action

http://ir.adaptimmune.com/...91&p=irol-newsArticle&ID=2250611

März mit WebCast Dienstag 7-ten um16:40 Uhr --> sollte mit neuer Präsentation einhergehen - denke ich.

Dafür gibt es morgen um 10:00 Uhr Londoner Zeit einen Fachvortrag von Dr. Helen Tayton-Martin mit dem vielversprechenden Titel

"NYO-ESO TCR trial Update and Advances with MAGE A4 TCR"

Mal sehen ob sie wirklich neue Daten bekanntmachen - hoffentlich gibt es diesmal die Folien dazu.

Für das weitere Verständnis und den Unterschied zwischen Medigene / Adaptimmune in der TCR T-Zelltherapie ist es gut den Kontext der ACT (Adoptive Cell Transfer) zu kennen.

hier jetzt die T-Zell Immuntherapien erklärt von Immunocore.

Als Download Hassan N.J. and Oates J. The T Cell Promise. (2013) European Biopharmaceutical Review (Summer 2013) von der Literatrurseite http://www.immunocore.com/technology/publications.

Eine Pflichtlektüre für jeden der hier in TCR, in Antikörpern/Bispecifics oder bei CAR-T Immunothereapien wertorientiert investieren will.