K+S: 70 Euro und mehr sind drin

Falls ja sehe ich im Chart nun keinen Anhaltspunkt, dass die Getreidepreise stark gefallen sind. Verglichen mit 2008 ist das für mich einer der stabilsten Rohstoffe. Dort war er in der Spitze bei 300 Euro. Jetzt um die 210 mit einer Schwankungsbreite bis auf 300.

Vergleicht man den Chart mit dem von K+S kann ich keinerlei Korrelationen erkennen. Es stimmt aber sicherlich, dass niedrigere Getreidepreise eher schlecht sind. Dennoch ist das Argument in meinen Augen total überbewertet. Manchmal sind die Ernten einfach besser, ein anderes mal entsprechend schlechter.

Vergleicht man mal den Eisen oder sonst irgendwelche Rohstoffpreise mit dem Niveau von 2008, so wird man erkennen das Weizen einen finalen Peak ausgebildet hat, dann wieder stark gefallen ist und seither eigentlich steigt.

Vergleich hier:

http://static.boerse.de/images/upload_nachrichten/4_Graf.jpg

{kind=link}

Was mich auch stets bei den ganzen Diskussionen verwundert, ist, dass das mit den Überkapazitäten ja an sich nichts Neues ist. Auch 2010, 2011, 2012 war das so. Dort gab es aber nur - oder fast nur - positive Einschätzungen. Auch dort wusste niemand wohin die Preise tendieren. Oder man nehme den Zeitpunkt um 08. Euphorie an jeder Ecke. Zu solchen Zeitpunkten wäre ich eher vorsichtig. Nun bin ich es auch. Es ist mir durchaus bewusst, was alles eintreten kann. Aber verhältnismäßig sind die Preise jetzt niedrig. Darin sehe ich langfristig eine Chance. Betonung liegt nach wie vor auf langfristig.

Optionen

| Boardmail an "Doc2" |

Wertpapier: K+S AG |

Sonst kann man alle deine aussagen auch als bashing, wenn nicht auch als spam verstehen """

ich beziehe mich klar und deutlich auf eine Bernstein Studie, auf die sich auch die verbreiter der Nachrichtendienste dpa (als auch aktienchek und co.) beziehen.

ich bin doch nicht verpflichtet, dir diese Studie zur verfügung zu stellen, dafür mußt du selbst schon sorgen.

als was du meine aussagen einstufst, ist für mich nicht relevant und sicher keine Motivation für mich dir behilflich zu sein.

glück auf!

umbrellagirl

"und genau diese Betrachtung hat eine negative Betrachtungsweise ergeben!!

die letzten 10 jahre stiegen die absätze analog wachsender Bevölkerung und Änderung der Essgewohnheiten von entwicklungsländern um durchschnittlich 0,9% (auch über angaben auf der Homepage k+s nachzuvolliehen)."

Genau über das hab ich mir auch schon Gedanken gemacht. Ob es nun stimmt oder nicht mag ich nicht beurteilen können. Aber es wurde viel darüber geredet, dass große Länder wie Indien und China nur sehr sehr wenig gedüngt haben. Die Boden sind ausgelaugt und es könnte sich dort was aufgestaut haben. Ich hab das nicht näher verfolgt, bzw. kann ich es nicht einschätzen. Ich hab es nur wo gelesen.

Aufgeschoben ist bekanntlich nicht aufgehoben. Durch so etwas kann man z.b. auch eine massive Divergenz erzeugen, die sich z.b. bei anziehenden Preisen schlagartig auflösen könnte.

Optionen

| Boardmail an "Doc2" |

Wertpapier: K+S AG |

Ein Rückgang der Nachfrage war schon Ende 2012 absehbar und definitv nicht diese Wirkung wie Baumi gehabt oder Kerimov oder wie der Gärtner hieß!

das ist sehr sinnlos

Optionen

| Boardmail an "Pral" |

Wertpapier: K+S AG |

Warum entwickelt BHP und auch viele andere Länder neue Minen, bzw. warum streitet man sich in Russland um Assets die an sich in Jahren weniger wert sein sollen ? Das macht für mich alles keinen Sinn. Allein dadurch zweifle ich den Pessimismus an. Wozu soll ein Mrd. dieses Geschäftsfeld kaufen, wenn es in Jahren - aufgrund der Überkapazitäten - viel viel weniger wert sein wird. Siehe dazu z.b. analog den Alumarkt oder andere Rohstoffe. Es macht in meinen Augen einfach keinen Sinn. Denke die wichtigen Treiber sind weiterhin aktiv. Denn auch Uralkali wird mit einer Volumen vor Preis nie mehr in die Gewinnzonen der "alten" Zeit kommen. Damit hätte man aber für die Assets bedeutend zuviel gezahlt.

Aber ich weiß es natürlich auch nicht :).

Optionen

| Boardmail an "Doc2" |

Wertpapier: K+S AG |

Sehr interessant:

https://www.stmelf.bayern.de/idb/winterweizen.html

Variable Kosten pro Hektar: 918,60Euro

Nährstoffkosten Kali: 34,40Euro

Macht also 3,7% Kostenanteil.

Mag jeder seine eigenen Schlüsse daraus ziehen ;)

Falls dem so ist, könnte auch kurz bis mittelfristig der Preis ziemlich rasch anziehen. Warum ? Weil Nachholbedarf besteht. Ob das von Dauer sein wird, sei mal dahingestellt.

Fakt ist jedenfalls, dass niedrige Kalipreise Weißrussland gefährden. Im Grunde genommen hab ich das Gefühl, dass man sich aktuell des Preises wegen, einig ist. Wenn Russland sagt 400 $ wird Canpotex nichts dagegen haben. Natürlich rein hypothetisch.

Wie man gesehen hat, hat der Kalipreisverfall, auch nicht wirklich die Projekte eingestampft. Sogar BHP sagt nach wie vor das sie langfristig denken. Ich sehe darin schon ein Problem. Aber irgendwie fehlen mir auch die Gründe, den Preis jetzt noch Jahre unten zu halten, wenn damit alle weniger verdienen. Wichtig war für Uralkali der Warnschuss - auch an die Amis -, dass sie auch noch da sind und Wilderei nicht akzeptieren. Denke der Schuss ist angekommen.

Für die Oligarchen macht es also keinen Sinn jetzt auf höhere Gewinne zu verzichten. Sie werden den Markt nicht verändern können. Zumindest denk ich so. Unsicherheit war da, aber niemand ist vor die Presse getreten und hat gesagt, wir lassen das mit dem Projekt. Also was damit bezwecken ? Es kommt wie es kommt.

Optionen

| Boardmail an "Doc2" |

Wertpapier: K+S AG |

das ist richtig, dass teilweise ab 2009 eine "düngerstreik" zu verzeichnen war. teilweise wurde jedoch in 2011 und 2012 versäumtes aufgeholt. aber die Vergangenheit hat bewiesen, dass der kalimarkt kein verkäufermarkt mehr sein kann, falls das Oligopol zerstört wurde. und genau dieser fall wird derzeit ausgefochten. k+s hat wie man an den Veränderung des weltmarktanteiles erkennen kann tüchtig Marktanteile hinzugewonnen.

das Hauptproblem liegt meines erachtens darin, dass der hauptkaliverbraucher, China, nunmehr fast zu 100% in der lage ist, sich per eigenproduktion zu versorgen, und zudem durch Beteiligungen an minenbetreibern den kalipreis dauerhaft nach unten drücken möchte. ist für mich nur eine frage der zeit, wann Indien, als auch Brasilien mit in diese kerbe schlagen werden (Brasilien dürfte sehr am wiederaufleben von vales argentinienmine Interesse zeigen).

wenn dieses ansinnen nicht durch ein funktionierendes Oligopol verhindert werden kann, wird der kalimarkt in Zukunft noch mehr Preisdruck erfahren. dies kann nur verhindert werden, wenn über einen längeren Zeitraum (2-3 jahre) kalipreise deutlich unter 400 usd vorherrschen (350 usd wäre ideal).

nochmals zu vorheriger Diskussion. der markt war schon ende 2012, anfangs 2013 sehr nervös, weil durch Überkapazität die preise ständig nach unten gingen. wie rs820 richtig erkannt hat, hat die aussage baumgertnersletztendlich den Preissturz ausgelöst. ohne diese aussage wäre die preiskorrektur genauso gekommen, jedoch in einem längerem Zeitraum.

für mich wird entscheidend sein, wie sich die "neue" vertriebsorganisation von uralkali-belaruskali einigt -und welches Konzept der Preisgestaltung zugrunde liegt. ich pers. vermute, daß man stabile preise eben um die 330-350 usd anstrebt. interessant dürfte der baldige abschluß mit den Chinesen sein. sollte der chinapreis über 300 usd liegen, könnten man für das kommende jahr mit o.g. spotmarktpreisen rechnen. in übersee, Brasilien sieht es derzeit noch nicht danach aus.

zu weizenfutures stimme ich deiner aussage nicht zu. der future für Weizen ist seit seinem jahr um mehr als deutliche 25% gefallen (ist übrigens auch auf der homepageangabe von k+s ersichtlich). ein guter preis annimiert die Landwirt zur optim,alen Düngung. über gute getreidepreise freut sich nicht nur der Landwirt - auch k+s erfreut es:)

gruss umbrellagirll

Es ist also immer ein zweischneidiges Schwert. Ich danke aber Reitz für seine skeptischen Einschätzungen. Es ist immer gut zwei Meinungen an Bord zu haben. Ich für meine Begriffe würde auch keine seiner Einschätzungen komplett abstreiten. Möglich ist alles.

Optionen

| Boardmail an "Doc2" |

Wertpapier: K+S AG |

das ist nicht ganz so.

mr. kloppers, damaliger ceo von bhp ist unter starken druck der Aktionäre geraten, die die Einstellung des kaliangagementes gefordert haben. daraufhin wurde jensen auf eis gelegt.

meine prognose für jensen, als auch Vale projekt:

werden sich die kalipreise dieses jahre wider deutlich Richtung 400 usd bewegen, werden jensen, valeprojekt, laosprojekt, als auch einige explorerprojekt realisiert werden.

wirde der kalipreis diesjährig nicht über 350 usd und im nächsten jahr nicht über 400 usd steigen, wird kein!!! neues kaliprojekt realisiert werden, ausser den bereits angekündigten:

legacy

eurochem

und Erweiterungen bereits fördernden minen.

Sehe ich ebenso ...ich meine, zum Düngen muss der Bauer sowieso übers Feld fahren, so dass es (vermutlich beinahe) unerheblich ist, ob er nun ideal düngt, oder nur 50% des eigentlich notwendigen Düngers ausbringt.

"""Ich danke aber Reitz für seine skeptischen Einschätzungen. Es ist immer gut zwei Meinungen an Bord zu haben. Ich für meine Begriffe würde auch keine seiner Einschätzungen komplett abstreiten."""

Auch da sind wir einer Meinung. Jede kritische Faktenbetrachtung ist mir lieber als ein Blick durch die rosarote Brille ;)

Glueck auf

KPB

http://www.nasdaq.com/markets/wheat.aspx

Optionen

| Boardmail an "Kurpfalzbauer" |

Wertpapier: K+S AG |

Es bleibt jedenfalls spannend.

Was hältst du von dem Szenario, jeder Player bleibt auf dem eigenen Markt.

Sprich China versorgt sich selbst, Brasilien, die EU ? Ich denke eher weniger, dass selbst bei einem totalen Preiskrieg die EU dabei zusehen wird, wie sie total abhängig vom Ausland wird (weil z.b. K+S komplett aussteigen muss). Da könnte man doch über Instrumente nachdenken, die K+S innerhalb Europa stärken. Abhängigkeit ist für Europa - besonders bei so wichtigen Dingen wie Düngemittel - sehr gefährlich. Jeder strebt nach Unabhängigkeit. Bei so einem Szenario wäre eher Canada der Verlierer, da sie weit mehr produzieren als verbrauchen.

Für mich wäre es auch total normal, dass Dünger in der Eu mehr kostet, also z.b. in Brasilien oder Russland. Auch andere Güter sind hier viel teurer. Selbst für die Löhne gilt das. Für mich ist es immer absurd zu verlangen, dass K+S die gleichen Preise wie eine Uralkali anbietet. Hier müssen Menschen versichert werden. Löhne sind gerecht und und und. Wie will man das mit einem Konzern vergleichen, der sich nicht mal um Umweltschutz kümmern muss.

Klar das selbe ist bei Solarproduzenten passiert. Aber da sind wir nicht wirklich abhängig. Also in Sachen Existenz. Von Düngemitteln schon. Was wenn sie uns nach einem K+S ableben absurde Preise vorsetzen ? Ich denke es sollte alles konzentrierter werden. Jeder bedient seinen Markt und die Großen sollen sich um den Rest streiten.

Optionen

| Boardmail an "Doc2" |

Wertpapier: K+S AG |

Anmerkung:

-meine kritische Betrachtungsweise ist auch der Tatsache geschuldet, dass das Verhältnis pos vs. neg. postings deutlich positiv lastig ist:)

-und ich durch das aufsetzen der rosaroten brille vermutlich mehr schaden erleiden würde als die meisten anderen poster hier:)

p.s.

hallo kurspfalzb.

ein gute neues von mir.

genau auf diesen von dir eingestellten weizenschart habe ich mich bezogen.

danke!

gruss umbrellagirl

Absolut (monetär) gesehen sicherlich ;) Aber beispielsweise 50% Verlust sind so oder so schmerzlich für jeden ;)

eben weil sie mit ihren potash corp daneben lagen, ist es ein weiterer grund jensen zu stornieren. mit PCs und nachfolgend jensen wäre bhp sofortiger Weltmarktführer mit einem weltweiten 1a vertriebsnetz gewesen.

mit scheitenr der übernahme von PCs wird es für jensen immer schwieriger (und bei preisen von unter 400usd unmöglich) rentabel zu werden.

hierzu folgende Überlegung:

der weltgrößte minenbetreiber sucht für jensen Partner (keine!!! Investoren)

-sorry, für mich einfach nur lächerlich.

man stimmt die Anleger vorsichtig ein, um ihnen später die aufgabe v. jensen zu verklickern.

ansonsten stimme ich deiner nachfolgenden Denkweise uneingeschränkt zu. aber in der heutigen globalen welt wird es schwierig sein sich auf heimische märkte zu fukosieren. bzgl. politischem einfluss habe ich bereits an mir bekannter stelle für Aufmerksamkeit geworben.

vor längerer zeit war es ja schon einmal vorsorgenden dt. Politikern zu verdanken, dass politischer druck für die geplante übernahme von k+s durch potash of saskatchewan von europäischem kartelamt abgelehnt wurde.

K+S mit teuren Produktionsstätten in Deutschland und langen Lieferwegen ist weit weg von den Wachstumsmärkten. Ich glaube und hoffe das K+S seine Produktionsstätten in Deutschland noch lange halten kann, aber warum sollten sie Global noch eine Rolle spielen.

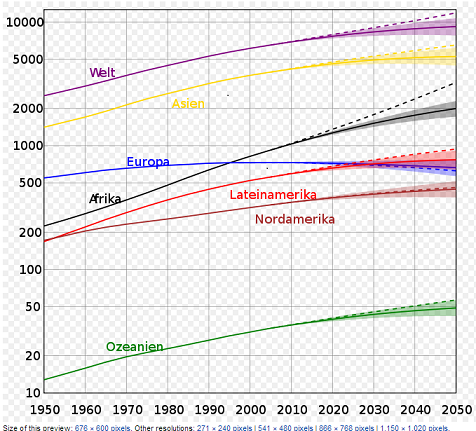

China als der Hauptimporteur wird immer mehr auf Eigenproduktion setzen:

Bevölkerungswachstum:

Angehängte Grafik:

bevoelkerungswachstum_bus_2050.png

bevoelkerungswachstum_bus_2050.png

aber 50% verlust bei z.b. 50% Gewichtung von k+s im Depot, sind umso schmerzlicher als 50% verlust bei 10% Gewichtung.

auch hier lohnt sich eine genaue Analyse:)

weil k+s "dinge" kann, die der Wettbewerb nicht kann!!

gruss umbrellagirl

KS entspannt mich irgendwie nicht ...naja

Optionen

| Boardmail an "sonderbarer" |

Wertpapier: K+S AG |