100 % Anstieg binnen 12 Monaten ab jetzt

Optionen

| Boardmail an "thefan1" |

Wertpapier: 1&1 AG |

Angehängte Grafik:

Schätzung_Drillisch.JPG (verkleinert auf 58%)

Schätzung_Drillisch.JPG (verkleinert auf 58%)

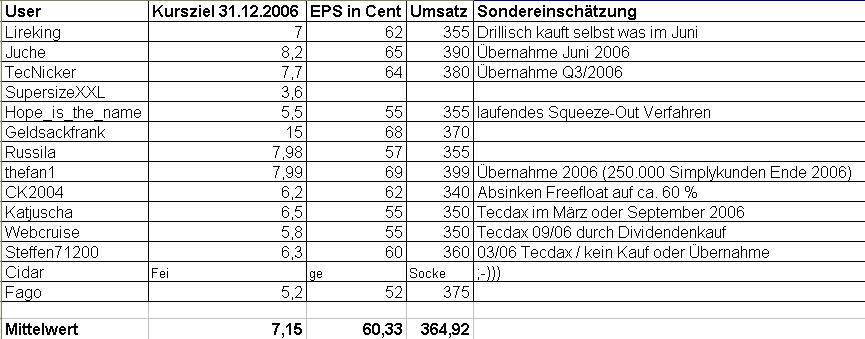

Kurs 5,50+

Umsatz: 340 Mio

EPS: 55c

Schätzung für 2007

Kurs: 8,50+

Umsatz: 370 Mio

EPS: 60c

sehen wir eine Übernahme von Dri, dann ändert sich die Sache selbstverständlich

Ansonsten hoffe ich endlich auf ne Sonderdividende! Cash wär genug da.

Werde die Liste morgen aktualisieren !

Gruss lire

Sagen wir mal wir machen in 2006 340 Mio. Euro Umsatz, dann wir in 2007 ja ne zweistellige Marge anstreben, gehe ich für 2006 von ca. 9,2 % EBITDA-Marge aus, also hätten wir ein EBITDA 2006 von 340 X 9,2 % = 31,28 Mio. Euro ! Gehen wir davon aus, dass die Abschreibungen etwa gleich hoch bleiben wie 2005, also ziehen wir 3,8 Mio. Euro ab, somit kommen wir auf ein EBIT von 27,48 Mio. Euro, aber hier fehlen (falls das verdammte Geld nicht endlich besser angelegt wird als auf der Bank ;-)) ca. 1,5 Mio. Euro Zinsergebnis, da der Cashberg ja wieder grösser ist als 2005. Also kommen wir auf ein EBT von 28,98 Mio. Euro. Dem legen wir (es gibt ja nun endlich einen Gewinnabführungsvertrag mit Victorvox, da die Verlustvorträge aufgebraucht sind) eine Steuerquote von 39 % zu Grunde und erhalten einen Reingewinn von 17,67 Mio. Euro oder bei gleichbleibender Aktienanzahl von 32,5 Mio. Aktien ein EPS von 54,3 Cent, darin sind aber noch nicht die 1 Mio. Mehreinsparung durch Synergieeffekte, die 1,2 Mio. Mehreinsparung durch das Billing und die 3 Mio. Einsparung durch das reduzierte Werbebudget enthalten. Also kommen auf das EBITDA nochmals 5,2 Mio. Euro drauf, macht nochmals einen zusätzlichen Anstieg des EPS von 9,7 Cent aus.

Aber oh Gott oh Gott oh Gott dann kämen wir ja auch ein EPS von 64 Cent und hätten bei einem KGV von 14 (Peer-Group-Vergleich) mindestens einen Kurs von 8,9 Euro verdient ! Aber Herr Chouldis wird sich sicher etwas einfallen lassen, damit der ganze Gewinn nicht sofort ersichtlich wird und alles ein bisschen weiterverlagern. Aber was er auch macht er wird es nicht schaffen, den Gewinn unter 55-57 Cent fallen zu lassen ;-) Und selbst das ist doch der Knüller !

Also nochmal, alles unter 8-9 Euro ist lächerlich und indiskutabel ;-)

Noch Fragen, dann BM an mich ;)

Gruss lire

guten Morgen, da muss ich wohl auch noch anpassen:

Umsatz runter von 390 auf 353, Kursziel rauf auf 8,30 (ich lass mir doch nicht vom TigerR die gute Flasche Wein wegschnappen ![]()

Gruß

Juche ![]()

Ist jetzt auch egal ich geh mal wieder Rohre verlegen für mein neues Haus !

Gruss lire

Rohr verlegen. Das machst Du doch sonst immer samstags ![]() .

.

Naja, die Käufer kann man die Tage sowieso alleine lassen, obwohl juche, an deinen Abstauber sollte es nicht mehr ranreichen. Akt. wird wieder das Seitwärtsspiel gezogen, wird ein langweiliger April. Freu mich auf Mai. Für die ernsthaft Interessierten: solltet mal den Geschäftsbericht samt Anhängen 05 lesen, sehr interessant, mit was da so jongliert wird für die Zukunft![]()

Neukirchen am Großvenediger. Sehr zu empfehlen. Super nette Leute dort !

Bei Drillisch hat sich ja leider eine kleine Korrektur durchgesetzt während meiner Abwesenheit. Ich glaube ich muß den Kurs mal wieder an die 5 Euro herausziehen ...

@ Lire: Bitte meine Schätzung revidieren auf Umsatz 360 Mio.

EPS und Kursziel bleibt gleich!

dass ich dir eine Flasche Moet zukommen lassen werde.

Liebe Grüsse Tigerr

(...Orderbuch wurde heut um Zehn ja auch nicht mehr gefüllt...grins...juhu)

guts Nächtle

Optionen

| Boardmail an "Franke" |

Wertpapier: 1&1 AG |

und gehört Aktientechnisch zwar nicht in den Thread aber ich muß euch das trotzdem mal zeigen.

QSC halten

Jochen Reichert, Analyst von SES Research, empfiehlt die Aktie von QSC (/ ) zu halten. Das Unternehmen werde am 30. März 2006 die Zahlen für das abgelaufene Geschäftsjahr 2005 bekannt geben. Vorläufig seien folgende Zahlen berichtet worden: Umsatz (Mio. Euro): 194,40; EBITDA (Mio. Euro): 5,80; Nettoergebnis (Mio. Euro): -18,20. Auf dem gegenwärtigen Kursniveau ergebe sich auf Basis der Prognosen der Analysten ein EV/EBITDA 2006e von 31,6 sowie ein EV/EBITDA 2007e von 14,0. Dies sei aus ihrer Sicht nur dann zu rechtfertigen, wenn es zu einer Übernahme von QSC kommen sollte. Die Analysten würden davon ausgehen, dass die Gesellschaft sowohl Umsatz als auch EBITDA in 2006 signifikant steigern könne. Allerdings sei damit nicht das aktuelle Kursniveau zu rechtfertigen. Die Analysten von SES Research sind der Meinung, dass das Rating "halten" für die QSC-Aktie auch nach Bekanntgabe der Zahlen Bestand haben wird. Das Kursziel sehe man bei 4,10 Euro.

Das KZ sehe man bei 4,10 Euro !!! Die Aktie stand am Tag des Ratings noch einige Cent höher als jetzt (5,00 Euro) und die Sprechen von einer halte Position mit einem KZ von 4,10 Euro ???????? Na ja sind ja nur 0,90 Cent Verkust. Kleine Rechnung;

10.000x5,00 =50.000 Euro

10.000x4,10 =41.000 Euro

Macht 9.000 Euro Minus. Aber halten !!! Ich lach mich schlapp.

Und sowas lassen die an die Schreibmaschine....

Optionen

| Boardmail an "thefan1" |

Wertpapier: 1&1 AG |

grüsse

s.

Übrigens ein Gedanke zu Debitel - vdw Dow Jones sacheint ja gute Quellen zu haben und in dem Artiikel von Ende März wird ja geschrieben, ziemlich plausibel, mit welcher Berwertung debitel kommen soll (an die Börse) - wenn dem so ist, dann wird es Peer-Group Vergleiche geben und dann kommen einige Drauf dass Drillisch am unteren Ende einer wahrscheinlichen Preisspanne von Debitel liegt.

Nun behaupte ich einfach mal etwas...

1. Dem Drillisch Vorstand ist das bewusst und man schaut sich um (so wurde das ja schon des öfteren gesagt...)

2. Wettbewerbern der Drillisch AG ist das bewusst und - nun meine Spekulation - man sondiert die Verhältnisse...

Conclusio: Meine persönliche Meinung, Drillisch bekommt man nur gemeinsam mit dem Vorstand oder garnicht oder aber zu Kursen, die deutlich höher liegen - denkt mal an Quam - damals wurden 7,50 Euronen geboten und die Griechen wollten nicht verkaufen - heute steht das Unternehmen deutlich besser da.

Mit dem Veröffentlichung des 1. Quartals sollte die Marschrichtung vorgegeben werden.

Hope