K+S

das unternehmen sichert keine einzelnen Geschäfte ab, sondern einen Großteil seiner exportumsätze. d.h. z.b. eine Jahresabsicherung über 500 mio usd. zu 1.32 usd (so geschen für 2014) vermutlich sind auch die Absicherungen für 2015 schon getätigt (muss ich den Pförtner einmal fragen:)).

""""" Das mit Legacy galub ich nicht so, die meissten Baufirmen geben Festpreise

ab mit ihren einzelnen Gewerken.

Ich jedenfalls würd auf meiner Baustelle keine Firma da ran lassen,

wenn der Preis nicht vertraglich geregelt ist.

Mehrpreise dürfen nur verlangt werden für "unvorhergesehene" Ereignisse."""""

das ist auch bei legacy so, nur dass die preise in cand festliegen

-und das bereitgestellte Geld (anleihen) liegt in euro in der Bilanz. je nachdem wie also der kurs euro/vs. cand am "Zahltag" steht, wird der Festpreis währungsbedingt verändert.

auch da ist ein teil der investition gehedged, aber nicht komplett, so dass immerhin noch ein beachtlicher teil der über 2 mllrd. euro der restlichen Bausumme dem währungsrisiko unterliegt.

fakt ist jedoch, dass bei weiter fallendem Eurokurs die Absicherungen günstiger werden, und

man sogar im optimalfalle von einer währungsabnsicherung abstand nehmen könnte.

glück auf!

umbrellagirl

habe mir heute den verregneten sonntagmorgen einmal zunutze gemacht um einige Details zur usd-absicherung von k+s zu analysieren, bzw. Fakten aus den unternehmensberichten zusammenzutragen.

Duracell hat vorab schon in sehr schön veranschaulicht, wie die Vorgehensweise des Unternehmens abläuft.

als erwähnenswert und von der Gewichtung möchte ich meinerseits nun nachreichen, dass sehr oft (bzgl. des hedgings, nicht der Auswirkung der kalipreise usd vs. euro) die Absicherung deutlich überschätzt wird.

vorgabe:

-weltweiterkaliabsatz von k+s ca. 2 mllrd EURO

-davon 53% nach Europa -und somit Euroraum

-davon 21% nach Südamerika, überwiegend Brasilien (und hier wird ein nennenswerter betrag in EURO!!! fakturiert.

man kann in etwa von 30% der umsätze auf usd Basis ausgehen

-uns davon werden wiederum 80% gehedged, abgesichert.

grob gerechnet, oder jongliert:) sind das max 500 mio euro Umsatz, die abgesichert werden

-uns somit unterliegen dann noch ca. 100 mio euro an Umsatz dem freien kursrisiko.

somit ist die aussage @neuhofen999:

"""""Die kosten in dollar für die mine in kanada stehen zu dem Verkauf von kali

in keinem Verhältnis"""""

nicht richtig, da man für 2015 z.b. die 500 mio an abzusichertem kalilieferungen mit der geplanten investitonssumme für legacy von ca. 1mllrd euro verrechnen muss, uns somit wären die Aufwendungen in usd/cand ca. doppelt so hoch.

k+s hat aber einen teil der Aufwendungen für legacy in ihre usd Sicherung für kaligeschäfte (Unternehmensinternes hedging zweier konzerntöchter) vorgenommen

-und zusätzlich einen teil der Aufwendungen in cand auf dem Devisenmarkt abgesichert, sodaß man, wie ich vorab schon einmal geschrieben haben von einer "linke tasche, rechte tasche nr. ausgehen kann.

fakt ist, daß bis dato im finanzergebnis (und hier werden die usd-sicherungen abgebildet) für dies jahr ein negativer beitrag erwirtschaftet wurde -und bei etwa gleichem usd vs. euro kurs für den kurzen rest des jahres ein negativergebnis von ca. 30 mio für dieses jahr erwirtschadtet werden könnte.

@neuhofen 999

""""wenn im letzten jahr der dollar-kurs 1,4 war

und er jetzt zu 1,26 geht , dann sind das 10% Gewinn mehr als 2013,

egal, was hier manche Zahlen-jonleure sazu hier schreiben"""""

diese Betrachtung gleicht für mich einer Milchmädchenrechnung, da du für 2013 den höchsten kurs von 1,41 usd

-unf für 2014 den niedrigsten kurs von 126 für deine Berechnung nimmst.

fakt ist aber, daß die durchschnittskurse in 2013 doch deutlich tiefer lagen als die durchschnitte in 2014, also eine gegenteilige faktenlage deiner Berechnung.

diese deine Betrachtungsweise würde der aussage von anlegern, immer die günstigsten einstiegs- und die bestmöglichen ausstiegskurs eines invests zu erreichen.

eines, und das ist absolut richtig, werden sich gleichbleibende spotmartktpreise bei stärkerem usd günstig auf die euromarktpreise im Euroraum auswirken. dies wird wie die Vergangenheit zeigt, nicht bei jedem tick angepasst werden, jedoch bei den in den raum gestellten 1,15 usd dann schon.

glück auf!

umbrellagirl

Grüße,

Duracell

Nachrichtenagentur: dpa-AFX

| 22.09.2014, 16:59 | 131 Aufrufe | 0 | druckversion

WIESBADEN (dpa-AFX) - Die Pipeline-Projekte für eine bessere Wasserqualität in Werra und Weser sind endgültig geplatzt. Das sagte Hessens Umweltministerin Priska Hinz (Grüne) am Montag in Wiesbaden. Die Werra gilt als besonders salzhaltig, weil Abwasser aus dem Kalibergbau des Kasseler Konzerns K+S in den Fluss geleitet wird. Über die Werra gelangt das salzhaltige Wasser in die Weser und schließlich in die Nordsee. Hintergrund für das Aus ist eine vom Umweltministerium in Auftrag gegebene Ökoeffizienz-Analyse.

Mit K+S-Vorstandschef Norbert Steiner werde nun an Lösungen für die Zukunft gearbeitet, sagte Hinz. Ergebnisse sollen in den nächsten Wochen vorgelegt werden. Bislang leitet der Dünger- und Salzkonzern K+S jährlich mehrere Millionen Kubikmeter Abwasser in den Untergrund und in die Werra. K+S will auch über das Jahr 2020 hinaus Werra und Weser zur Entsorgung nutzen. Bis Ende 2015 darf das Unternehmen zudem noch Abwasser in tiefe Gesteinsschichten pressen./glb/DP/jha

GRUSS UG

Optionen

| Boardmail an "tommi12" |

Wertpapier: K+S AG |

Er sagt, CF,CF haben letztes Jahr auf tierisches Pipi umgestiegen und da wäre mächtig Musik drin. Deshalb fällt's heute.

Das ist los, du Kursnichtversteher :-)))

Optionen

| Boardmail an "traveltracker" |

Wertpapier: K+S AG |

Und? Jetzt nachgekauft, du Contrarian mit Megadurchblick? :-)))

Optionen

| Boardmail an "traveltracker" |

Wertpapier: K+S AG |

Optionen

| Boardmail an "Eskimoo" |

Wertpapier: K+S AG |

Angehängte Grafik:

temp.jpg (verkleinert auf 44%)

temp.jpg (verkleinert auf 44%)

Dann schmeißt er das Derivat auf den Müll und hat die Sicherungsgebühren rausgeworfen.

Das wars.

Wenn er über SL abgesichert hat, reißt es ihm sowieso nicht den SL.

>90% der Derivate geben das Recht, zu einem Kurs zu tauschen. Nicht die Pflicht.

Der Ausgeber des Derivats hat die Pflicht zu tauschen, wenn es der Derivatehalter verlangt.

Leider bin ich nicht mehr so sicher, das Kurse von Pari oder 1/1,15 kommen.

Die amis kotzen schon wieder und stampfen ihre vollmundigen Aussagen, Zinsanhebung und QE3 Einstampfung ein, weil ihnen der Europamarkt komplett wegbricht und der restliche Ausser-US Markt ebenso wegbricht, weil sie gegen die Angebote aus Europa / insb. Deutschland und China nicht anstinken können.

Und so stark ist der US-Markt nicht, das er die Konjunktur der Amis am Laufen hielte.

1,25 bis 1,30er Dollarkurse werden wohl langfristig Range bleiben.

Meine Meinung

Optionen

| Boardmail an "traveltracker" |

Wertpapier: K+S AG |

JPMorgan belässt K+S auf 'Overweight'

Die US-Bank JPMorgan hat die Einstufung für K+S auf "Overweight" belassen. Dass der belgische Tessenderlo-Konzern wahrscheinlich seine Kaliumsulfat-Produktion im dritten Quartal 2015 erhöhen wird, könnte sich für K+S als negativ erweisen, schrieb Analyst Ben Scarlett in einer Studie vom Mittwoch. Die Preise könnten sinken und Marktanteile seien womöglich in Gefahr./ajx/zb

http://www.finanznachrichten.de/...elaesst-k-s-auf-overweight-322.htm

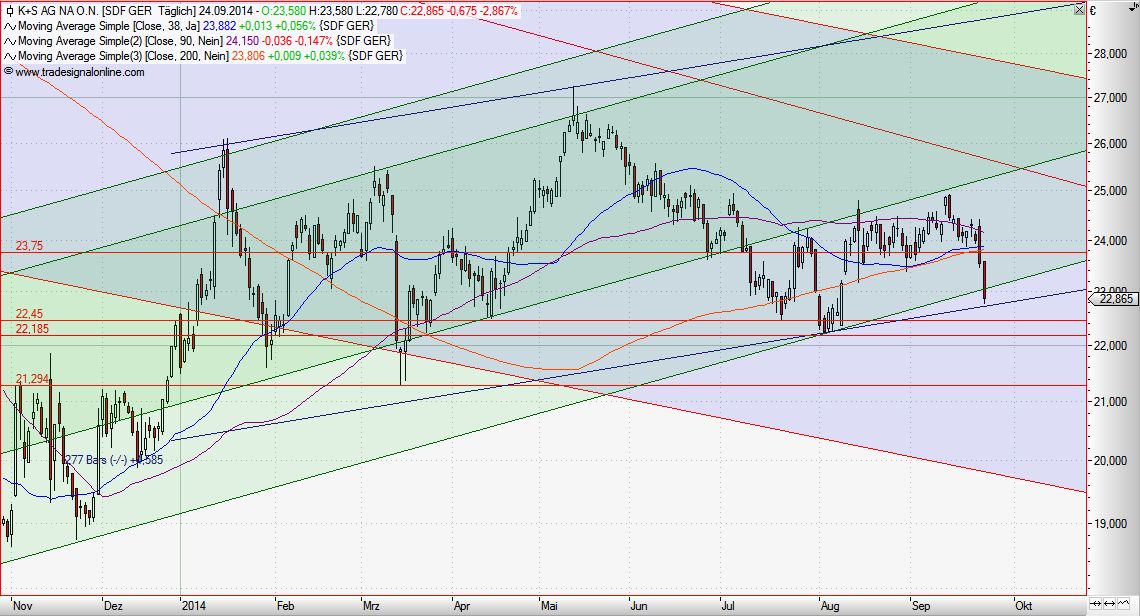

ME könnte sich bei der Aktie aktuell eine ganz interessante Tradingchance eröffnen. Die Nachrichtenlage in der letzten Zeit sehe ich als neutral bis leicht positiv, der Wert ist aber unter 23 Euro eher in unteren Bereich der Tradingrange der letzten Monate.

Nachrichten. die eine stärkeren Verfall der Aktie bedingen könnten oder die die Aktie in Richtung 30 E blicken könten, sehe ich persönlich erst mal nicht.

Also wird da mal in die eine, mal in die andere Richtung gespielt,und im Moment sorgt natürlich die schwächelnde Gesamtbörse dafür, dass da Verkäufe schnell mal den Wert stärker drücken können.

Es bleibt natürlich die Frage, ob die Konsolidierung der Börse sich in einem überschaubaren Rahmen hält, oder ob es doch mal stärker abwärts geht. Im Moment kann ich jedenfalls nicht erkennen, wie der DAX die 10 000 nachhaltig übersteigen kann.

Allerdings ist auch kein wirklicher Optimismus im Markt, die Vorsicht in diesen Kursregionen ist omnipräsent. Das könnte für eine Seitwärtsbewegung mit leicht fallenden Kursen sprechen.

Immerhin hat Kali und Salz den Vorteil, dass sich die Aktie selten mit dem Markt entwickelt hat, und schon gar nicht in der letzten Zeit. Ich bin heute mal reingegangen, allerdings über einen Discounter, da ich das Potential nach oben auch erst mal eingeschränkt sehe.

Das aktuelle Quartal sollte meines Erachten die Erwartungen des Marktes zumindestens treffen. aber zu den fundamentalen Daten kriegen wir ja dankensweise über user reitz und den Pförtner immer realistische Vorgaben.

Bei einem geschätzten Gewinn von gut 1,60 E dieses Jahr sind Kurse von 22, XX Euro für einen Spezialwert sicher nicht überteuert. Mitelfristig sollte auch ein schwächerer Euro die Wettbewerbsfähigkeit von Kali und Salz erhöhen.

Kann jemand damit was anfangen?

Ich versteh das nicht. Tessenderlo-Konzern? Nie gehoert und dann noch 3. Quartal 2015, also in einem Jahr? Inwiefern sollen deshalb die Preise sinken und K+S Marktanteile verlieren? Ist das ein bedeutener Wettbewerber von K+S?""""

-Ja, natürlich:)

tessenderlo ist ein grosser belgischer spezialdüngerproduzent, der u.a. mit seinen SOP Produkten mit k+s in Europa konkuriert.

wie ich vor einigen Wochen hier schon in einer Analyse geschrieben habe, liegt das deutliche bessere abschneiden von k+s vs. Wettbewerb u.a. an dem umstand, dass im spezialitätengeschäft durch produktionsschwierigkeiten eines Wettbewerbers (tessenderlo)

-die preise deutlich über den Marktpreisen für MOP liegen

-und k+s deutlich Marktanteile in 2014_2015 hinzugewinnen konnte.

ebenfalls habe ich kritisch betrachtet, dass nach problembehebungen des Wettbewerbers gewonnene Marktanteile nicht mehr komplett gehalten und die sehr stabilen preise etwas nachgeben könnten.

dies scheint nun auch der Analyst von JP Morgan auch so zu sehen.

für mich ist nun mit durchbruch der 23 euro aus fundamentalistischen gründen wieder ein interessantes einstiegsfeld erreicht, in dem sich auch kurz- bis mittelfristige neuangagements anbieten.

im laufe des Oktobers könnten einige Spekulationen Richtung anheben der jahresausblickes durch das unternehmen laufen und für kursphantasie sorgen. zudem könnten erste Schneeflocken im nov. für zusätzlichen euphorie herhalten.

p.s. tessenderlo

für spekulationsfreudige könnte wiederum die vor jahren schon mal umgegangene Übernahmeabsichten von tessenderlo durch k+s aufkeimen:)

auszugsweise aus börsenzeitung vom mai 2010!!!:

"""

Der Kasseler Salz- und Düngemittelhersteller K+S wird als möglicher Käufer des Kaliumsulfatgeschäfts des belgischen Chemiekonzerns Tessenderlo gehandelt. Dies berichtet zumindest die Börsenzeitung. Außerdem soll das Unternehmen Interesse am Kaliförderer Uralkali bekundet haben. Ein Konzernsprecher sagte auf Anfrage, K+S habe schon seit Monaten erklärt, mögliche Optionen im Kali- und Magnesiumgeschäft zu prüfen. Den aktuellen Zeitungsbericht wollte er jedoch nicht kommentieren.

.

Konsolidierungswelle

.

Vor einigen Wochen gab sich der K+S-Chef besorgt über die Konsolidierungswelle auf dem Kali-Markt. Besonders der Einstieg der Rohstoffkonzerne BHP und Vale in das Kali-Geschäft beunruhigt ein bisschen, so Joachim Felker. Die Größe von K+S ist bescheiden im Vergleich zu den beiden genannten Rohstoffgiganten. Tessenderlo, ein ehemaliger Kunde von K+S und nach eigenen Angaben weltweit zweitgrößter Anbieter von Kaliumsulfat für die Düngerproduktion, würde gut in das Spezialitätengeschäft des K+S-Konzerns passen, so die Börsenzeitung"""""

immer wieder einmal gut zurück zu sehen. die Themen, die von 4 jahren den markt schon bewegt haben, sind teilweise immer noch aktuell.

zumindest BHP ist noch nicht vom tisch, Vale hingegen dürfte durch den tapferen auftritt v. H. baumgertner mittlererweile als erledigt angesehen werden können

ansonsten bleibe ich für 2014 nach wie vor bei meiner kursrange von 23-26 euro

glück auf!

umbrellagirl

Also entweder sind umbrellagirl und ich im falschen Tread oder wir beide sind im richtigen Tread! ,o)

bitte ganz ruhig und entspannt bleiben:):), auch wenn der Tageskurs nervt:)

"""""1,25 bis 1,30er Dollarkurse werden wohl langfristig Range bleiben.

Meine Meinung"""""

-meine auch!

-und damit könnte k+s, als auch ich recht gut leben:)

gruss umbrellagirl

Darum hab ich auch, wie Du KZ bei den 26.

Leider nicht wirklich mehr.

30er Kursziele brächten schon eher <1,20er Kurse.

Gruß RPM

für die, die es interessiert:

anbei problembeschreibung auf die sich vermutlich der Analyst von JP-Morgan in seiner Studie bezog.

""""Ein altmodisches offenes Kühlsystem hat dazu geführt, dass die Kaliumsulfat-Düngemittel-Produktionsstätte von Tessenderlo Chemie in Ham, Belgien, aufgrund von Abfallströme, die mit Hydrochlorid-Säure kontaminiert waren, fast geschlossen werden musste. Ein immenses Problem, das mehr als nur die Rentabilität betraf, für das Alfa Laval aber schließlich die passende Lösung fand.

wer sich noch für detailliertere Informationen hierzu interessiert, auf der Homepage von Alfa Laval gibt es dazu mehr.

gruss umbrellagirl

Letztlich interessierts aber ohnehin nicht wirklich , wass da eine Berenberg zu vermelden hat. ME ist man oft ganz gut beraten, sich auch bei der Einschätzung der Kurschancen und risiken das ganze Spektrum der Schätzungen anzusehen und oft ist das Mittel da eine ganz gute und realistische Indikation.

Ich finde es auch positiv für den Wert, dass die meisten User, die sich differenzierter mit dem Wert auseinandersetzten, ja auch erst mal keine grösseren Sprünge erwarten, mithin bei der Aktie sicher nicht von ´übertriebenen Optimismus gesprochen werden kann.

Anderseits gibts ja auch nicht wirklich Grund, zu pessimistisch zu sein. Die Aktie hat ja die Hausse der letzten Wochen gar nicht mitgemacht, ist zuletzt deutlich schlechter als der Markt gelaufen.

Warum die Aktie aktuell so unterdurchschnittlich läuft , hängt mE im wesentlichen damit zusammen, dass alles , was im weitesten Sinn mit Rohstoffen zusammenhängt, out of favour ist.

Das kann sich allerdings auch schnell mal wieder ändern. Bei den Favoiten in den Märkten und den Verlierern gibt es ja doch immer schnellere Rotationen.

Man schaue sich nur die Versorger und Banken an, die lange Zeit auch niemand wollte und dann eine starke Rally hingelegt haben- übrigens ganz ohne fundamentale Verbesserungen, alles reine Zockerei.

mit macht eigentlich am meisten Sorge, dass die Indizes doch noch mal stärker unter Druck geraten. In Europa ist ja praktisch kein Wachstum mehr gegeben, die Zinsen sind schon bei Null, die Notenbanken alleine können den Aufschwung auch nicht gewährleisten.

Und ob die Argumention, dass der Anlagenotstand letztlich immer höhere Aktienkurse bedingen wird, ist auf Dauer auch kein Selbstläufer.

Ich mache jedenfalls aktuell bei immer mehr Investoren die Erfahrung, dass die den Markt zu diesen Kursen definitiv nicht mehr kaufen.

Na ja, bin zwar eigentlich kein Kali und Salz-Fan, aber das ist mE noch einer der wenigen WErte im DAX, die mir - jedenfalls auf der gedrückten Kursbasis- interessant erscheinen.