Daimler und andere Aktien und Finanz-Produkte

Seite 1321 von 1769 Neuester Beitrag: 14.11.24 20:45 | ||||

| Eröffnet am: | 06.06.21 21:15 | von: pfaelzer777 | Anzahl Beiträge: | 45.21 |

| Neuester Beitrag: | 14.11.24 20:45 | von: new_schreib. | Leser gesamt: | 10.496.355 |

| Forum: | Börse | Leser heute: | 5.713 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 1319 | 1320 | | 1322 | 1323 | ... 1769 > | ||||

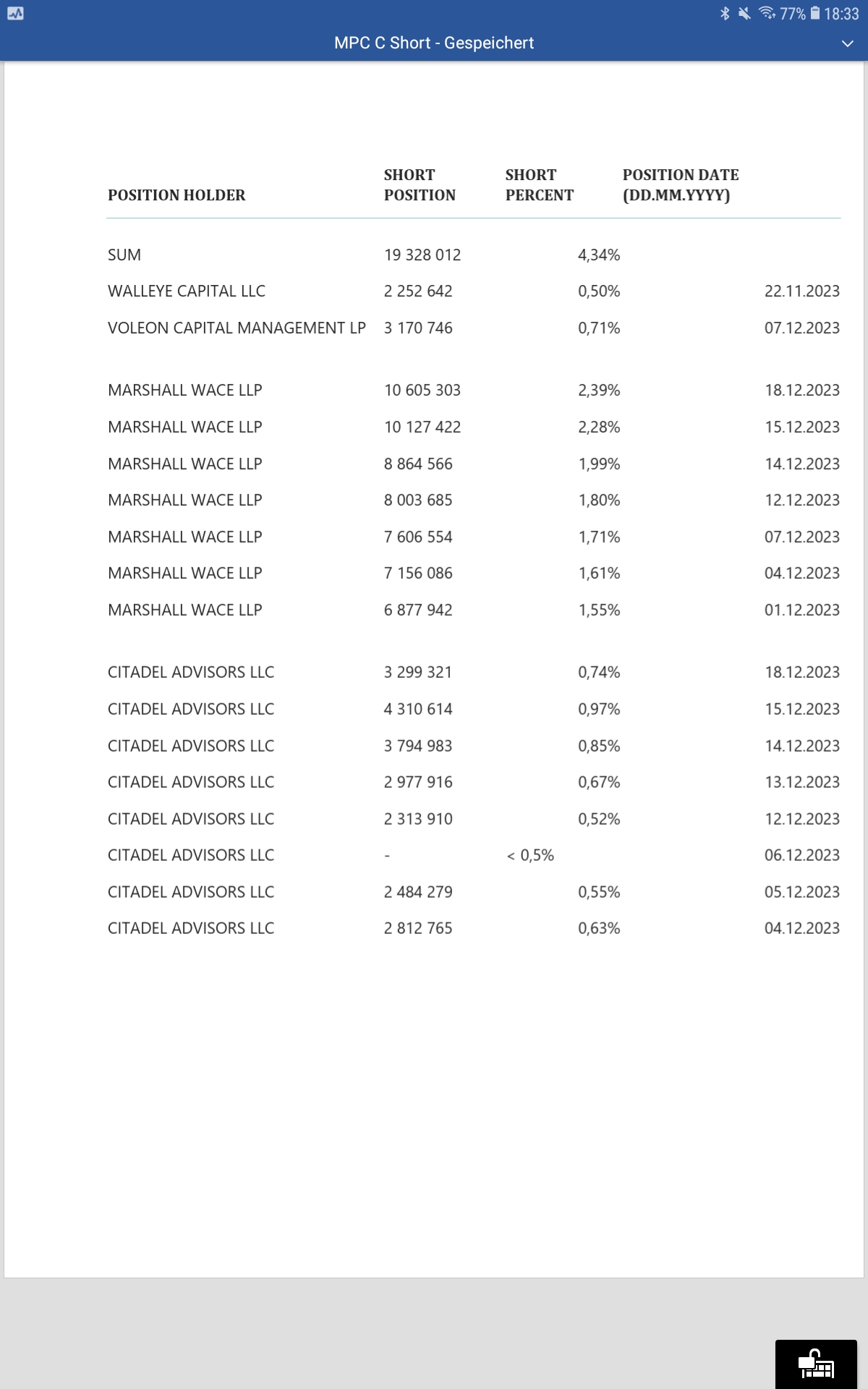

Gründe für vermutlich weiter fallende Kurse.

Optionen

| Boardmail an "Dschägga" |

Wertpapier: Mercedes-Benz Group AG |

Optionen

| Boardmail an "2002W211" |

Wertpapier: Mercedes-Benz Group AG |

Angehängte Grafik:

screenshot_20231219-183328_word.jpg (verkleinert auf 42%)

screenshot_20231219-183328_word.jpg (verkleinert auf 42%)

Nach einem kürzlich erfolgten Teilverkauf ist BASF immer noch die größte Nicht-Auto-Einzelposition in meinem Depot; mein MEK = 50,09 EUR. Die Erstinvestition stammt aus 03/2022, nämlich kurz nach dem Absturz von 66 EUR auf 55 EUR mit späteren Nachkäufen.Ich stehe vor der schwierigen Entscheidung, BASF noch weiter zu reduzieren, doch die relevanten Einflussgrößen sind widersprüchlich:

Was spricht für behalten?

- hohe und stabile Dividende (3,40 EUR) sorgt für eine jährliche Dividendenrendite i. H. v. 6,8% v. St. = 4,9% n. St. (bezieht sich auf meinen MEK); bezogen auf den aktuellen Kurs von 48,56 EUR sind es sogar 7,0%

- auch bei schwankenden jährlichen Gewinnen möchte BASF die Dividende stabil halten – dies wurde auch eingehalten und die Dividende ist 2013-2021 durchgängig jährlich um 0,10 EUR gestiegen; seitdem „stagniert“ sie auf 3,40 EUR,

- dabei wurde das Tal der Tränen (-0,70 EUR/Aktie im GJ 2022) möglicherweise bereits durchschritten

- BASF macht Greenwashing „vom Feinsten“: „Um Netto-Null-Emissionen bis 2050 zu erreichen, ersetzt BASF zunehmend fossile durch erneuerbare Energie und elektrifiziert ihre Prozesse.“ (Eigendarstellung S. 1 im Bericht Q3/2023).

Was spricht für verkaufen?

- 28% Umsatz-Rückgang von Q3/2022 auf Q3/2023

- EBIT brach ein von ca. 1.300 Mio EUR (Q3/2022) auf 400 Mio EUR (Q3/2023)

- BASF = Chemie = „böses Unternehmen“: Die o. g. Aussage im QB von BASF ist natürlich „Bullshit“ und „nur“ politischen Lage geschuldet. Wenn wir – wie BASF – chemische Produkte produzieren, so fallen dabei zwangsläufig Emissionen an. Wer’s nicht glauben will, fahre mal in Mannheim am Rhein entlang, und zwar nicht nur im Energie-Sektor. Außerdem ist 2050 erst in 27 Jahren!

- Die Tatsache, dass BASF also „Greenwashing“ betreibt, dürfte den meisten bewusst sein und deshalb wäre das Argument 3 von „behalten“ aus dieser Sicht ein Argument für „verkaufen“.

- Das KGV liegt derzeit bei 17; damit ist die Aktie alles andere als „günstig“ und fast der gesamte Gewinn wird ausgeschüttet.

- Der Kurswert 50 EUR scheint eine ziemliche Barriere zu sein und bildete bei den vielen Schwankungen seit 11/2022 schon 5mal kurzfristig die Obergrenze mit Zwischenhochs bei 51,10 (14.11.2022), 53,07 (20.02.2023), 50,17 (17.04.2023), 48,81, (31.07.2023), 48,55 (heute, 19.12.2023). Widerstandslinie bei 50 EUR?

- Charttechnisch könnte man einen fallenden Langzeittrend „behaupten“: „Seit dem Hoch bei 72,88 am 08.03.2021 läuft der Kurs von BASF unter Schwankungen abwärts und hat bis heute (19.12.2023) mit einem Kurs von 48,53 bereits 1/3 seines Wertes eingebüßt. Dieser Abwärttrend ist weiterhin intakt und wir stehen momentan an der oberen Grenze des langfristigen Abwärtskanals“.

Was spricht doch wieder für kaufen?

- Bei geeigneter Intervallauswahl kann man charttechnisch auch postulieren: „Die langfristige Unterstützungslinie bei 40 EUR hat auch in 10/2023 gehalten. Der langfristige Abwärtskanal seit dem 08.03.2021 wurde kurz daruf am 12.12.2023 mit einem Kurs von über 46 EUR nach oben durchbrochen und somit der Abwärtstrend gestoppt. Seitdem gelang charttechnisch der Turnaround und der Weg in alte Höhen von 70 EUR ist wieder frei.“ Dann wäre das o. g. Argument der Charttechnik eher ein Argument zum Halten!

Was meint ihr dazu, insbesondere natürlich die in BASF investierten?

Das dürfte die nächsten Tage und Wochen den Kurs nach oben spülen.

https://www.finanzen.net/nachricht/aktien/...a-aktien-kaufen-13128814

In andere Foren sind zB Einstiege in MHY7542C1306 gemeldet.

Ich habe da noch keine einschlägige Meinung zu.

Endlich wird bei der VW Marke mal abgespeckt. Hätt ich nie erwartet das ein Markenvorstand das zusammen mit BR hinkriegt.Mal sehen wie Q4 wird, könnte ein neues Rekordjahr werden.

Nächstes Jahr, mal sehen wie sich bei VW Marke das sparen bemerkbar macht. Konzern sollte gut laufen SEAT/CUPRA und Skoda machen sich richtig gut.

Das gucke ich nur weil meine Frau krank ist (Grippe) und ich deswegen in Wohnzimmer verbleibe.

Wir sind zurück in Deutschland. Die 747-8 der Lufthansa flog die nahezu Nordpol Route.

Japan, mit gutem Abstand zur russischen Küste fast durch die Bering Straße, mehr mit dem Küstenstreifen Alaska an zwei Spitzen leicht überflogen, weiter über Grönland dann Norwegen nach Deutschland. 14:20h Flugzeit. Das ist schon verdammt lang. Früher ca. 12h über Russland Japan-Deutschland. Mit dem Business Class Award Ticket war es aber erträglich und ich konnte auch gut pennen.

Zu sehen gibt es für mich als Fenstergucker nix leider, denn die Nordhalbkugel ist bekanntlich ziemlich dunkel im Winter. Drama im Flugzeug. Die Gattin hat ihre Uhr incl. Ehering abgelegt- welche dann in den Tiefen des Sitzes verschwunden sind. Die Lufthansa Kabinenbesatzung hat mit 2-4 Leuten den Sitz auseinandergenommen und die Teile zwischen vielen Stellmotoren im 4. Versuch gefunden. Die Ehe besteht also weiter! Danke LH Crew.

Eine positive Überraschung gab es bei der Privaten Krankenversicherung. Alle reden von 10-20% Tarifsteigerung bei den privaten bei mir sind es im Uralt Tarif in der Summe Null! Das ist mal ein Weihnachtsgeschenk.

Börse:

Ich habe mein Monitoring weder voll hochgefahren und gucke mal was scih ergibt. Mein Tipp 16616 sehe ich wieder schwinden.

Ich finde die deutsche Autoindustrie wird immer noch viel zu schlecht geredet. Auch und insbesondere VW. Das heißt nicht, dass ich da gleich investiere, aber VW hatte immer schon ein Personalproblem gegenüber den Peers und eine extrem komplexe Organisation zwischen Marken, Werken und Verantwortlichkeiten. Das muss gelöst werden und je mehr das Drama jetzt, desto besser könnte es später werden. Und Design Leuchten waren die Autos auch nicht. Nord-Mitteldeutschland ist ja kein Modezentrum wie Paris, Mailand.

Wobei ich der MBG börsentechnisch schneller was zutraue. Übrigens bauen die auch Führungspositionen ab. Würde ich bei Daimler wohl ein Early Leave Package bekommen heutzutage ähnlich wie auch bei VW.

Meine BW-LPG hat inzwischen den steuertechnischen Verlust durch die Umschichtung wieder aufgeholt.

Sonst bin ich auch nicht unzufrieden mit meinem 3,75% Tagesgeld für einiges Cash, zumindest bis Mitte März.

Zambo bekommt von mit natürlich ein Veto für Verlassen der Gruppe, sollte er es umsetzen wollen. Ich finde seine Strategie, immer eher früher zu investieren und dann, wenn es am Schönsten ist wieder zu verkaufen nicht so schlecht.

Moderation

Zeitpunkt: 23.12.23 23:41

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 23.12.23 23:41

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Ich vermute beides.

@Grandland, Willkommen zu Hause. Nein, ich habe nicht vor die Gruppe zu verlassen. Jedoch wird es keine regelmäßigen Depotberichte mehr geben. Vor zwei Jahren lenkte ich die Aufmerksamkeit auf die Betrachtung des Gesamt-Depots und weg von dem Festkleben an Einzelwerten. Dieses Jahr zeigte ich euch mein Handeln und das Ausnutzen des Börsenkalenders mit Sommerloch u.ä. Für nächstes Jahr fällt mir nichts weiteres ein. Ihr solltet jetzt wissen, wie ich's mache. Natürlich kann es jeder nachmachen oder anders machen.

Und an @Dschägga gerichtet: Das Mitteilen von finanziellen Dingen im Netz ist immer so eine Sache, ... Jeder von uns macht das freiwillig. Du jedoch forderst es ein, und das wollen wir hier nicht!

Optionen

| Boardmail an "TheodorS" |

Wertpapier: Mercedes-Benz Group AG |

Ich habe das Teil für meine Frau gesucht weil sie immer mehr mit ihre Augen rollte weil ich ja ständig Divis einfahre (50 Zahlungen in 2023) und Sie nur 3 pa.

Mal schauen wie es sich entwickelt, wenns gut läuft könnte ich mich vorstellen die andere ETFs von GlobalX mal unter die Lupe zu nehmen. Ich glaube die haben auch was mit Uran was vlt Interessant sein könnte. Mit Einzeluran Title bin schon mal auf die Fress e geflogen, das mache ich nicht mehr.

Deinen Statement bzg freiwillige Berichterstattung unterstreiche ich voll, wenn einer es macht ist es oft nützlich aber einfordern kann man sowas nicht.

Wenn ich online bin habe ich kein Problem damit, zeitnah das Handeln zu posten und den (Mis)Erfolge mitzuteilen, aber das muss ja jeder für sich entscheiden.

Da du ja gut unterwegs bist mit deine Stategie, ist nachwievor Interessant ab und mal was zu hören.

@Hurt: Danke für den Tipp Woodside! Haben wir schön unten erwischt und entwickelt sich gut ;)

Optionen

| Boardmail an "Pit007" |

Wertpapier: Mercedes-Benz Group AG |

Muss über Onvista gehen, weil JustTrade keine spanischen Aktien annimmt.

EK: 3,709

Ich denke die Käufe der Regierung werden erst 2024 einsetzen und sich dann im Kurs bemerkbar machen. Bis Januar wird nicht viel passieren.

Beim aktuellen Kurs bitte auch berücksichtigen, dass gerade die Dividende von 0,15 € (wird 2x gezahlt im Jahr) abgegangen ist.

Wer sich noch weiter mit der Aktie beschäfigen möchte, sollte auch schauen, dass Telefonica eine große Summe an Schuldtitel zurück kauft. Ist nicht so in den Headlines, aber man findet dazu Infos wenn man sucht.

Da können einem die verbliebenen Aktionäre nur noch Leid tun.

Zuerst eine KE machen und dann den Laden nochmal ausplündern...

War irgendwie auch klar, da nach dem Stopp von russischem Gas kein Geschäftsmodell mehr vorhanden ist. Zumindest für mich als Laie ;-)