Ökonomen streiten über Verteilungsfrage

Seite 592 von 7884 Neuester Beitrag: 03.03.25 16:20 | ||||

| Eröffnet am: | 04.11.12 14:16 | von: permanent | Anzahl Beiträge: | 198.096 |

| Neuester Beitrag: | 03.03.25 16:20 | von: Dreiklang | Leser gesamt: | 37.755.623 |

| Forum: | Leser heute: | 38.336 | ||

| Bewertet mit: | ||||

| Seite: < 1 | ... | 590 | 591 | | 593 | 594 | ... 7884 > | ||||

Optionen

{kind=link}

- Existing-home sales at a 4.62M seasonally adjusted pace in January fell 5.1% from December and hit an 18-month low, according to the NAR.

- Surprising no one by blaming the weather, the NAR's Larry Yun reminds not to ignore the headwinds of tight credit, limited inventory, higher prices, and higher interest rates.

- The median existing-home sales price of $188,900 rose 10.7% from a year ago. Distressed sales accounted for 15% of January action vs. 24% a year ago.

- Inventory: Up 2.2% to 1.9M homes, or a 4.9-month supply at the current sales pace. A supply of 6-6.5 months is considered a rough balance between buyers and sellers.

- Full report

Optionen

Was heute knapp ist, das sind reelle private Schuldner, Unternehmen, Häuschenbauer.

Um mako klassich boomen zu könnren fehlt es also an Nachfrage nach Kredit im Privatsektor. Inzwischen sind wir uns möglichwerweise einig darin, dass das Aufblasen der Money Base diese Nachfrage nicht erzeugen bzw nur unwesentlich beeinflussen kann. Folgt daraus nicht der logische Schritt, dass es mit der stets behaupteten Kontrolle des Money Supplys durch die Notenbank nicht weit her sein kann ?

Effektiv ist inzwischen durch QE der ehemals rettende Staat, das Gemeineigentum oder der Steuerzahler, anders als oft gedacht, bei den Banken verschuldet.

QE sind keine 'Schulden'. Der einzige messbare Effekt auf das Treasury ist eine geminderte Zinslast, insofern die Zinszahlungen an die Fed von dieser rückerstattet werden...

Seine Billionen Notenbankgeld wurden zu privaten Bankguthaben, und zu Guthaben der Banken bei der Fed, die wiederum entsprechend Staatsschulden hält.

Diese zusätzlichen Billionen tauchen im Money Supply nicht auf. Warum ? Ein Privater tauscht $ gegen Bonds und diese im Rahmen von QE wieder zurück in $. Die Geschäftsbank agiert in diesem Fall als Vermittler, in dem sie den Bond des Privaten weiterreicht an die Fed. Die Bank erhält von der Fed dafür Reserves, der Private von der Bank die $ gutgeschrieben. Der Wert des privaten Deposits verändert sich abgesehen von marginalen Kursschwankungen dadurch nicht. Es gerät kein einziger Cent zusätzlich in Umlauf...

Unterdessen können die Banken mit den Reserves auch auf eigenes Risiko alles mögliche sonst kaufen, die verschwinden dabei ja nicht.

Nein, können sie nicht. Reserves dienen wir ihr Name schon sagt als Bargeldreserve der Geschäftsbanken. Jeder, der bar abhebt, beansprucht Reserves. Die Mindestreserve will diese Funktion insbesondere auch für kritische Situationen sicherstellen. Im Interbankenhandel werden dafür Reserves angeboten und nachgefragt. Jedenfalls im Normalfall, denn unter der Bedingung von QE und jahrelangen Deleveragings des Privatsektors haben sich Reserves in ein Asset verwandelt...

Bei besseren Wachstumsperspektiven würde gewaltig die Post abgehen. Andernfalls kann mangels neuer Bank-Schuldner schon bei geringerem QE und gerade wegen der großen privaten Niedrigzins-Geldhortung die kaufbereite Geldmenge im Markt auch sehr schnell schwinden. In Japan wurde es dann äußerst volatil.

Die beachtliche Money Base Blase kann theoretisch als potentieller Kredit gelesen werden. Die Bedingung ihres Zustandekommens ist aber im vorausgegangenen historisch singulären Einbruch des privaten Kredits zu sehen. Immer noch überschuldete Haushalte mit real bestenfalls stagnierendem Einkommen werden dieses Potential angesichts eines konsolidierenden Federal Budgets und trotz einer wieder moderat expandierenden industriellen Investitionsquote nicht wirklich anzapfen können. Womit ich wieder am Ausgangspunkt bin..

Optionen

That's part of the picture but the bigger issue is the total cost of owning has been going up a lot over the past year so the direction/trend of sales appears to be impacted by this. Affordability does affect total overall sales.

Diana Olick covers it here:

http://cnb.cx/1nTyddM

Cost of owning a home is spiking in 2014

Text Size

Published: Thursday, 20 Feb 2014 | 10:24 AM ET

By: Diana Olick | CNBC Real Estate Reporter

In an analysis of housing affordability, RealtyTrac found that the estimated monthly house payment for a median-priced, three-bedroom home purchased at the end of 2013 was a whopping 21 percent higher than it was at the end of 2012 in more than 300 U.S. counties. That includes mortgage, insurance, taxes, maintenance and the subtracted income tax benefit.

Optionen

Vielleicht solltest Du dich mal entscheiden zwischen gegensätzlichen Theorien, anstatt irgendwie gerade passende Bausteine rauszunehmen und zu remixen ('wächst zusammen was nicht zusammen gehört'). Gehst Du mit Keen resp Minsky, sprichst Du von endogener Geldschöpfung. In dieser Theorie supportet die NB die Geschäftsbanken, die Kreditgeld unconstrained aus dem Nichts schöpfen, sie ist IHR Instrument. Jeder Vorwurf an die Geldpolitik aufgrund zu enger Nähe zu den Geschäftsbanken erübrigt sich damit zwingend. Oder Du bleibst beim negativem Monetarismus, der der NB die Macht über den Money Supply zuschreibt, aber deren zeitgenössischen Einsatz missbilligt...

Wenn Du endogen tickst, weisst Du, dass Aggregate Demand Investing, Consuming & Lending steuert. Schrumpft AD, schrumpft C, I + S und damit relativ Broad Money. Geht der Staat in diesem Fall ins Deficit, stiftet er mit expandierendem Spending und Investing REALES Einkommen und DARÜBER, weil die Privaten aufgrund substituierter Einkommen überhaupt sparen können, landet diese dann auch irgendwie bei den Geschäftsbanken. In der Eurozone macht der Staat dies im Ggs zu den US 08ff nicht, weshalb das Deleveraging der Privaten auch kein Ende nimmt. Die Niedrig-Zinsen spielen hier deshalb überhaupt keine Rolle, die Resultate sähen bei anderen Zinsniveaus nicht messbar anders aus (um so absurder die masslose Kritik an der ineffektiven ECB-Politik aus D)...

Oder Du tickst exogen. Nur dann macht es Sinn, sich an den vorgeblichen Instrumenten zur Steuerung des Money Supply bzw des Zinsniveaus abzuarbeiten. Daran kann man - gegen die Evidenz der letzten Jahre - glauben, aber sicher nicht mit Keen oder Minsky...

Optionen

But why would other banks lend to them? The reason is that other banks are in the same position and will sooner or later need to borrow to meet the reserve requirement. The traditional theory doesn’t explain the large amount of lending between banks, most of which is of a very short term basis (a few days or less). However endogenous money theory can explain this as temporary actions of banks to meet regulatory requirements. If a bank cannot raise its money from other banks then it can borrow it from the central bank. The central bank has top lend it the money or else the bank would be insolvent and could fail and spark a panic (which the central bank would naturally do everything to avoid).

In this way banks are able to create money from nothing just by typing a few lines into a computer. This does not mean that everyone who asks for a loan gets one; banks still have to make a profit and ensure that the loan is repaid. The credit worthiness of the customer is still the main determinant of a loan. There are also the administration costs in making a loan such as interest rates, taxes, debt collection etc. Many countries also have laws regarding how much reserves a bank must keep. So even though banks can make loans out of thin air, there are loans that they cannot or should not make. The idea that banks are houses of smoke and mirror where nothing is real and everything is based on illusions and bluffs should not be that surprising considering the Financial Crisis.

Endogenous money is a seemingly counter-intuitive theory that turns the world of banking on its head. However, it provides a more accurate and realistic view than the simplistic traditional story. It provides a warning that finance is far more unstable and crisis prone than previously thought. Crises are not shock occurrences but rather an inbuilt part of the system. Without reserves to constrain them, banks can greatly lending and cause credit bubbles unless kept in firm check. Endogenous money calls for a fundamental rethinking of how we view the world of banking...'

http://robertnielsen21.wordpress.com/2014/02/07/...s-create-deposits/

Optionen

Secondly, if loans create deposits then Say’s Law and the fear of “crowding out” doesn’t exist. There is no longer any pool of potential credit that if the government borrows from, leaves less for the private sector. Instead both government and private sector borrowing could grow together. Government borrowing could even spur the private sector to increase its investment if it created private sector revenue.

Thirdly, monetary policy is far less effective. This can be seen from the monetarist failure to control inflation and the money supply during the 80s despite explicit central bank targeting. The simple fact is that private sector banks add more to the money supply than the central bank printing presses. If credit is not constrained by bank reserves, then increasing the required reserve ratio will have little effect. This means central banks will lose one of their main weapons to curb excess credit lending. The policy of Quantitative Easing is based on increasing bank reserves in the hope that this will lead to more lending. The failure of this to occur is another piece of evidence in favour of endogenous money. Interest rates will still be an option, but they are of only limited use in reducing lending (interest repayments are only a minor proportion of a business’s costs).

Optionen

Wirtschaftsaufschwung ohne Bürger

Vom Programm zur Ankurbelung der Wirtschaft in Japan profitieren vor allem Unternehmen. Arbeitnehmer müssen mit Zeitverträgen vorlieb nehmen, ihre Einkommen sind gesunken - und es könnte noch schlimmer kommen. Mehr…

Optionen

Auch Ben Bernanke wollte seine „Bazooka“

Die wichtigste Zentralbank der Welt veröffentlicht Protokolle der Treffen ihrer obersten Entscheider während der Finanzkrise. Es zeigt sich: Die neue Notenbankchefin Yellen ahnte früher als andere, wie schlimm es wird.

Auf dem Höhepunkt der Finanzkrise im Herbst 2008 fanden die amerikanischen Notenbanker noch Zeit für einen Scherz, um die Anspannung ein wenig zu lockern. Das zeigt ein Blick in die mit Spannung erwarteten Abschriften der Notenbanksitzungen des Krisenjahres 2008, die die Federal Reserve nun veröffentlicht hat (hier der Originaltext).

http://www.faz.net/aktuell/wirtschaft/...-seine-bazooka-12814711.html

Optionen

#84,5,6: viele Banalitäten, und eben die ewig gleiche ächerliche QE-Auffassung: "Eine verblödete Notenbank stopft Billionen sinnloses QE-Basemoney -irgendwie- in die Banken, obwohl die das für ihre Kreditvergabe und Giralgeldschöpfung gar nicht brauchen. Alles reine Psaychologie."

Nein, der Staat hat mit dem Notenbankgeld Private subventioniert. Geld ist immer zugleich eine Forderung gegen die Bank und deren Forderung gegen den Schuldner, der es verwendete. Dadurch ist es ja gedeckt. Hier also neue Kontoguthaben der Privaten und die Forderung der Banken gegen die NB bzw. eben das, was sie durch die Gelderzeugung hat: Staatsanleihen, MBS.

#87 Dreiklang, die Banken können als Broker Anleihen kaufen und an die Fed geben, daraus entstehen aber keine Girale und keine Reserven. Wenn sie von Staat oder Banken kaufen, bezahlen sie mit Reserven, und die Fed zahlt sie mit Reserven. Das erklärt QE also nicht.

Könnten Geschäftsbanken ihre Excess Reserves in Bonds (oder andere Assets) tauschen, würden sie dies tendenziell auch tun, denn Bonds rentieren bei vergleichbarem Risikoprofil signifikant höher. Tatsächlich ist der Weg, Reserves zu reduzieren, die Kreditvergabe zu steigern oder eine Umkehrung der Offenmarktpolitik, indem die NB Bonds auf den Markt wirft.

'When the Fed wants to increase reserves, it buys securities and pays for them by making a deposit to the account maintained at the Fed by the primary dealer’s bank. When the Fed wants to reduce reserves, it sells securities and collects from those accounts.' (Fed)'

Das Reserveskonto wird also nur dann belastet, wenn die Fed - und eben nicht das Treasury oder sonst wer - Papiere emittiert....

Optionen

Durch Kreditvergabe werden Reserves insgesamt aber auf keinen Fall reduziert, wie denn?

Nur wenn die Fed Anleihen verkauft, würden Reserves gelöscht und QE umgekehrt. Kauft aber die Fed wie in QE, bauen sie sich auf. Wo sie kauft, ist dafür jedenfalls völlig egal.

Wo ist das Argument, und für was eigentlich?

Indem die Banken Kredit vergeben, sinkt der Anteil an Reserves relativ in der Bilanz. So wars gemeint...

Informier Dich mal über Offenmarkt-Politik. QE ist nichts anderes....

Optionen

Die Notenbank emittiert Geld, keine Papiere. Sie kauft (monetarisiert) Papiere oder beleiht sie, dadurch entsteht Geld wie bei jeder anderen Bank auch. Das Geld, das sie emittiert, ist Geld, damit kann man kaufen. Die Geschäftsbank kann Fed-Konto-Guthaben jederzeit in Papiergeld tauschen, sie kann sie durch Überweisungen jederzeit in Giralkonten bei anderen Banken tauschen, sie kann damit überall bezahlen, was immer sie will.

Hier muss ich FoK zustimmen (man glaubt es kaum), aber die "Propagandalüge" ist auch wahr.

Historisch ist die US-Zentralbank dem Konstrukt einer reinen Notenbank, welche das Banknotenmonopol hält, geschuldet, und die Geschäftsbanken verwalten und verrechnen ihren Bestand an Banknoten, indem sie Schecks gegeneinander verrechnen. Noch 1999 bezahlte mein Vetter in den USA alle seine Rechnungen mit dem Drucker: Die Rechnungen wurden in ein Programm eingetragen, das Schecks ausdruckte, welche an die Rechnungssteller versandt wurden. "Überweisungen vom Konto" sind demgegenüber eine europäische Erfindung. Der Scheck als Zahlungsmittel (also eine eingeschränkte Form von Geld) ist in Europa seit Langem durch das virtuelle Bewegen von virtuellem Geld abgelöst, in welchem die dingliche Repräsentation von Geld (sei es als Banknote oder Scheck) nur noch eine geringe Rolle spielt.

In diesem, letztgenannten Verständnis kauft Goldman die UST weder mit Banknoten noch sonst mit Zentralbankgeld -sondern "zunächst" mit seinem "eigenen" Geld. Und das "zunächst" bleibt auch erhalten, wenn der Goldman UST an die FED weiterverhökert.

Beispiel: GS kauft von US-Regierung Anleihen für 50 Mia $. Die 50 Mia. landen auf einem Konto der Regierung bei GS. Davon kauft die Regierung sagen wir bei Boeing ein paar Düsenjäger, auch 50 Mia. Boeing hat auch ein Konto bei GS, die 50 Mia landen dort. Wie kommt Boeing nun an Zentralbankgeld ran? Das ist gar nicht so einfach.

Variante 1) Boeing will Cash. Also muss der Goldman bei Yellen anrufen, einen Kredit aufnehmen (oder seine Reserven belasten) und schließlich fliegen 1 oder 2 Jumbos das Geld von Washington nach Seattle. Theoretisch machbar, aber seeeehr unpraktisch. (Goldman kann sich derweil immer noch überlegen, ob er seine Reserven bei der FED auffüllt, indem er die UST an die FED weiterverkauft).

Variante 2) Boeing habe eine eigene Bank, die Boeing- Bank, B.-B.. Auf die soll der Goldman das Geld überweisen. Dann hat die B.-B. das Geld als Forderung gegenüber Goldman (Interbankenkredit) , und Boeing hat sein Konto bei der B.-B. Die B.-B. möchte aber vllt. GS keinen Kredit gewähren und will Zentralbank-Geld. Entweder greift GS nun seine Reserven bei der FED an - oder aber die UST werden an die FED weiterverhökert - mit der Gutschrift bei der FED bezahlt dann bei der B.-B.

Es lassen sich noch andere Varianten aufzählen. Es ist immer dasselbe. Sobald eine Bank nicht vom Eigenkapital Anleihen kauft, sondern dafür Giral-Geld neu schöpft (das machen etwa spanische Banken, wenn sie spanische Anleihen kaufen) - ist das Geld "da". Echtes Fiat-Money eben. Die Banken können sich dieser Kreditschöpfung nur sicher sein, weil sie davon ausgehen (können), dass die Zentralbank immer als Käufer (oder wenigstens Sicherungsnehmer) stets zur Verfügung steht.

Das heißt: Die Zentralbank betreibt mit QE indirekt (über die Geschäftsbanken!) Geldschöpfung. Womit wir bei der "Propagandalüge" angekommen sind.

Optionen

Wer hat damit sonst noch ein Problem?

Schecks belasten und füllen Konten, das ändert gar nichts.

Der Witz an QE ist doch, dass zunächst NICHT die Banken diese Staatsanleihen kaufen.

Theoretisch und später können sie es, so aber kaufen Ausland und Fed, und die Banken erhalten schnell Munition, Geld für andere Zwecke. Immerhin waren sie durch die großen Kreditausfälle 2008 eher insolvent, und Assets billig. Die Fed als Bank der Banken, als Interbank ersetzt eben hier die einzelnen Banken beim Kauf und steht fürs Bankensystem insgesamt. Letztlich aber entsteht Geld halt nur über Geschäftsbanken, die Notenbank wird nur dazwischen geschaltet.

Denn fast alle Assets außer -zufälligerweise - überteuerten US-Staatsanleihen waren ab 2008 billig. Banken verzichteten auf Käufe überteuerter US-Staatsanleihen, das überließen sie ihrer QE-Zentrale Fed und dem Ausland, und zufälligerweise hatten sie genau dadurch zum richtigen Zeitpunkt massig freies billiges Geld zur Verfügung. Der Staat konnte sich massenhaft und zufällig ultrabillig verschulden, damit dem einen Teil der Bürger und Firmen durchfüttern und beim Entschulden helfen, den anderen mit Geld regelrecht zuschütten. Es ist ja nicht so, dass sich Bernanke nicht ein Leben lang mit genau dieser Situation beschäftigt hätte.

Zentralbankgeld (durch Bilanzausweitung geschaffen) bewirkt "stets" eine komplementäre Geldschöpfung bei den Banken, die der Zentralbank angeschlossen sind.

Zu "stets" - Da keine Regel ohne (hypothetische) Ausnahme, hier ist sie:

Angenommen, die FED möchte sich vergrößern und habe ein Auge auf den schicken "BoA-Tower", ein Hochhaus der Bank of America in Manhattan, geworfen. Man wird sich schnell einig, da die FED ohne weiteres bereit ist, das 5-fache des "marktüblichen Preises für Wolkenkratzer dieser Klasse" zu bezahlen. Die FED kostet der Erwerb "nichts": Sie schreibt einfach der BoA den Kaufpreis (5 vllt. 5 Mia $) auf ihrem Zentralbankkonto gut. Die FED bilanziert das Hochhaus mit dem gleichen Wert bei ihren Aktiva. Fertig. Es kommt nicht zu einer komplementären Geldschöpfung bei der BoA. Die Bilanzsumme der BoA bleibt konstant! Sollte allerdings die BoA bei einer anderen Bank eine Verbindlichkeit haben, könnte sie diese mit dem Zentralbankgeld ablösen und ihre Bilanz verkleinern).

Will nun die BoA "ein anderes Hochhaus" kaufen, sagen wir eins vom Goldman, dann kann sie aus ihrem Zentralbankguthaben damit bezahlen. Will aber die BoA von einem "privaten Anbieter" eine Hütte kaufen, dann muss dies über sie selbst oder eine andere Bank geschehen - welche das Zentralbankgeld bei den Aktiva entgegennimmt und bei den Passiva den Kaufpreis dem Verkäufer gutschreibt. Wir haben eine Bilanzausweitung bei einer Geschäftsbank.

Banken untereinander können sowohl Zentralbankgeld als auch Giralgeld verwenden, wobei nur die Zentralbank Zentralbankgeld erschaffen kann. Nach außen aber, "im Markt", kann nur Giralgeld verwendet werden. Zentralbankgeld kommt nie auf den Markt. Kauf also die FED Treasury Bonds "über Goldman", obliegt es dem Goldman, "erst" oder "zunächst" das dafür nötige "Kaufgeld" , also Giralgeld, zu erschaffen. Dazu muss Goldman seine Bilanz ausweiten. Reicht GS dann die UST, sagen wir am nächsten Tag, an die FED weiter, verändert sich die Bilanz der GS nicht mehr (d.h. es wird kein neues Geld bei Goldman mehr geschaffen), wohl aber weitet sich die Bilanz der FED.

Nochmal:

Am Montag kauft Goldman, es ist "der Tag des Giralgeldes".

Am Dienstag kauft die FED, es ist "der Tag des Zentralbankgeldes".

Zwei Tage, zweimal Geldschöpfung.

Optionen

Nach Weltuntergang 2008/09 sollte man selbst nach 5 Jahren Hausse weiter auf Bullentime setzen. Die Kontraindikatoren Ariva/ Michel sind da sehr zuverlässig.

Morgen werden die Verbraucherpreise der Eurozone bekanntgegeben. Die Inflationsrate ist zuletzt im Gleichschritt gesunken. Supermario stehen mit guten EU- Stimmungsindikatoren und überraschend schwachen Inflationsdaten alle Möglichkeiten offen.

Der Wirtschaft mit Geiz schaden, brauch die EZB auf jeden Fall nicht.

Und das wird uns Bullen weiter helfen...

Optionen

Bernanke zog, als radikaler Monetarist, daraus die Konsequenz, dass einfach die Dosis zu niedrig geweisen sei und hat entsprechend verdoppelt - mit demselben negativen Resultat. Die nachgewiesene monetäre Neutralität von QE dürfte deshalb auch der tatsächliche Grund für das Tapern sein, zumal die unbestreitbaren psychologischen Effekte ihre Schuldigkeit getan haben...

Es gibt keinen kausalen Nexus zwischen Money Base (M0) und Money Supply. Die Theorie der endogenen Geldschöpfung erklärt warum: In der realen Welt ist der Money Supply eine Funktion der privaten Kreditnachfrage. In dem Maße, wie Kredit nachgefragt wird, erzeugen Geschäftsbanken Buchgeld und damit eine Expansion des Money Supply (und umgekehrt). Auf diesen Prozess hat die Notenbank weder im guten wie im schlechten einen kausalen Einfluss. Allerdings stiften ihre Massnahmen Support insbesondere in Krisenzeiten, in dem sie den Liquiditätsfluss innerhalb des Bankensystems garantieren - was bekanntlich die ursprüngliche Funktion von QE war und nur in dieser war es erfolgreich...

Optionen

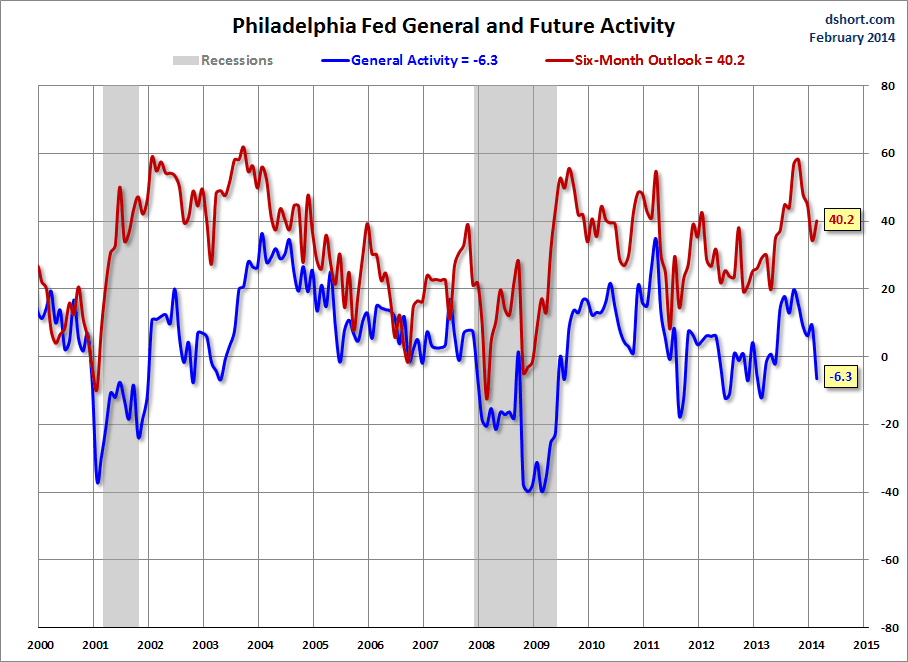

qelending.jpg (verkleinert auf 64%)