Ökonomen streiten über Verteilungsfrage

Seite 578 von 7880 Neuester Beitrag: 01.03.25 07:15 | ||||

| Eröffnet am: | 04.11.12 14:16 | von: permanent | Anzahl Beiträge: | 197.99 |

| Neuester Beitrag: | 01.03.25 07:15 | von: acmis | Leser gesamt: | 37.701.883 |

| Forum: | Leser heute: | 6.867 | ||

| Bewertet mit: | ||||

| Seite: < 1 | ... | 576 | 577 | | 579 | 580 | ... 7880 > | ||||

Optionen

Geld ist Geld. Die Inflation weiß nicht, woher das Geld kommt, sie weiß nicht einmal, welche Form sie annehmen wird (für eine Hyperinflation müssen spezielle Bedingungen zusätzlich gegeben sein). Ob das Bankensystem als Ganzes, ob einzelne Geschäftsbanken oder die Zentralbank Geld druckt, ist unerheblich. In jedem Fall wird ein monetärer Impuls ausgelöst. Und dieser bewirkt Inflation oder verdeckte Inflation; letztere etwa dann, wenn sie bei schwindender Kaufkraft die Preise stützt. Das Ergebnis ist gleich: Preisentwicklung und Kaufkraftentwicklung gehen auseinander , es gibt Disinflation, welche bei immer noch steigenden Preisen bereits eine Rezession bedeuten kann.

Es ist daher auch egal, ob Bernanke UST direkt kauft, ob er über Goldman-Sachs kauft, oder ob "nur" Goldman-Sachs kauft (und den Krempel behält). Keine dieser Banken braucht auf vorhandenes Giralgeld zurückzugreifen - jede kann das Geld "aus dem Nichts" einfach dem Verkäufer gutschreiben. Das ist nicht erst seit ZIRP/QE so - nur mit ZIRP/QE wird es besonders einfach. Mit den Anleihekäufen setzt sich jede dieser Banken über die geldpolitische Neutralität hinweg und de-kollatalisiert auf bequeme und legale Weise die Geldschöpfung -was auf lange Sicht zur Entwertung des Geldes führen muss.

Wenn etwas geldpolitisch nicht neutral ist, dann ist es die Geldschöpfung über Staatsanleihen.

Optionen

http://www.spiegel.de/wirtschaft/soziales/...ticle-comments-box-pager

Eichengreen: ... Und was die Politik der Notenbank betrifft: Die Fed hat bereits begonnen, den monatlichen Ankauf von Anleihen zu drosseln, mit dem sie die Konjunktur stimuliert. Und bislang läuft dieser Ausstieg ohne größere Probleme.

SPIEGEL ONLINE: Für die USA vielleicht. Aber in Schwellenländern wie Brasilien oder Indien hat schon die Aussicht auf eine straffere Politik der Fed für Kapitalflucht gesorgt. Was soll da erst passieren, wenn die Notenbank wirklich den Leitzins erhöht, der derzeit faktisch bei null liegt?

Eichengreen: Falls die Schwellenländer wirklich in die Krise geraten, dann wegen innenpolitischer Probleme, wie sie derzeit etwa Thailand oder die Türkei haben. Und weil sie Geld unproduktiv ausgegeben haben - so wie Brasilien für seine hochklassigen WM-Stadien. Das Geld hätte man besser ins Bildungssystem gesteckt.

SPIEGEL ONLINE: Und die US-Geldschwemme soll bei all dem keine Rolle spielen?

Eichengreen: Doch. Aber die Schwellenländer hätten sich schützen können, indem sie die enormen Kapitalströme rechtzeitig einschränken.

Aha. Soso. "Kapitalströme rechtzeitig einschränken". Wie das realisierbar sein soll, ohne den Anspruch des Dollar als Weltleitwährung zu begrenzen, erzählt Eichengreen natürlich nicht. Denn in Brasilien wurde ganz sicher nicht mit auf dem Weltmarkt zusammengekauften Real investiert, sondern über die brasilianische Zentralbank mit Swap-Konstruktion. Da hätte nach Eichengreen die Banco Central do Brasil wohl besser erklärt, dass man die (gedruckten) $$ der Gringos nicht haben wolle?

Oder, noch schlimmer (für die USA) : "Investition ja, aber bitteschön mit Realgütern!" ?

Leider hat der SPIEGEL im Interview hier nicht nachgehakt. Verpasste Gelegenheit.

Optionen

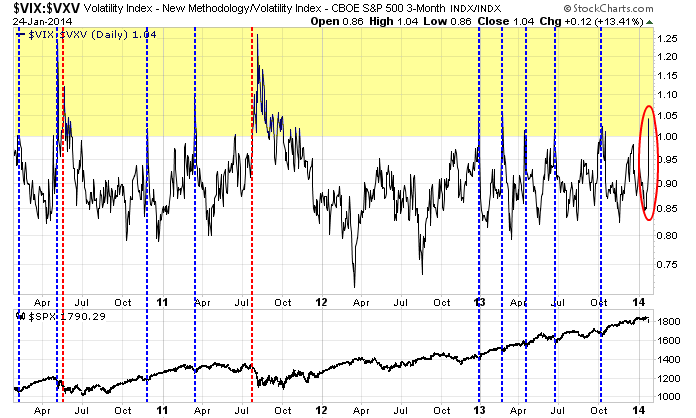

"Fear curve" indicator oversold

A review of the short and intermediate term indicators this weekend, however, suggest that equity markets are due to stage an oversold rally next week. First of all, the term structure of the "fear curve" is flashing an oversold signal. The chart below shows the VIX/VXV ratio shows that the term structure of the VIX has inverted. On Friday, we saw an inversion as VIX closed higher than three-month volatility (VXV).

In the last three years, there have been ten occasions, excluding the current, where the term structure of VIX has inverted (yellow zone). Eight of those occasions have signaled a short term market bottom (blue vertical lines).

http://seekingalpha.com/article/...e-stocks-tumbling-too-far-too-fast

Optionen

Finanzmärkte in UnruheWährungen im freien Fall

Wachstumssorgen, politische Turbulenzen und Furcht vor weniger Billiggeld haben die Finanzmärkte nervös gemacht. Ganz oben auf den Verkaufslisten: Währungen von Schwellenländern wie Argentinien und Türkei. Mehr

Optionen

In der vergangenen Woche haben die Bären einige Punkte für sich verbuchen können. Daraus schöpfen sie euphorische Freude und neigen zu Albernheiten und der Suche das Beweispunkten für den nahenden Weltuntergang.

Eine Emotionslose Betrachtung von Geld und Assets ist bei der Investition der beste Ratgeber.

ave

Optionen

Weltwirtschaftsforum in Davos Sicher ist nur: Alles ist unsicher

Das Weltwirtschaftsforum in Davos endet mit verhalten-optimistischen Ausblicken. Zum Abschluss übte Bundesfinanzminister Wolfgang Schäuble scharfe Kritik an EU-Währungskommissar Olli Rehn. Mehr

Unter Druck Die nervöse Deutsche Bank

In Deutschlands einzigem Geldhaus von Weltrang hält ein neues Lebensgefühl Einzug: von allen Seiten verfolgt. Muss Bank-Chef Anshu Jain bald gehen? Mehr

Optionen

Argentinien in schwerem Fahrwasser

Der Kursrutsch des Peso vom vergangenen Freitag zeigt die Probleme Argentiniens deutlicher als jede offizielle Statistik. Derweil streitet die Politik. Mehr

Optionen

Japan December imports: +24.7% versus 26.1% expected and 21.1% previous.

Japan December trade deficit: ¥1.302T.

Optionen

{kind=link}

Zumal uns der Markt ziemlich verhätschelt hat. Aber für Mittel/ Langfristler No Problemo.

Ok, Abverkauf am Freitag, brüten übers Wochenende mit zusätzlichen medialem Hochkochen von Problemzonen, können ohne Zweifel weitere Angsthasen produzieren.

Da das Rudel auch teils fett im Gewinn schwimmt, sind weitere Gewinnmitnahmen nicht ausgeschlossen.

Also ich halte meine Papiere weiter, seh das aktuell als übliche Zitterei einer relativ gesunden Hausse.

Man darf gespannt sein, wann Aussenstehende nun aufspringen wollen...

Optionen

Aber genau wie die Bären Haben die Bullen auch ihre Glaubenssätze und können sich nur steigende Märkte vorstellen.

Sollte der Aktienmarkt so eine Blase bilden wie der Anleihemarkt die letzten Jahre, sind 15000 im Dax drin.

Die negative Verzinsung kann durchaus noch viele weitere Helden produzieren, die sich aufs Glatteis (Dax) trauen.

Ist meine Spekulation als Bulle...

Optionen

Mit seiner Umfragebreite spiegelt der Ifo Index einen recht guten Stand der Dinge in der dt. Wirtschaft.

Das hat auf die Börsen keine unmittelbaren Auswirkungen da Börsen und Wirtschaft nur langfristig Hand in Hand laufen.

Kurzfristig sind die Aussagen der Notenbanker und die Realverzinsung (die fast überall negativ ist) entscheidender für den weiteren Verlauf der Bewertungen von Assets.

Rücksetzer sind jederzeit möglich wie auch der plötzliche Wideranstieg.

ave

Optionen

Zeitpunkt: 28.01.14 10:20

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - Beleidigende Wortwahl. (Drittletzter Absatz)

Optionen

Was unter deinesgleichen offenkundig blinden Hass und ungehemmte Vernichtungswut auslöst... völlig irre - aber ausschließlich dein Problem.

"Bürgerlich-konservativ" willst du also sein :-o) lächerlich. Schon deiner verhetzten Sprache nach kennst du sowas doch nur aus sehr weiter Ferne. Die Sozaildemokratie hat in Deutschland die moderne bürgerliche Gesellschaft entscheidend mit aufgebaut. Gesetz für Gesetz, das weiß jeder Bürger.

Die anfänglich sehr auf nüchterne Wirtschaftsakrobatik bedachte AFD verrennt sich mehr und mehr im Kleinklein von Grabenkämpfen und dem Einsatz für sehr merkwürdige Positionen die öffentlichkeitswirksam präsentiert werden.

Es wäre schön ein wenig mehr Professionalität und Nachhaltigkeit im politischen Berlin zu sehen. Wahrscheinlich ist das kaum möglich da zur Einführung von Nachhaltigkeit auch immer Entbehrungen im jetzt und heute notwendig sind. Dazu ist der Mensch -und am Ende sind Politiker ja auch nur normale Menschen- anscheinend kaum in der Lage.

Beschweren darf ich mich nicht solange ich nicht gewillt bin mich politisch zu engagieren und meine Hoffnungen nur auf Ausbruch der Vernunft in Berlin setzte.

Reden und Handeln sind eben zwei unterschiedliche Paar Schuhe.

ave

Optionen

...denn wie soll man es sonst verstehen, dass eine Bank, die nirgendwo mehr Kredit hat (de facto insolvent und nicht nur illiquide), ihre "heimische" Zentralbank als Vehikel dafür nutzen kann, noch Geld ins Ausland zu überweisen? Auf dass sie dann in irgendwelchen EZB-Salden landen?

Warum hat man nicht die Regel eingeführt: "Wo ELA greift / greifen muss, da auch Kapitalverkehrskontrolle?" Wie blöd ist das denn? Dass man es erst bei Zypern "gemerkt" hat - das ist doch unglaublich!

Den Gedanken, dass die Bundesbank hier nur der Kapitalflucht das Wort redet, den hatte ich auch - siehe fast parallelen Post

http://www.ariva.de/forum/...en-Thread-283343?page=4378#jumppos109451

Und die überraschend simple Erkenntnis ist: Ohne Kapitalverkehrskontrolle ist eine Vermögensabgabe frucht - und sinnlos, wahrscheinlich kontraproduktiv. Mit Kapitalverkehrskontrolle braucht man gar keine Vermögensabgabe mehr, da der € nun an die Kandare gelegt und sozusagen unschädlich gemacht ist.

Optionen

Eine krisenhafte Zuspitzung ist auch nicht plötzlich da - das Zuspitzen braucht Zeit. Und da man nicht mit andauernden Kapitalverkehrskontrollen leben kann, setzt sich viel Geld schon während der Zuspitzung ab und nicht erst nach dem Beschluss am schwarzen Wochenende. In Zypern war auch kaum noch russisches Schwarzgeld in den betroffenen Banken. Es ist dort nicht nur ins Ausland geflüchtet sondern erstmals zu anderen Banken. Und die blödsinnige 100.000 € Freigrenze hat dann auch noch indirekt viele Betriebe umgebracht.

Ein Grund für die niedrigen Zinsen bei uns sind die vorherrschenden Ängste. Viel Geld aus dem Norden mag nicht mehr in den Süden und manches Geld aus dem Süden flüchtet in den Norden - auch wenn noch lange keine Zuspitzung vorliegt, wie momentan. Und das Geschwätz der Bundesbank fördert diesen Prozess. Dieses Geschwätz schädigt den deutschen Sparer und "subventioniert" unseren Finanzminister. Soviel zu sparerfreundlichen Bundesbank.

Finanztheorien sehen (stets) die Wirtschaft in einer Wolke befindlich, deren Ränder von math. Quantitätsgleichungen( welche zugleich Randbedingungen sind) unscharf begrenzt werden . Indem die Randbedingungen quasi weg-definiert werden (weil die Wirtschaft sich ja in der Wolke und nicht an deren Rand befindet). Das eröffnet den Weg für Entscheidungsfunktionen, deren differentielle Betrachtung (mit Differentialgleichungen) wunderbare Modellierungen von lokalen Minima und Maxima, lokalen Gleichgewichten etc. , ermöglicht. Damit lassen sich viele Paper schreiben und Professorenkarrieren begründen.

Die Realwirtschaft sieht den Zusammenhang von Produktion und Reproduktion stets als gegeben an. In der Realwirtschaft ist Verschuldung stets aufgeschobene Reproduktion. Mit "aufgeschoben" ist hier nicht gemeint, dass die Reproduktion durch Kredit weggeschoben ist. Sondern nur eine zeitliche Verzögerung, wobei zeitgleich Verschuldungsprozesse (Verschuldung finanziert Produktion) und Entschuldungsprozesse (Entschuldung finanziert Reproduktion) ablaufen. Dieser Prozess ist eine Selbstverständlichkeit realen Wirtschaftens. Man bemerkt ihn erst dann, wenn Reproduktion nicht mehr selbstverständlich ist - etwa weil der Schuldner gar nicht leistungsfähig ist. Die Realwirtschaft, gewissermaßen "an den Rand getrieben", sucht sich dann einen neuen , leistungsfähigeren Schuldner. Deswegen sinken in Deutschland die Arbeitslosenzahlen, während sie anderswo in Europa steigen.

Ein finanztheoretisches Modell dieser Entwicklung wird man nirgendwo finden. Insbesondere sind sämtliche Finanztheorien bei der Vorhersage einer solchen Entwicklung gescheitert. Sie können das auch gar nicht leisten, weil sie den Zusammenhang zwischen Produktion und Reproduktion als Parameter einführen müssten. Sie würden dann erkennen, dass dieser Parameter alle anderen Einflußgrößen auf lange Sicht dominiert. Jede monetäre Theorie fände mit dieser Erkenntnis ein jähes Ende.

Die Verbannung der Finanztheorien aus den Zentralbanken, die Beschränkung der Banken auf Sicherstellung des Geldumlaufs und deren Ende als "Investmentbanken" in jeder Form ist aber Voraussetzung für jede mögliche Gesundung des wirtschaftlichen Systems (auf jeden Fall in Europa, aber auch weltweit).

Optionen

Wenn man der Entwicklung der Geldmenge M2 Glauben schenken darf, dann kann davon keine Rede sein. Die amerikanischen Banken jedenfalls sahen sich nicht größerer Kreditrückzahlung ausgesetzt. Ein "Deleveraging"sähe anders aus.

Offenbar sind nicht Kredite, sondern andere "Instrumente" abgewickelt worden, die der sog. Schattenbanken. Mit "Instrumenten" sind hier insbesondere Kreditverbriefungen zu erwähnen. Deren Abrauchen wurde dann in europäischen Bankbilanzen sichtbar (z.B. in denen der dt. Landesbanken). D.h. die "Finanzkriese" war im Wesentlichen ein US.am. Exportprodukt.

Nachstehend Quelle FED St. Louis, Geldmenge M2 , Grafik unverändert.

http://research.stlouisfed.org/fred2/series/WM2NS?cid=29

Optionen

fredm22014m1.png (verkleinert auf 80%)

Wenn eine Investition im Ausland vorgenommen werden soll, müssen USD in lokale Währung getauscht werden (sofern die Verkäufer nicht sofort USD akzeptieren). Der Weg über einen Kredit in lokaler Währung ist problematisch, denn bei Ablauf wird der Kredit in lokaler Währung fällig. Für den Investor ergibt sich ein Währungsrisiko. Doch mit der Weltleitwährung wird ein anderer Weg beschritten, der für den Investor viel günstiger ist. Hierzu wird mit USD die lokale Währung gekauft. Das würde bei größerem Kapitaleinstrom die lokale Währung aufwerten lassen - was nicht gewünscht ist. Die (lokale) Zentralbank sieht sich daher veranlasst, selbst lokale Währung gegen USD herauszugeben. Statt eines Rückzahlungsanspruchs in lokaler Währung hält das Land, welches von der Investition beglückt wird, nun einen Anspruch in Dollar gegen das Banksystem der USA (= letztlich die FED). Die Auslandsinvestition führt also zur Ausweitung der Bilanz der lokalen Notenbank und zur Ausweitung der eigenen Geldmenge. Wenn die Investition aus den USA kreditgestützt war, hat die lokale Notenbank die damit verbundene Geldmengenausweitung nachgebildet. Dafür fallen im Zielland keine Zinsen an. Zinsen werden nur in den USA gezahlt (vom Investor an die kreditierende Bank).

Nun kann die Zentralbank des Ziellandes die eingekauften USD theoretisch behalten - das wird sie aber nur teilweise umsetzen können. Allein schon deswegen, weil der Kapitaleinstrom (= rein monetäres Kapital) auch Importe auslöst / auslösen kann.

Kommt es zur "Rückführung des Kapitals", bedeutet dies einen Verkauf der eigenen Währung gegen USD. Der Rückverkauf läuft nicht symmetrisch zum Hinkauf ab. Denn die eigene Notenbank kann nur mit Eigenbestand an USD den Rückverkauf unterstützen - sofern sie ihn hat. Hat sie nicht mehr genügend USD, bricht der Kurs der eigenen Währung ein; u.U. sehr heftig und sehr rasch. Am Ende bleibt die Währung beschädigt zurück.

Daher erscheint die beständige Expansion der $-Menge der logische Schritt, der den unangenehmen Folgen einer Rückabwicklung vorbeugt. Dass die Staaten dabei den USA zinslosen Kredit zur Verfügung stellen, wird gerne in Kauf genommen. Die USA haben somit - alleine über die Notenpresse- jederzeit und zinslos Zugriff auf Realkapital "abroad". Deswegen verwende ich den Begriff: "Dollar-Trade". Besser kann es nicht laufen für die USA. Man könnte auch formulieren:

Die Geldpolitik der USA und mit ihr die FED sind jederzeit durch die Globale Wirtschaft gedeckt.

Optionen

Die Charts hinsichtlich der hohen Verbindlichkeiten von US Studienkrediten wurden vielfach eingestellt. Hier ein Artikel der eine andere Sichtweise beleuchtet, der den Staat in der Rolle des Preistreibers via Kreditgaratien sieht:

Intersting article on student loans and the role of the government:

http://seekingalpha.com/article/...nt-debt-bad-loans-or-bad-education

With government guaranteeing the student debt, talk of free market forces is a fantasy. This instead is welfare for the for-profit education companies and for non-profit and public institutions. And it pushes up tuition prices artificially, shown above growing at roughly three times the rate of prices overall in the economy.

Optionen

Eine dieser Wahrheiten ist der Versuch der Verschwörungstheoretiker hinter allen Handlungen der Geschäfts- und Zentralbanken eine stets koordinierte Aktion zu vermuten. Im Zentrum der Macht stehen in dieser Betrachtung stehen dann die üblichen Verdächtigen auf die ich hier nicht eingehen will.

ave