Ökonomen streiten über Verteilungsfrage

Seite 525 von 7951 Neuester Beitrag: 22.07.25 14:29 | ||||

| Eröffnet am: | 04.11.12 14:16 | von: permanent | Anzahl Beiträge: | 199.757 |

| Neuester Beitrag: | 22.07.25 14:29 | von: obgicou | Leser gesamt: | 41.487.997 |

| Forum: | Leser heute: | 51.381 | ||

| Bewertet mit: | ||||

| Seite: < 1 | ... | 523 | 524 | | 526 | 527 | ... 7951 > | ||||

Optionen

Dass die aktuelle Geldpolitik genau das nicht ist, wofür sie gehalten wird, nämlich ein kreditfinanziertes Konjunkturprogramm (in der Verlängerung von rechtsaussen: um die Taschen von Goldman zu füllen) zeitigt bestimmte Konsequenzen makro und auf die Märkte, auf die ich regelmässig hinweise. Eine besteht darin, in den US die postrecessive Phase zu dehnen, was sich in einem auf der Zeitachse gedehntem Bullmarkt spiegelt...

Kreditgeld, Inside Money, wird von den Geschäftsbanken entsprechend der Kreditnachfrage geschaffen. Kreditnachfrage also ist kausal und auf die hat Geldpolitik nur streng limitierten Einfluss. Im Prinzip ist sie eine Funktion des Privatbankensystems, um dieses bei seinem Job, Kreditgeld zu erzeugen, zu supporten (und nicht etwa zu ersetzen!). In den US übrigens bekanntlich auch formal...

Optionen

was little changed at 7.2 percent, the U.S. Bureau of Labor Statistics reported today.

Employment increased in construction, wholesale trade, and transportation and warehousing.

Household Survey Data

The unemployment rate, at 7.2 percent, changed little in September but has declined by

0.4 percentage point since June. The number of unemployed persons, at 11.3 million, was

also little changed over the month; however, unemployment has decreased by 522,000 since

June. (See table A-1.)

Among the major worker groups, the unemployment rates for adult men (7.1 percent), adult

women (6.2 percent), teenagers (21.4 percent), whites (6.3 percent), blacks (12.9 percent),

and Hispanics (9.0 percent) showed little or no change in September. The jobless rate for

Asians was 5.3 percent (not seasonally adjusted), little changed from a year earlier.

(See tables A-1, A-2, and A-3.)

In September, the number of long-term unemployed (those jobless for 27 weeks or more)

was little changed at 4.1 million. These individuals accounted for 36.9 percent of the

unemployed. The number of long-term unemployed has declined by 725,000 over the past

year. (See table A-12.)

Both the civilian labor force participation rate, at 63.2 percent, and the employment-

population ratio at 58.6 percent, were unchanged in September. Over the year, the labor

force participation rate has declined by 0.4 percentage point, while the employment-

population ratio has changed little.

Hier der gesamte Bericht:

http://stats.bls.gov/news.release/empsit.nr0.htm

Optionen

"Was etwas anderes ist als mit dem Finger empört auf die Differenz zwischen Wunschbild und Realität zu zeigen" und andere an solchen Stellen zu "Rechtsaußen" zu erklären - ein bemerkenswerter Kampfstil in einer reinen Sachfrage ;-o)

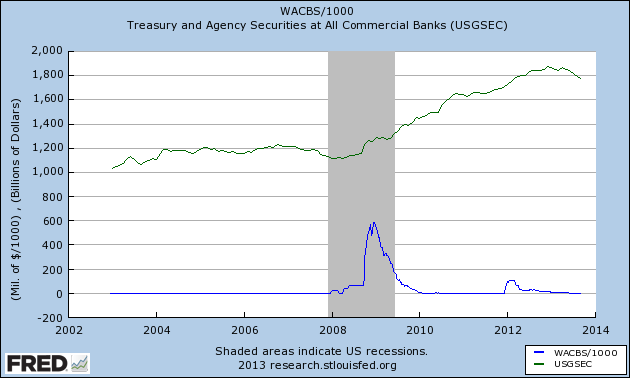

blau: Swap Central Bank Liquidity (WACBS) : Null

grün: Treasury and Agency Securities at All Commercial Banks, Abverkauf an Fed: Null

Angehängte Grafik:

fredgraph.png (verkleinert auf 80%)

fredgraph.png (verkleinert auf 80%)

Reine Spekulation aber es scheint mir eine Shortgelegenheit mit gutem CRV.

Warten wir ab.

ave

Optionen

Von wegen Gerechtigkeit

Meinung Das deutsche Steuersystem will Gerechtigkeit schaffen - ist mit dieser

Aufgabe aber sichtlich überfordert. Emotionen bestimmen die Debatte. Die steuerpolitischen Pläne der angehenden Koalition sind allerdings nicht nur ängstlich, sondern auch ungerecht: Sie belasten besonders diejenigen, die wenig verdienen. Ein Kommentar von Guido Bohsem

mehr: http://www.sueddeutsche.de/politik/...n-wegen-gerechtigkeit-1.1800225

Optionen

Graaatulation...

Tatsächlich sind die US- Zahlen schlechter ausgefallen als erwartet. Damit besteht Hoffnung, dass die Fed nicht geizig wird.

Für uns Bullen ist top, dass selbst im luftleeren Raum vor den Daten schon gekauft wurde. Das sagt uns, dass noch jede Menge Seiteneinsteiger mit den Hufen scharren--- also aufspringen wollen.

Fazit. Dabeibleiben und weiter laufen lassen, basta...

Optionen

....: Über 200 Atom- U-Boote soll die Sowjetmarine besessen haben. Als die Sowjetunion zusammenbrach, verfiel die Flotte, die U-Boote wurden zu tickenden Zeitbomben. Ein Transportschiff mit radioaktivem Abfall sank mit voller Ladung, Serviceschiffe wurden mit Absicht versenkt, in den Häfen rosteten die U-Boote. Vor der Arktis-Insel Nowaja Semlja sollen 20 000 Container mit radioaktivem Abfall auf dem Meeresgrund liegen. Etwa 100 U-Boot-Sektionen sind noch für die Lagerung in der Saida-Bucht vorgesehen. Sie liegen an den Piers der Saida-Bucht, in der nahen Nerpa-Werft oder in anderen Buchten der Kola-Halbinsel. ....

http://russland-heute.de/articles/2012/05/14/..._atommuell_14472.html

das war ja nun wirklich nötig

Optionen

http://de.wikipedia.org/wiki/Transmutation

Optionen

Und Dein Chart: Grün zeigt, das die GB mit Ausnahme der letzten Monate mehr Bonds reingenommen hatten als an die Fed oder sonst wohin abgegeben. Blau zeigt Swaps, die die Fed mit ausländischen ZB Währung gegen Währung gelegentlich durchführt, um deren Versorgung mit US$ sicherzustellen. Einen sachlichen Zusammenhang mit QE gibt es nicht. Such Dir also bitte was besseres...

Optionen

Ich sehe auch noch nicht den nächsten Bärenmarkt sondern zunächst nur die Notwendigkeit einer Korrektur. Es ist nichts gekauft da mein Kauflimit nicht erreicht wurde. Liege ich falsch so bin ich bei 9100 Punkten per SL wieder raus.

Mir ist die Dynamik in der Entwicklung durchaus bewusst. Edelmetalle halte ich zur Zeit für interessanter als Shorts. Eine Diskussion über diese Assetklasse ist fast unmöglich also lasse ich es.

Somit nur als Randbemerkung: In Edelmetallen bin ich long.

ave

Optionen

Für die meisten der 50 größten Banken Europas bleibt die Refinanzierung ein Problem. Es fehlen nach S&P-Berechnungen mehr als eine Billion Euro. Französische, spanische und skandinavische Banken hängen hinterher.

Frankfurt. Die Refinanzierung bleibt für die meisten der 50 größten Banken in Europa nach einer Studie von Standard & Poor's (S&P) ein Problem. Ende vergangenen Jahres fehlten 36 Instituten nach Berechnungen der Ratingagentur noch insgesamt 1,3 Billionen Euro, um die künftigen Anforderungen der Regulierer an ihre stabile langfristige Refinanzierungsbasis zu erfüllen. Zwei Jahre vorher hatte die Lücke noch 2,1 Billionen Euro betragen. 80 Prozent davon entfallen auf französische und spanische sowie skandinavische Banken

http://www.handelsblatt.com/unternehmen/banken/...roblem/8970834.html

Optionen

Denn es gibt nunmal in US unstrittig seit ein paar Jahren ein ganz gewaltiges Konjunkturprogramm, das fährt der Staat. Die Geldpolitik der Fed finanziert es mit. Wer dieses Programm effektiv finanziert hat, erkennst du einfach daran, wer die Staatsanleihen tatsächlich hält, und nicht daran, durch wessen Hände sie kurz nach Emission liefen. Das ist fast zur Hälfte das Ausland, und das ist inzwischen eben in erheblichem Umfang die Fed.

Der Unterschied bei Fed-Käufen: sie finanziert den Staat gegen Anleihen mit ihrem eigenen Geld, mit neuem Geld, sie leiht sich keins. Dieses Geld kommt zusätzlich ins Spiel, es wird vom Staat komplett ausgegeben, es landet so auf privaten Konten von Banken, die dadurch über diese neuen Fedguthaben verfügen.

Sie haben dafür nichts geswapt, weder Anleihen an die Fed verkauft (grüne Linie) noch an die Fed verliehen (blaue Linie.

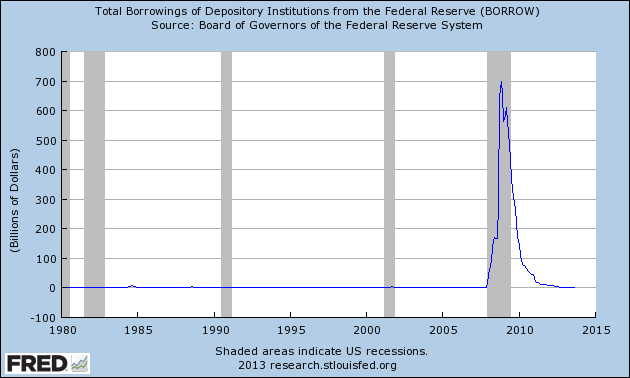

Der Chart war tatsächlich verwechselt, aber nicht schlimm, denn Total Borrowings of Depository Institutions from the Federal Reserve (BORROW) sieht praktisch identisch aus, nur ohne den dann längst überflüssigen 2012er-Buckel)

"Kreditgeld, Inside Money, wird von den Geschäftsbanken entsprechend der Kreditnachfrage geschaffen. Kreditnachfrage also ist kausal und auf die hat Geldpolitik nur streng limitierten Einfluss."

Ja, aber wenn der Staat u.a. neues Fed-Geld raushaut, steigen die privaten Konten eben auch. Ganz ohne GB-Bankkredit, aber durch ZB-Bankkredit, dessen Einfluss eben nicht streng limitiert ist.

"Im Prinzip ist sie eine Funktion des Privatbankensystems, um dieses bei seinem Job, Kreditgeld zu erzeugen, zu supporten (und nicht etwa zu ersetzen!)."

Der Support liegt schon mal darin, dass die Banken auf diese Art liquider werden, billigen Kredit ausreichen können, und mit der per Verschuldung angekurbelten Zirkulation eben auch Assets teurer werden, so werden sie auch solventer. Während die Kreditnachfrage schrumpfte und viel getilgt wurde, wurde die dadurch entzogene Geldmenge überkompensiert und ersetzt.

Der Support lag auch darin, dass sich das Bankensystem zersetzt hatte. Da im Interbankenmarkt Verpfändungen in den Konten untereinander unsicher wurden oder stark schwankend waren, verlangte man dort plötzlich Bargeld, oder äquivalent Überweisungen aus Kontoguthaben bei der Fed. Diese Kontoguthaben lagen aber bei den BAnken erst ausreichend vor, als der Staat sie durch Fed-Verschuldung erworben und übertragen hatte. Ansonsten hätte man in den Banken Liquidität deflationär sparen müssen: Weniger Asset-Käufe, weniger Hebel, weniger Kreditausreichung, oder ein LTRO wie die EZB machen müssen.

Ein Effekt von Wirtschaftsschwäche, Konjunkturankurbelung und QE: Dollars werden gehortet, das ist in dieser Form neu. Von Privaten, Unternehmen, und auch Banken. Nicht nur im Inland, auch im Ausland. Als Puffer, Handelsmittel, Vermögen, Einsatzpotential, als verfügbare Anlage mit geringeren Risiken als viele teure Assets oder Realinvestitionen, mit kleineren Zins- oder Inflationsverlusten. Deswegen sinkt er bisher auch nicht so, wie die Dollarvermehrung erwarten ließe.

Ein "Nonevent", ZB-GB-Swap, "neutral", "typische Zyklik" oder ein "Gerücht von politischen Rechtsaußen" sind die sehr hohe, schnelle Staatsverschuldung und QE jedenfalls nicht, was immer die Effekte davon auch sein mögen.

Dein Borrow-Chart zeigt die Voraussetzung für QE: Banken leihen sich massiv Reserves, weil der Interbankenmarkt zusammengebrochen war. Sprich sie leihen sich von der Fed Liquidität zum Diskontsatz gegen Vorlage von Collaterals. QE ist im Prinzip nichts anderes, nur dass die aktive Seite wechselt: Die Fed nimmt den GB Assets wie Bonds zu Marktpreisen ab und tauscht sie in Liquidität. Stammten die Assets nicht aus ihrem Bestand, wie von Dir gemutmaßt, wäre dieser Vorgang logisch jedoch gar nicht möglich...

Der Ausgangspunkt von QE war selbstverständlich die klamme Lage der GB nach Lehman ff. QE war also im Ausgang Teil von Nothilfemassnahmen, um Geldsystem und Interbankenmarkt wieder flott zu bekommen. Erst in der Folge hat sich dann - man war auf den Geschmack gekommen - das grosse QE-Narrativ des Money Printings entwickelt, dem man sich besser nicht in den Weg stellen sollte ('Wealth-Effect'). Einem Weg, der mit Bärenleichen gepflastert wurde, den Überlebenden zur Mahnung....

Dein Chart zeigt, dass QE die Ausleihe zum Diskont ersetzt. Nichts weiter:

Optionen

Angehängte Grafik:

fredgraph_borrow.png (verkleinert auf 80%)

fredgraph_borrow.png (verkleinert auf 80%)

Optionen

Das war die Jahre über aber nicht der Fall. "Stammten die Assets nicht aus ihrem Bestand, wie von Dir gemutmaßt, wäre dieser Vorgang logisch jedoch gar nicht möglich..." eben ;-o), denn der Bestand der Banken stieg ja. Es wurden effektiv nur Neuemissionen gekauft.

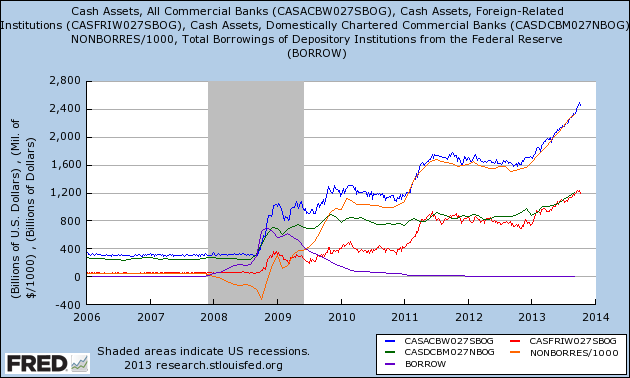

Die Geld-Ausleihungen der Fed (lila, borrow) halfen im Bankrun 2008 (braun: eigene Geldmittel aller Banken waren negativ). Die Geldmittel der Banken stieg danach durch QE auf satte 2,5 Billionen, verkauft hatten sie dafür aber gar nichts. Dieses Geld war von Staat/Fed für ihre Kunden "gedruckt" worden und bei den Banken einfach eingelaufen.

Diese Geldmittel (blau) lassen sich horten. Sie liegen inzwischen nur noch zur Hälfte bei inländischen Banken (grün) und zur Hälfte bei ausländischen Banktöchtern (rot). Vom Ausland her wurden also für 1,2 Billionen keine Rückkäufe für Waren, Assets, Treasuries in US getätigt. Diese Hortung könnte mMn mit ulkigen Effekten noch viel weiter ansteigen...

Angehängte Grafik:

fredgraph_(17).png (verkleinert auf 80%)

fredgraph_(17).png (verkleinert auf 80%)

Nur meine Meinung dazu unter Berücksichtigung dass die Begehrlichkeiten in allen westlichen Staaten durch die Politik immer mehr Steuererhöhungen zuerfinden die Wende einleiten dürfte. Die Planwirtschaft hat sogar die USA erreicht.

Sternzeichen

Keiner kann die Ängste, Hoffnungen, Vorurteile der Karawane--- und ihre Reaktionen berechnen.

Fakt ist aber nun mal, dass Börsen nicht im Boom steigen, sondern wenn viel Liquidität im Markt herumlungert-- und ihr langweilig wird.

Der Trend ist aktuell stark und ich würde mich da nicht gegen stemmen.

Ich persönlich hatte letzte Woche aussergewöhnliches Pech. Meine PNE Wind Aktie trudelte für ne gute Stunde unter den 200 Tage Schnitt und wurde ausgestoppt. Danach gings wieder steil nach oben.

Tja.... Die Börse ist nun mal eine französische Hure. Total geiiiiiil--- aber auch hinterfotzig...

Optionen

Wenn man also annimmt, dass die Zinsen noch sehr lange so niedrig bleiben, eventuell noch etwas niedriger werden, sind die Aktien momentan im Vergleich zu anderen Anlageklassen noch billig. Der gemeine Spekulant hat allerdings die (Un-)tugend die Zukunft nur aus Sicht der Vergangenheit zu bewerten. Und deshalb wird er noch etwas brauchen bis er realisiert hat, dass die Niedrigzinsen noch lange nicht vorbei ist. Nicht unwahrscheinlich, dass wir in absehbarer Zeit Hinterlegungsgebühren für unsere Einlagen bei den Banken zahlen müssen, dass der Zins also in bestimmten Bereichen negativ wird. Spätestens dann werden auch unsere Permabären die "Neue Welt" realisieren. Spät aber immerhin und wer zu spät kommt, den bestraft das leben.

Das bedeutet alles nicht, dass wir nicht erhebliche temporäre Rückschläge in der Aktienpreisentwicklung erleben werden. Es bedeutet nur, dass man seine fundamentale Brille ändern muss. Ansonsten verpasst man die möglichen Kaufpunkte oder steigt zu früh aus.

Wenn ich deine Aussage dazu nehme, dann dürfen die Dividenden der Aktiengesellschaften falls die Dividenten ausgezahlt werden auf diesen Zinsfuss und sogar darunter fallen damit Aktien zeitgemäss bewertet werden.

Wenn ich das so betrachten würde und die erwartende Dividende 2014 der aktuellen DAX Unternehmen nehme dann kann ich den DAX auch mit 18 000 bewerten.

Auf der anderen Seite sehe ich dann auch das die Armut in weiten teilen der Bevölkerung stark zunehmen wird weil derer Kapital/Anlagewerte dann wohl entwertet wird.

Da die Dinge nicht so einfach sind und sehr komplex sind, würde ich sagen die Kapitalmärkte reiten gerade auf der Rasierklinge und hoffen das die breite Masse es nicht merkt.

Für mich selber bedeutet das weiter machen wie bisher, weil ich denke meine Strategie stimmt immer noch.

Sternzeichen

1. Das KGV von gestern, an dem gemessen Aktien billig erscheinen. Damit es dabei bleiben kann, müsste in Sachen Earnings weiterhin ein Rekord auf den nächsten folgen.

2. Das Zinsniveau von gestern, welches sachlich falsch einer übergeordneten Zentrale in die Schuhe geschoben wird, die - ebenso sachlich falsch - das Platzen einer Bondblase zu befürchten und zu verhindern hätte. Tatsächlich reflekiert das Zinsniveau Erwartungen des Marktes zur Konjunktur bzw zur Kreditnachfrage. Dass diese Erwartungen sich ändern können ist a historisch evident und b bereits der Fall...

Du kritisierst die Permabären (was heute billig zu haben ist), teilst aber ihren Denkfehler, eine übermächtige Zentrale würde die Entwicklung an den Märkten kontrollieren und nach Bedarf steuern. Dass trotz dieser unbegrenzten Möglichkeiten der Zentrale erst neulich noch eine Great Recession zugelassen wurde, sollte eigentlich diesem Denkfehler die Grundlage entziehen. Tut es aber nicht, denn 'diesmal ist anders'. Eine neue Geldwelt, ein neues Paradigma, dem sich auch tatsächlich tradende Permabären wie Stöffen nicht in den Weg stellen wollen.

Die flächendeckende Verbreitung diesses Narrativs, des Respekts vor der scheinbaren Macht des Faktischen, ist für die AZ eine glasklare Indikation für ein Austoppen des übergeordneten Trends. Am 27.12. wird es soweit sein...