Ökonomen streiten über Verteilungsfrage

Seite 483 von 7956 Neuester Beitrag: 03.08.25 14:54 | ||||

| Eröffnet am: | 04.11.12 14:16 | von: permanent | Anzahl Beiträge: | 199.876 |

| Neuester Beitrag: | 03.08.25 14:54 | von: Fillorkill | Leser gesamt: | 41.780.858 |

| Forum: | Leser heute: | 23.147 | ||

| Bewertet mit: | ||||

| Seite: < 1 | ... | 481 | 482 | | 484 | 485 | ... 7956 > | ||||

Optionen

Wir haben immer noch September--- den Übelsten aller Börsenmonate.

Aber anscheinend steht immer noch jede Menge Kohle im Abseits--- die nun auch endlich mal zum Licht ( Dax) will...

Na denn...

Optionen

Gleichzeitig will "Wonderful- Ben" auch an seiner Nullzinspolitik festhalten, bis die Arbeitslosenrate auf 6,5 Prozent zurückgegangen ist.

Derzeit liegt sie noch bei 7,6 Prozent.

Wir dürften also mittelfristig weiter steigen....

Optionen

Die einmal mehr getäuschten Bären, die wie immer ihren ideologischen Bias ('manipulierte Märkte, fundamental völlig unberechtigte Hausse, Money Printing, Tapering') traden und ihre Charts entsprechend einzeichnen, werden es nicht glauben wollen - aber der Bärenmarkt steht vor der Tür. Fast jedenfalls, denn vorher hat das Schicksal noch eine ultimative Kapitulationsphase angesetzt ('mit den Wölfen heulen'). Ich geb rechtzeitig Bescheid !

Optionen

Klassische Inflation ist wechselseitiges Höhertreiben von Preisen und nominaler Kaufkraft. Ursache ist immer eine relative Verknappung des Angebots gegenüber der Nachfrage. Typisch ist eine Steigerung der Geldumlaufgeschwindigkeit, welche sich als Geldverknappung auswirkt und die Zinsen steigen lässt. Dem wiederum wird mit Geldschöpfung begegnet. Die Geldschöpfung wirkt additiv auf die Nachfrage, was zu Überhitzungserscheinungen der Wirtschaft mit überadditiven Preisanstiegen und realen Kaufkraftverlusten führt. Das System wird instabil; Rezessionen und Boomphasen wechseln in rascher Folge ab, Langfristinvestitionen schwierig bis unmöglich, Hortungsphänomene treten auf, teilweise werden Preise staatlich festgesetzt usw.. Die Geldpolitik wird schließlich die Aufforderung begreifen, diesem Treiben und der Inflation ein Ende zu machen.

Tut sie das nicht, wird das Angebot relativ oder absolut (Hortung) immer knapper werden, Langfristgüter (Vermögenswerte) vom Markt verschwinden. Die Hortung erfasst schließlich die Gütermärkte in allen Bereichen. Tauschhandel setzt ein. Surrogate wie „Zigarettenwährung“ ersetzen das Geld. Der Geldumlauf erreicht eine absurde Geschwindigkeit. Geld ist bestenfalls noch für taggleiche Umsätze brauchbar. (Wir sind in der Hyperinflation angekommen).

Was ist:

Das QE/ZIRP-Bankensystem hat an einer Hyperinflation kein Interesse. Es geht nicht darum, das Geldsystem zu zerstören, sondern ihm zu einer bislang nicht gekannten Wirksamkeit zu verhelfen: Im „New Normal“ ist die Kaufkraft der Banken ALLES und die Kaufkraft der anderen Marktteilnehmer NICHTS. Somit lassen sich bislang für unvereinbar gehaltene Entwicklungen gleichzeitig durchsetzen:

- Die Inflationierung von Vermögenswerten, „Assets“

- Die Deflationierung der allgemeinen Kaufkraft

wobei unter „Assets“ alles verstanden werden kann, was sich als Knappheitsgut eignet. Insbesondere kann, im Unterschied zur klassischen Hyperinflation, Hortung MIT der Geldfunktion durchgesetzt werden. Wobei die Geldfunktion als schiere Wirkung von (unbegrenztem) Fiat-Geld zu begreifen ist - es reicht die Wirkung; reale Umsätze sind nicht einmal nötig.

Die zwingende Folge ist eine Marktaustrocknung. Wir sind in der Hyperstagflation angekommen. Diese wird in der Öffentlichkeit als „Preisstützung in Keynes’ Sinne“ verkauft - was eine glatte Lüge ist. Die Lüge wird aber geglaubt!

Die weitere Folge ist eine Echo-Arbeitslosigkeit. „Echo“ deshalb, weil sie zeitlich deutlich versetzt zur „Finanzkrise 2008“ auftritt bzw. auftreten wird. Wenn z.B. in Deutschland VW seine Autos nicht mehr verkaufen kann (was der Entwicklung der Kaufkraft geschuldet ist), dann ist das ein absolutes Alarmzeichen. Das allerdings spricht zunächst nicht gegen einen weiteren Anstieg der VW-Aktie. Hier sei an die „Kursfantasien“ des Neuen Marktes erinnert.

Im Rückblick - in zehn Jahren - wird man über die Zentralbanken und die prominenten (Geld-)Politiker unserer Zeit den Kopf schütteln.

Optionen

Nun kann man nur spekulieren wie es zu dieser Unerwarteten Haltung gekommen ist.

-Die Schuldenobergrenze in den USA wird im Oktober erreicht, die politischen Lager stehen sich unversöhnlich gegenüber, ein Kompromiss ist nicht in Sicht.

-Die Zinssensivität der US Wirtschaft- und Verbraucher wurde falsch eingeschätzt. Seit dem die Erwartung einer Kürzung der Anleihekaufprogramme in die Welt gesetzt wurde antizipierten die Anleihemärkte diesen Schritt. Der höhere Zinssatz führte am Immobilienmarkt bereits zu Abkühlungstendenzen.

-Inflation in der Realwirtschaft -jenseits der Vermögenswerte- ist bisher nicht spürbar.

-Europa wartet auf die Bundestagswahl und hält alle größeren Probleme und Forderungen nach Geld unter dem Teppich um einer Eurokritischen Stimmung in Deutschland keinen Vorschub zu leisten. Europa ist instabiler als öffentlich zugegeben.

Die FED leistet der Spekulation neue Nahrung und untergräbt ihre eigene Glaubwürdigkeit mit dem Erreichen gewisser Abstumpfungseffekte.

ave

Optionen

Die Frage ist wer bewegt sich zuerst und bewegt die andere Seite zum Handeln. Notenbanken nehmen den Druck von der Politik und belassen diese in ihrer Trägheit.

ave

Optionen

"Mit 7,3 Prozent liegt die Arbeitslosenquote weiter klar über unserem akzeptablen Niveau."

Der Schwarm liebt solche Aussagen und dankt es mit neuen Allzeithochs.

Ich hab keine Ahnung, wie lange die Meute den Kamin nun noch befeuert. Aber man sollte die angenehme Wärme als Bulle weiter geniesen--- alle Viere von sich strecken...

Optionen

Um die Eurokrise ist es zuletzt sehr ruhig geblieben um den Eurokritikern in Deutschland keinen Auftrieb zu geben. Ab der kommenden Woche werden die Forderungen um mehr Geld und weniger Reformdruck wieder aufkommen ob mit oder ohne AFD im Bundestag.

Folge ich dem Medienecho so würde ich einen Einzug in den Bundestag vermuten. Spricht man jedoch mit Menschen so stellt man erstaunt fest wie wenig bekannt diese Gruppierung selbst bei denen ist, die man politisch interessiert hält.

So gesehen glaube ich nicht an den Einzug in den Bundestag aus Mangel an Bekanntheit.

Mein Kreuz landet bei Merkel nachdem ich von der FDP sehr enttäuscht wurde.

Im Euro/Dollar Währungspaar stehen wir bei rund 1,355. Profitiert hat der Euro -wie beschrieben- eben von der relativen Ruhe um die Eurokrise und durch den FED Turbo.

Ich bin nun short im Euro und warte die Bundestagswahl in Ruhe ab.

ave

Optionen

Es ist mMn deshalb müßig auf die Zentralbanken zu schimpfen. Sie sind der falsche Ansprechpartner. Man sollte diesbezüglich auch alle Illusionen bezüglich Währungen begraben. Wir können froh sein den Euro zu haben und damit noch so etwas wie ansatzweise eigenständige Politik treiben zu können. Kleinere Währungen sind zum absoluten Spielball dieser Finanzpolitik verkommen. Sah und sieht man an der Schweiz mit einer absolut konservativen Zentralbank und den Notaktionen der Schwellenländer. Die Macht des Faktischen steht eben über aller Ideologie und das US-Finanzvolumen ist in der Lage alles zu erdrücken.

Viele Vermögenswerte und Rohstoffe (Ersatzvermögenswerte) werden also weiter im Preis zulegen (Bereichinflation). Viele Firmen werden bei dieser Politik unter Druck geraten, andere weniger oder gar nicht. Auch ein wichtiges Kriterium bei der Auswahl der Aktien (Branchen). Und wenn man damit rechnet, dass das Geld noch Jahrzehnte lang billig bleibt, sollte man sich auch von sogenannten fairen KGV's im Bereich von 15 bis 20 verabschieden. Heutige Indizes stellen mMn auch wegen den hier vorgetragenen Aspekten eine Falle dar. Verschiedene Aktien werden sich sehr gut entwickeln während Indizes stagnieren werden. Es dauert noch etwas, bis man hämisch feststellt, wie konnte man nur solche Finanzprodukte kaufen, aber die Zeit wird kommen.

Es wird eine langsame Verarmung eintreten, nicht unbedingt der große Knall. Es macht also wenig Sinn sich mit Untergangszenarien zu beschäftigen. Wichtiger ist sich so zu verhalten, dass man nicht selbst von der Verarmung getroffen wird.

Die Märkte/Banken spielten Tapering mitten im rasantem QE, erhöhten ihre Zinsmargen und bremsten Bau und Investitionen ab. Bernanke ließ sich erpressen, musste den Ausblick senken und spielt nun wieder rasantes Dauer-QE. Eine große Anleger-Nachfrage nach Bonds oder Immobilien erzeugt er damit aber nicht mehr, denn sie bleiben nun bis zum realen Tapering offenkundig risikobehaftet. Solange QE auf Abruf läuft, wird Geld gesammelt, erst wenn QE definitiv endet, oder definitiv noch sehr lange garantiert ist, wird dieses Geld eingesetzt. Der Dollar sollte weiter sinken, und Aktien bleiben im Kamin.

Die FED sendet mit ihrer Entscheidung das Signal an Washington eine Nichteinigung im Defizitstreit wird zur Not von uns ausgebügelt. Gleiches läuft in Europa. Exemplarisch kann man hier Frankreich nehmen. Hollande hat es nicht geschafft auch nur im Ansatz Reformen durchzusetzen und dieses wahrscheinlich nicht einmal auf seiner Agenda so lange er sich durchwurschteln kann.

Die Notenbanken sind nun (meine Ansicht) in der Pflicht Druck aufzubauen um die Politik zum Handeln zu zwingen.

ave

Optionen

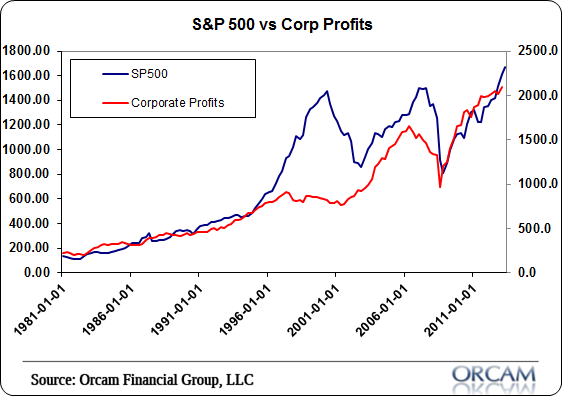

Eine Veränderung in den Variablen profits nach unten und/oder yield nach oben verändert die Bewertung, was allerdings erst dann kursrelevant wird, wenn das Sentiment dies einzupreisen beginnt. Dann kann es auch schnell gehen, wie die Entwicklung am Bondmarkt beweist, die jene bei den Aktien wie immer vorwegnehmen wird. Nebenbei eine schönes Debunking des Narrativs, die Fed kontrolliere via QE die langen Zinsen ('um die Federal Debt refinanzierbar zu halten')...

Im Anstieg der langen Zinsen, für den 'Tapering' lediglich der Trigger war, spiegelt sich jenseits der BT-Mythen die Erwartung, dass eine anziehende Konjunktur in einen gesteigerten Kreditbedarf einmündet, der den Kredit tendenziell verteuern wird - was gleichzeitig Druck auf die profits ausüben wird. Bleibt der hier unterstellte Schub makro jedoch aus, werden die langen Zinsen wieder fallen - und dann ist erstmal Essig mit dem Bärenmarkt. Für Trader mit 'auch diesmal ist nicht anders' Bias lohnt sich also der sensitive Blick auf den T-Bond, denn in dessen Performance steckt alles drin...

Optionen

Angehängte Grafik:

corporate_profits.png (verkleinert auf 90%)

corporate_profits.png (verkleinert auf 90%)

Nicht vergessen hab ich den Grünen, dass sie einst auf ihrem Parteitag mit Europas Top- Pleitier Papandreou feierten.

Da wundert einen nicht mehr, dass Grünen- Boss Özdemir schnellstens Eurobonds verlangte, um seinem Kumpel samt total aufgeblähten griechischen Staatsapparat weiter zu füttern.

http://www.focus.de/politik/deutschland/tid-24301/..._aid_688077.html

Sorry, ihr Grünen- aber da hattet ihr vollkommen einen an der Klatsche....

Optionen

Optionen

Allerdings kannst den Deutschen wohl nicht vermitteln, dass sie ihre Abzüge und Steuern in träge griechische Staatsbetriebe stecken, wo die Aufzucht von Faulenzern Programm war.

Laut Internationalen Arbeitsorganisation (ILO) war die Zahl griechischer Staatsdiener seit 1999 von 861.000 bis 2008 auf 1.022.100 gewachsen. Fast jeder vierte arbeitende Grieche stand im Dienst des Staates.

Diesen staatlich organisierten Saustall wollte ich nicht mitfinanzieren. Wenn der Mumpitz einst geläutert wurde, können wir neu verhandeln...

Optionen

Optionen

From Goldman's Jan Hatzius

We now expect the QE tapering process to start at the December 2013 FOMC meeting and to conclude in September 2014, three months later than before. Our baseline is that the first step will consist of a $10bn cut in Treasury purchases. These steps remain data dependent in all respects--timing, size, and composition.

A change in the explicit forward guidance for the federal funds rate is also likely, probably at the same time as the first tapering step. Our baseline is an indication that the 6.5% unemployment threshold is conditional on a forecast of a near-term return of inflation to 2%, and that a lower threshold would apply otherwise. But there are also other options, such as an outright inflation floor or an outright reduction in the unemployment threshold.

Our forecast for the first hike in the funds rate remains early 2016. The reasons are the large output gap, persistent below-target inflation, and some weight on "optimal control" considerations.........

http://www.zerohedge.com/news/2013-09-19/...st-rate-hike-2016-fomc-qa

Ich hoffe, dass damit auch die Bevölkerung Nordeuropas gemeint ist. Und wenn die abstimmen dürfen, darf Griechenland schließen. Und das kann man von etlichen unseren Nachbarn sicherer als bei uns erwarten. So ist z.B. die absolute Mehrheit in Frankreich und den Niederlanden gegen weitere Hilfen für Griechenland und sie gehen nicht konform mit ihren Regierungen.

Eurobonds: Regionale Schulden haben absolut nichts mit der Währung zu tun. Sogar in den USA können Regionen pleite gehen ohne dass ihnen geholfen wird. Ist auch schon öfters vorgekommen.

Betrachtet man die organisatorischen und strukturelle Defizite in griechenlands Verwaltung und Staatsbetrieben etwas genauer, braucht es auch keinen Stammtisch um festzustellen, dass dort vieles helfen kann was mit Geld nichts zu tun hat. Und die Korruption hat zwischenzeitlich auch nicht abgenommen, im Gegenteil!