Ökonomen streiten über Verteilungsfrage

Seite 415 von 7961 Neuester Beitrag: 24.08.25 09:01 | ||||

| Eröffnet am: | 04.11.12 14:16 | von: permanent | Anzahl Beiträge: | 200.008 |

| Neuester Beitrag: | 24.08.25 09:01 | von: Dreiklang | Leser gesamt: | 42.131.686 |

| Forum: | Leser heute: | 12.592 | ||

| Bewertet mit: | ||||

| Seite: < 1 | ... | 413 | 414 | | 416 | 417 | ... 7961 > | ||||

Optionen

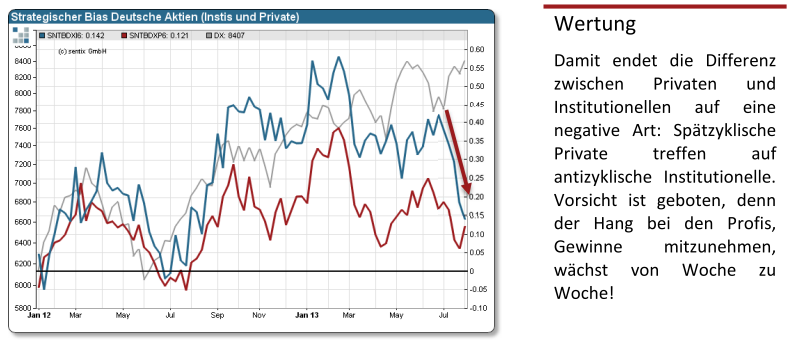

(Ausriß aus der aktuellen Umfrage)

Angehängte Grafik:

sentix.png (verkleinert auf 64%)

sentix.png (verkleinert auf 64%)

Mein Hinweis wäre nun der, dass AL überhaupt kein Bär ist, sondern ein professioneller Schwarzmaler, den es aus unbekannten Gründen auf Börsenterrain verschlagen hat. Seine unbestrittene analytische Intelligenz setzt sich mehr oder weniger souverän gegen Fakten und Logik durch, eine Widerlegung durch den Marktverlauf gibt es nicht und nie. Wer hier als Trader ein bearishes Vorbild sucht täuscht sich über die Ebene, denn wir bewegen uns im weiten Feld der Kulturkritik...

Als strategischer oder antizyklischer Bär schau ich mir doch an, was im Vorfeld von Bärenmärkten typischerweise passiert. Und das ist historisch das Gegenteil dessen, was im BT als bearishes Argument gegen all die beeindruckende Falsifikation über so viele Jahre gehandelt wird. Als einziges sinnvolles Gegenargument erkenne ich das 'diesmal ist anders', welches ja auch ausgiebig bemührt wegen dem angeblich entgleisendem Schuldensaldo oder sonstwas. Nur kann ich darauf nicht spekulieren, denn alle strategischen Kriterien welches Tradingdesigns auch immer entstammen notwendig den zyklischen Marktbewegungen der Vergangenheit...

Optionen

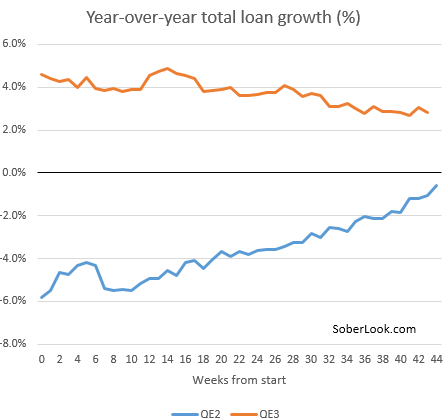

korrelierte noch mit Kreditwachstum (nach Kontraktion), für QE 3 gilt dies jedoch nicht mehr.

Optionen

Angehängte Grafik:

loan_growt_qe2_vs_qe3.png

loan_growt_qe2_vs_qe3.png

"The Show must go on" und der Bär bliebe der Tanzbär aus dem Zirkus!

Die einzige Konstante bleibt für mich die antizyklik im Denken. Wobei stets ausgelotet werden muss, wo denn die Mehrheit steht, das ist die Denkarbeit daran.

Optionen

Heute hingegen finde ich solche Leute und Gemeinden, welche aktiv an solchen Ideen mitwirken.

Da gibt es Leute, welche sich dem "übermäßigen" Konsum entsagen und z.B. nach Lösungen suchen, wie man trotz weniger Konsum den Lebenstandard langfristig erhalten kann. An einer solcher Lösungen arbeite ich aktiv daran und werde es in wenigen Wochen auch hier im Forum vorstellen. Es sind keine revolutionären Sachen, jedoch Sachen mit denen man langfristig Geld und Ressourcen sparen kann.

Optionen

Oder darf - um optimale Sicherheit zu erreichen - das Absicherungsinstrument überhaupt nicht aus dem Finanzmarkt selbst stammen, weil dieser im Extremfall "in einem Stück" kollabiert und daher mit Sicherheit keine sichere Ecke überbleibt, nicht mal bei dem scheinbar so sicheren Puts auf ungarische Korinthen?

In dem Fall bliebe als Hedge nämlich nur noch eine mit Bitcoins finanzierte Pferdewette, dass Merkel nicht wiedergewählt wird.

Einfach mal drüber nachdenken!

anti, du weisst, i mir ist die denke in extremen fremd, weil sie keine brauchbaren pragmatischen ergebnisse liefern.....

Optionen

Optionen

Optionen

Was die Zustimmung zu einigen AL-Postings mit Trading-Taktik zu tun hat versteh ich also nicht. Mein bärischer Bias resultiert hauptsächlich aus sentimenttechnischen Gründen. Man kann durchaus Long sein und trotzdem im BT posten.

Ich denke, dass es den meisten BT-Lesern ähnlich geht.

Sofort alle hier sperren.

Postkeynesians kritisieren diese Idee, weil das, was als Hortung erscheint, lediglich durch QE aufgeblähte Überschussreserven sind, die tatsächlich in keinem praktischen Bezug zur aktiven Geldmenge stehen. Dies deshalb, weil letztere eine Funktion der Investitionsquote bzw des Nachfrageverhaltens ist: Banken leihen nur dann Geld und erhöhen darüber die aktive Geldmenge, soweit und solange eine solvente Kreditnachfrage existiert. Diesen Kredit refinanzieren sie entweder im Interbankenmarkt oder bei der Fed - im Anschluss. Mit dieser Argumentation wird auch die Figur des Geldmengenmuliplikators hinfällig bzw dessen Absturz trotz QE in den letzten Jahren erklärbar...

'...The reason why monetary policy can be impotent and ineffective in recessions, depressions or periods of high involuntary unemployment where expectations have been shocked is that we have an economy with endogenous money, subjective expectations and shifting liquidity preference. A government can massively increase the private banks’ excess reserves by quantitative easing (QE), as seen in Japan from 2001 to 2006, and in the US and the UK from 2009, but that will not increase investment, spending or employment significantly, unless that money is injected into the economy by private debt.

But it is precisely the collapse of expectations and confidence that destroys the demand for credit and the willingness of banks to extend credit. Banks may prefer to hold their excess reserves, and private individuals, households and businesses may be deleveraging (especially after an asset bubble and excessive private sector debt), and unwilling to take on new debt, while the economy is hit by debt deflation. The impotence of monetary policy in such circumstances is indeed a reality and the remedy is fiscal policy. But the neoclassical synthesis Keynesian idea of the liquidity trap is simply not needed to explain this phenomenon...'

(Fortsetzung folgt)

Optionen

o.k., die Welt der Spekulanten ist seit jeher voller Verschwörungstheorien und Ideologien. Zu den Gründen kann man sehr vieles sagen, grundsätzlich hat dies mit intellektuellen Überforderungen, Begrenzungen eines jeden zu tun. Die kann man nicht einfach abschaffen, man kann nur punktuell etwas lernen. Wer aber nicht selbst zum Lernen hier ist und dies auch durch sein Verhalten zeigt, wozu dann? Zum Missionieren, zum Angeben, zum Zeit-Totschlagen?

Beruflich kann ich mir das aktuell erlauben. Diese Freiheiten sind natürlich ein Geschenk.

Hinzu kommt natürlich, dass wir Bullen die letzten Jahre ordentlich Zucker innen Arsch geblasen bekamen.

Und für Zucker sorgen weiter die Notenbanken, Nachschub ist also genug da.

Aber zaph hat schon recht. Es riecht vor den kritischen Septemberwochen nach Doppeltop am Allzeithoch-- und danach könnte es mal gewittern.

Aber nach Blitz, Donner und Schauern wirken Natur und Landschaft oft besonders schön und proper...