Ökonomen streiten über Verteilungsfrage

Seite 257 von 7833 Neuester Beitrag: 23.01.25 08:00 | ||||

| Eröffnet am: | 04.11.12 14:16 | von: permanent | Anzahl Beiträge: | 196.822 |

| Neuester Beitrag: | 23.01.25 08:00 | von: Tony Ford | Leser gesamt: | 36.988.212 |

| Forum: | Leser heute: | 4.531 | ||

| Bewertet mit: | ||||

| Seite: < 1 | ... | 255 | 256 | | 258 | 259 | ... 7833 > | ||||

Optionen

mogen u. da zaehle ich mehr als Eu 100T dazu) unantastbar bleibt. Weil ich dem Staat u.

dem Sozialversicherungssystem nie zur Last fallen werde o. werde muessen. Nur wenn

der Staat mir o. g. s t i e h l t , nichts anderes ist es, dann melde ich am naechsten Tag Sozialfuersorge inkl. meiner Kinder an.

Geht eine Bank Pleite, kann sie ganz oder in Teilen gerettet werden, wenn der Retter stark genug und willig ist.

Wenn der Retter, also die nationale Regierung, nicht in der Lage ist die Bank zu retten, braucht sie externe Hilfe und muss die Bedingungen der Helfer akzeptieren. Dabei hat die 100000-Euro-Grenze keine Gültigkeit mehr, da der verantwortliche Retter, die nationale Regierung, nicht mehr potent genug ist.

Kann eine Nationale Regierung eine Pleitebank aus eigener Kraft abwickeln muss sie mit erster Priorität versuchen die Einlagensicherungszusage von 100000 € einzuhalten. Sie ist aber nicht gezwungen sich dabei umzubringen oder externe Hilfe zu beantragen. Erste Priorität heißt eben nicht generell.

Darüber hinaus hat man vereinbart, bei sogenannten "systemisch wichtigen" Banken im Verbund, unter Einsatz der Mitteln der Rettungsfonds, unter Auflagen zu helfen. Das bedeutet allerdings nicht, dass es keine Schäden bei den Gläubigern geben würde. Das Ziel ist einfach nur die Kollateralschäden so zu begrenzen dass es keinen Flächenbrand gibt. Soweit die heutige Rechtslage aus europäischer Sicht. Eine genauere europäische Abwicklungsvorschrift ist in Arbeit. Sogenannte rechtliche Ansprüche können eben nicht die Realität außer Kraft setzen.

Da die Einlagensicherung immer noch eine nationale Angelegenheit ist, spielt die wirtschaftliche Kraft der jeweiligen Nation eine große Rolle in wieweit sie derartige Fälle stemmen und auch eigene Wege gehen kann. So gibt es bei uns eine Einlagensicherung die weit über die europäischen Mindeststandards hinausgeht. Natürlich sehen das einige ausländische Banken nicht so gern, weil dies letztendlich ein Wettbewerbsvorteil ist, allerdings ein rechtlich legaler. Andere Staaten nehmen sich ja auch Wettbewerbsvorteile über das Steuerrecht.

Unsere Sicherungsmethoden können vom Konstrukt her nur bei der Pleite von Kleinstinstituten funktionieren. Bei größeren Banken war schon immer und wird auch in Zukunft der Steuerzahler beteiligt bleiben. Wenn der Steuerzahler allerdings deutlich überfordert werden sollte, sind alle Aussagen bezüglich Sicherungsgrenzen obsolet.

Und ob wir die Pleite der Deutschen Bank überleben würden? Wir eventuell schon aber sicher nicht die DeuBa. Die Rettung würde auch nur soweit gehen die Schäden nicht zu einem zu starken Flächenbrand ausarten zu lassen. Alle Derivate, alle Bankanleihen und ein erklecklicher Anteil der Sichteinlagen wären wohl hinüber. Bezüglich Kollateralschäden müsste man nur die Sichteinlagen und einen Teil der Anleihen betrachten.

Einiges hat meine Ansicht relativiert.

Optionen

mMn kommen sie also vor Anleihenhaltern, Aktionären und insbesondere vor dem Staat an die Reihe, wenn es um auflösung der Konkursmasse geht.

Die Geschichte mit der Einlagensicherung kommt noch dazu.

Ich bleibe dabei es ist enteignung.

Insbesondere ist nicht einzusehen warum Sparer > 100000 stärker belangt werden.

Ein absurdes hilfloses Vorgehen - sorry Malko es ist nicht zu rechtfertigen.

Optionen

Komisch....

Der Reibach funktionierte nur, weil ihre Banken riskante Geschäfte machten.

Jetzt, wo das Ding in die Hose ging, sollten sie auf jeden Fall auch belangt werden--- noch vor deutschen Steuerzahlern.

Da bin ich einer Meinung mit der EU.....

Optionen

lösung ist inflation (QE)

Optionen

Es gibt allerdings das politische Versprechen, dass die Einlagen bei uns sicher sind. Und diese Aussage ist viel wert, mehr als die Sicherungen ohne Rechtsanspruch. Bevor diese Aussage gebrochen wird, muss es schon richtig schlimm kommen. Dabei geht es auch nicht nur um die Sparer sondern in einem erheblichen Umfang um die deutsche Wirtschaft, welche immer Milliarden an Zahlungen unterwegs hat.

Im Regelfall geht eine größere Bank auch nicht so einfach Pleite sondern spätestens kurz vor der Pleite greift der Staat ein. Solange die rechtliche Absicherung für die Bankenabwicklung fehlt wird es dann wohl, wie bei der HRE, zu Sondergesetzen in der Nacht / am Wochenende kommen. Der Terminus "Konkursmasse" wird in der Praxis nicht spielen. Das gilt nur für sehr kleine Banken und bei diesen hat unsere Absicherung keine Probleme.

Es ist übrigens keine Enteignung wenn nichts mehr zum Verteilen hat. Nennt man viel richtiger Totalpleite.

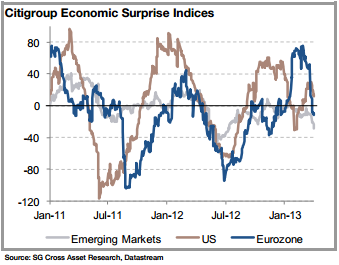

den 'Surprise' Index (Data vs Erwartung). Momentum kennst Du ja selbst. ..

Optionen

Angehängte Grafik:

sg1.png

sg1.png

ask five economists and you'll get five different answers - six if one went to Harvard.

(Edgar R. Fiedler)

Optionen

www.ariva.de/forum/...SA-Baeren-Thread-283343?page=4179#jumppos104490

Wenn eine Notenbank die eigene Währung schwächen will, muss sie andere Währungen stärken. D.h. sie muss in den Währungsräumen kaufen, die sie stärken will. Dazu muss sie allerdings keinen Kredit aufnehmen. Bei wem auch? Sie druckt sich einfach das Geld was sie benötigt selbst. Da sie keinen Kredit aufnimmt, kann es auch keinen Gewinn durch preiswertere Zinsen geben. Erst dann wäre es ein Carry Trade. Man sollte eben nicht so intensiv schräge Medien wie die DEUTSCHEN .... lesen, das färbt ab: http://de.wikipedia.org/wiki/Currency_Carry_Trade

Die Japaner betreiben zum Teil im wesentlichen nichts anderes wie die Schweizer gegenüber dem Euro. Nur sind sie es gegenüber mehreren Währungen. Für die Eurozone ist es doch schön, dass andere Notenbanken gezwungen werden Schulden der Staaten der Eurozone zu kaufen. Der Euro wertet auf und damit werden Rohstoffimporte billiger und die Staaten an der Peripherie können sich einfacher finanzieren.

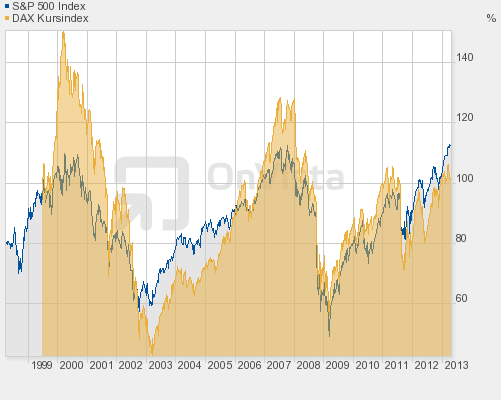

Zum unteren Bild: Da es sich um einen längeren Vergleich handelt wurde der DAX KURSINDEX mit dem Preisindex S&P500 verglichen.

Im DAX wurden dabei über die Zeit Perversitäten abgebaut, welche es im S&P500 schon in diesem Zeitraum nicht mehr gab respektive keine Rolle spielen. Seit dem 24.06.2002 wird so nur noch der sogenannte frei handelbare Anteil berücksichtigt. Spielchen wie vorher mit Telekom und Konsorten sind nicht mehr möglich. Im November 2008 wurde eine Kappungsgrenze von 10 % beim Gewicht einer einzelnen Aktie eingeführt. Eigentlich dürften im DAX nur 10 Firmen vertreten sein. Die übrigen sind eh nur Beiwerk. Die Einführung der Kappungsgrenze bringt den Anleger in ein entsprechendes Indexprodukt um den Erfolg von Großkonzernen - selber schuld!

Angehängte Grafik:

typ3.png

typ3.png