mbb

auf KGV-Basis gesprochen . Und nehme ich

nun die angepasste Prognose mit einem EPS

von 2 € , liegt das KGV von MBB noch immer

jenseits der 50 und bei Aumann nochmal

( deutlich ) darüber .

Dann schlagen solche Meldungen meist ein

wie eine Bombe ... insbesondere wenn es

derart überraschend kommt ...

( nur meine persönliche Meinung )

Man muss wohl nicht alles verstehen.

KAUF 2. Tranche zu 105,99 EUR

Das Unternehmen läuft gut, #378 hat aber vollkommen recht. Diese Reaktion überrascht mich nach der News keineswegs.

Beteiligungsgesellschaft hin oder her. Für MBB gelten die gleichen Regeln wie für andere Unternehmen hinsichtlich der Bewertung

Hoffentlich geht das alles gut!!

Anteil MBB im Depot jetzt 115 %!

PS: Hab doch gar nie behauptet, dass die Reaktion mich überrascht hat oder ungerechtfertigt war ;)

Ich bewerte MBB mal folgendermaßen:

Nach SOTP Rechnung auf Basis des heutigen Schlusskurses Aumann79EUR:

125 € / Share (dabei habe ich die sonstigen Beteiligungen mit 0€ angesetzt, was natürlich deutlich zu konservativ ist)

Nach DCF- Ansatz: (in der Annahme leicht steigender Margen (Wie von MBB kommuniziert)):

130 € / Share

Nach konservativem Ansatz sehe ich eine faire Bewertung also bei 125€.

Nun unterstelle ich zusätzlich die Chefs wissen mit dem Haufen an Cash (im Sinne einer guten Akquisition) etwas anzufangen...

Ich habe zudem im Hinterkopf es kommt tatsächlich zu einem weiteren IPO einer Tochter.. (Die Index Fantasie lassen wir an dieser Stelle mal weg.)

Ja dann komme ich auf ein persönliches Kursziel im Bereich von 150-160€ auf Sicht 1-Jahresicht.

Mit einem EK von 97 € kalkuliere ich somit mit 50% Rendite in 1 Jahr bei überschaubarem Potenzial nach unten.

Ich freue mich jedoch jederzeit über einen Investment-case deinerseits der ein vergleichbares Chance / Risiko Verhältnis bietet :)

Und den heutigen aumann Kauf bewerte ich auf lange Sicht sehr positiv, das werden wir dann in 2-3 Jahren sehen, weitsichtig gedacht der Vorstand! Daumen hoch. Die jetzige Delle wäre gut zum einsteigen für alle die, welche noch nicht drin sind, aber diese Aktie auf der Watchlist haben...

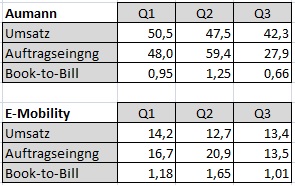

Auftragseingangs im Q3 realisiert , dürfte das

heute erst der Anfang der Korrektur gewesen

sein ...

( nur meine persönliche Meinung )

Angehängte Grafik:

aumann_q3.jpg

aumann_q3.jpg

Hier übrigens die aktuelle Präsentation der letzten Roadshow von MBB in den USA: https://www.mbb.com/fileadmin/templates/downloads/...ow_CoBa_2017.pdf

Zu Aumann hinsichtlich Einnahmen:

2017: >€200m

2021: ~€500m

Von daher verstehe ich die ganze Aufregung hier nicht, wenn die Firma organisch wachsen möchte sowie massiv viel Personal einstellt. Mittelfristig wird sich das auch auf die Zahlen ausschlagen. Die Kursziele liegen auch an sämtlichen Stellen bei BO Online etc. bei 120 Euro aufsteigend + die Phantasie, dass vielleicht nochmal irgendwann zugekauft wird. Ich bleibe daher sehr optimistisch.

Ach und vielen Dank Trabo, dass du dich extra den Tag hier im Forum registriert hast, um uns diese Nachricht mitzuteilen.

Für mich sieht es klar nach Letzterem aus.

Solange Aumann also keine mangelnde Nachfrage fürchten muss sehe ich keine Probleme (und ebenso nicht für die MBB).

Spätestens mit den Zahlen nächstes Jahr wachen dann alle wieder auf..

Aumann steht insbesondere vor der Herausforderung, die zahlreichen neuen Mitarbeiter möglichst schnell in das Unternehmen zu integrieren. Nesemeier zeigt sich gleichwohl überzeugt, dass das Q3 von Aumann in Bezug auf Umsatz und Auf- tragseingang nicht repräsentativ ist. Die weitere Entwicklung von Aumann sieht MBB unverändert sehr positiv. „Das Unternehmen wird nach meiner Einschätzung weiter stark wachsen. Die Nachfrage situation für E-Mobi- litätslösungen und auch die Auftragslage von Aumann bieten dafür meines Erachtens unver- ändert mehr als genug Potential. Die Rendite wird aber davon abhängen, wie gut es Aumann gelingt, dass in diesem Jahr über 25 % liegende organische Wachstum zu managen“, erklärt Ne- semeier. Aumann muss das Ziel verfolgen jetzt schnell im Bereich E-Mobility zu wachsen, um die nach eigenen Angaben führende Position als Anbieter in der Elektromobilität auszubauen. „Dafür stellt das Unternehmen die Weichen“.

MBB Industries AG - Erstthread | wallstreet-online.de - Vollständige Diskussion unter:

https://www.wallstreet-online.de/diskussion/...thread#neuster_beitrag

MBB Industries AG - Erstthread | wallstreet-online.de - Vollständige Diskussion unter:

https://www.wallstreet-online.de/diskussion/...thread#neuster_beitrag

Konzernabschluss 2016

2016: Umsatz: 156,016, Ebita: 18,448

2015: Umsatz: 93,415, Ebita: 10,190

Quartalsfinanzbericht zum 31.03.2017

2017: Umsatz: 50,452, Ebita: 6,403

2016: Umsatz: 38,353, Ebita: 3,925

Halbjahresfinanzbericht 2017

2017: Umsatz: 97,958, Ebita: 12,307

2016: Umsatz: 72,400, Ebita: 7,820

Prognoseanpassung: https://www.aumann-ag.com/fileadmin/templates/...AG_Ad-hoc_USK_DE.pdf

In den ersten neun Monaten:

Umsatz: 140,3, Ebit: 15,1

Konsolidierte Ganzjahresumsatz 2017:

Umsatz: 210, Ebit: 20

Betrachtung Konzernabschluss 2016 zu Konsolidierte Ganzjahresumsatz 2017:

Umsatz steigt trotz organichen Wachstum und Mitarbeiteraufstockung um 53,984 Mio € und Ebit um 1,552 Mio €.

Bitte erstmal richtig vergleichen, bevor man mit leeren Behauptungen irgendeinen unsinn von sich geben muss. Danke!

Moderation

Zeitpunkt: 14.01.18 10:36

Aktion: Löschung des Beitrages

Kommentar: Werbung

Zeitpunkt: 14.01.18 10:36

Aktion: Löschung des Beitrages

Kommentar: Werbung

Optionen

| Boardmail an "seemaster" |

Wertpapier: MBB SE |