STEINHOFF International an die Tickers

1) Entscheidung zu MF CH11

2) Finalisierung LUA

3) Jahreszahlen Pepkor

Mal mögliche Welten:

Zu 1) Ich gehe davon aus, dass CH11 etwa so durchgeht (mit minimalen Abschlägen) wie von der SNH angedacht.

Ich habe mich aber immer gefragt, warum Gläubiger gleichzeitig Kredite mit hohen Zinsen als auch den knapp 50% Anteil haben wollen (ist ja im Prinzip eher kontraproduktiv). Die Lösung der Frage ist einfach: Aus meiner Sicht wird versucht werden, ein IPO von MF anzustreben, um vielleicht auch doppelt zu verdienen, vielleicht auch nur das Risiko zu minimieren - entsprechende juristische Klauseln in der Vereinbarungen gibt es ja auch bereits dazu.

zu 2) Aus dem negativem MF Deal kann eigentlich erwartet werden, dass gewisse Kompensation durch die CVA erfolgen wird. Das ist für mich die entscheidende Frage. Ohne Kompensation wäre eine SNH kaum noch was Wert sein (negativer Buchwert, die SNH kann nicht als last lender of resort weiter bestehen, das würde ziemlich bald zu einem nach-und-nach Abverkauf der Operativen Einheiten führen).

zu 3) Wie bereist bemerkt kann SNH nur überleben, wenn sie operativ erfolgreich sind. Pepkor ist die eine der wenigen Gesellschaften, deren Jahresergebnis man einsehen kann, weil selbst an der JSE notiert.

Ansonsten gut zusammengefasst... Verstehe nur nicht, welches Interesse steinhoff hat, die gläubiger verdienen zu lassen und harte Arbeit reinzustecken...?? Ich würde mein Unternehmen in die Insolvenz führen und keinen Finger mehr Krum machen...

Allerdings, es ist vom oben genannten Unternehmen sehr schwer einzuschätzen,

wie die möglichen kommenden positiven -oder sowohl auch die negativen- Adhoc’s zusammengefasst werden. Das Management sollte nämlich die 10% Zinslast definitiv neu aushandeln, zwar wird die Umschuldung sehr schwierig sein aber es ist machbar, ansonsten halt neue Wege suchen.

Optionen

| Boardmail an "BorsaMetin" |

Wertpapier: Steinhoff International |

JOHANNESBURG - Steinhoffs ehemaliger Vorstandsvorsitzender Christo Wiese hat in einem verblüffenden Zeichen mangelnder Zuversicht in Steinhoff International seine Beteiligung an dem angeschlagenen Einzelhändler auf 6,2 Prozent gesenkt, was aufsichtsrechtliche Zulassungsanträge belegen, was bedeuten könnte, dass er nicht mehr der größte Aktionär ist.

Wiese senkte seinen Anteil von 21 Prozent auf 6,2 Prozent, wie auf der Website der Behörde für Finanzmärkte in den Niederlanden zu lesen war.

Quelle: https://www.iol.co.za/business-report/companies/...ff-shares-13234326

Optionen

| Boardmail an "BorsaMetin" |

Wertpapier: Steinhoff International |

xetra nicht mal 1 million gehandelte aktien nach 2 stunden...

hier warten alle auf den nächsten zock....und den zockern sind die 12 cent noch zu viel...

der kurs geht richtung 10 cent....

es macht tick...tack...tick...tack

Einen turnaround ohne testierte Zahlen wird es an der Börse nie geben! Eine mögliche rackete wird erst abheben, wenn Zahlen da sind und ein Ausblick mit schwarzen Zahlen erstellbar ist...

Ich bleibe investiert, aber du kannst ruhig bis zur Veröffentlichung der Zahlen Dein Geld woanders investieren...vorher wird hier nix passieren...

Kollege Wiese musste seine Anteile verkaufen/verschenken was auch immer, da die Aktien als Darlehens Sicherheiten bei Banken hinterlegt waren. ;-)

Grüße

Mysterio

sein anteil an shares hat sich ja wohl nicht erhöht oder gesenkt....wahrscheinlich darf er nicht weil insiderhandel...oder darf er doch...ach man..so viele fragen und ungewissheit....

steinhoff verwirrt mich....vllt sollte ich den rest meiner anteile schmeißen und auf niedrigere kurse spekulieren...

Also war es das schon. Man kann aber bis zum Showdown noch von einer Veränderung wie auch immer ausgehen.

Das BOD versucht die Vermögenswerte in der Firma zu behalten und deshalb LUA umd hohe Zinsem, sowie Kreditgeschäfte mit Rückkaufrecht.

Ich sehe kein Boden bei der Sache mehr als vorhanden an.

Die 6,2 % müssten rund 258 Mio Scheinchen sein, die befinden sich im Bestand der Gesellschaft, da der alte Sack sich doch Ende 17 (müsste im Oktober oder November 17) gewesen sein, sich noch ein company Darlehen der Gesellschaft SH hat ausbezahlen lassen & die genannte Aktienanzahl wurde Seitens Wiese als Sicherheit für das company Darlehen bei der Gesellschaft hinterlegt.

Offiziell hieß es damals, dass Wiese die Kohle zur Vorbereitung der angedachten Implementierung von Shoprite benötigen würde.

Und warum er seine Anteile nicht wieder zurückgekauft hat, naja ich denke es ist doch ziemlich offensichtlich das Wiese der Hauptprofiteur der Künste seines kleinen Zauberlehrlings war. Jooste war einfach nur der "Trottel" den man auf den Posten des CEO gesetzt hat, für seine Künste & das seinerseits in kauf genommene Haftungsrisiko hat r dann natürlich auch ganz nette Kohle kassiert, aber die "oldboys" Wiese, Daun & der schöne Bruno waren dann doch die Hauptprofiteure, daher muss man sich halt im klaren sein, dass die Gesellschaft SH nach jetzigem Kenntnisstand wohl gut damit fährt das Wiese sich nicht wieder eingekauft hat, ansonsten würde die Bude niemals mehr seriös ein Bein auf den Boden bekommen, da der Name von Wiese massiv negativ belastet ist.

Grüße

Mysterio

Der Hauptpart des Deals wird aus Aktien bestehen die Seitens der Gläubiger in H1/18 gesammelt wurden, im Anschluss die Ankündigung das die Klagen mit einem Vergleich außergerichtlich geregelt wurden in Kombinationen mit einem kleinen Aktienrückkaufprogramm und schon haben die geschädigten eine ziemlich nette Kompensation & weiter geht die wilde Fahrt. Das Rückkaufprogramm muss noch nicht mal groß sein, alleine die Signalwirkung in Kombi mit der begleitenden Info zur Beilegung der Schadenersatzklagen sorgt schon für den zu erzeugenden Effekt. Diese Variante macht für alle Beteiligten Sinn, für die Gesellschaft, für die geschädigten & natürlich auch für die weiteren beschuldigten Parteien wozu ja nun mal auch Banken gehören und du darfst davon ausgehen das sich die Commerbank und die weiteren begleitenden Banken der Emission selbstverständlich auch sehr stark dafür interessieren diese Klagen schnell, lösungsorientierte & kostengünstig vom Tisch zu bekommen, wenn dieser Punkt dann geregelt sein sollte, dürfte die Gesellschaft bei dann akzeptablem Restschuldenstand auch auf wundersame Weise per Umschuldung auf Marktgerechte und vorallem für die Gesellschaft auch tragfähige Zinsen kommen.

So einfach kann/könnte es laufen ob es so laufen wird ist natürlich eine Spekulation die jedoch nicht auf Mickymaus Fantasien beruht sondern auf einer logisch durchdachten Grundlage basiert.

Lassen wir uns mal überraschen. ;-)

Wie das mit den Klagen sich verhält, kannst du bei fin24. Com am besten nachlesen und das ist ganz anders, als das was du beschreibst.

Sorry, ich finde dich ja wirklich sehr engagiert & auch durchaus sachbezogen (wenn auch ausschließlich negativ), aber wenn ich meine Bewertungen nun tatsächlich basierend auf Artikeln ex fin24 ausführen soll, dann lasse ich es doch lieber gleich bleiben.

Schauen wir einfach mal wie die ganze Nummer hinsichtlich der Klagen ausgeht, wenn du Recht behältst lade ich dich zum essen ein & wenn ich Recht mit meiner Theorie zur Klärung der Angelegenheit haben sollte zahlst du die Rechnung.

Scheinst ja aus der Region Köln zu kommen & hey ich auch.

Wette angenommen? ;-)

Gruß

Lieber einen Deal als gar nichts & genauso wird es laufen.

Wenn der Akku wieder voll ist kannst du mir ja noch wegen der meinerseits angebotenen Wette Bescheid sagen, habe jetzt schon Hunger. ;-)

Schönen Abend noch & Grüße

Mysterio

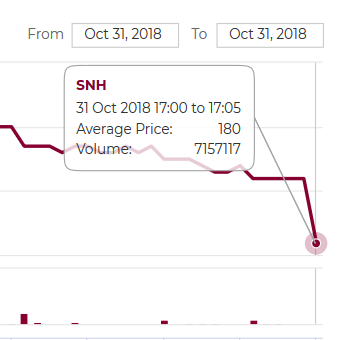

Interessant der Abstieg von 190 auf 180 Rand (10,72 ct) bei über 7Mio Shares in den letzten 5 Handelsminuten.

Angehängte Grafik:

snh-jse.png

snh-jse.png

hier wird auf alles und jeden rum gehauen der nicht die STH-Longstory betet,... dabei werden alle restlos alle als Idioten, Lügner, Deppen und Schulversager etc. hingestellt und diffamiert,....

Leute Ihr solltet euch mal langsam verabschieden und euch einen Job suchen mit dem Ihr in DE oder sonst wo das Bruttosozialprodukt hebt,..... wenn ich schaue wieviele hier immer tagsüber schreiben,... beschleicht mich das Gefühl das hier viel zu viele Zuviel Zeit haben!,... und dem genannten nachgehen sollte,...

zügelt euch langsam mal und hört auf das STH in dieser Form zu pushen und wohl möglich weitere Leute in diese aktuell nur fallende Aktie zu treiben,...

Wer ein wenig Finanz- und Matheverstand hat sieht auch mit dem heutigen Gerücht und die haben sich um STH fast immer bewahrheitet,... das man Immo verkaufen wird um die Gläubiger zu bedienen,... das damit Mieteinnahmen ohne Top kommen und man aktuell operativ 100 Mio Verlust macht,.. ist das eher doppelt negativ für STH und bestätigt die Story und meine gesamte Vermutung,.. das die Gläubiger haben STH nicht in die Insolvenz geschickt damit die Ihre Quote erhöhen können,...

Jungs und Mädels - wie kann ein Konzern 10 Milliarden Schulden bewältigen zu 10% Zinsen der operativ Verluste macht?,..... gar nicht es sei den man geht davon aus das den Gläubigern zu 99,9% das Unternehmen gehört und diese statt z.B. 4 Milliarden eher 6 Milliarden zurückbekommen,....

damit ist der Deal aus Sicht der Gläubiger ein Treffer da viele Banken die Schulden an die HF's verkauft haben mit entsprechenden Abschlägen,... und die Banken hatte kaum ne andere Wahl den alternativ hätte man mit 5-15% ausbuchen müssen,....

der Immoverkauf wird kommen und zeigt auch wieder klar auf das die Gläubiger das machen was Ihnen in den Kram passt,... Eine Marktkapitalisierung von Firmen die in dieser Schuldenfalle (ja siehe SolarWorld - hat man 2mal gemacht die Aktionäre mit 98-99% Verlust still und heimlich zu enteignen) ist das als Analogie klar erlaubt,... mit dem Unterschied das STH tatsächlich Firmenteile hat die profitabel sind,... aber durch den Schuldendienst im gesamten nicht mehr funktioniert,....

Hier sollten sich langsam einige mit Demut mal langsam zurückhalten,..... und einen Tipp gebe ich euch auch noch,.. vielleicht solltet ihr eure aktuelle Investitionssumme mal ohne euren Einstand genau anschauen ob es die nicht Wert ist sie in Teilen für schönere Dinge des Lebens zu nutzen,.. und nochmal ohne den Einstandskurs zu betrachten,...

nach meiner Meinung werden wir in einem Jahr Kurse sehen die nochmals 40-85% tiefer liegen werden wenn nur im Ansatz meine Prognose eintritt,... und ich lang bisher verdammt gut seit Beginn im letzten Jahr im Dezember,.. und ja ich kann Mathe und genauso Bilanz- und Finanzthematiken. Rechnet die fakten auf einem Bierdeckel zusammen nämlich Schulden, Eigenkapital sowie laufende Gewinne/Verluste,... dann bekommt man immer und das meine ich genauso Immer ein ca. 70-80% gesamt Bild,....

es ist nämlich nicht so das meine eine Glaskugel benötigt um in dem Bereich abzulesen bei einem solch konservativem Geschäftsmodell wie bei STH was passieren wird und wie die Lage ist,...

ich entschuldige mich bewusst nicht für meine Ansprache und mahne zur absoluten Vorsicht,.. ich gönne jedem persönlich alles Geld und Gewinne der Welt,... aber was rechnerisch nicht geht funktioniert halt nicht,...

so ist es und so bleibt es auch an der Börse,...

schaut auf das Tisch was noch an Geld da ist,... und prüft ob ihr davon nicht noch einiges brauchen könnt,... 0,00 Kurse sind quatsch aber 0,01-0,03 wäre eine faire Bewertung für ein Unternehmen was kein Eigenkapital mehr besitzt und generell die Schulden nicht bedienen kann,... dieses Szenario sehe ich durch LUA auf 1-2 Jahre als realistisch,... dazu wird es immer mal wieder ne Kurzrakete geben,.. da darf gezockt werden,.... die Hoffnung lasse ich dieser Aktie aber auch nur diese,...

schönen Abend,...

------------- Abbinder for my best Friends und Legal-Disclaimer ---------------------

es macht wieder,....

TICK,... TACK,..... TICK,.... TACK,.....

alles nur meine Meinung,... ;)

keine Kauf- oder Verkaufsempfehlung,.... ;)

PS: immer freundlich zueinander sein,.. ;)

follower: 391

Optionen

| Boardmail an "WatcherSG" |

Wertpapier: Steinhoff International |