haemato

Bei einer Verdopplung des EBIT für das gesamte Jahr 2020, wäre bei 2,3 Mio. Aktien mit einer Dividende zwischen 0,50 - 1,00 € je Aktie zu rechnen (in der Datenbank von Onvista finden sich sogar 1,50 € Dividende je Aktie).

DGAP-News: HAEMATO AG: HAEMATO AG erwirbt 'M1 Aesthetics GmbH' von der M1 Kliniken AG - Einbringung der Gesellschaft im Rahmen einer Sachkapitalerhöhung der HAEMATO AG (deutsch) | wallstreet-online.de - Vollständiger Artikel unter:

https://www.wallstreet-online.de/nachricht/...hung-haemato-ag-deutsch

Aber die jüngsten beiden Kursanstiege erfreuen doch immerhin.

Umsatz ca. 30 mio, Ebit ca. 4 Mio - also in gewisserweise schon vergleichbar mit den Eckdaten der alten Haemato. Wenn mam al davon ausgeht, dass die neuen Aktien für 2020 dividendenberechtigt sind und das Ebit der GmbH einfließt, denke ich, dass eine Dividende von min. 1 EUR sollte drin sein sollte (an eine signifikant höhere Dividende glaube ich aber nicht, evtl. 1,20). Dividenden in der Höhe wie ehemals - ich fürchte das wird noch ein paar Jährchen dauern. Hauptsache die sind in der Spur und bauen Umsatz und Gewinn aus (und das sollte dann auch den Kurs ein wenig beflügeln).

Aus meiner Sicht macht das schon Sinn, beschäftige mich aber noch nicht so lange mit dem Wert. Übersehe ich etwas?

Optionen

| Boardmail an "Juglans" |

Wertpapier: Haemato AG |

Umsätze19/20

Zitat: "in 2019 erzielte die M1 Aesthetics GmbH einen Umsatz von rund 51 Mio. Euro und ein EBIT von knapp 7 Mio. Euro. Für 2020 erwartet die M1 Aesthetics GmbH - u.a. auch Corona-bedingt - einen Umsatz in Höhe von gut 30 Mio. Euro und ein EBIT von ca. 4 Mio. Euro. In den kommenden Jahren wird eine erneute Ergebnissteigerung erwartet."

"Die M1 Aesthetics GmbH wurde auf Grundlage eines IDW-S1 Gutachtens mit einem Unternehmenswert von gut 58 Mio. Euro bewertet. Die Ausgabe der neuen HAEMATO-Aktien erfolgte zu einem Referenzwert von 23,55 Euro pro Aktie, was dem volumengewichteten Durchschnittkurs der HAEMATO AG im Xetra-Handelssystem im Zeitraum vom 27.11.2020 bis zum 9.12.2020 entspricht."

Übliche Vorgehensweise der Bewertung eines Unternhemensteils bei Aquise oder Merger. Das Umsatzmultiple 2021 bei vielleicht 1. nimmt man das Coronajahr 2021 liegen wir bei 2. Auch das nicht unüblich.

Die neuen Aktien sind normalerweise für das Geschäftssjahr Dividenden berechtigt. Wäre es anders hätte man das kommuniziert...

Optionen

| Boardmail an "Juglans" |

Wertpapier: Haemato AG |

Daher gehe ich davon aus das die Kurse bis dahin auch über 30 EUR gehen werden. Meine Meinung !

Deshalb klar ich denke ihr wisst es bin ich hier mal dabei seit gestern. (22,80 EUR)

mal sehen ob es passt oder mich mein Stopp eines besseren belehrt....

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: Haemato AG |

Ich überlege gerade bei M1 Kliniken einzusteigen. Dort bekomme ich das Wachstum der Beautysparte plus einer 75% Beteiligung an der Haemato, für mich das stimmigere Paket. Zieht man von der Marktkapitalisierung der M1Kliniken den Börsenwert des 75%igen Anteil an der Haemato ab, dann kommt man bei unter 100 Millionen raus, das entspricht dem zweifachen Umsatzvolumen der Beautysparte für 2021(Prognose Umsatz 50-60Mio€). Bei 25-30% Wachstum, betrachte ich das als stark unterbewertet. Es sollte möglich sein das Wachstum lange auf diesem Niveau zu halten, der Markt ist tief bzw. stark fragmentiert, Internationalisierung auch schon angelaufen.

Solche Beteiligungen stehen ganz oben in meinem Beuteschema :)

Optionen

| Boardmail an "Juglans" |

Wertpapier: Haemato AG |

(WITZ: Schaut euch doch mal die Damen an ! ok was für FRAU Na und einige hätten da ja auch ne Behandlung nötig)

so jetzt ran an die....

Ach ja hier ein Bericht dazu:

Breicht unter: http://www.more-ir.de/d/22110.pdf

PS: Leider kann ich mit den Fischigkeit und Fischgeruch nix anfangen - aber macht nix war ja auch bevor ich hier eingestiegen bin. Nach dem Motto Hauptsache die Aktie läuft und das muß sich allerdingst erst noch zeigen.

1. Frage

Was hat es mit dieser doch großen Abschreibung auf finanzielle Vermögenswerte von 3,4 Mio im 1.HJ 20 und 2,5 Mio im 1. HJ 19 auf sich? Was wird hier genau abgeschrieben?

2. Frage

Die Struktur ist mir ein wenig schleierhaft, also Haemato gehört zu 75,8 % zu der M1 Kliniken AG, diese wiederum zu einem Großteil zur MPH Health Care AG (auf Finanzen.net etwa 65%) und diese wieder mit 60% zur MAGNUM AG (MPH Unternehmensseite).

Die Magnum AG ist mir schleierhaft. Die im Impressum angegebene Registernummer (HRB 10371 CB) führt zu vielen verschiedenen Unternehmen.

Dr. Peter Brenske (Vater von Patrick Brenske) ist bei der Magnum AG Vorstand (Unternehmensseite). Über die Prozente gerechnet macht das indirekt gut 30% an Haemato. Ist die Magnum AG eine Art Beteiligungsgesellschaft der Familie Brenske?

Zudem frage ich mich, warum die MPH-AG (börsennotiert) nur zu 25,80 EURO etwa gehandelt wird. (Die MPH-AG hatte 11.094.501 Aktien zum 30.06.20 plus 2.143.403 Aktien für die Haemato-Abgabe macht 13.237.904 Aktien mit einem Kurs von aktuell etwa 9,30 Euro macht dies 123.112.507,20 Euro Wert abzüglich des FK zum H1 20 von 14.346.175,49 Euro macht das 108.766.331,70 Euro geteilt durch die Anzahl an Aktien der MPH-AG in Höhe von 4.281.384 Stück macht dies 25,40 Euro/Aktie. Der aktuelle Kurs der MPH-AG liegt bei 25,80 Euro und sie hat noch 2.149.466 Aktien an der CR Capital Real Estate AG laut Bericht zum H1 20. Diese haben einen Wert von knapp 73,3 Mio. Euro zum aktuellen Kurs, was etwa 17 Euro pro MPH Aktie macht, dazu kommen noch ein kleinere Beteiligungen. Also warum ist der Preis der Holding so gering. Der Net Asset Value zum dritten Quartal wird daher für mich Verständlich mit 45,40 Euro angegeben. Was ist also da los? Warum ist der Aktuelle Preis der Aktie so extrem gering? Was übersehe ich?

3. Frage

Haemato hat ja ein Geschäftsmodell, bei dem sie Medikamente aus dem Ausland günstig kaufen und hier teurer verkaufen (mit anderem Namen). Einfach ausgedrückt. Dadurch ist die Wareneinsatzquote bei gut 92% (H1 20), was aus meiner Sicht extrem hoch ist. Wo genau ist aber der Burggraben? Sind die Lizenzen dafür schwer zu bekommen? Kann das jemand beurteilen? Viel Konkurrenz wird man aber sicher nicht haben, bei einer solchen Marge.

PS: Alle genannten Fakten und Zahlen müssen nicht stimmen. Schaut besser selbst noch einmal in die Berichte.

Bei allen anderen Zusammenhängen in der Firmenstruktur die sich dir nicht erschließen solltest du die Unternehmen direkt anschreiben.

Bekommst du keine zufriedenstellende oder nachvollziehbare Antwort hat man dir die Investitionsentscheidung ja schon abgenommen.

Der Teil deiner Frage der sich auf die Bewertung bezieht: willkommen im Tollhaus Börse. Es ist gut möglich das du wesentliches übersiehst, oder eben auch nicht.

Wert und Preis liegen oft meilenweit auseinander....

Wenn du der Meinung bist eine Fehlbewertung entdeckt zu haben darfst du deine Wette plazieren.

Verschachtelte Holdingstrukturen mag die Börse generell nicht besonders. Es gibt viele Beteiligungsunternehmen die dauerhaft mit Abschlag zum inneren Wert gehandelt werden. Selbst wenn ihre Beteiligungen börsengehandelt sind und sich täglich ein exakter Wert ermitteln lässt.

Woran das liegt? Das liegt teilweise daran das man in einem Mantel die unterschiedlichsten Unternehmen hat die man nicht über einen Kamm scheren kann. Ein hoher Grad an Komplexität führt für gewöhnlich zu Risikoabschlägen in der Bepreisung.

Verschachtelte Firmenstrukturen wirken oft undurchsichtig auch wenn es dafür vielleicht pragmatische Gründe gibt. In diesem Fall ist das aber noch relativ leicht zu durchdringen.

Optionen

| Boardmail an "Juglans" |

Wertpapier: Haemato AG |

na das ist doch mal gut !

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: Haemato AG |

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: Haemato AG |

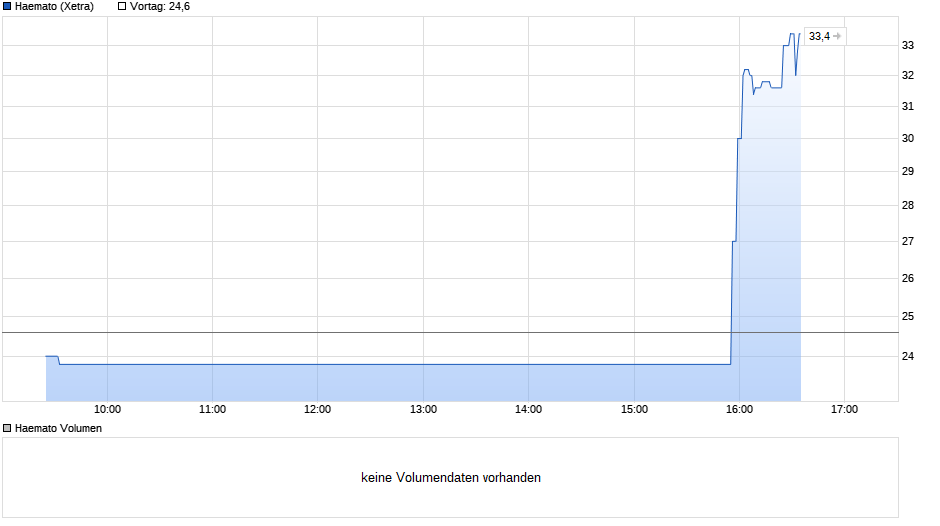

Angehängte Grafik:

chart_intraday_haemato.png (verkleinert auf 54%)

chart_intraday_haemato.png (verkleinert auf 54%)

Davon 2-2,50 € für Haemato, mal 200Mio Tests die man verkaufen möchte, das wäre eine saftiger Umsatzbatzen! 400-500 Millionen zusätzlicher Umsatz, das wäre fast eine Verdreifachung zu 2020.

Da is Fleisch dran an der Meldung...

Optionen

| Boardmail an "Juglans" |

Wertpapier: Haemato AG |

Aber Spaß beiseite: Da könnte man auch die Dividende wieder ins Auge fassen.

Endlich mal eine gute Nachricht. Das Geschäft mit den Tests wird vorraussichtlich ja noch eine Weile anhalten. Das könnte in der Tat ein schöner Umsatzbooster sein.

Moderation

Zeitpunkt: 26.03.21 10:42

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 6 Stunden

Kommentar: Werbung

Zeitpunkt: 26.03.21 10:42

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 6 Stunden

Kommentar: Werbung

Geht aber schon in Ordnung. Und ich hoffe, dass hier bald eine kleine Kursrakete zündet, die Selbsttests sollten dafür eine gute Basis bieten - wenn da wirklich 200 Mio pA abgesetzt werden, das wäre schon eine Hausnummer. Und es zeigt auch: Bei Haemato sind sie nicht im "Schlafmodus", sondern nutzen sich bietende Marktchancen - das ist ein gutes Zeichen, das gefällt mir.