der Euro/Dollar Long Thread

Seite 90 von 173 Neuester Beitrag: 25.04.21 10:13 | ||||

| Eröffnet am: | 15.05.04 15:07 | von: börsenfüxlein | Anzahl Beiträge: | 5.304 |

| Neuester Beitrag: | 25.04.21 10:13 | von: Mariejpgpa | Leser gesamt: | 270.726 |

| Forum: | Börse | Leser heute: | 38 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 87 | 88 | 89 | | 91 | 92 | 93 | ... 173 > | ||||

EZB-Trichet: Moderate Anhebung ungefährlich

Die Äußerungen des Präsidenten der Europäischen Zentralbank (EZB) Jean-Claude Trichet bei seiner Eröffnungsrede zum Europäischen Bankenkongress haben dem Euro auf breiter Front Auftrieb verliehen. Dadurch ist wiederum der US-Dollar unter Druck gekommen, der auch gegenüber GBP und CHF abgegeben hat. Trichet, sagte, dass die EZB nach zweieinhalb Jahren außergewöhnlich niedriger Zinsen zu einer Leitzinsanhebung bereit sei. Die weltweite Konjunktur befindet sich Trichet zufolge in zufriedenstellendem Zustand. Eine moderate Zinsanhebung gefährde die Konjunktur in der Eurozone nicht, weil das Zinsniveau immer noch akkommodierend bleibe. EUR/USD ist von seinem Ausgangsniveau bei 1,1670 innerhalb weniger Minuten auf ein Bewegungshoch bei 1,1753 gestiegen und notiert gegen 15:20 Uhr CET bei 1,1748. Der nächste Schlüsselwiderstand auf der Oberseite liegt technisch orientierten Beobachter zufolge nun im Bereich der 1,1770er-Marke. (rs/FXdirekt)

aktueller Kurs 1,1753...mit einem Wochenschlusskurs auf diesem Niveau wär ich ziemlich zufrieden...mal sehen

gruss

füx

Mit 1,1790 meinte ich den zur Zeit des Postings (2226) aktuellen Kurs, der (zufällig) zugleich vorläufiger Widerstand war.

By Marc Chandler

TheStreet.com

11/18/2005 4:05 PM EST

§

The U.S. dollar's resilience is so impressive that the head of the European Central Bank gave the clearest signal to date that he plans to raise rates on Dec. 1, and the market could not even keep the greenback down for an hour.

The most recent firmness of the dollar is all the more noteworthy because it is taking place as interest-rate differentials move against it. Since the end of October, the interest rate implied by the March Eurodollar futures contract has increased by 5 basis points (bps), while the yield implied by the comparable euro contract has risen by 21 bps.

The shift of interest rate differentials is not simply a short-end phenomenon. It is evident in the bond market as well. Over the past month, the yield on the U.S. 10-year note has risen two bps while the 10-year German bund yield has risen 24 bps.

The dollar's strength in such an interest rate environment may seem counterintuitive. After all, many observers have barely shifted from a current-account-driven explanation of the dollar's weakness to an interest-rate-driven explanation of the dollar's strength. And yet here we are with the dollar still well-supported despite the shift in interest rates.

[Das könnte sich jetzt ändern, A. L.]

The takeaway message is that whatever the relationship between the dollar and interest rates may be, it is not linear.

The U.S. dollar did not begin rallying in June 2004, when the Federal Reserve began raising interest rates. Indeed, there was a six-month lag between the Fed's first increase and when the U.S. dollar began finding traction. In past bull cycles, the dollar's advance would continue for some time after interest rate differentials began shifting away from it.

And it is not clear at the moment that interest rate differentials have really peaked or whether the narrowing that has taken place is technical in nature, i.e., a short-term countertrend development rather than a trend reversal.

Data Fail to Clarify Rate Course

Recent economic data have prompted many economists to now look for an upward revision to third-quarter GDP and have increased their forecasts for fourth-quarter GDP. At the same time, the market is confident that the Federal Reserve will continue to ratchet the fed funds rate higher in the coming months. Still, the risk is that the market has not fully discounted how high the Fed will likely take the funds rate next year.

Even augmenting the analysis of the fed funds futures strip with an examination of the Eurodollar futures strip, the market has not discounted more than a 4.75% fed funds rate in this cycle. This implies that the Bernanke Fed raises rates only once. Throughout this cycle, the market has consistently underestimated the extent and duration of Fed tightening, and this pattern does not appear to have been broken.

Nearly all measures of inflation and inflation expectations show price pressures. More businesses appear to be enjoying some pricing power, and upward pressure on core (excluding food and energy) prices could very well be the next part of the inflation story. The costs for transportation and lodging, for example, are likely to rise, as are packaging costs.

Slack in the labor market has been absorbed, and job growth is likely to have accelerated in November after the disappointing, but distorted, October jobs report. At the same time, productivity has slowed. Don't be surprised if some economists dusted off their NAIRU models (non-accelerating inflation rate of unemployment), especially given Bernanke's sympathetic stance toward adopting a formal inflation target.

U.S. Economy Keeps Rolling

It might be a bit of an exaggeration to say the U.S. economy is firing on all cylinders, but it almost is, and the main exception -- the slowing of the housing market -- may be a healthy development. Although there have been earlier signs that the U.S. market is cooling, such as the underperformance of home builder equity prices, the recent data have shown that cracks are deepening. A survey conducted by the National Association of Home Builders found the lowest confidence among their members in 18 months.

October housing starts fell 5.6% and are now off 2.3% from year-ago levels. The more forward-looking housing permits fell 6.7% in October, the largest drop in six years. And the average rate of 30-year fixed-rate mortgages have risen about 75 basis points since the summer, and that appears to have begun taking a toll.

Yet even with the slowing of the housing market, the U.S. economy will continue to be among the strongest in the G7 and will most likely continue to grow at around trend, say 3.5%. The U.S. economy expanded by more than 3% for the past 10 quarters and is likely to do so for the next five quarters.

Throughout this time, dollar pullbacks have been brief and shallow. This general pattern is also likely to continue. However, in the week ahead, without much in the way of important data releases, the greenback is likely to churn within well-established ranges. Asian sovereigns can be expected to continue to support the euro at the lower end of its recent range around $1.1640-60. On the top side, there seems to be strong offers around the $1.1800 level.

Foreign investors have bought a whopping $76.6 billion worth of Japanese shares this year and more than half has been bought since August. While this foreign buying has helped lift the Nikkei to five-year highs, it has not helped the yen very much. On the contrary, the dollar is trading near its best levels against the yen since mid-2003 and does not appear to have put in a top yet. Still, in the days ahead it may prove difficult for the dollar to rise through the psychological lever of 120.

bleib weiter Long mit SL bei ca. 1,1610/20

gruss und schönes WO

füx

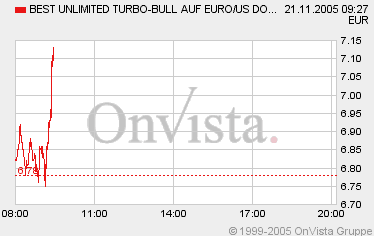

VK 1/2 CB0941 zu 7,12.....15,20% Gewinn

Rest bleibt vorerst mal drinnen mit 1 Kursziel 1,19

gruss

füx

Scheinchen:

Angehängte Grafik:

eurodollar.bmp

eurodollar.bmp

Wie hoch seht Ihr die Chancen, dass die 1,20 noch einmal genommen werden? Ich bin abwärts bei 1,1950 raus (was mich im Nachhinein ärgert) und würde gern wieder ein paar Dollars kaufen, weil mein Dollarkonto wegen des Kaufs einiger US-Aktien im Minus steht und die Zinsen nerven.

FTD, 21.11.05

Leitartikel: Bloß keine Dynamik

Die Europäische Zentralbank ist für die Wirtschaft der gesamten Euro-Zone zuständig. Deutschland macht als größte Volkswirtschaft im Währungsraum nur ein Drittel aus. Dennoch fällt es auf, dass EZB-Präsident Jean-Claude Trichet unmittelbar vor Amtsantritt der neuen Bundesregierung die Zinswende in Europa ankündigt.

Die Notenbank werde den Leitzins bei der nächsten Sitzung im Dezember leicht anheben, lässt er wissen. Es wird der erste EZB-Zinsschritt seit fast fünf Jahren sein.

In Frankfurt zeigt man sich damit konsequent konservativ: Kaum nimmt die Wirtschaft etwas Fahrt auf, folgt der Griff zur Bremse. Die bloße Möglichkeit, dass es irgendwann zu - bisher nicht sichtbarer - Inflationsdynamik kommt, wird sehr viel ernster genommen als das Risiko, eine Erholung abzuwürgen. Die Kollegen in Washington und Tokio sind da mutiger - und ihre Volkswirtschaften deutlich erfolgreicher.

Ganz isoliert betrachtet, ist die angekündigte Straffung sicher nachvollziehbar. Die Geldmenge, die in der EZB-Strategie - anders als im Rest der Welt und auch in der Wissenschaft - nach wie vor einen hohen Stellenwert hat, ist zuletzt kräftig gestiegen. In einigen Euro-Ländern gibt es auch klare Anzeichen einer Überhitzung der Immobilienmärkte.

Da eine Zinserhöhung zudem nur mit Verzögerung wirkt, muss die EZB vorausschauend handeln. Jüngste Konjunkturindikatoren haben auch in Deutschland einen Aufschwung signalisiert, es ist durchaus möglich, dass das Expansionstempo in den nächsten Monaten noch anzieht. Zumal die Investoren volle Kassen haben und die Aussicht auf den Zinsanstieg manchen vielleicht sogar animiert, sein Projekt jetzt schnell umzusetzen. Vorzieheffekte wegen erhöhter Abschreibungssätze und der geplanten Mehrwertsteuererhöhung in Deutschland kommen noch dazu.

Eine Teuerungswelle, die letztlich durch stark steigende Löhne ausgelöst werden müsste, ist dennoch nirgends in Sicht. Nach jahrelanger Krise ist die Auslastung der Wirtschaft gering. Die Konjunktur kann da einige Zeit auf Hochtouren laufen, bevor es etwa am Arbeitsmarkt zu Spannungen kommt. Zumal trotz positiver Signale von einem selbsttragenden Aufschwung in Europa noch nicht gesprochen werden kann.

In Deutschland etwa, dem Schwergewicht im Währungsraum, steht Anfang 2007 eine eiskalte Dusche aus Steuererhöhungen an. Die Abgabenlast wird dann die Wirtschaft dämpfen.

Der Schritt der EZB wäre weniger problematisch, wenn die Notenbank auch so schnell reagieren würde, sobald die Konjunkturdynamik wieder nachlässt. Gerade an dieser Beweglichkeit ließ die EZB es aber bisher fehlen. So ist Trichets Signal eine ziemlich schlechte Nachricht für die Regierung Merkel.

vom 21. November 2005 16:05

Washington, 21. Nov (Reuters) - Der Index der

US-Frühindikatoren ist im Oktober zum Vormonat etwas stärker

gestiegen als von Volkswirten erwartet. Das

Wirtschaftsforschungsinstitut Conference Board veröffentlichte

am Montag in Washington folgende saisonbereinigte Zahlen

(Veränderung zum Vormonat in vH):

INDEX OKT SEP AUG

2005 2005 2005

Früh-

Indikatoren 137,9 + 0,9 - 0,8 0,0

(rev. v. (rev. v.

- 0,7) - 0,1)

Gleichlaufende

Indikatoren 120,7 + 0,1 + 0,3 - 0,6

(rev. v. (rev. v.

- 0,1) - 0,1)

Nachlaufende

Indikatoren 121,2 + 0,8 - 0,2 + 0,2

(rev. v. (rev. v.

+ 0,2) 0,0)

ANMERKUNG: Von Reuters befragte Volkswirte hatten für den

Berichtsmonat bei den Frühindikatoren ein Plus von 0,8 Prozent

erwartet.

Euro verliert in erster Reaktion ziemlich stark...

füx

jetzt Neueinstieg mit Long ? würd ich persönlich nicht machen

lege SL auf die restliche 1/2 Position auf Einstand ( ca. 1,1670)

gruss und schönen abend noch

füx

bis morgen

füx

gruß :-))