against all odds

Seite 65 von 117 Neuester Beitrag: 08.04.20 16:14 | ||||

| Eröffnet am: | 22.03.13 19:18 | von: Fillorkill | Anzahl Beiträge: | 3.904 |

| Neuester Beitrag: | 08.04.20 16:14 | von: Fillorkill | Leser gesamt: | 328.648 |

| Forum: | Börse | Leser heute: | 20 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 62 | 63 | 64 | | 66 | 67 | 68 | ... 117 > | ||||

http://www.advisorperspectives.com/dshort/updates/...-and-the-SPX.php

Optionen

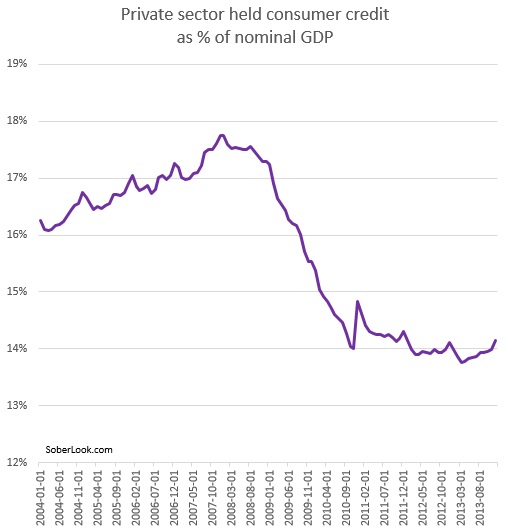

Angehängte Grafik:

nyse-investor-credit-spx-since-1980.gif (verkleinert auf 56%)

nyse-investor-credit-spx-since-1980.gif (verkleinert auf 56%)

Optionen

Angehängte Grafik:

credit.jpg

credit.jpg

b) Er seine Produkte und Dienstleistung unverändert absetzen kann (Man darf das Ausland in einer globalisierten Welt nicht einfach ausklammern).

c) Kapital aus dem Ausland zurückfließt (wie wir es im übrigen gerade sehen können - Stichwort:Schwellenländer)

d) es zugelassen würde, dass sich die Preise der umlaufenden Geldmenge anpassen.

(Veränderungen der nicht gehorteten sondern tatsächlich zirkulierenden Geldmenge sind neutral wenn sich die Preise entsprechen anpassen können, was in der Natur der Sache liegt - Stichwort: Neutralität des Geldes)

Optionen

Optionen

Optionen

Optionen

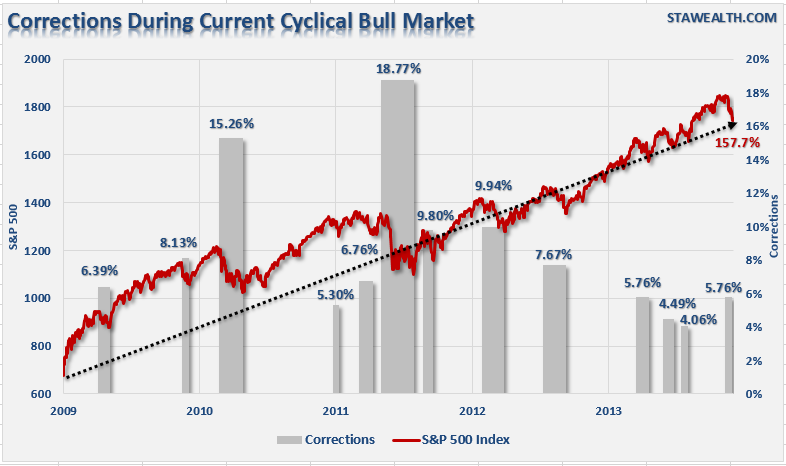

Angehängte Grafik:

sp500-corrections1.png (verkleinert auf 64%)

sp500-corrections1.png (verkleinert auf 64%)

Optionen

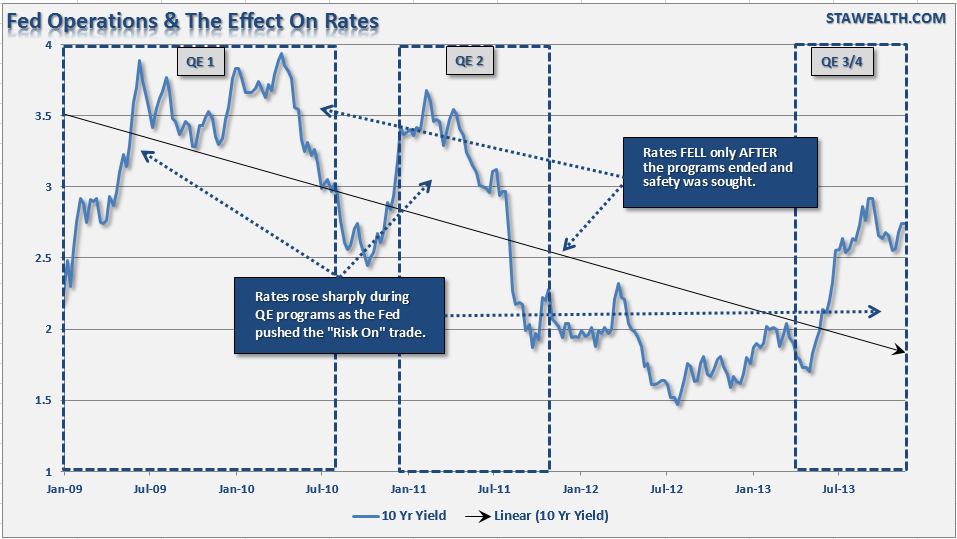

Angehängte Grafik:

qe-interestrates-112613.png (verkleinert auf 53%)

qe-interestrates-112613.png (verkleinert auf 53%)

Anders ließe sich die Operation Twist z.B. auch kaum erklären.

Die Idee, damit Anleger in risikoreichere Anlageklassen zu treiben, ergibt dabei nur dann einen Sinn, wenn man anerkennt, dass sich diese Maßnahmen (genau wie der Leitzins) auch auf die Kredit- und Guthabenzinsen der GB auswirken.

Auch dies war sicher kein ungelegener Begleiteffekt.

Optionen

Optionen

Angehängte Grafik:

federal-funds-target-rate_vs_prime-rate_vs_1-....gif (verkleinert auf 61%)

federal-funds-target-rate_vs_prime-rate_vs_1-....gif (verkleinert auf 61%)

Das stimmt schon, der Einfluss ist allerdings dennoch gegeben.

Eine GB leiht sich von einer anderen GB "Reserves" lediglich dann, sofern sie diese auch benötigt. Es ergibt keinen Sinn ansonsten die damit verbundene Zinszahlungverpflichtung auf sich zu nehmen.

Es gibt da 3 wesentliche Fälle - a) eine Veränderung der Kassenbestände, die am Ende des Monats etwa ausgeglichen werden müsste - b) eine Veränderung der Sichteinlagen der Kunden, für die entsprechende Reserven als Mindestreserve vorgehalten werden müssen - oder c) (was häufig mit b Hand in Hand geht) die Bank hat Kredite vergeben und damit Sichteinlagen geschaffen, für die sie dann entsprechende Reserves benötigt.

Was folgt daraus?

a) Die Bank gibt den Zinssatz, den sie selber für die Reserven zahlen muss, an den Kreditnehmer weiter. Ein günstigerer Zinssatz ermöglicht ihr dabei eine andere Kalkulation als ein teurerer.

Nichtsdetotrotz können die Zinsen dabei deutlich auseinanderlaufen. Ein niedriger Leitzins ist keine Garantie für günstige Kreditzinsen. Dies liegt im Ermessen der einzelnen GB. Ein höherer Leitzins wirkt sich hingegen in der Regel aufgrund der höheren Finanzierungskosten auch in einem höheren Kreditzins aus.

b) Die GB wird auf Einlagen keinen höheren Zins zahlen, als den Leitzins, sofern sie nicht unbedingt in größerem Volumen den Abzug von Kundengeldern befürchtet (war wohl kurzzeitig 2008/2009 der Fall)

Es macht ansonsten einfach keinen Sinn für die Bank, mehr auf Einlagen zu zahlen als sie für Reserves bezahlen müsste.

Die Korrelation überrascht daher in der Tat nicht.

Nach Wicksel handelt es beim "natürlichen Marktzins" um den Zins, der der erwarteten Wachstumsrate + der erwarteten Inflationsrate enstpricht + eine Abweichung für das angenommene Risiko, das mit dem Kredit zusammenhängt.

Die Annahme dabei ist, dass das der Zins ist, der die Marktteilnehmer vernünftiger Weise verlangen würden.

Dass das eine modellhafte Betrachtung ist, die in der Wirklichkeit mit Sicherheit nicht immer 1:1 zuträfe - geschenkt.

Diese Faktoren stünden aber schon in einem gewissen Zusammenhang bei einer natürlichen sprich dem Markt frei überlassenen Zinsbildung.

Nimmt man die Inflationsrate der letzten Jahre und das Wachstum, so liegen die Zinsen seit langer Zeit deutlich darunter. Du würdest m.E. keinen Banker finden, der hier den Zusammenhang mit den niedrigen von den ZB festgesetzten Leitzinsen bestreiten würde.

Optionen

Man kann meine ich nicht sagen, dass dies grundsätzlich und in allen Marktphasen nicht funktionieren würde. Es gibt allerdings Marktphasen in denen die Senkung des Leitzinzes kein hinreichendes Instrument ist, wie man ja auch in dieser Krise wieder feststellen konnte.

Dein Blick auf den Leitzins ist sehr conträr und insofern nicht uninteressant. Es ist sicher nicht verkehrt, auch sogenannte Basics von Zeit zu Zeit immer mal wieder zu hinterfragen und zu prüfen. Worüber man sich dann austauschen kann.

Optionen

Dann könnte man die Zinsen doch auch einfach gänzlich frei dem Markt überlassen, oder nicht?

Wenn nicht, wie passt es dann Zusammen, einerseits keinen Wirkungszusammenhang zwischen der Geldpolitik und dem allgemeinen Zinsniveau zu sehen, sie andererseits aber für unverzichtbar zu halten?

Für eines von beiden müsste man sich in der Beurteilung möglicherweise entscheiden.

Optionen

Die Kreditnachfrage steuert also das Angebot. Den Spiess umzudrehen, wie es die Monetaristen schon immer vergeblich versuchen, fusst in dem Glauben, dass ein Mangel an Liquidität ursächlich sei für Konsum- bzw Investitionsbereitschaft und der Preis für Liquidität nur so tief sinken müsse, bis der Adressat nicht mehr anders kann als zuzugreifen. Der Blick in die Empirie zeigt, dass dem nicht so ist. So kann zB ein hochverschuldeter Consumer, der seinen Job verloren hat oder dessen Einkommen schrumpft, mit Draghis Billig-Euros nichts anfangen. Dasselbe gilt für ein Unternehmen, dass auf eben diesen Consumer angewiesen ist. Wenn dann noch wie in der Peripherie ein ekzessiver Austeritätskurs oben drauf kommt, kann Draghi so viel 'drucken' wie er will...

Mit anderen Worten: Zinsen und Preise werden kausal vom Markt gemacht. Dem (scheinbar) staatskritischen Sektor gefällt aber das Ergebnis nicht, weil er die Irrationalität und Uncertainty, die mit freien Märkten einher geht, nicht akzeptieren kannl und diese deshalb abspaltet. Folgerichtig bastelt er sich einen Verantwortlichen (Notenbank, Deficitpolitik), dem das Malinvestment angelastet werden kann...

Die objektive Funktion der Geldpolitik ist es dagegen, die Kreditbewegungen des Privatsektors zu supporten. Einerseits als allgemeiner Garant, anderseits antizyklisch in den kurzen Zinsen. Erzeugen kann er diese jedoch nicht, wie auch der radikalisierte Monetarismus unter Bernanke beweist...

Optionen

dass ein Mangel an Liquidität ursächlich sei für Konsum- bzw InvestitionsZURÜCKHALTUNG und der Preis für Liquidität nur so tief sinken müsse

Optionen

Man muss sich mal Kaffee oder Zucker anschauen! Damit dürfte der Bär aber auch wieder in der Versenkung verschwinden.

Einen echten Upmove kann ich mir hier erst während ernsthaft korrigierender Aktien vorstellen. Die Divergence unten zeigt an, dass die postrecessive Erholung auf dünnen Beinen steht. Wenn dieses Info auch am Aktienmarkt verarbeitet bzw bestätigt wird, könnten Commodities und auch rohstoffproduzierende EMs wieder anziehen (alle belastenden News sind raus). Aber eben erst dann. Von Zucker und Kaffee hab ich keine Ahnung, vermutlich machen die ihren eigenen Zyklus...

'Being a contrarian is tough, lonely and generally right'

Optionen

Es gilt: AD (aggregate demand) = C (consuming) + I (investing) + G (government spending) + X-N (net exports)

Recessiv sinkt C aufgrund zyklischen Deleveraging, damit sinkt I - was über den Druck auf die Einkommen C zusätzlich belastet. Die entscheidende Variable ist damit G: Geht der Staat ins Deficit, um C und I zu substituieren, wird der recessive Prozess limitiert. Spart der Staat, bricht das gesamtgesellschaftliche Einkommen weg. Eine auf tiefem Niveau startende Erholung setzt erst dann ein, wenn die Gesamtersparnis auf 0 gefallen ist. Die Fiscalpolitik ist also das Instrument, um recessive Entwicklung beeinflussen zu können - während die Geldpolitik diese nur spiegelt. Kredite werden erst dann gezogen, wenn sich für den Consumer Aussicht auf besseres Einkommen und damit auf Unternehmensseite Aussicht auf höhere Nachfrage wieder einstellt. Der Preis von Kredit spielt dafür nur eine untergeordnete Rolle...

Optionen

Bis 2008 hatten wir aus meiner Sicht eine Rohstoffhausse, die nicht fundamental begründet war.

Dass die Charts hier eine Zeitlang gleichauf waren, sehe ich eher als Zufall an.

Optionen

Angehängte Grafik:

eps-1.png (verkleinert auf 77%)

eps-1.png (verkleinert auf 77%)