against all odds

Seite 7 von 117 Neuester Beitrag: 08.04.20 16:14 | ||||

| Eröffnet am: | 22.03.13 19:18 | von: Fillorkill | Anzahl Beiträge: | 3.904 |

| Neuester Beitrag: | 08.04.20 16:14 | von: Fillorkill | Leser gesamt: | 344.963 |

| Forum: | Börse | Leser heute: | 15 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 4 | 5 | 6 | | 8 | 9 | 10 | ... 117 > | ||||

Optionen

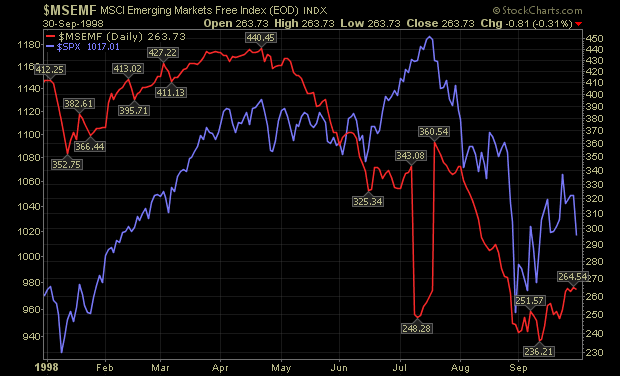

Angehängte Grafik:

russian-default-1998-chart.png (verkleinert auf 82%)

russian-default-1998-chart.png (verkleinert auf 82%)

Optionen

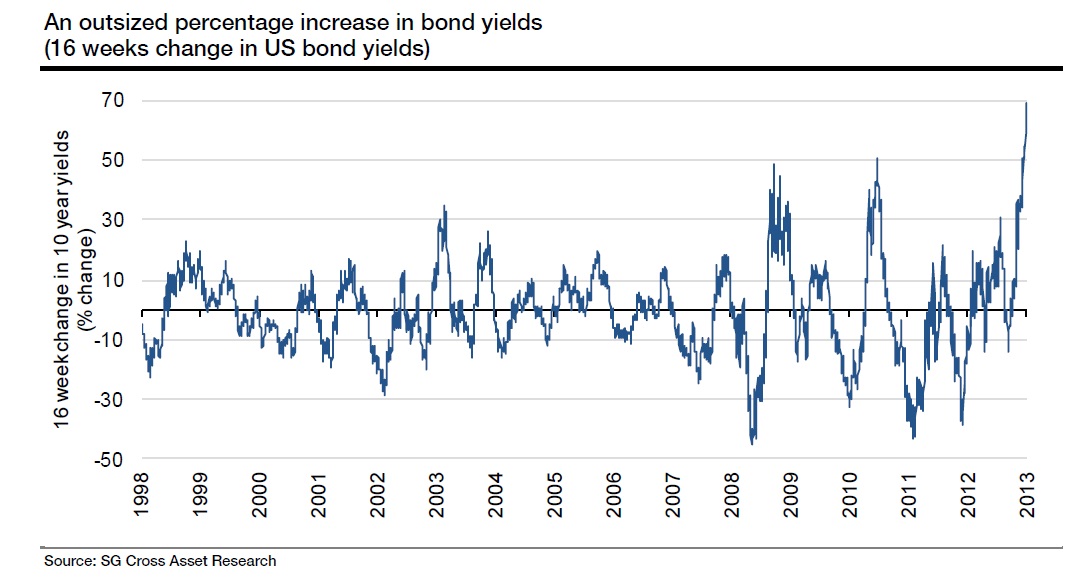

Angehängte Grafik:

chart2.jpg (verkleinert auf 47%)

chart2.jpg (verkleinert auf 47%)

Optionen

Angehängte Grafik:

ecb_fed_bilanzsumme_130814.gif

ecb_fed_bilanzsumme_130814.gif

(mit einem "l") -

# 157 -

nun verstehe ich...!

Interessanter Thread - werde öfter einmal reinschauen.

Viel Erfolg hiermit;

LG

Lady

Optionen

Optionen

Das Narrativ 'Tapering' treibt als Trigger (nicht kausal) die EM-Währungen auf Mehrjahres-Tiefs, Bonds und Equities werden verramscht. Doch wo dockt die Liquidität an ? Zap wird es beantworten...

Optionen

Angehängte Grafik:

emg_currencies_getting_hit.png

emg_currencies_getting_hit.png

Fazit: Risk Off bei Währungen, ein klares bärisches Signal für Main- und Wallstreet.

Optionen

Angehängte Grafik:

krugman1-blog480.png

krugman1-blog480.png

Optionen

'..Falling commodity prices, country specific challenges, as in India, Indonesia, Brazil, and Turkey, coupled with anticipation that the days of low interest rates in the high income countries are largely behind us, is spurring a reversal of fortune for the emerging markets, as an asset class. Those countries with current account deficits are particularly vulnerable to this switch.

Reports indicate that those funds are not moving to the US, where expectations for Fed tapering next month running high, lifting the 10-year yields to almost 2.90% yesterday. Rather, reports indicate that Europe has been the biggest beneficiary of inflows over the past week or two. In fact, it may not just be a flow from the emerging markets into Europe, but there also has been an outflow from US fixed income and equity funds too.

It seems to reflect two related forces. First, is market positioning. It does appear that many global investors were under weight Europe, preferring US and Japanese equities through much of the first half and into Q3. Second, this left many investors ill-prepared for the European reflation story, which has gained traction over the past couple of weeks...'

http://www.marctomarket.com/2013/08/...beneficiary-of-flows-from.html

Optionen

Optionen

Optionen

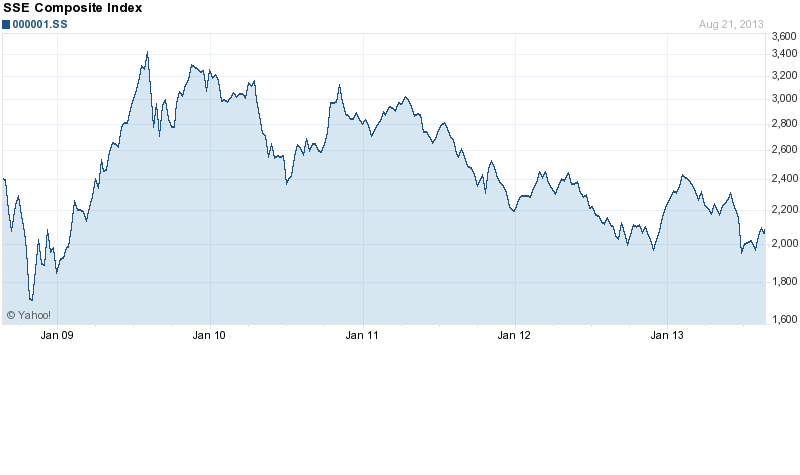

Angehängte Grafik:

sse.png (verkleinert auf 63%)

sse.png (verkleinert auf 63%)

Zap liegt zwar richtig in der Antizipation des Sentiments, nur reflektiert dieses selbst (derzeit) allenfalls eingeschränkt die Marktentwicklung. So nähert sich der AAII wieder Crashlevels, auch Rydex und OBSG tauchen ab. Die Erinnerung an den April dieses Jahres wird wach - damals bliebt der big Jump aus, der laut Sentiment eigentlich folgen sollte...

2 Erklärungsversuche: 1. Das laut Flows in den Markt zurückströmende Dumb Money wird von den Surveys nicht erfasst, die pessimistische Erwartung von Smart / Semiprofessionals jedoch schon 2. Die Kapitalbewegung aus den EMs in die Primärmärkte wird ebenfalls nicht abgebildet...

2 Schlussfolgerungen: 1. Die Sentimentanalyse muss mit den Flows in Beziehung gesetzt werden. Denn starke Bewegungen in den Flows verändern die Zusammensetzung der Akteure und ihren Einfluss. 2. Die Rolle der Marktpsychologie als Sentimentindikation muss heraufgestuft werden. So zeugt die absolut moderate Reaktion des Marktes nahe ATH auf den angekündigten bearischen Trigger Tapering / Zinsanstieg von einer robusten Psychologie, die implizit Aufwertungsdruck verspricht...

AAII:

Bullish 29.0%

down 5.5

Neutral 28.2%

down 9.1

Bearish 42.9%

up 14.7

Optionen

Angehängte Grafik:

nulong.gif (verkleinert auf 84%)

nulong.gif (verkleinert auf 84%)

2. Die Mindestreserve ist primär ein Instrument der Geldmengensteuerung und nur nachgeordnet ein Liquiditätspuffer. Letztere Funktion übernimmt das Eigenkapital, weshalb dessen Heraufsetzung nach Lehman die Krisenanfälligkeit der Banken mindert, aber eben auch gleichzeitg auf die mögliche Rendite drückt...

Optionen

Sorry fill, ich blick nicht ganz durch mit welchen Argumenten du aus einer klaren Korrektursituation den besten Bullmarkt aller Zeiten machst.