against all odds

Seite 28 von 117 Neuester Beitrag: 08.04.20 16:14 | ||||

| Eröffnet am: | 22.03.13 19:18 | von: Fillorkill | Anzahl Beiträge: | 3.904 |

| Neuester Beitrag: | 08.04.20 16:14 | von: Fillorkill | Leser gesamt: | 336.937 |

| Forum: | Börse | Leser heute: | 24 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 25 | 26 | 27 | | 29 | 30 | 31 | ... 117 > | ||||

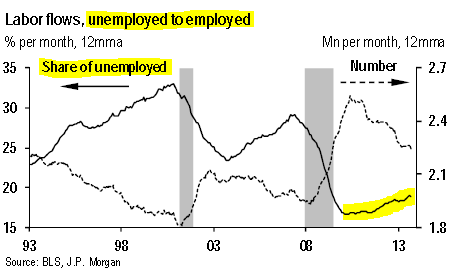

JPMorgan: - Despite the background of high unemployment, drop-out rates of the unemployed are surprisingly similar to prior expansions.

2. Then why have so many people left the workforce? The answer is simple. Taking roughly the same "dropout rate" as before but applying it to a much larger number of unemployed people than in the past will create a large total "drop-out" pool.

3. But are those who exited the workforce more reluctant to reenter the job market than has been the case historically? Once again it turns out that the "reentry willingness rate" is not materially different from history.

JPMorgan: - ... there has been no increased reluctance of those out of the labor market to enter the labor market in any given month (whether into employment or unemployment). An average of 7.6% of those out of the labor market entered every month in the prior expansion, and the figure is 7.5% for the current expansion.

4. Why has the employment-population ratio not budged since the recession? One of the persistent problems with the US labor markets is the current pool of unemployed people taking far longer to find work than in the past. This would suggest that the key for those without work is to enter the workforce as quickly as possible - even if it means part-time, temp, consulting, etc. The barriers to re-entry are much higher these days than any time in recent decades.

JPMorgan: - The labor flow data show that the chance of an unemployed worker finding a job in a given month fell dramatically during the last recession and has remained near its lows since.

JPM via http://soberlook.com/

Optionen

Angehängte Grafik:

share_of_unemployed.png

share_of_unemployed.png

Optionen

Angehängte Grafik:

labor_force_german.png (verkleinert auf 80%)

labor_force_german.png (verkleinert auf 80%)

Optionen

Angehängte Grafik:

latest_numbers_lns11300000_2003_2013_all_p....gif (verkleinert auf 85%)

latest_numbers_lns11300000_2003_2013_all_p....gif (verkleinert auf 85%)

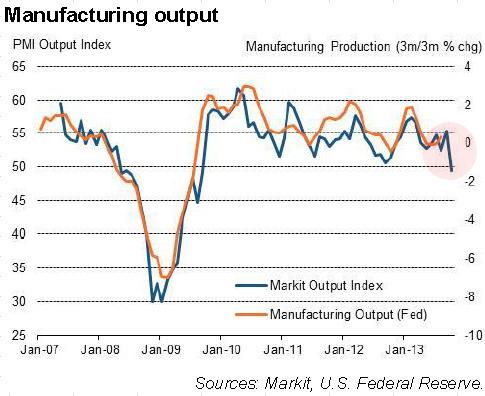

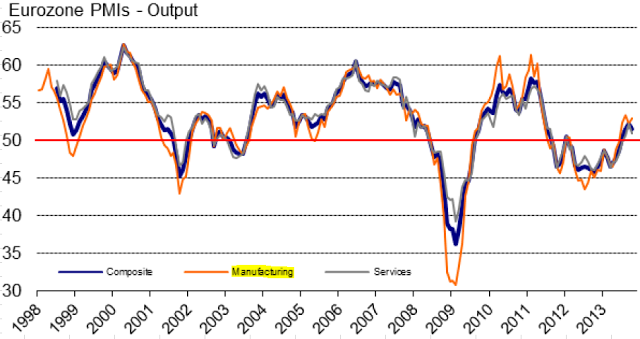

Markit: The flash PMI provides the first insight into how business fared against the backdrop of the government shutdown in October, and suggests that the disruptions and uncertainty caused by the crisis hit companies hard. The survey showed the first fall in manufacturing output since the height of the global financial crisis back in September 2009.

Optionen

Angehängte Grafik:

us_manufacturing_output_pmi.png

us_manufacturing_output_pmi.png

Optionen

Angehängte Grafik:

eurozone_pmi_output.png (verkleinert auf 79%)

eurozone_pmi_output.png (verkleinert auf 79%)

Antizyklik, obgleich ebenfalls grundsätzlich gesehen befangen, kann mE nachhaltig nur funktionieren, indem einerseits die Kreditfunktion des Geldes und damit der Kreditzyklus nachvollzogen und andererseits die psychologischen Mechanismen, die dieser Funktion zur Durchsetzung verhelfen - die unverzichtbare andere Seite der Medaille - als (Kontra-)Indikation eingesetzt wird. Die Fähigkeit, sich der Ideologisierung, dem Welt- und Wunschbildzimmern tendenziell zu entziehen, als eine Bedingung des Erfolges. ..

Dies kann gelingen, indem ideologischer Bias nicht mehr auf der Sachebene diskutiert, sondern psychologisch und zyklisch interpretiert wird. So bietet die verbreitete Empörung, Kurse würden 'heutzutage' keine Fundametals mehr repräsentieren, sondern seien Resultat eines manipulativen 'Money Printings', eine Auskunft über die Positionierung der Akteure und im grossen Bild eine über den Stand im Zyklus. Sich jedoch in die Sachdiskussion hineinziehen zu lassen erhöht das Risiko, selbst Teil der Ideologisierung zu werden und sich damit deren Handelbarkeit zu berauben. Mentale Einsamkeit kann dieser Ansteckungsgefahr ein Stück weit vorbeugen...

Optionen

Während die Bären über Jahre falsch lagen (was die Kursentwicklung betrifft), standen sie (wir)

ideologisch in ihren Augen immer auf der richtigen Seite. Moneyprinting, Arbeitslosenzahlen, Lohnentwicklung...... .

Nun fangen die Bullen an diese Rolle zu übernehmen (es gibt keine Alternativen zu Aktien, weil die NB´s den Markt weiter stützen werden), während die Earnings den Zenit vielleicht schon gesehen haben. Faktisch gibt es damit keine fundamentale Begründung für steigende Märkte mehr, nur noch ideologische.

'...Tatsächlich handelt es sich bei der neu aufkommenden Ideologie der extremen amerikanischen Rechten um eine regressive und irrationale Verarbeitung von Krisenängsten, die mit einem zunehmenden Rassismus in der erodierenden weißen US-Mittelsicht angereichert wird. Im Hass auf die als "allmächtig" empfundene US-Regierung kommt die Ohnmacht zum Vorschein, die angesichts der unkontrollierbaren Krisendynamik und der damit einhergehenden sozialen Verwüstungen viele amerikanische Vorstädte erfasste.

Man will zurück in eine idyllisch ausgemalte Vergangenheit, die es eigentlich nie gab. Den sich beschleunigenden Abstieg der weißen Mittelsicht will die Tea-Party aufhalten, indem die in dieser "Mitte" bestehenden ideologischen Anschauungen ins extrem getrieben werden: Die irrationale Zuspitzung der neoliberalen Litanei von Selbstverantwortung, Leistungswillen, Unternehmergeist und Regierungsskepsis bildet eigentlich den Kern der Tea-Party-Ideologie.

Es ist somit ein klassischer "Extremismus der Mitte", bei dem die im Mainstream herrschenden weltanschaulichen Vorstellungen ins extrem getrieben werten, der sich in Reaktion auf die Krisenverwerfungen der US-amerikanischen Rechten bemächtigt. Was den US-Wirtschaftsverbänden in ihrer eigenen traditionellen Partei urplötzlich feindlich gegenübertritt, ist das extreme Resultat jahrzehntelanger neoliberaler Indoktrination, die gerade von diesen Wirtschaftsverbänden maßgeblich gefördert wurde. Die Tea-Party benutzt die Polemik gegen Steuererhöhungen und "Big Government" nicht rein taktisch, um sich geldwerte Steuer- und Standortvorteile zu verschaffen, wie es die amerikanische Wirtschaftslobby tut. Die rechten Hardliner glauben tatsächlich daran, dass der Kapitalismus wieder reanimiert würde, wenn der Staat weitestgehend zerschlagen und jedwede Daseinsvorsorge einfach den betroffenen Menschen selbst überlassen würde....'

http://www.heise.de/tp/artikel/40/40172/1.html

Optionen

'...The idea that economic crises, like the current financial and housing crisis, are mainly caused by changing thought patterns goes against standard economic thinking. But the current crisis bears witness to the role of such changes in thinking. It was caused precisely by our changing confidence, temptations, envy, resentment, and illusions—and especially by changing stories about the nature of the economy. These intangibles were the reason why people paid small fortunes for houses in cornfields; why others financed those purchases; why the Dow Jones average peaked above 14,000 and a little more than a year later fell below 7,500;..'

'In our view economic theory should be derived not from the minimal deviations from the system of Adam Smith but rather from the deviations that actually do occur and that can be observed. Insofar as animal spirits exist in the everyday economy, a description of how the economy really works must consider those animal spirits. That is the aim of this book....'

http://www.amazon.com/...-Psychology-Economy-Capitalism/dp/144181664X

Optionen

Optionen

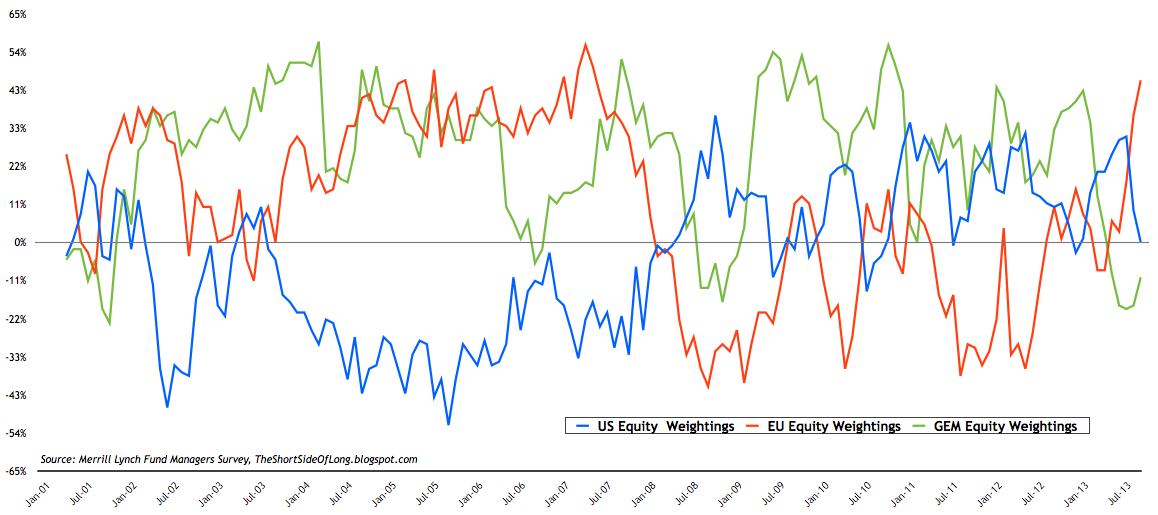

Angehängte Grafik:

merrill_lynch_fund_manager_survey_regional_st....png (verkleinert auf 44%)

merrill_lynch_fund_manager_survey_regional_st....png (verkleinert auf 44%)

Optionen

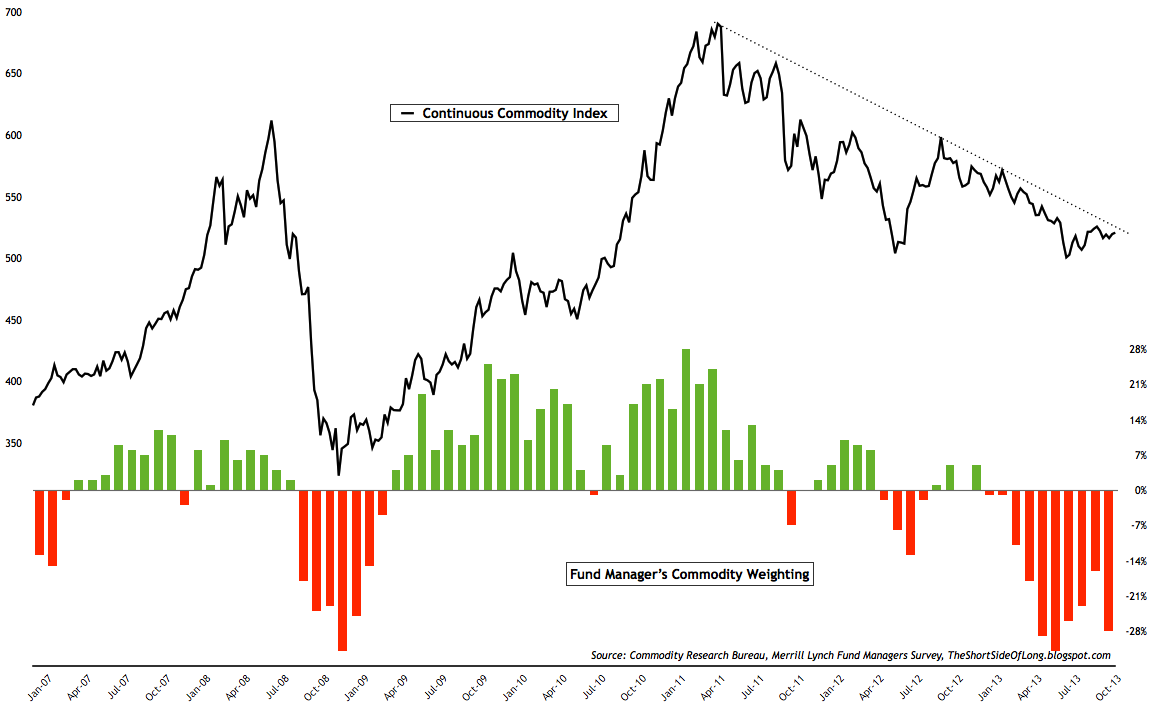

Angehängte Grafik:

merrill_lynch_fund_manager_survey_commoditie....png (verkleinert auf 44%)

merrill_lynch_fund_manager_survey_commoditie....png (verkleinert auf 44%)

Optionen

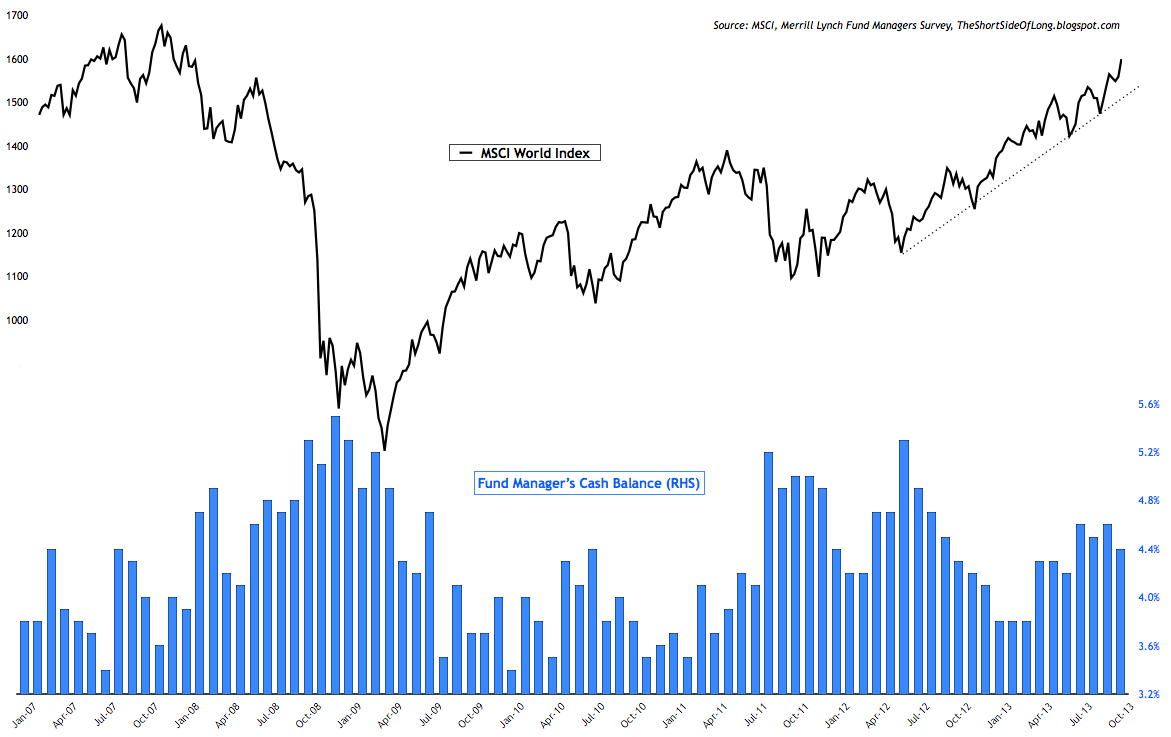

Angehängte Grafik:

merrill_lynch_fund_manager_survey_cash.png (verkleinert auf 43%)

merrill_lynch_fund_manager_survey_cash.png (verkleinert auf 43%)

"fractional-reserve banking" theory of credit creation. The story line is essentially as follows (3). Under a fractional-reserve banking system (the system in operation virtually everywhere in modern developed economies), banks have to hold a fraction of their deposits (a liability for them) as deposits at the central bank (called reserves) (an

asset for them), but they can "lend out" the remainder.

Given these reserve requirements (set by the central bank) and the public's preferences for holding cash, there is a fixed "money multiplier" (the ratio of broad money to central bank reserves), such that a given amount of reserves multiplies into a much bigger amount of bank lending. The central bank supplies reserves to the banking system via open market operations or discount window lending, so when it increases reserves, given the fixed money multiplier, bank lending and deposits (or the broader money supply) should increase as well (4).

If this theory held, QE, by massively increasing the base of money creation, would lead to an explosion of bank credit. Because QE and credit creation do not work this way, it has not. Many commentators, and even some monetary policymakers who are schooled in the theory, respond to this by observing that "the money multiplier has collapsed,"with the implication that the collapse may just be temporary (see chart 1). Banks are just "parking" their excess reserves (that is, reserves in excess of the amount that banks are required by regulation to hold) at the central bank, but, when demand for funds picks up, they might start "lending them out," and, because the amount of excess reserves is so massive, there may be a burst of inflation--perhaps uncontrollable inflation.

So how does QE work, and why can't banks "lend out" reserves, and why is it that, if the central bank so deems it, banks (in aggregate) have to "park" their excess reserves at the central bank--so no one should be surprised if that is exactly what is happening?

There are two pieces to the puzzle: one, what determines the amount of reserves on a central bank's balance sheet or "in the banking system," as it is equivalently described; two, how credit creation happens--that is, how banks lend. Let's take them in turn. A key distinction to bear in mind (hinted at in the last previous paragraph) is between individual banks and banks in aggregate. Neither individual banks nor banks as a whole can "lend out" reserves, but individual banks can and do offload their reserves (particularly excess reserves) by lending them to other banks or by buying

assets; but the banks in aggregate cannot do this--in such cases, the reserves that leave one bank's balance sheet just pop up on another, remaining on the central bank's balance sheet all the while.

S&P Research: http://www.standardandpoors.com/spf/upload/...at_After_Me_8_14_13.pdf

Optionen

Diese Betrachtung ist auch richtig.

Die nachfolgende Argumentation, dass die Reserves gar nicht ausgeliehen werden, geht gewissermaßen am eigentlichen Kern vorbei.

Die Reserves werden auch nicht ausgeliehen. Die bleiben wo sie sind, werden für den Kauf von Assets verwendet, oder an andere GB ausgeliehen.

Wie kommt es dann nun, dass der money-multiplier denoch greifen kann?

Ganz einfach, die GB verleihen kein physisches Money, sondern schreiben Giralgeld auf einem Konto gut. Sie schaffen damit Sichteinlagen. Für diese Sichteinlagen müssen sie nun allerdings wieder die entsprechende Mindestreserve vorhalten. Der Überschuss an Reserven wird dadurch entsprechend gemindert. Sie bleiben erhalten, sind aber nur noch Reserven und eben keine Überschussreserven mehr, sie sind nun aufgrund der durch Kredit geschaffenen Sichteinlage gebunden.

Diese Kreditvergabe kann nun soweit getrieben werden, bis alle Reserven, die sie halten, durch die Mindestreservepflicht gebunden sind.

Die Kreditvergabe kann in der Theorie sogar noch weiter getrieben werden.

Die notwendigen Reserven muss sich die GB dann allerdings irgendwoher besorgen.

Entweder leiht sie sich diese bei einer andern GB oder bei der NB - zumal sie dafür allerdings Zinsen zahlen muss, würde sie das nur machen, wenn der Zins, den sie für den Kredit bekommt, und die damit zusammenhängenden Risiken, dies im Hinblick auf die Finanzierungskosten der benötigten Reserven immer noch als lohnenswert erscheinen lässt.

Diese Möglichkeit der Kreditvergabe über die Möglichkeiten der eigenen Reserves, ist allerdings insoweit begrenzt, als dass nicht unbegrenzt Reserves im Gb-System liegen und die NB auch nicht unbegrenzt Offenmarktgeschäfte durchführen (Wenn man solche aussergewöhnlichen Erscheineungen wie QE mal ausser acht lässt)

Entscheidend ist also die gesamte Basisgeldmenge, die sich im Bankensystem befindet, die damit je nach Höhe des Mindestreservesatzes die maximale mögliche Ausweitung der Giralgeldmenge bestimmt.

Dieses Verhältnis ist der sogenannte Moneymultiplier. Er ergibt sich Konstruktionsbedingt aus dem Teilreservesystem selbst und lässt sich nicht wegreden.

Ob die GB bei der Ausweitung der Giralgeldmenge dann auch an das Limit gehen ist eine andere Frage. Dies hängt von verschiedenen Externalitäten + ihrer eigenen Risikobereitschaft ab.

Es gibt allerdings verschiedene Anreize, die bestehen, diese Möglichkeiten in der Boomphase auch tatsächlich auszuschöpfen. Werden sie ohne entsprechende Mindestreservefunktion einfach nur gehortet handelt es sich um brachliegendens Kapital. Kreditvergabe ist das Kerngeschäft der GB (wenn das Geschäftsbankenkonzept gedanklich vom Investmentbanking getrennt behandelt wird)

Und GB arbeiten nunmal gewinnorientiert.

Wann Blasenbildungen anfangen, ist praktisch kaum zu bestimmen. Wenn man sie sieht ist sie schon da. Zudem ist es von einem gewissen Blickwinkel betrachtet sogar rational in Blasen zu investieren - oder sagen wir, zumindest nicht vollständig irrational - Blasen können mitunter sehr lange laufen und im letzten Stück wird gerade am meisten verdient. Mann muss es nur rechtzeitig schaffen abzuspringen.

Die Möglichkeit dazu wird dann allerdings regelmäßig überschätzt.

Die Idee, eine antizyklische Geld- und Fiskalpolitik zu betreiben, ist in der Theorie ein schönes Konzept.

In der Krise wird die zusätzlich in Umlauf gebrachte Liquidität jedoch in erheblichem Umfang gehortet, wie man sieht, und bleibt damit im Wirtschaftskreislauf erstmal ohne Wirkung. Dies beginnt erst dann, wenn sich die Wirtschaft wieder erholt und nimmt dann im Verlauf der Erholung weiter zu.

Die Liquidität wirkt daher, wenn man nicht aufpasst, gar nicht antizyklisch sondern prozyklisch und verstärkt damit Boom und Bust Zyklen, bzw. die Übertreibung und die daraus resultierende Instabilität in der Boom-phase.

An eine antizyklische Politik wird ausserdem auschließlich in der Krise nicht aber im Aufschwung gedacht.

Zu groß ist die Angst den Aufschwung wieder abzuwürgen, zu groß die Versuchung, die Verschuldung weiter auszubauen.

Die in der Krise geschaffene Ausweitung von Kredit und Geldmenge wirkt durch den Verzicht, sie im Boom wieder zurückzuführen, daher im Ergebnis in doppelter Hinsicht prozyklisch.

Optionen

Die MMT scheint ja tatsächlich von immer größerer Bedeutung zu sein. Interessant!

Einen wesentlichen Schwachpunkt sehe ich allerdings in der Auffassung "Money or rather debts doesn't matter"

Die Auswirkungen der Geldmenge und des Instruments der Verschuldung und ihrer Tragfähigkeit wird hier m.E. systematisch unterschätzt.

Dabei sind es doch genau jene Dinge, die zur Finanzkrise 2008 und der Staatschuldenkrise geführt haben.

Dass Konjunkturprogramme nachhaltige positive Effekte auf die Wirtschaft hätten ist zudem höchst umstritten, dies wurde empirisch immerhin bereits einige Male widerlegt.

(Milton Friedman et al.)

Nach Rogoff und Reinhard soll sich eine Staatsverschuldung überhalb 90% des BIP zudem nachteilig auf das Wachstum auswirken. (Dieser Schluss bleibt auch nach der Korrektur der Arbeit als valide bestehen.)

Dass in ihrer Wirkung ohnehin zweifelhafte Konjunkturprogramme dann auch noch oberhalb eines solchen Verschuldungsgrades sinnvoll sein können, müsste insofern bezweifelt werden.

Die Gleichung Schulden = Vermögen wird hier zudem überinterpretiert.

Zum einen geht dem ein sehr verkürzter und zudem etwas kurioser Begriff des "Vermögen" voraus. Zum anderen wird auch nicht zwischen Schulden, die eine Geldschöpfung bedeuten (Kredit von GB), und Schuldpapieren, bei dem bestehendes Geld lediglich die Hände wechselt, unterschieden.

Schulden bedeuten Liquidität, kein Vermögen. Wer sich verschuldet hat nicht sein Vermögen gemehrt. Ihm wurde lediglich Liquidität bereitgestellt, der eine Forderung im gleichen Umfang gegenüber steht.

Hinzu kommt ertragsmindernd der Zins hinzu, den er für die Bereitschtellung der Liquidität entrichten muss (Der Zins wird bei dieser Gleichung ebenfalls einfach aussen vor gelassen)

Ein anderer Punkt, den ich problematisch finde, ist dass die MMT bei ihren Untersuchungen dazu neigt, mehr auf Korrelationen zu achten und Kausalitäten dabei vernachlässigt, bzw. je nachdem anhand von Korrelationen einfach annimmt oder negiert.

Aber interessant ist finde ich manche Gedanken dennoch. Vor allem kommt man wohl nicht darum herum, sich mit ihr auseinanderzusetzen.

Optionen

http://www.fuw.ch/article/us-aktien-sind-viel-zu-teuer/

Interessanter Artikel! Harmoniert absolut mit Deinen guten Sentimentanalysen!

Optionen

MMT ist insofern bestechend, als sie zwar dem 'gesunden Menschenverstand' krass widerspricht, ihre konträren Folgerungen jedoch allein aus den durch die Bank anerkannten makroöknomischen Identitätsgleichungen zwingend logisch ableitet....

Optionen

Hallo,

ich suche gerade langfristige Zeitreihen von Cognitrend, ohne mir diese über die Börse Frankfurt selbst zusammenzusuchen. Dafür müsste ich nämlich 400-500 Einzelseiten aufrufen.

Kennt jemand hier zufällig eine Quelle, wo man entsprechende Daten finden kann?

Ich möchte mir hier nämlich eine neutrale (oder wenigstens meine eigene subjektive), nicht als Bericht verfasste, Meinung über den Wert der Analysen bilden.

Gruß

Stefan

Die neoklassisch-keynesianische Synthese der Mainstreamökonomie, hat sich in der Krise nunmal an vielen Stellen als fehlerhaft und unzulänglich erwiesen.

Beiden Schulen ist dabei gemein, dass sie das Krisenpotenzial von einer zu großen Ausweitung von Kredit und Schulden systematisch übersehen. Ein Makel, den die MMT jedoch mit Ihnen teilt. Nach der MMT hätte man die beiden Krisen dann auch ebensowenig erklären oder kommen sehen können.

Wirtschaftswissenschaften als Religionsersatz ist ein interessanter Gedanke. Bei manchen Konzepten ist in der Tat schon mal die Frage aufgeworfen worden, ob der grundlegende Gedanke nicht am Ende ein theologischer ist. Eine interessante Untersuchung. Darum geht es mir allerdings auch nicht.

Wollte oben für Dich nur mal im Groben umreißen, wo ich da Schwachpunkte und Anlass zur Kritik sehe (Der Du übrigens ausgewichen bist ;) - ist aber nicht schlimm)

"ihre konträren Folgerungen jedoch allein aus den durch die Bank anerkannten makroöknomischen Identitätsgleichungen zwingend logisch ableitet"

Durch die Bank weg anerkannt, naja. Du zielst hier wahrscheinlich vor allem auf die IS-LM Gleichung ab.

http://de.wikipedia.org/wiki/IS-LM-Modell

"John Hicks selbst erklärte später seine Unzufriedenheit mit dem IS-LM-Modell, das durch Schüler von Keynes wie Joan Robinson abgelehnt wurde, und bezeichnete es als „a classroom gadget“"

Die Einwände, die unter dem Punkt Kritik aufgelistet sind, halte ich für nicht ganz unberechtigt und kann sie weitestgehend teilen.

"die empirische Realität nachvollziehbar beschreiben kann - was zumindest bedingt, nicht im Widerspruch zur Evidenz zu stehen."

Bei diesem vermeintlichen Widerspruch zur Evidenz wird m.E. zu sehr auf Momentaufnahmen abgestellt, und Gleichzeitigkeiten und Korrelationen mit Kausalitäten verwechselt.

Was bis jetzt nicht eingetreten ist, wird auch in Zukunft nicht eintreten können, so die conclusio dieser Theorie. Die Gegenwart wird einfach in die Zukunft fortgeschrieben.

Risiken die behauptet werden, sich aber bisher nicht verwirklicht haben, müssen Nonsense sein, da sie sich eben bisher nicht verwirklicht haben.

Ein gefährliche Art zu denken, die in ihrer Systematik falsch ist.

"(vom Ariva-Stammtisch ganz zu schweigen)"

Du sprichst in der Betrachtung anderer Analysen und Denkrichtungen gerne vom Stammtisch oder vom Volksmund. Das ist etwas das mir im alten AZ schon immer ein wenig aufgestossen ist.

Eine Polemik, mit der Du den Leuten selten gerecht wirst. Damit machst Du es Dir zum einen sehr einfach, zum anderen schaffst Du damit auch ein Graben zwischen Dir und anderen Postern, bei dem eine Überhöhung Deiner eigenen Position und eine Herabsetzung der Position von anderen stattfindet, was eher eine Hürde darstellt, sich als Leser, der bei Dir unter Stammtisch läuft, auf Deine Gedanken einzulassen, als dass es zu Aufgeschlossenheit führte.

(Habe den Stamtisch nicht auf mich bezogen, wollte es aber einfach mal angemerkt haben. Die Haltung, Fill alleine gegen den völkischen Stammtisch, halte ich für kontraproduktiv....und nebenbei auch kontrafaktisch ;)))) Es ist in jedem Fall nicht gerade die habermassche ideale Sprechsituation)

Optionen

Für die Zahlenreihen selbst vielleicht direkt Kontakt aufnehmen: info [at] cognitrend.com