against all odds

Seite 15 von 117 Neuester Beitrag: 08.04.20 16:14 | ||||

| Eröffnet am: | 22.03.13 19:18 | von: Fillorkill | Anzahl Beiträge: | 3.904 |

| Neuester Beitrag: | 08.04.20 16:14 | von: Fillorkill | Leser gesamt: | 345.031 |

| Forum: | Börse | Leser heute: | 83 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 12 | 13 | 14 | | 16 | 17 | 18 | ... 117 > | ||||

Optionen

Hierbei subventioniert China bis Heute nahezu ausschließlich die großen Unternehmen, welche Masse vor allem für den Export herstellen und für die vielen kleinen Betriebe und Unternehmen ist kaum oder kein Geld da.

Viele vor allem kleinere Unternehmen kämpfen seit Jahren ums überleben und gehen zusehend Pleite, viele vor allem jüngere studierte durchaus findige und motivierte Jungunternehmer kritisieren diese Politik scharf und ein Experte und Volkswirt in China prognostizierte selbst eine eher harte Landung, weil die Umstrukturierung weg von Masse hin zur Klasse aus dem aktuellen Stand heraus viele Jahre dauern wird, u.a. weil man eben diesbezüglich bisher keinerlei Weichen gestellt hat.

Ein weiteres Problem ist, dass selbst wenn man sich von der Masse zusehend verabschieden möchte, die Preise für Waren und Dienstleistungen deutlich ansteigen werden, China dann vermutlich kein Billiglohnland sein wird. U.a. kann man diese Entwicklung schon erkennen, indem viele Unternehmen mittlerweile aus China abwandern, weil China zu teuer geworden ist.

Liegen die Preise wiederum höher, so muss sich die Qualität an vielen Stellen wesentlich verbessern und hier ist es meiner Meinung nach fraglich, inwieweit die chinesische Mentalität einen solchen Wandel in Zeiträumen von wenigen Jahren möglich macht.

Ein Chinese hat eine ganz andere Auffassung von Qualität und Langlebigkeit als z.B. ein Japaner oder Deutscher, so wie auch ein US-Amerikaner eine andere Vorstellung von Qualität hat.

Doch gerade angesichts der Ressourcenverknappung wird gerade Nachhaltigkeit und Langlebigkeit von Gütern einen zunehmenden Stellenwert bekommen.

Fazit:

China steht ein schwieriger Wandel bevor, welcher Einerseits zum Abbau diverser Extreme führen wird.

Eine große Gefahr stellt dabei auch die politische Seite dar, denn nach langen Jahrzehnten der Quasi Diktatur, dürfte sich ein Wandel auch politisch vollziehen und wo Jahrzehntelang eine Dominanz vorherrschte, entsteht oftmals ein Machtvakuum mit Gruppenkämpfen.

Zwar denke ich, wird dies weniger extrem wie in Nordafrika ablaufen, jedoch wird dies dennoch für eine Instabilität sorgen und viele Unternehmen und Anleger verunsichern.

Optionen

Fill, der gepostete Indikator ist recht eindeutig und auch ich habe darauf reagiert. Weiterhin gilt es noch den Verfall abzuwarten, denn der Einfluss ist größer als das große Thema der letzten Woche (Syrien), wo sich die Hobbypolitiker bei ariva die Köppe eingeschlagen haben.

Geht es danach auch nicht runter ist der Shorttrade gescheitert, auch weil ich den deutschen Markt geshortet habe und nicht die Amis, wo es zumindest eine bisher kleinere Korrektur gab.

Hätte ich die Korrektur Juni/Juli auf der gleichen Indikatorenlage geshortet, wäre es besser gelaufen. So lernt man, dass sich Kursmuster immer wieder unterscheiden. Mir wäre zur Zeit eine eindeutige Longchance viel lieber als eine nicht überzeugende Korrektur, die nach oben eben auch mehr Fragilität im Anstieg mitbringen könnte. So viel zu meinem Bias!

Die Folgerung, dass daher keine Liquiditytrap existieren könne, kann ich allerdings nicht ganz verstehen.

Keynes hat die Liquidity-trap selbst gesehen und nimmt eine solche in schweren Wirtschaftskrisen sogar regelmäßig an, weshalb er eben auch der Auffassung ist, dass eine Senkung des Zinsfußes bei schweren Krisen nicht ausreichen würde, sondern für zusätzliche Konjunkturprogramme plädiert.

Dass die bankdeposits auf dieser Graphik in einer Geraden ansteigen kann dabei m.E. keine Erkenntnisse darüber vermitteln, ob und aus welchen Gründen, Liquidität in der Wirtschaft ankommt oder auch nicht.

Die Kritik am Money-multiplier richtet sich hingegen in erster Linie darauf, dass dabei nur auf das Potenzial zur Vergabe von Krediten seitens der Geschäftsbanken, also lediglich auf einen endogenen Faktor, abgestellt wird, während exogene Faktoren wie z.B. Rezessionserwartungen, die sich sowohl negativ auf das Kreditangebot, als auch auf die Kreditnachfrage auswirken können etc., systematisch unberücksichtigt bleiben.

Nichts anderes liest sich dann auch aus der Erklärung der FED heraus, die Du mir als Lektüre mal verlinkt hattest. Die Kritik ist tatsächlich keineswegs neu und auch nicht unberechtigt.

Deswegen ist das money-multiplier-modell, das überall gelehrt wird, aber noch lange nicht falsch oder gar blödsinnig. Es reicht nur eben nicht immer aus, um das Ausmaß der tatsächlichen Kreditvergabe zu bestimmen. Das Potenzial der Kreditvergabe lässt sich damit jedoch einwandfrei bestimmen.

Für gewöhnlich, d.h. wenn man sich nicht gerade in einer schweren Wirtschaftskrise befindet, gibt es eine ganze Reihe von Anreizen, dieses Potenzial weitgehend auszuschöpfen. Die Möglichkeit, die sich aus dem Money-multiplier ergibt, entspricht daher auch tatsächlich häufig der realen Giralgeldschöpfung.

Wie man in dieser Finanzkrise dann wunderbar erkennen kann aber eben nicht notwendiger Weise! Hier haben dann die benannten externen Faktoren doch einen starken Einfluss ausgeübt.

Optionen

Die offenbar anhand der Erfahrung 08ff an Raum gewinnende alternative (postkeynesian) Lesart bestreitet diesen Nexus: Banks don't lend out Reserves. Banken leihen vielmehr der solventen Nachfrage entsprechend und refinanzieren ihre Kreditvergabe entweder über andere Banken oder via Fed. Gibt es keine Nachfrage, entsteht auch kein neuer Kredit - wie voluminös die Geldbasis auch immer angeschwollen sein mag, wie billig Geld auch immer zu bekommen ist...

Eine advanced theory, die defacto auch von der Fed geteilt wird. Denn QE zielt nicht auf den MM, sondern darauf, die Risikobereitschaft der versch Akteure durch Druck auf den Zins für sichere Anlagen zu erhöhen. Weil damit die Kreditnachfrage bestenfalls touchiert wird, bleibt QE letztlich wirkungslos...

Die keyn'sche LQ wird herangezogen, um das Versagen des MM 08ff zu erklären. Die Akteure horten demnach in Erwartung von Deflation, anstatt zu konsumieren und investieren. Tatsächlich aber arbeiten sie an der Rückabwicklung der letzten Kreditblase, benutzen also verfügbares Geld, um sich zu entschulden. Deshalb springt ja dann auch der Staat ein, um ausfallende Investition und Nachfrage temporär via Deficitspending zu ersetzen - sofern er es sich leisten kann und über eigene Kredithoheit verfügt...

Optionen

Optionen

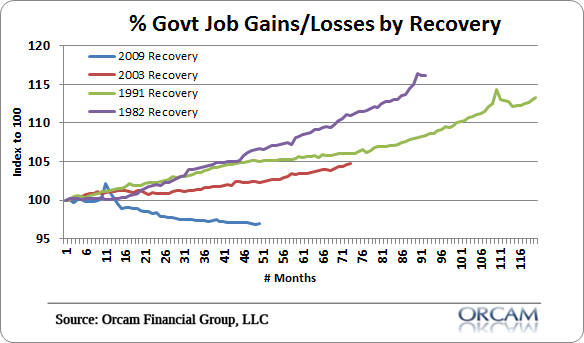

Angehängte Grafik:

jobs1.png (verkleinert auf 87%)

jobs1.png (verkleinert auf 87%)

'...Changes in reserves are unrelated to changes in lending, and open market operations do not have a direct impact on lending....'

'...All of these points are a reflection of the institutional structure of the U.S. banking system and suggest that the textbook role of money is not operative. While the institutional facts alone provide compelling support for our view, we also demonstrate empirically that the relationships implied by the money multiplier do not exist in the stem from the demand side, and that a better test for the lending channel is to check whether bank loans are financed by reservable deposits. Our findings suggest that this is not the case....'

http://www.federalreserve.gov/pubs/feds/2010/201041/201041pap.pdf

Die Fed sagt damit im Klartext, dass sie auf die umlaufende Geldmenge keinen signifikanten Einfluss nehmen kann. Insofern muss auch das 'Versagen' der Fed in der Great Depression neu gelesen werden..

Optionen

Optionen

Optionen

Angehängte Grafik:

obsgshort.gif (verkleinert auf 85%)

obsgshort.gif (verkleinert auf 85%)

Optionen

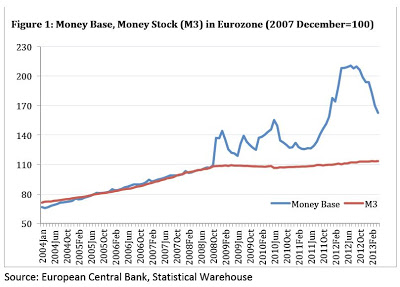

Angehängte Grafik:

money_base__money_stock_m3__graph_prof.jpg

money_base__money_stock_m3__graph_prof.jpg

Oder Asmussen?

Oder Draghi?

Oder Schäuble? ;-)

Oder Juncker?

Keine Ahnung!

*verwirr* Wer?

Optionen

Werde die Tage versuchen, darauf etwas näher einzugehen.

Optionen

Optionen

Be prepaired!

'Die Fed sagt damit im Klartext, dass sie auf die umlaufende Geldmenge via Offenmarkt-Operationen keinen signifikanten Einfluss nehmen kann'.

Optionen

"A bank is always capital constrained, but never reserve constrained. There’s no “multiplying” of reserves in this process...' "

Nein, in "diesem" Prozess natürlich nicht! Bei den Reserves handelt es sich im übrigen um Basemoney, ein Geld das nur die Notenbanken schaffen können, nicht die Geschäftsbanken, sie können nur Giralgeld schöpfen.

Die Reserves können daher auch nicht multipliziert werden und bei der Kreditvergabe werden sie auch nicht ausgeliehen (vorausgesetzt der Kreditnehmer hebt nicht die gesammte Kreditsumme in Bar ab, was kaum der Fall ist)

Der money-multiplier zielt nicht auf die Reserves ab, sondern bezieht sich alleine auf die Möglichkeiten des Geldmengenwachstums, oder richtiger gesagt des Wachstums der Sichteinlagen, das sich aus dem Vorgang der Kreditvergabe "selbst" ergibt.

Du hattest oben mal ein Video gepostet, in dem dieser Vorgang sehr schön und richtig erklärt wurde.

Die Höhe des "möglichen" (giralgeld-) money-multiplier ergibt sich dabei aus den Mindestreserveanforderungen.

Was richtig ist, ist dass die dafür erforderlichen Reserves nicht zwingend bereits bei der Bank vorhanden sein müssen.

Durch die ganzen Zahlungsvorgänge, ergeben sich bei den bankdeposits laufend Verschiebungen. Je nachdem, ob die deposits im Laufe eines Monats angewachsen oder zurückgegangen sind, kann eine Über- oder Unterdeckung an Reserves entstehen, die am Ende des Monats von der Geschäftsbank bei einer Unterdeckung wieder ausgeglichen werden müssen.

Dies geschieht dann normalerweise über den Interbankenmarkt. Dies ist sogar eine der wichtigsten seiner Funktionen. Das erforderliche Basemoney wird dort ausgeliehen.

Im Bedarfsfalle können dazu natürlich auch Offenmarktgeschäfte mit der ZB durchgeführt werden.

Insofern können auch über die Reserven hinaus Kredite vergeben werden, die GB muss sich dann allerdings das erforderliche Basemoney, das sie für das mit der Kreditvergabe geschaffene Deposit als Reserve hinterlegen muss, bei einer anderen GB oder der ZB beschaffen.

Dies ist allerdings mit Kosten verbunden, nämlich den Zinsen, die sie dafür zu leisten hat. verfügt die GB nicht über Überschussreserven, dann wird sie den Kredit nur vergeben, wenn dies unter Berücksichtigung der Kosten, die durch die Beschaffung von Reservemoney anfallen, lukrativer erscheint diesen zu tätigen, als ihn zu unterlassen.

Optionen

Dieses feste Verhältnis wird durch den Mindestreservesatz bestimmt.

Darüber hinaus kann kein Geld verliehen werden, es sei denn die Geldbasis würde durch die Zentralbanken erhöht werden!

Insofern haben die Notenbanken dann entgegen der Aussage der FEF einen ganz entscheidenden mittelbaren Einfluss auf die umlaufende Geldmenge allerdings nur einen notwendigen und keinen hinreichenden.

Ob die Möglichkeit zur Giralgeldschöpfung, die sich hieraus rechnerisch ergiebt (money-multiplier) auch tatsächlich ausgeschöpft wird, steht dann nämlich, wie Du richtig siehst, auf einem anderen Blatt. Das Potenzial und damit auch die daraus resultierenden Risiken, sind allerdings gegeben!

Wohin dieser Prozess führen kann und dies auch ganz real immer wieder tut, haben wir 2008 gesehen.

Es wäre mal interessant die Entwicklung der Sichteinlagen im Verhätnis zur Entwicklung des Basemoney empirisch über mehrere Jahrzehnte zu überprüfen. Werde mal ein bisschen recherchieren, vielleicht findet Du da ja auch was.

Die Sichteinlagen sollten dabei eigentlich (in einem ziemlich überwiegenden Zeitraum) ein Vielfaches der Geldbasis betragen. Dies ist gerade das Wesen und der eigentliche Clue eines Teilreservegeldsystems.

Wäre dies anders, wäre das eine Sensation!