Zinserhöhungszyklus und Rezession

bei denen man mittlerweile fast die Uhr danach stellen kann, was genau dann exakt passiert, wenn die Zentralbanken eingreifen. Einfach nur schön ;-))

Angehängte Grafik:

regelkonform_2019-04-26.png (verkleinert auf 78%)

regelkonform_2019-04-26.png (verkleinert auf 78%)

"Wie in 2000 und 2008 - die Gefahr, die kaum jemand sieht!"

"Blow-Off Top" - wie im Jahr 2000

In ihrer Verzweiflung haben die Notenbanker einen Mechanismus in Gang gesetzt, den sie nicht mehr stoppen können. Mit weitaus schlimmeren Konsequenzen als die Marktprobleme, die sie vermeiden zu suchten.

Ein Blow-Off Top (ein letzter steiler Anstieg vor dem Crash) wird durch mehrere Faktoren unterstützt: eine unverantwortlich lockere Geldpolitik der Zentralbanken, die ihr Pulver verschossen haben, die verzweifelte Jagd nach Rendite, ausufernde Billionen Defizite (1,1 Billionen Dollar in 2019) und eine US-Regierung, die sich das ausdrückliche Ziel gesetzt hat, die Märkte bis zu den US-Wahlen 2020 auf noch höhere Niveaus anzuheben.

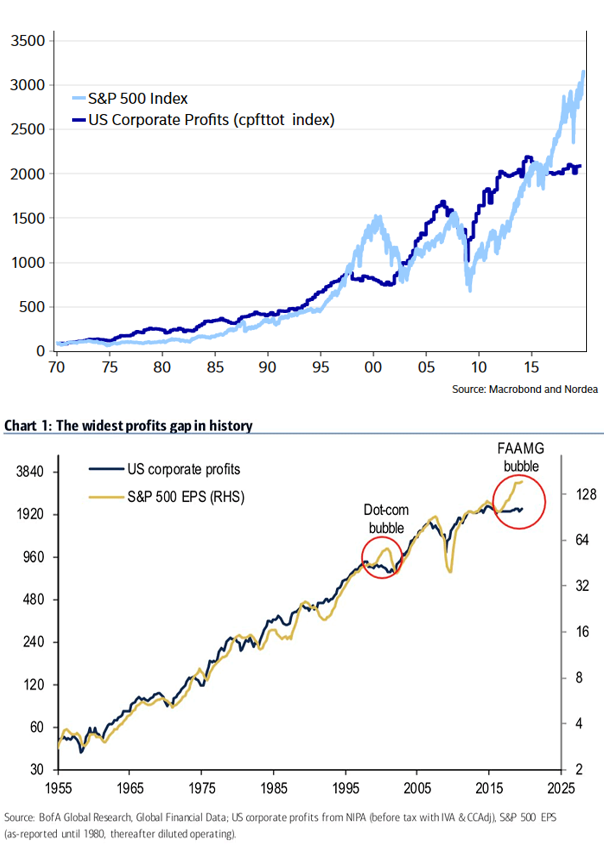

Tatsache ist, dass der Anstieg der Aktienmärkte über das letzte Jahrzehnt vielfach stärker war als das Wirtschaftswachstum. So ist der Börsenwert der US-Aktien in dieser Zeit um 21,3 Billionen Dollar gestiegen, was dem Dreifachen des $6,5 Billionen Anstiegs der Wirtschaftsleistung entspricht. Inzwischen sind die Märkte so groß, dass sie gesamte Wirtschaft mit in den Abgrund reißen, sobald die Luft schnell und unkontrolliert entweicht......

Komplett einsehbar hier

https://www.goldseiten.de/artikel/...e-kaum-jemand-sieht.html?seite=1

"The U.S. Stock Market Can’t Stop, Won’t Stop Its Endless Rally"

Welcome to the party that won’t quit even as regular investors are leaving.

https://www.bloomberg.com/news/articles/...ampaign=socialflow-organic

Angehängte Grafik:

party_3.jpg (verkleinert auf 92%)

party_3.jpg (verkleinert auf 92%)

Die Kurse an den Aktienmärkten kennen seit Jahresbeginn nur eine Richtung: in die Höhe. Der größte Vermögensverwalter der Welt prophezeit sogar eine Kursexplosion "nach oben". Dennoch - oder gerade deswegen - sollten Anleger in Alarmbereitschaft sein.

Larry Fink von Blackrock, dem größten Manager von Anlegergeld weltweit, ist so ein Beispiel: In den vergangenen Jahren äußerte er sich dreimal sehr positiv zum Aktienmarkt und jedes Mal ging es bald danach nach unten. Vor gut einer Woche war es nun wieder soweit. Fink äußerte beim US-Fernsehsender die Befürchtung, der Markt könne förmlich "nach oben explodieren", weil sehr viel Geld im Umlauf sei.

Weiter hier

https://www.n-tv.de/wirtschaft/...-fuer-Ihr-Geld-article21002222.html

Im Kontext liest sich dazu ebenfalls die Aussage Warren Buffets, der kürzlich erklärte: "Ich glaube, dass Aktien lächerlich günstig sind, wenn man glaubt, dass 3% für eine dreissigjährige Anleihe Sinn ergeben", so Buffett vergangene Woche.

Tatsächlich bieten Aktien in vielen Teilen der Welt eine im historischen Vergleich hohe Ausschüttungsrendite relativ zu Anleihen. Auch sind die Bewertungsexpansionen der Aktienmärkte hierdurch ein Stück weit erklärbarer.

Allerdings, so Th. Polleit, und da stimme ich überein, kann es Finanzmärkte so gänzlich ohne Risiko auf Dauer nicht geben. Das führt wiederum zu der Gretchen-Frage, ob und inwieweit die Zentralbanken den Finanzmärkten das immer wichtigere SOMA (siehe dazu auch Aldous Huxleys "Schöne neue Welt") weiterhin in gewünschter Dosis komplikationslos verabreichen können. Denn derartige Medikationen sind eigentlich komplette Halluzinogene, zudem scheinbar wohl als ohne Nebenwirkungen deklariert. Ein Paradies auf Erden kann das sicherlich nicht sein.

"Finanzmärkte ohne Risiko"

.....Die Zentralbanken vertreiben die Risikosorgen der Investoren. Die künstlich gedrückten Zinsen, verbunden mit der Zusicherung der Zentralbanken, im Fall der Fälle die Finanzmärkte gelpolitisch zu stützen, haben sich als wichtige Antreiber für steigende Aktienkurse und steigende Bewertungsniveaus erwiesen....

.....Wenn der Zins sinkt, werden die erwarteten Gewinne der Unternehmen mit einer reduzierten Diskontrate abgezinst. Das erhöht die Barwerte der Aktien und damit auch deren Kurse; und es kommt auch zu einer Erhöhung der Aktienbewertungen. Zudem verringert der nachgebende Zins die Kreditkosten der Unternehmen und erhöht dadurch die erwarteten Gewinne.....

.....Dass die Zinsen bis auf absehbare Zeit sehr niedrig bleiben werden, erscheint sehr wahrscheinlich zu sein - sowohl in den USA als auch im Euroraum und in Japan. Dafür sprechen vor allem die hohen Schuldenstände in den Volkswirtschaften und auch die bereits sehr lange andauernde Phase sehr niedriger Zinsen, die eine Zinswende erschwert beziehungsweise politisch derzeit fast unmöglich macht. In diesem Zusammenhang sollte man sich auch den Zinstrend der vergangenen Jahrzehnte vor Augen führen.....

.....Das, was die derzeitigen Zentralbankpolitiken bewirken - nämlich die Risikosorgen der Investoren aus den Finanzmärkten zusehends zu vertreiben -, stützt zwar die Konjunkturen und die Finanzmärkte, es verursacht jedoch auch große Probleme: Die Niedrigzinspolitik der Zentralbanken sorgt für Preisverzerrungen, die Fehlentwicklungen befördern, die die Saat für die nächste Krise aus säen. Diese Einsicht sollte die Anleger aber nicht zu übereilten Schlüsse verleiten - wie etwa sofort aus dem Aktienmarkt auszusteigen.....

.....Investoren sollten sich jedoch keine "schöne neue Welt" vorgaukeln lassen. Finanzmärkte ohne Risiko kann es auf Dauer nicht geben.....

Der komplette Kommentar incl. Charts

https://www.goldseiten.de/artikel/...maerkte-ohne-Risiko.html?seite=1

"Fed Officials Sound an Alarm, Worrying Weak Inflation Could Last"

WASHINGTON — Federal Reserve officials are increasingly worried that inflation is too low and could leave the central bank with less room to maneuver in an economic downturn.

https://www.nytimes.com/2019/05/16/business/...smid=nytcore-ios-share

"Die Zinsstruktur meldet sich zurück"

.......Bei all diesem Gezackere (im Handelsstreit) wurde kaum bemerkt, dass in der zurückliegenden Woche der Rendite-Spread zwischen den zehnjährigen und den einjährigen Treasurys kurz negativ wurde. Solche kurzen Episoden gab es auch in der jüngeren Vergangenheit schon. Bisher kam es nicht zu einer ausgeprägten Inversion der Zinsstruktur.

Aber auf der Rendite-Seite hat sich mittlerweile grundlegendes geändert. Der Spread zwischen den zehnjährigen TNotes und den 13-wöchigen TBills ist Anfang Dezember 2018 unter den Warnpegel von 0,5% gesunken und hat Ende März, sowie aktuell wieder die Nulllinie erreicht. Dieser Spread am kurzen Ende der Zinsstruktur ist insofern von besonderer Bedeutung, als ein niedriger Spread das Standard-Geschäft der Banken tangiert. Ein niedriger Spread macht die Refinanzierung von Krediten weniger attraktiv, weshalb die Bereitschaft abnimmt, Kredite zu vergeben. Ein ungünstiges Zeichen in unserer Kredit-getriebenen Wirtschaft

Eine zusätzliche Warnung sendet der Rendite-Spread zwischen den 30-jährigen TBonds und den 13-wöchigen TBills.…....

Komplett incl. Charts unter diesem Link

http://www.timepatternanalysis.de/Blog/2019/05/19/...et-sich-zurueck/

Dann schaun mer mal, wie sich der Aktienmarkt künftig dazu verhält.

Angehängte Grafik:

renditeeinbruch_bei_den_us-langl__ufern_2019-....png (verkleinert auf 78%)

renditeeinbruch_bei_den_us-langl__ufern_2019-....png (verkleinert auf 78%)

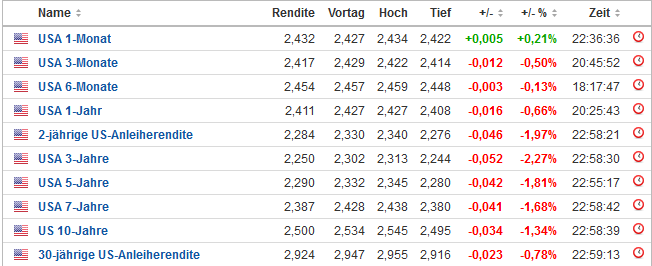

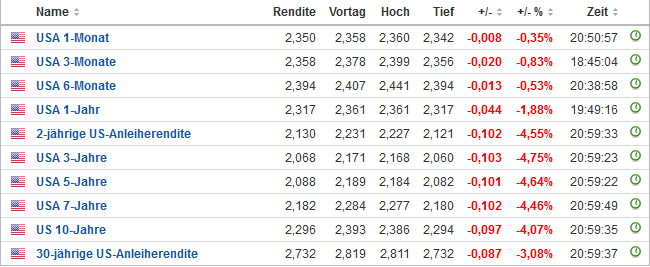

Die Renditen der US-3-Monats-Bills rentieren bei aktuell 2,36%, die 10jährigen US-Treasuries notieren aktuell bei 2,25%. Hallo wach!!

Angehängte Grafik:

3m_vs_10y_2019-05-28.png (verkleinert auf 72%)

3m_vs_10y_2019-05-28.png (verkleinert auf 72%)

Desweiteren drischt Präsident Trump aktuell via Twitter weiterhin auf die Fed ein, bezeichnet die Zinsen als "viel zu hoch" die geldpolitische Strategie der eigentlich politisch unabhängigen Fed als "lächerlich" und fügte schlussendlich an: "Sie (die Fed-Mitglieder) haben keine Ahnung".

"Liquidität schlägt Wachstum"

Wer heute noch die Lehrbuchtheorie vertritt, dass Aktienkurse den künftigen Gang der Wirtschaft abbilden, sieht alt aus.

Schlechtere als die erwarteten Wirtschaftszahlen finden an den Aktienmärkten kaum Widerhall. Aus einer eigentlich negativen Nachricht wurde eine positive. Schlechtere Exportergebnisse? Tiefere Einkaufsmanagerindizes? Alles nur halb so schlimm. Hauptsache die Notenbanken drehen den Geldhahn immer weiter auf!

Als Fed-Präsident Jerome Powell letzte Woche seine Bereitschaft unterstrich, die Leitzinsen zu senken, falls die Konjunktur sich abschwächt, jubilierten die Märkte. Der schlechte Arbeitsmarktbericht wurde so interpretiert, dass er die Wahrscheinlichkeit auf noch tiefere Zinsen erhöht.

Was zählt, ist Liquidität und sonst nichts. Das ist die Folge der jahrelangen Nullzinspolitik und der Geldschöpfung (QE) der EZB, des Fed und anderer Notenbanken.

Mit dieser Garantie verhindern sie Schlimmeres. Aber sie fördern damit auch die Neigung der Anleger, ausschliesslich auf die Liquiditätslage zu achten und die fundamentale wirtschaftliche Entwicklung zu übersehen.

Komplett einsehbar hier

https://www.fuw.ch/article/nmtm-liquiditaet-schlaegt-wachstum/

Dass im Krieg Menschen getötet werden, ist schlimm — und allgemein bekannt. Die Schäden, die militärische Aktionen an Pflanzen und Tieren, an den Böden und unserer Atemluft anrichten, sind jedoch noch kaum untersucht. Brände, Explosionen, Pulverdampf, entlaubte Wälder, verseuchte Gewässer, CO2-Ausstoß in unfassbaren Mengen — das ist die furchtbare Umweltbilanz der Kriege und vorbereitenden Militärübungen. Es ist bedenklich, dass man darüber wenig hört. Nicht umsonst wurde das Militär als einer der größten Umweltsünder aus dem Kyoto-Protokoll gestrichen — auf Betreiben der NATO-Staaten.

„Das Klima gefährdet den Weltfrieden“ heißt es unisono beim Intergovernmental Panel on Climate Change (IPCC) und Fridays for Future (FFF) oder wie es auf der Webseite von FFF formuliert ist:

„Die Klimakrise stellt für die Stabilität der Ökosysteme unseres Planeten und für Millionen von Menschen eine existenzielle Bedrohung dar. Eine ungebremste Erderwärmung ist eine enorme Gefahr für Frieden und Wohlstand weltweit.“

Aber welche Rolle spielen denn nun Militär und Krieg?

Es sollten schon alle Alarmglocken angehen: Militär wurde als Klimakiller bewusst aus dem Kyoto-Protokoll und den andern UN-Klimadokumenten einschließlich der Charta von Paris ausgeklammert — auf Druck der USA und der NATO-Staaten.

Ist Militär und Krieg nicht nur für Flüchtlingsströme, für Zerstörung und Tod verantwortlich, ist Militär ein Umweltterrorist?

Hier geht's weiter zu einer doch recht aufschlussreichen Polemik, zu welcher die Leid-Medien hierzulande wohl kaum instande sind.

https://www.rubikon.news/artikel/die-umwelt-killer

Zum Einen ist das iranische Internet relativ gut abgeschottet. Ähnlich wie China.

Von Stuxnet haben viele Leute was gelernt. (Ja, Stuxnet ging via USB. Ist der Vektor bekannt, ist er tot.)

Zum Anderen: Iran ist völlig anders als Irak.

Irak ist hauptsächlich Wüste, gut für Panzer.

Iran hat auch Wüste, aber auch haufenweise Gebirge. Schlecht für Panzer. Siehe Afghanistan.

Ist ein Krieg gegen Iran gewinnbar? Ja. genauso wie gegen Afghanistan oder Vietnam. Braucht nur genügend Atomwaffen. Für jedes Tal eine. 20.000 reichen da nicht. Der schlimmste Feind von Atomwaffen und Panzern ist das Gelände.

Hiroshima und Nagasaki waren Holzhäuser auf flachem Land.

Irak war flach genug - außer im Norden. Da hat man die Kurden gebraucht.

Im Iran gibts nur Iraner (oder Perser). Keine nenneswerte Volksgruppen, die man aufhetzen kann. Krieg im Gebirge braucht Infantrie ohne Ende. Krieg im Gebirge produziert Blechsärge ohne Ende.

Es mag in den USA eine Fraktion geben, die einen solchen Krieg führen möchte (die Nachfolger von Wolfowitz und Rumsfeld).

Andere haben aus Afghanistan gelernt und versuchen es mit einem "kalten" Krieg. Sanktionen und Drohungen.

Ein Trump, der die Bomber "10 Minuten vor dem Finale" ganz plötzlich stoppt, ist ein guter Hinweis auf einen "kalten" Krieg.

Mein Glückwunsch geht an die iranische Luftabwehr. Diese nervende Drohne mußte da weg. Gut gemacht. :-)

https://www.heise.de/forum/Telepolis/Kommentare/...ing-34747556/show/

Angehängte Grafik:

wenn_idioten_drohen_b.png

wenn_idioten_drohen_b.png

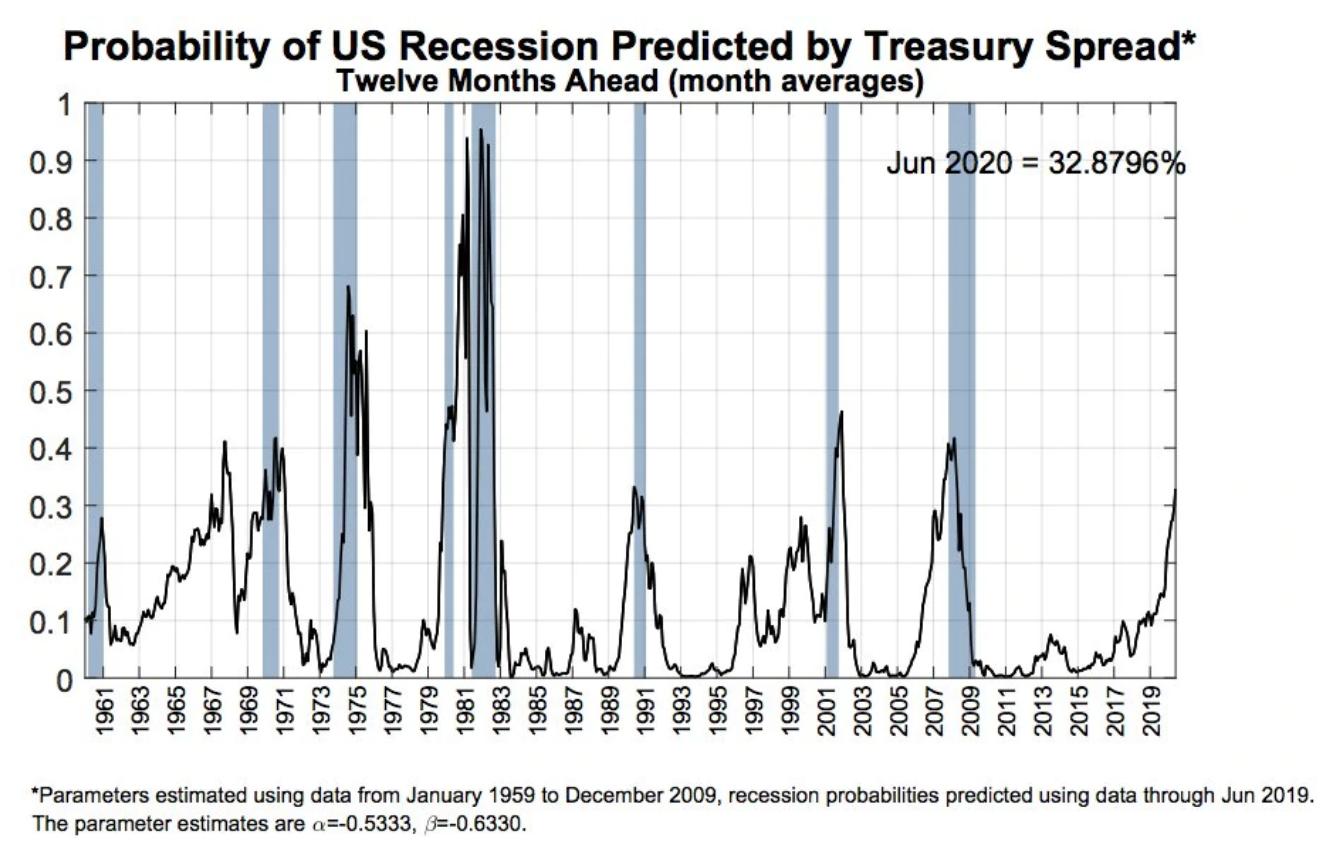

Ein Prognose-Modell, welches von der New Yorker Fed zur Berechnung der Wahrscheinlichkeit einer Rezession in den nächsten 12 Monaten verwendet wird, erreicht aktuell mit 32,9 %, den höchsten Stand seit 2009.

Ein Wert von über 30 % ist allen Rezessionen in der jüngeren Vergangenheit vorausgegangen.

"A critical recession indicator used by the Fed just hit its highest level since the financial crisis"

A key recession tracker just hit its highest level since 2009, sending a signal that an economic downturn may be looming on the horizon.

The New York Federal Reserve's probability model, which predicts the probability of a US recession in the next 12 months, delivered a reading of 32.9% for June.

https://markets.businessinsider.com/news/stocks/...-2019-7-1028338398

Angehängte Grafik:

aa_rezession.jpg (verkleinert auf 38%)

aa_rezession.jpg (verkleinert auf 38%)

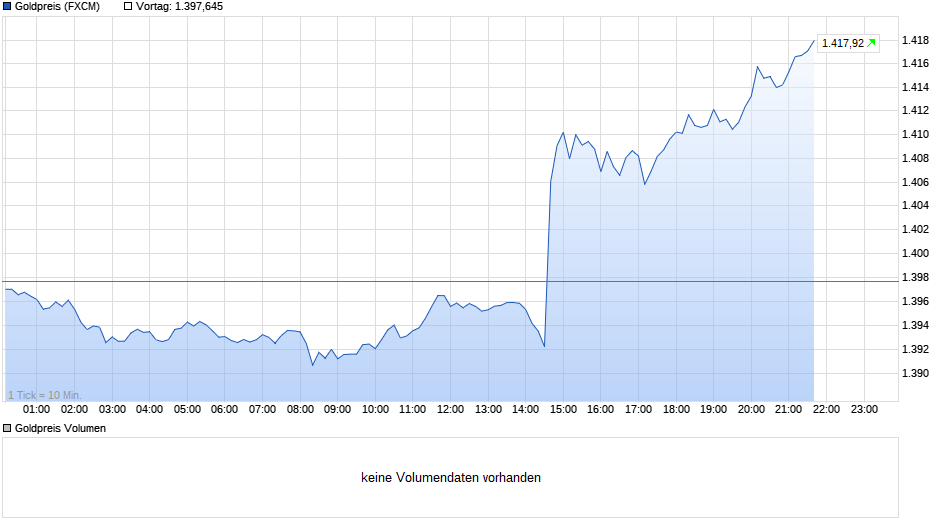

Jedoch wohl triftig: Man kann die möglich eintretenden und heftigen Konsequenzen der aufgetürmten Überschuldung wohl nur mit weiterer Liquidität aka Gelddrucken vermeiden.

Dieser Chart benimmt sich dazu im Tagesverlauf entsprechend.

Angehängte Grafik:

chart_intraday_goldpreis.png (verkleinert auf 54%)

chart_intraday_goldpreis.png (verkleinert auf 54%)

Moderation

Zeitpunkt: 16.07.19 18:09

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 16.07.19 18:09

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Wer hier noch über eine Hausse oder reifen Bullenmarkt labert, der hat die Zeichen der Zeit scheinbar wohl nach seinem eigenen Gutdünken umgedeutet.

Aber in Zeiten der massiv wachsenden Zentralbank-Eingriffe erscheint der Aktienmarkt doch noch "sichere Wetten" anzubieten. Wobei es sich scheinbar um die üblichen Verdächtigen handeln dürfte.

Na dann!

"Investors keep buying glamorous growth stocks in a bet they are a ‘sure thing’"

https://www.cnbc.com/2019/07/22/...harebar%7Ctwitter&par=sharebar

"Tech Rally Powers Record Gains for Stocks"

Together, Microsoft Corp. MSFT +1.29% , Apple Inc., Amazon.com Inc. AMZN +0.86% and Facebook Inc. have accounted for 19% of the S&P 500’s total return this year, according to S&P Dow Jones Indices data through Thursday. That rate is roughly in line with the contributions made by the biggest tech stocks in 2017 and much of last year, before a fourth-quarter reversal helped roil markets.

https://www.wsj.com/articles/...s-record-gains-for-stocks-11563701401

"Ray Dalio warnt vor Paradigmenwechsel"

Wie Sie vermutlich wissen, ist Ray Dalio Manager von Bridgewater, dem weltgrößten Hedgefonds. Er steht nicht ohne Grund an der Spitze der Wall Street. Denn Dalio hat die Fähigkeit, massive Bedrohungen und Chancen frühzeitig zu erkennen. Es ist bemerkenswert, welche Mühe der Selfmade-Milliardär darin setzt, seine Erkenntnisse zu teilen und die Menschen aufzuklären. In einem umfassenden Artikel via LinkedIn warnt Dalio vor einem "neuen Paradigmenwechsel". Sein Rat: "Kauft Gold, verkauft Aktien".

Nachfolgend die wichtigsten Passagen: "Während meiner rund 50-jährigen Tätigkeit als globaler Makroinvestor habe ich beobachtet, dass es relativ lange Zeiträume (etwa 10 Jahre) gibt, in denen die Märkte und Marktbeziehungen auf eine bestimmte Art und Weise funktionieren (die ich als "Paradigmen" bezeichne), an die sich die meisten Menschen anpassen und sie extrapolieren, so dass sie übertrieben werden, was zu einem Wechsel zu neuen Paradigmen führt, in denen die Märkte mehr entgegengesetzt als ähnlich wie im vorherigen Paradigma agieren.

Das Erkennen und taktische Navigieren dieser Paradigmenwechsel ist für den Erfolg des eigenen Portfolios von entscheidender Bedeutung als Investor.

Weiter geht's hier

https://www.goldseiten.de/artikel/...radigmenwechsel~-Kauft-Gold.html

Angehängte Grafik:

trump_fordert_zinsen_auf_null.jpg

trump_fordert_zinsen_auf_null.jpg

Wer's mag...

Angehängte Grafik:

blonde_inversion_2019-08.png (verkleinert auf 87%)

blonde_inversion_2019-08.png (verkleinert auf 87%)

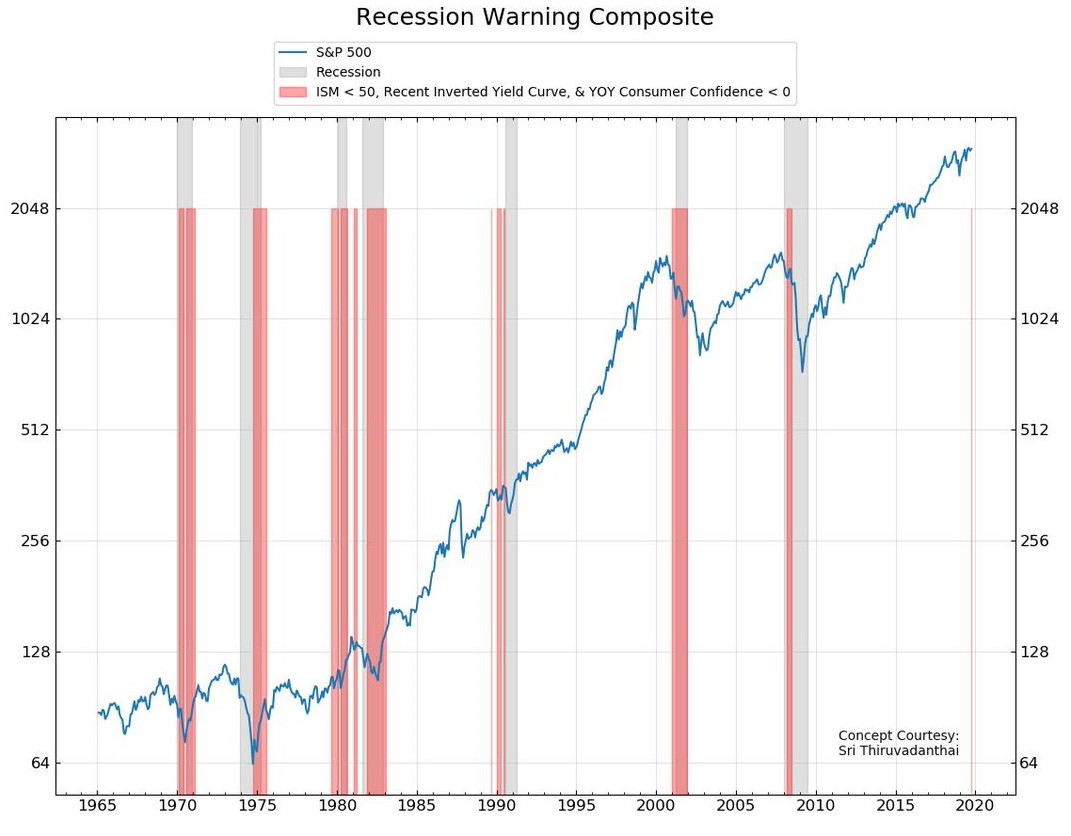

Der Zutaten-Mix für eine US-Rezession ist angerichtet. Neben den aktuell veröffentlichten Zahlen zum ISM-Index, welche so schlecht wie seit 2009 nicht mehr ausfielen, haben wir die invertierte Zinskurve sowie das sinkende Verbrauchervertrauen der US-Konsumenten, welches im Vergleich zum Vorjahr gesunken ist.

Der hier beigefügte Chart veranschaulicht, was in der Vergangenheit oftmals passierte, wenn diese drei Faktoren zusammentrafen.

Angehängte Grafik:

recession_warning_composite_b.jpg (verkleinert auf 47%)

recession_warning_composite_b.jpg (verkleinert auf 47%)

Wir alle sehen die mannigfaltige Risiken jedweder Art, aber es scheint mehrheitlich der unerschütterliche Glaube an die Fähigkeit der Notenbanken vorzuherrschen, welche jeden Einbruch bei den Vermögenspreisen mit zusätzlichen Maßnahmen zu verhindern wissen. Dies könnte sich womöglich als ein trügerisches Sicherheitsgefühl erweisen.

Von daher bleibe ich, wie hier im Thread bereits auch kundgetan, weiterhin defensiv ausgerichtet. Was bedeutet, dass sich in meinem Aktien-Portfolio die möglichst qualitativ besten Titel aus den Sektoren Nahrungsmittel und Getränke, Konsum, Versorger und Pharma, welche sich in Rezessionen erfahrungsgemäß ein Stück weit besser schlagen, befinden. Die Cash-Quote sowie der Edelmetall-Anteil sind in den vergangenen knapp zwei Jahren hier zudem sukzessive peu a peu erhöht worden.

Ach ja, noch kurz zum Thema:

"Deutschland steckt schon längst in der Rezession"

https://www.welt.de/wirtschaft/article201777662/...der-Rezession.html

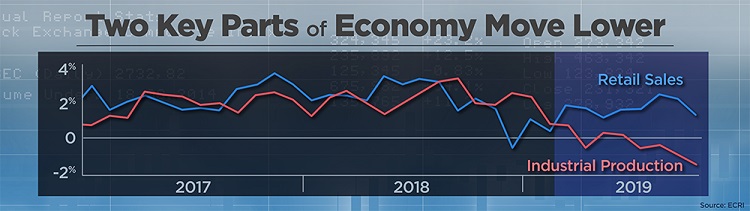

Achuthan, ein ehemalig selbsternannter Superbulle, hat zwei gemeinsame Downtrends in US-Schlüssel-Sektoren ausgemacht, in welchen er die aktuellen Daten als recht negativ bezeichnet.

Zum einen befindet sich die US-Industrieproduktion auf einem dreieinhalb Jahres-Tief, zum anderen sinken die Einzelhandelsumsätze. Hier gebe es zwar Hoffnung, dass die US-Konsumenten nochmal kräftig zur Weihnachtszeit aufdrehen, was jedoch nichts daran ändere, dass belastbare Wendepunkte nicht auszumachen sind, so Achuthan.

Die US-Börsen "feuern zwar noch aus allen Rohren", aber davon sollte man sich nicht unbedingt täuschen lassen. Desöfteren hatten die US-Aktienmärkte in der Vergangenheit direkt vor dem Start einer Rezession neue All-Time-Highs markiert.

"This economic trend could hurt Wall Street’s bullishness and revive recession fears"

Economic forecaster Lakshman Achuthan is detecting a stark disconnect between Wall Street and the economy.

As stocks continue to hit new highs, he’s worried investors are wrongly assuming an economic revival is underway.

“The actual data itself is just decelerating pretty hard actually,” the Economic Cycle Research Institute co-founder told CNBC’s “Trading Nation” on Monday. “I don’t think we can remove recession risk from the table. It’s still out there as long as you’re slowing.”

Achuthan sees the downtrend particularly affecting two key parts of the economy: retail sales and industrial production. He highlights the issue in this chart:

“On the manufacturing side, you have IP [industrial production] at a 3½-year low. It’s deeply negative,” he said. “On the retail sales front, you’re having deceleration.”

Achuthan, a former self-proclaimed super bull, began noticing slowdown signs in early 2018.

“All the hopes are the consumer is somehow going to rev up, and that’s coinciding with the holiday season here,” said Achuthan. “But when we look at all of our leading indexes that anticipate turning points in the U.S. economy, it’s not there yet. So, we have more slowdown to go.”

Yet, stocks are firing on all cylinders. But don’t let that fool you, he says.

“A couple of months before the Great Recession, markets hit an all-time high. In 1990, right when that recession was starting, markets hit an all-time high,” he noted. “In ’01, they actually hit a high after the recession started. So, the market could be a little off on recession timing.”

For investors who have to be in the stock market, he recommends staying defensive or looking abroad.

“You could look outside of the U.S. where we do have some real signs of cycle bottoming,” Achuthan said. “I would particularly look at the eurozone and maybe a couple of places in Asia, ex-Japan.”

https://www.cnbc.com/2019/11/19/...-could-revive-recession-fears.html

Angehängte Grafik:

lakshman_chart_cnbc_nov_18_2019.jpg (verkleinert auf 68%)

lakshman_chart_cnbc_nov_18_2019.jpg (verkleinert auf 68%)

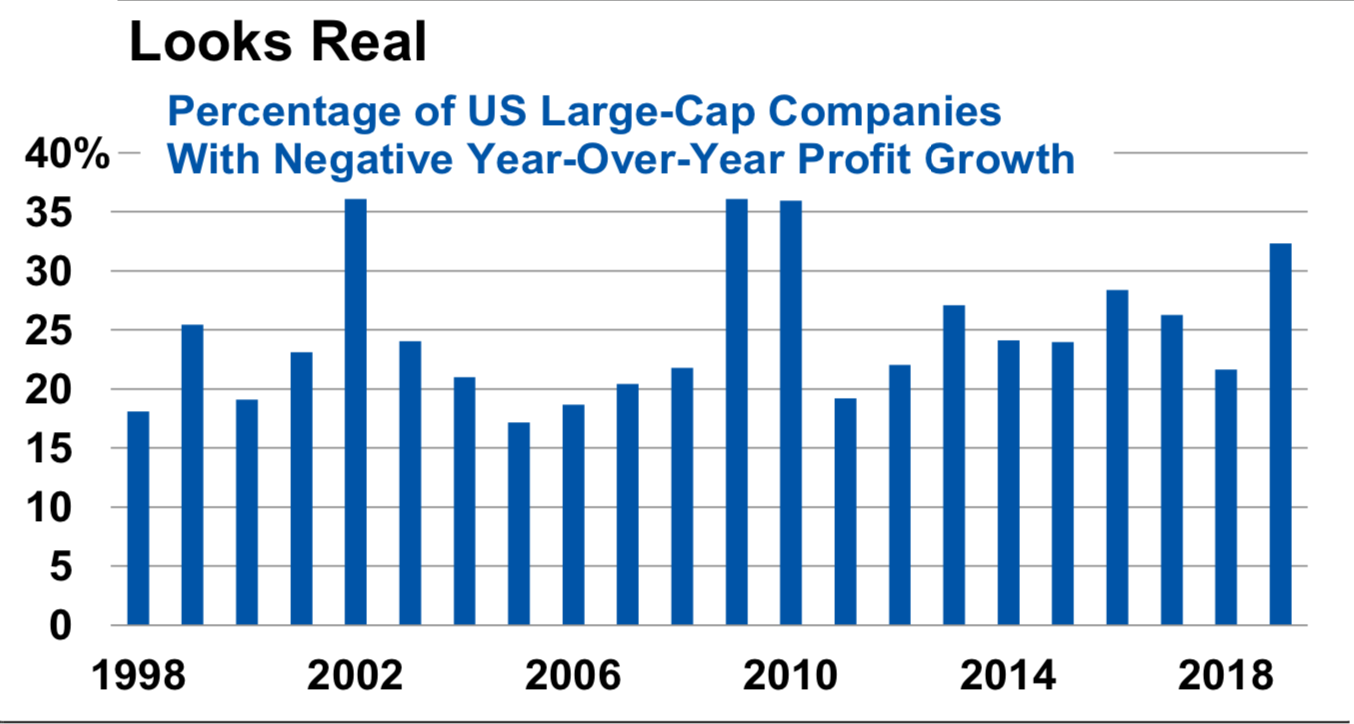

So ist der gegenüber dem DOW breiter gefasste S&P 500-Index seit Jahresbeginn um 25% gestiegen, die Firmengewinne hingegen sind jedoch deutlich rückläufig!

Der S&P 500-Index hat für alle drei Quartale des Jahres 2019 ein negatives Gewinnwachstum gegenüber dem Vorjahr verzeichnet, wie die US-Bank Morgan Stanley berichtet. Auch die Prognose für das vierte Quartal 2019 deutet auf ein negatives Gewinnwachstum hin.

Gewinnrückgänge in diesem Ausmaß traten übrigens auch in den Jahren 2002 und 2009 im Zusammenhang mit Rezessionen auf, siehe hierzu auch den beigefügten Chart.

Die weiterhin laufende Ausweitung der Zentralbank-Bilanzen von Fed, EZB und BoJ könnte die Aktienkurse jedoch durchaus noch eine gewisse Zeit lang in die Höhe treiben. Wobei sich die Hoffnungen auf ein stärkeres globales Wachstum aufgrund der lockeren Geldpolitik bislang allerdings eben nur sehr bedingt erfüllt haben.

Verpufft die bekundet angedacht stimulierende Wirkung der laxen Geldpolitik auch künftig weitgehend wirkungslos in der Realwirtschaft, so wird daher eines schönen Tages folglich die Abkoppelung der Aktienkurse von der Realwirtschaft dann doch all zu offensichtlich sein.

Bedenklich erscheint zudem, dass wenn weiterhin massiv in eine Blase hinein manövriert wird, in stringenter Konsequenz gedacht sich diese Blase eigentlich niemals mehr entleeren dürfte. Denn die realwirtschaftlichen Konsequenzen wären wohl nicht tragbar und die Notenbanken dürften kaum mehr in der Lage sein, entsprechend gegensteuern zu können. Die Kosten für den Blasentransfer aus 2008, welche bekanntermaßen ja eben nicht gerade unerheblich waren, steigen mit dem Platzen der nächsten Blase sehr wahrscheinlich auf ein unhaltbares Niveau. Wobei bislang jede Blase in der Historie eines Tages dann eben doch stets geplatzt ist, ungeachtet jedweder wohlmeinenden Expertise.

Stock prices have reached what looks like a permanently high plateau. (Professor Irving Fisher, October 15, 1929)

Am Vorabend des kommenden Krisenschubs sind die Zinsen immer noch allergrößtenteils im Keller, die Bilanzen der Notenbanken immer noch mit Schrottpapieren vollgestopft, und die wichtigsten Metropolenstaaten - insbesondere die USA und weite Teile der EU - sind heutzutage weitaus höher verschuldet als in 2008. Aktuell ist dazu bei Blumbärch zu lesen:

"A decade of easy money has left the world with a record $250 trillion of government, corporate and household debt. That’s almost three times global economic output and equates to about $32,500 for every man, woman and child on earth."

https://www.bloomberg.com/news/articles/...oked-on-debt-yet-more-debt

Na dann: Keine Atempause, Geschichte wird gemacht, es geht voran! Wir schaffen das!

Angehängte Grafik:

earnings_recession_looks_real_dec_02_2019.png (verkleinert auf 37%)

earnings_recession_looks_real_dec_02_2019.png (verkleinert auf 37%)

Gundlach, der 2016 auch die Wahl Trumps zum US-Präsidenten prognostizierte, sieht die Wiederwahl Trumps im kommenden Jahr bei Vermeidung einer Rezession in den USA als recht wahrscheinlich an. Das Feld der Bewerber aus den demokratischen Reihen sei schwach, so Gundlach, und die einzig ernsthafte Gegenkandidatin für Trump, Hillary Clintom, wird wahrscheinlich nicht in das Rennen um das Amt im Weißen Haus einsteigen.

Desweiteren äußerte sich Gundlach in dem Webcast zu der unsteten Vorgehensweise von Fed-Chef Powell (Vier Zinserhöhungen in 2018 und drei Zinssenkungen in 2019 sind wilde Ritte ins Niemansland und waren so nicht nötig) und zu den lauernden Gefahren am US-Kredit-Markt.

"Gundlach Lowers Recession Risk Odds, Warns on Credit Market"

Jeffrey Gundlach said the odds of a recession have fallen and warned investors to steer clear of corporate debt because of rising risks of a weak dollar.

There’s a 35% chance of a recession by the end of next year, the bond manager said Tuesday. In September, he predicted 75%.

“We’re clearly at a lower level now,” Gundlach said in a webcast about the DoubleLine Total Return Bond Fund. That view is “based upon consumer confidence holding up. Based on the leading economic indicators have not gone below zero and they have always gone below zero prior to any recessions.” he said.

While the bull market shows no signs of abating, investors and analysts have been watching closely for any weakness in the economy. Gundlach’s forecast is in step with economists who see the recession odds at 33%.

Gundlach also reiterated long-standing warnings about the dangers in the U.S. credit market, particularly with BBB-rated debt.

On politics, Gundlach, chief investment officer of DoubleLine Capital, said it’s likely that President Donald Trump will win re-election because the economy will likely avoid recession and the field of Democratic candidates is weak. He said the strongest candidate would be Hillary Clinton, though he doubts she’ll enter the race. Gundlach was among the few money managers to accurately predict that Trump would win the 2016 election.

Speaking on CNBC on Wednesday, Gundlach said it’s hard to have confidence in Fed Chair Jerome Powell, because he’s reversed policies.

“He raised rates four times in 2018 and cut rates three times in 2019,” Gundlach said. “Basically, we’ve gone nowhere, just put ourselves on a wild ride, which I believe was unnecessary.”

Here are some other takeaways from the webcast:

Gundlach focused a lot on credit risks. He said if BBB-rated debt was to be downgraded, these issues would fall from the investment grade category into high yield, which could cause forced divestments from fund managers

“It’s certainly not too early to be acting on these facts,” he said, which are “pretty damning” for the asset class

The Fed will probably remain on hold regarding rates until the second half of 2020, citing Fed funds futures. He said this is keeping the front of the yield curve flat

Gundlach expects that, in the long term, rates will move higher. He cited the gap between the low unemployment rate and elevated deficit as a share of GDP, suggesting the latter will blow out in the next downturn

Gundlach’s high conviction call for dollar softness also carries associated risks for investment grade credit. Unhedged foreign flows into U.S. corporate bonds because of global “yield starvation” would reverse in the event that the world’s reserve currency suffered a material bout of weakness

https://www.bloomberg.com/news/articles/...020-as-recession-odds-fall

Gemäß den Angaben von Standard & Poor's haben US-Konzerne zudem ein Rekordvolumen an Schulden auf ihren Bilanzen angehäuft. Jeffrey Gundlach macht ja aktuell darauf aufmerksam, dass von dem Anteil der Schuldner, die wie z.B. McDonald’s, AT&T, General Electric oder Kraft Heinz mit einem BBB-Rating im untersten Bereich dieses Anlagesegments angesiedelt sind, bei einem Downgrade in den Bereich des Junk-Status fallen werden. Was mit entsprechenden Konsequenzen verbunden sein dürfte, denn dieses wäre "pretty damning for the asset class", so Gundlach.

Rutscht ein mit BBB geratetes Unternehmen per Herabstufung nur eine Stufe tiefer, zählen die Anleihen als Ramsch, den die großen Anleger nicht mehr kaufen dürfen. Dann beginnt ein Teufelskreis: Steigen institutionelle Investoren aus, klettern die Zinsen weiter – und für Unternehmen wird es immer schwieriger, ihre Schulden zu bedienen.

Der Anteil der verschuldeten US-Unternehmen, welche mit einem BBB-Rating versehen sind, der belief sich vor zehn Jahren auf gut 30 %, wogegen es heute bereits ca. die Hälfte der Firmen sind.

Die mittlerweile recht ungesunde Entwicklung am US-Anleihemarkt mit einem massiven Anstieg der Unternehmen-Schulden wird auch mittlerweile seitens der Fed als ein bedrohlich großes Risiko für die US-Wirtschaft wahrgenommen.

Dallas Federal Reserve President Robert Kaplan is worried about ballooning levels of corporate debt and what would happen if there was a sudden deterioration in credit quality.

"We’re got a record level of corporate and to be specific BBB debt has tripled over the last 10 years,” he said on “Squawk Box.” “Leveraged loans as well as BB and B debt have grown dramatically.

Total corporate debt has swelled from about $5 trillion in 2007 as the Great Recession was just beginning to $9.5 trillion halfway through 2019, quietly surging 90%, according to Securities Industry and Financial Markets Association data."

https://www.cnbc.com/2019/11/26/...ld-be-next-financial-calamity.html

Angehängte Grafik:

divergenzen_2019-12.png (verkleinert auf 84%)

divergenzen_2019-12.png (verkleinert auf 84%)

Die Bewertung am Aktien-Markt ist also ein entscheidendes Kriterium für den Anlageerfolg.

Wenn die Bewertungen recht hoch und ambitioniert sind, und dies zeigt der Blick in die Historie ganz zweifelsfrei auf, dann werden die künftigen Erträge folglich tief sein. So einfach ist das eben.

This time is different? Mit an Sicherheit grenzender Wahrscheinlichkeit wohl nicht!

Angehängte Grafik:

tmc_vs_gdp_2019.png (verkleinert auf 63%)

tmc_vs_gdp_2019.png (verkleinert auf 63%)