Wirecard AG: Mobile Payment und Risikomanagement

Seite 164 von 425 Neuester Beitrag: 25.07.20 00:09 | ||||

| Eröffnet am: | 03.03.16 14:31 | von: Fred vom Ju. | Anzahl Beiträge: | 11.616 |

| Neuester Beitrag: | 25.07.20 00:09 | von: Fred vom Ju. | Leser gesamt: | 2.597.232 |

| Forum: | Börse | Leser heute: | 751 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 162 | 163 | | 165 | 166 | ... 425 > | ||||

Wirecard hat übrigens allein in den letzten 12 Monaten ca. 57% Performance und seit dem Zatarra-Tief sogar nahezu 80%! Allein seit Jahresbeginn ca. 23%. Das alles bei kaum veränderter Short-Quote der Leerverkäufer. Das sollten sich viele in diesem und auch im Nachbarthread bewusst machen, dass die LV-Quote sehr oft nicht mit dem Trend korreliert. Die Funktion dieser LV wird oft völlig falsch verstanden (obwohl hier wie auch drüben schon reichlich dazu geschrieben wurde).

Optionen

| Boardmail an "Fred vom Jupiter" |

Wertpapier: Wirecard AG |

Dort habe ich zu den Aktien im Laufe des Jahres auch immer wieder KO´s aktualisiert.

Bei den US-Werten gab es wohl wirklich irgendwelche steuerlichen Änderungen, die genauen Hintergründe kenne ich aber auch nicht. Ich habe Monsanto KO´s DL4F45 die es auch nicht mehr zu kaufen gibt...

Und mit WDI werden wir wohl noch viel Spaß haben...

Optionen

| Boardmail an "Joschi1972" |

Wertpapier: Wirecard AG |

Optionen

| Boardmail an "kiesly" |

Wertpapier: Wirecard AG |

welcher Krimikommisar hatte gleich wieder einen Lieblings-Olivenbaum? Montalbano? (Camilleri)

Aber seiner stand in Sizilien,...

goo.gl/ztoCQb

Optionen

| Boardmail an "PastaPasta" |

Wertpapier: Wirecard AG |

Warst du da auch schon mal, Pasta?

Optionen

| Boardmail an "Fred vom Jupiter" |

Wertpapier: Wirecard AG |

Angehängte Grafik:

pasta_pasta.jpg (verkleinert auf 73%)

pasta_pasta.jpg (verkleinert auf 73%)

Optionen

| Boardmail an "Fred vom Jupiter" |

Wertpapier: Wirecard AG |

Optionen

| Boardmail an "Fred vom Jupiter" |

Wertpapier: Wirecard AG |

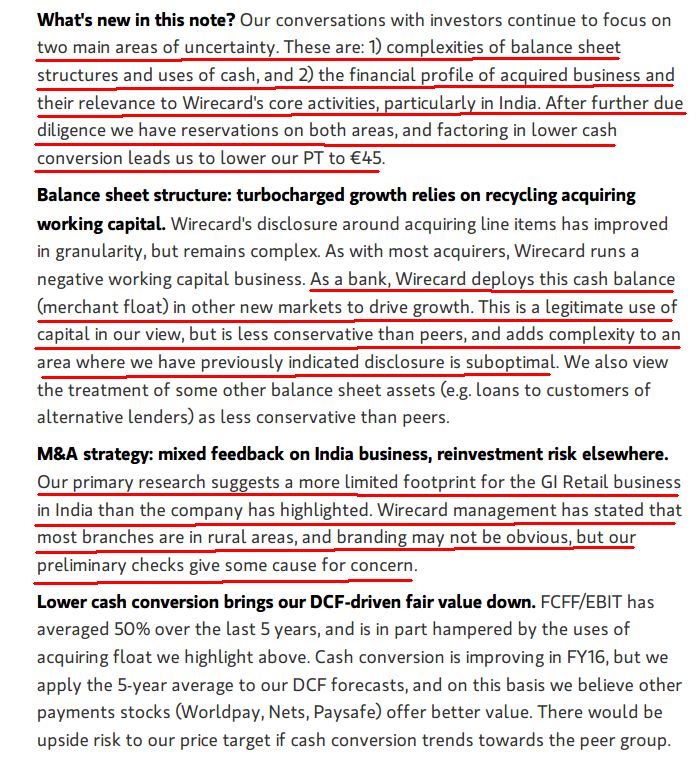

http://www.finanzen.net/analyse/...Equal_Weight-Morgan_Stanley_607547

Sind weitere Shortattacken geplant?"

Andrew Humphrey hat in einer durchaus lesenswerten Analyse im Dezember das Kursziel auf 45€ gesenkt, weil ihm einige Zahlen nicht gefallen haben und weil er Zweifel hat, dass es in Indien gut läuft. Wie gesagt: Lesenswert.

Optionen

| Boardmail an "PastaPasta" |

Wertpapier: Wirecard AG |

Ich vermute allerdings auch, dass es zu weiteren Short-Attacken kommen wird, aber nicht auf dem aktuellen Niveau. Jetzt ist erst einmal Wunden lecken angesagt für die Shorties und eine Neuorientierung. Die nimmt wahrscheinlich Zeit in Anspruch. Ich bin gespannt, welches Kursniveau dann herhalten muss. Jedenfalls wird man dann über Z. nur noch lachen können und sich fragen, warum damals alle so aufgeschreckt waren. Schreckliche Dinge vergisst man ja relativ schnell...

Optionen

| Boardmail an "Fred vom Jupiter" |

Wertpapier: Wirecard AG |

Ich habe in meinem Fotoalbum ein Bild, da war ich ca. 5 Jahre alt und der Nikolaus hielt mir eine Standpauke, ich sitze da mit eingezogenem Kopf und roten Backen... Das Bild hol ich mir ins Gedächtnis und stell mir dann den Burkhard Ley als Klein-Pasta vor und Andrew Humphrey ist der Nikolaus.

Erstaunlich finde ich nur, dass es nur einige wenige Analysten sind, die mal ein wenig Kritik formulieren. Jochen Reichert deutet Kritik an, verschluckt sich dann aber und kriegt keinen Ton mehr raus... Der ganze Rest der Analystentruppe schreibt immer dasselbe und passt nur die Werte in ihren Exvelsheets an. Fast wie früher.

Ich glaube nicht, dass es vorbei ist. Von Zatarra hört man seit fast 1 Jahr nichts mehr. Nach dem Manager-Magazin-Artikel, als viele schrieben, das sei eine Auftragsarbeit von Zatarra gewesen, erhielt ich eine Mail mit einer entsprechenden Äußerung aus dem Byblosthread. Drunter stand das deutliche Anti-Zatarra-Statement von Herrn Dohms und dazu der Kommentar: "Germans are funny. We did pay Manager-Magazin? If we pay a journalist we expect better coverage than we got!"

Ich bin nicht sicher, aber die könnte von Zatarra gewesen sein. Das wäre dann die erste Äußerung seit dem Scherz mit dem Staatsanwalt in New York...

Optionen

| Boardmail an "PastaPasta" |

Wertpapier: Wirecard AG |

Angehängte Grafik:

morganstanley.jpg (verkleinert auf 73%)

morganstanley.jpg (verkleinert auf 73%)

- Konzern-Umsatz um 33 Prozent erhöht (Vj.: +28%)

- Anstieg des Transaktionsvolumens um 37 Prozent (Vj.: +32%)

- 35 Prozent Anstieg des EBITDA (Vj.: +31%)

- Dividendenvorschlag in Höhe von EUR 0,16 je Aktie

- EBITDA 2017 Guidance bestätigt

Wirecard hat die Digitalisierung von Zahlungsprozessen durch Internet-Technologie erfolgreich auf globaler Ebene weiter vorangetrieben und hierdurch seine Wachstumsziele 2016 erreicht.

Der Konzernumsatz erhöhte sich um 33,3 Prozent auf EUR 1.028,4 Mio. (2015: EUR 771,3 Mio.). Das über die Wirecard-Plattform abgewickelte Transaktionsvolumen stieg um 36,5 Prozent auf EUR 61,7 Mrd. (Vj.: EUR 45,2 Mrd.). Außerhalb Europas wurde ein Volumen von EUR 19,6 Mrd. (Vj.: EUR 11,2 Mrd.) erzielt, was einem Anteil von 31,8 Prozent (Vj.: 24,8 Prozent) am Gesamtvolumen entspricht.

Der operative Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) stieg 2016 gegenüber dem Vorjahreszeitraum um 35,2 Prozent auf EUR 307,4 Mio. an (Vj.: EUR 227,3 Mio.). Die EBITDA-Marge hat sich im Geschäftsjahr 2016 auf 29,9 Prozent erhöht.

Der Cashflow aus laufender Geschäftstätigkeit (bereinigt) belief sich auf EUR 283,0 Mio. (Vj.: EUR 199,7 Mio.).

Im Geschäftsjahr 2016 erhöhte sich das Ergebnis nach Steuern um 87,0 Prozent auf EUR 266,7 Mio. (Vj.: EUR 142,6 Mio.). Bereinigt um den Erlös aus dem Verkauf der Anteile an Visa Europe an Visa Inc., beträgt das Ergebnis nach Steuer EUR 176,7 Mio. Das Ergebnis je Aktie stieg um 86,0 Prozent an, auf EUR 2,16 (Vj.: EUR 1,16). Bereinigt um den Sondereffekt Visa beläuft sich das Ergebnis je Aktie auf EUR 1,43.

Der diesjährigen Hauptversammlung wird der Vorstand eine Dividendenzahlung in Höhe von EUR 0,16 je Aktie (Vj.: EUR 0,14) vorschlagen.

Ausblick

Internet-Technologie wird zunehmend zum Konvergenztreiber zwischen allen Vertriebskanälen. Mit ihrer Innovationsführerschaft bei der Digitalisierung von Zahlungsprozessen und Kartenprodukten nimmt die Wirecard AG eine führende Wettbewerbsposition ein, um von diesem Trend zu profitieren.

Wirecard CEO Dr. Markus Braun sagt: "Neben dem anhaltend starken Wachstum des E-Commerce sehen wir durch die voranschreitende Digitalisierung des stationären Handels zusätzliche Wachstumsimpulse im Bereich Omni-Channel und Connected Commerce. Wir wollen Unternehmen dabei unterstützen, von integrierten und digitalisierten Paymentlösungen und Mehrwertdienstleistungen zu profitieren."

Für die Wirecard Gruppe, als ein weltweit führender Vorreiter von Innovationen in der Payment-Industrie und Anbieter von Lösungen für den elektronischen Zahlungsverkehr, ist das Wachstum des globalen Digital-Payments-Marktes von entscheidender Bedeutung.

In den vergangenen Monaten hat die Wirecard Gruppe ihre Globalisierung stark vorangetrieben und ihren Markteintritt in 8 weiteren Ländern vollzogen, darunter Indien, USA und Brasilien. Darüber hinaus wird die Wirecard AG mit der kürzlich angekündigten Übernahme des Citigroup Acquiring-Kundenportfolios in 11 Ländern im asiatisch-pazifischen (APAC-) Raum - in Singapur, Hong Kong, Macau, Malaysia, Taiwan, Indonesien, Philippinen, Thailand, Indien, Australien und Neuseeland - ihre Position in der APAC-Region deutlich verstärken.

Der Vorstand der Wirecard AG erwartet ein starkes Geschäftsjahr 2017 und bestätigt seine Prognose, einen operativen Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) zwischen EUR 382 Mio. und EUR 400 Mio. zu erzielen.

Der Geschäftsbericht 2016 steht auf der Unternehmenswebseite zur Verfügung: http://ir.wirecard.de/finanzberichte

Fotos: http://wirecard.de/newsroom/imagefinder/

Über Wirecard:

Die Wirecard AG ist ein globaler Technologiekonzern, der Unternehmen dabei unterstützt, Zahlungen aus allen Vertriebskanälen anzunehmen. Als ein führender unabhängiger Anbieter bietet die Wirecard Gruppe Outsourcing- und White-Label-Lösungen für den elektronischen Zahlungsverkehr. Über eine globale Plattform stehen internationale Zahlungsakzeptanzen und -verfahren mit ergänzenden Lösungen zur Betrugsprävention zur Auswahl. Für die Herausgabe eigener Zahlungsinstrumente in Form von Karten oder mobilen Zahlungslösungen stellt die Wirecard Gruppe Unternehmen die komplette Infrastruktur inklusive der notwendigen Lizenzen für Karten- und Kontoprodukte bereit. Die Wirecard AG ist an der Frankfurter Wertpapierbörse notiert (TecDAX, ISIN DE0007472060, WDI). Weitere Informationen finden Sie im Internet auf www.wirecard.de oder folgen Sie uns auf Twitter @wirecard.

Quelle: Guidants News http://news.guidants.com

Läuft!

Optionen

| Boardmail an "Joschi1972" |

Wertpapier: Wirecard AG |

Die Stabilität des Kurses heute lässt zunehmend weiter steigende Kurse vermuten, Gewinnmitnahmen jederzeit auch inklusive

Optionen

| Boardmail an "Fred vom Jupiter" |

Wertpapier: Wirecard AG |

ist schon a bisserl lächerlich...

selbst Macquarie, die die wirecard im Dezember ziemlich niedergemacht haben, hat eine 2017-Schätzung bei EBITDA von 409 Mio (!), Morgan Stanley knapp 400, Bryan Garnier 406, jigajig analysis rechnet übrigens mit 402-423 Mio (im November schäzte Jigajig Analysis das EBITDA FY 2016 auf 307,5)

weitere Hinweise zu "Zahlenspielen" gibt es hier

Optionen

| Boardmail an "PastaPasta" |

Wertpapier: Wirecard AG |

sellside arithmetic...

Optionen

| Boardmail an "PastaPasta" |

Wertpapier: Wirecard AG |

Optionen

| Boardmail an "Fred vom Jupiter" |

Wertpapier: Wirecard AG |

Im Juli 2015 war Haucks Kursziel 55,50€ (55% Entwicklung)

Berenberg sagte "48" (und die kamen ja auch) (+34%)

Im Februar 2016 war Haucks Kursziel schon 62,50 (53% Entwickung)

Berenberg 53,40 (und die kommen ja wohl bald)

Baader sagte 53€, Goldman 65€

und im Moment? Hauck sagt 65€, lächerliche 23%

Berenberg sagt 58€ (die kommen dann wohl 2018)

Baader 62€ und Goldman 64€

Also sollte doch endlich mal Schluß sein mit diesem Dornacher Durchmarsch, zackpengbummzefix...

(Dieses Posting beißende Selbstironie in hoher Dosierung und sollte mit einem entsprechenden Grinsen im Gesicht gelesen werden, insbesondere von Wirecard Longs)

Optionen

| Boardmail an "PastaPasta" |

Wertpapier: Wirecard AG |

Optionen

| Boardmail an "PastaPasta" |

Wertpapier: Wirecard AG |

Optionen

| Boardmail an "Yami-Go" |

Wertpapier: Wirecard AG |

Ich schlage vor, Du machst Dir erst einmal eine große Portion Spaghetti Bolo, ein Glas Rotwein, und dann denk in Ruhe darüber nach.

Optionen

| Boardmail an "Fred vom Jupiter" |

Wertpapier: Wirecard AG |

Optionen

| Boardmail an "Fred vom Jupiter" |

Wertpapier: Wirecard AG |