Westwing -- Neuer Thread

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "HamBurch" |

Wertpapier: Westwing Group SE |

Glücklich schätzt sich, wer unter der Westwing Therapiedecke sein zu Hause eingerichtet hat,

klimaneutraler geht nicht ;-)

Aber aufgemerkt, könnten bald KK in Sicht kommen!

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "jack_of_spades" |

Wertpapier: Westwing Group SE |

Angehängte Grafik:

westwing_d1_04.jpg (verkleinert auf 28%)

westwing_d1_04.jpg (verkleinert auf 28%)

https://podcasts.apple.com/de/podcast/...id1549709271?i=1000536559757

Bevor HG wieder wütet, ja neues Tief heute und seit gestern min. 6% schlechter performt als LüdenscheidNord

Wenn die Prognose von 42 Mio noch erreicht wurde, wären es ja immerhin 12 Mio operativer Gewinn in Q4 gewesen. Soooo schlecht würde es also nun nicht aussehen, auch wenn Q4 saisonal sowieso das stärkste ist. Aber wenn man auf das Nullergebnis in Q3 so schockiert reagiert hat, …

Heute bis 21,1 € gefallen. Wenn meine eigenen Erwartungen eintreffen, würde das für 2023 einem EV/Umsatz von 0,45 und EV/AEbitda von 6,0 entsprechen. Aber gut, vielleicht bin ich ja immernoch zu optimistisch.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Westwing Group SE |

2022 muss man natürlich vorsichtiger hinsichtlich der Wachstumserwartung sein, da hohe Basis in der Pandemie. Aber ich hab ja schon mehrmals geschrieben, dass das eigentliche Problem nur das 1.Halbjahr ist, während es ab Jahresmitte bei Wachstum und Marge wieder aufwärts geht.

Das eigentliche Thema ist aber weiter die Bewertung. Es gibt hinsichtlich Gewinn- und Cashflow Multiplen nichts günstigeres als Westwing für die nächsten 1-2 Jahre oder auch rückblickend für 2020/21. wie das mittelfristig aussieht, ist insofern ein anderes Thema, weil das eher nicht von Westwing abhängt, sondern eher davon welche Margen Home24 und Co mittel/langfristig erreichen können.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

https://youtu.be/wisPP3_DPSs

Denke ich aber schon seit 3-4 Wochen bei den News, die M.Koch aus den USA liefert. Er beschreibt eigentlich schon seit Wochen, dass die Lage sich in Sachen Frachtkosten/Lieferketten entspannt. Man sieht das bei Vorläufern wie den Containerdaten und auch bei Aussagen mancher Vorstände größerer US-Konzerne beim Angebot wichtiger Teile. Kann natürlich sein, das kommt in Europa und bei kleineren Unternehmen zeitverzögert an, aber grundsätzlich wüsste ich auch nicht wieso ausgerechnet die für Westwing wichtigen Teile aus Asien weiterhin von diesen starken Lieferkettenproblemen betroffen sein sollten, jedenfalls nicht länger als Q2/22.

Allerdings lag das Peak der hohen Kosten wohl Ende November. Insofern muss man natürlich mit entsprechenden Belastungen in Q4 und teils auch in Q1 rechnen. Hab ich in meinen Prognosen eh schon längst enthalten. Vielleicht liegt da das einzige Risiko, das ich bei Westwing noch sehe. Ich habe das Gefühl, dass manche Forenuser und auch einige Analysten noch etwas zu optimistisch für die 2022er Umsatz/Gewinnerwartungen sind. Auf der anderen Seite ist der Kurs so tief als würde der Markt insgesamt wesentlich pessimistischere Daten erwarten.

Hier mal ein aktueller Artikel zu Containerfrachtraten

https://dispo.cc/a/containerfrachtraten-bleiben-auch-2022-hoch

...Zahlreiche Experten gehen zwar davon aus, dass Frachtraten für die Containerschifffahrt zwar sinken werden, sie aber trotzdem weit über dem historischen Niveau liegen werden. Erst 2023 wird sich die Lage nachhaltig entspannen - und das ist der Grund. ...

Angesichts des rekordhohen Auftragsbestands und des begrenzten Auftragsbestands der Flotte im Jahr 2022 gehen viele Experten davon aus, dass die Containerfrachtraten mindestens bis zur ersten Jahreshälfte 2022 hoch bleiben werden, wenn auch niedriger als 2021. ...

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "HamBurch" |

Wertpapier: Westwing Group SE |

https://ir.westwing.com/websites/westwing/English/...al-calendar.html

Optionen

| Boardmail an "Juliette" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "Teebeutel_" |

Wertpapier: Westwing Group SE |

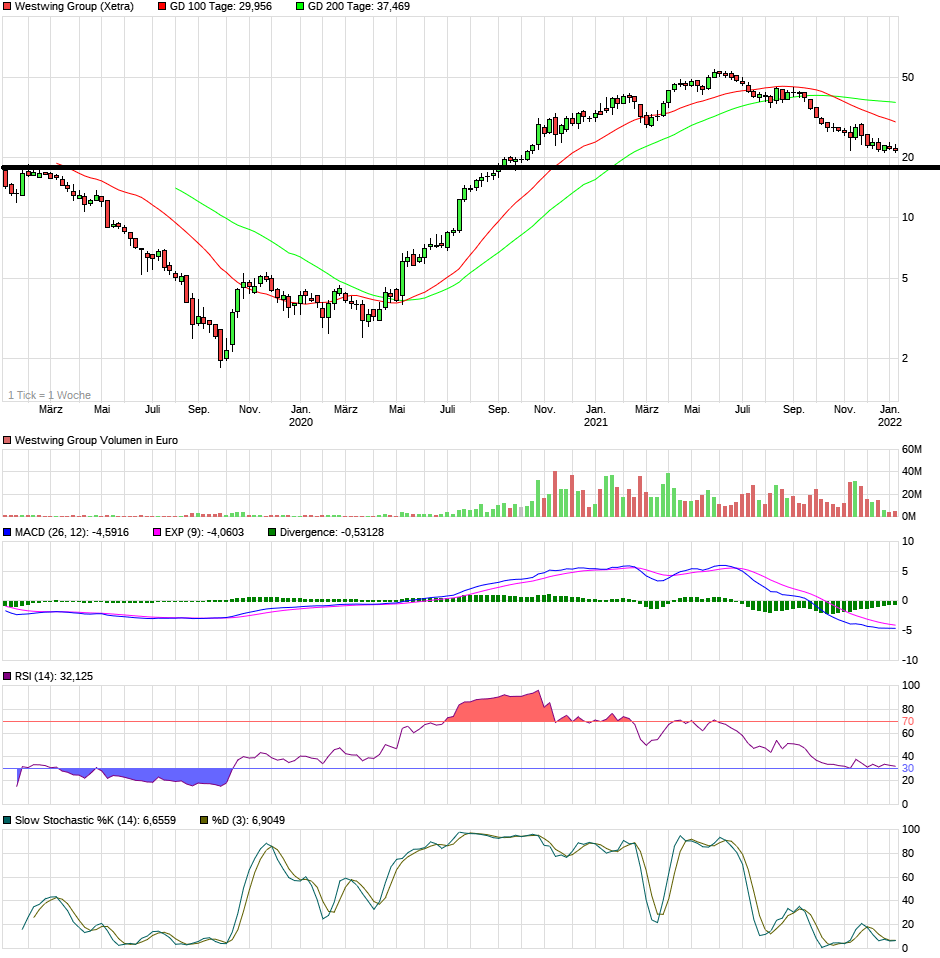

Angehängte Grafik:

chart_3years_westwinggroup.png (verkleinert auf 54%)

chart_3years_westwinggroup.png (verkleinert auf 54%)

"Der zweite Ausbrecher ist der Möbel- und Deko-Online-Shop Westwing. Der nutzt die von Instagram Mitte 2020 gelaunchte Tiktok-Kopie Reels schon seit dem Start äußerst erfolgreich und veröffentlicht seitdem in hoher Frequenz immer wieder neue Kurzvideos, die teilweise sehr hohe Aufrufzahlen verzeichnen. Das meist abgerufene Reel verzeichnet aktuell 13,8 Millionen Views obwohl dem deutschsprachigen Westwing-Account nur 1,7 Millionen Menschen folgen. Besonders in der Vorweihnachtszeit sind die Abrufzahlen der Westwing-Reels offenbar durch die Decke gegangen nach eigenen Angaben hat das Unternehmen hier teilweise 52 Millionen Views in der Woche generieren können. Die Folge: 337.000 der 553.000 von Westwing im Jahr 2021 neu gewonnenen Follower:innen stammen aus dem November und Dezember."

Optionen

| Boardmail an "hyy23x" |

Wertpapier: Westwing Group SE |

Sind das nur Appetithäppchen, um auf Westwing aufmerksam zu machen, oder wird da bereits konkret auf einzelne Produkte hingewiesen?

Ich weigere mich ja standhaft, mir jetzt auch noch tiktok zuzulegen. Überlege schon Instagram wieder abzumelden. Gibt ja echt für Leute wie mich eigentlich nichts überflüssigeres als Instagram. Nutze das eigentlich nur um Westwing und Home24 "beruflich" zu folgen.

Aber allemal interessante News.

solche weichen Faktoren sollte man nicht unterschätzen, was das langfristige Potenzial dann auch der hard facts betrifft.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "PinnebergInvest" |

Wertpapier: Westwing Group SE |

Aber wie du schon sagst ... wahrscheinlich liegt es aktuell eh nicht an News und Bewertungen einzelner Unternehmen. Es fällt einfach alles in dem Bereich, egal ob im Ausland mit Wayfair, Betterware, Mercadolibre oder bei uns Hellofresh, DH, Zalando, Home24 etc..

Na ja, ich gehe davon aus, dass sich dieses Jahr dann aber auch im Laufe der Zeit die Spreu vom Weizen trennt und man wieder mehr auf Bewertungen und Perspektiven auch der Einzelwerte schaut. Zudem würde mich nicht überraschen, wenn es in dem Sektor die ein oder andere Übernahme in den nächsten 1-2 Jahren gibt. Ist ja in so einer Phase des Finanzmarktes und auch der Branchenkonsolidierung normal. Ist dann nur immer die Frage, wer als Bieter und wer eher als Target dabei ist.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Bei deutschem eCommerce darf man definitiv von einem Crash sprechen, alle deutlich unter ATH:

Westwing -61%

HelloFresh - 39%

Home 24 -67%

AboutYou -30%

Fashionette -48%

Zalando -36%

MisterSpex -56%

Westwing und HelloFresh aktuell sicher mit der attraktivsten Bewertung. Risko bei Zalando sehe ich am geringsten, aber halt auch geringere Upside als z.B. bei Westwing.

Im Ausland sieht es ja änhlich aus, wie Kat bereits erwähnt hat. Finde aber bei den deutschen, die vor allem im Europäischen Markt agieren, kann man das Konsumentenverhalten noch sehr gut ableiten. z.B. hat HelloFresh Ende Dezember aktive Kunden mit laufenden Bestellungen angeschrieben, dass das aktuell hohe Bestellaufkommen zu Verzögerungen führen kann. Klar, B2C Deutschland ist nur ein kleiner Teil vom Nicht-USA Geschäft, aber gibt schlimmere Signale.

Oder auch Westwing, wo die Social Media Zahlen in Q4 deutliches Wachstum zeigten (wenngleich SimilarWeb im Dezember wohl nicht so gut aussah, aber da sind die Apps nicht erfasst).

Ich sehe hier weiterhin deutlich mehr Chancen, gerade bei den Unternehmen wie HelloFresh, Westwing und auch Zalando, die bereits deutlich profitabel agieren.

Optionen

| Boardmail an "PinnebergInvest" |

Wertpapier: Westwing Group SE |

oder...

???

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: Westwing Group SE |

1 Nutzer wurde vom Verfasser von der Diskussion ausgeschlossen: macbrokersteve