Wacker Neuson AG

Seite 15 von 29 Neuester Beitrag: 05.06.25 10:15 | ||||

| Eröffnet am: | 25.06.08 09:57 | von: sebastianms | Anzahl Beiträge: | 706 |

| Neuester Beitrag: | 05.06.25 10:15 | von: Ballard2025 | Leser gesamt: | 382.737 |

| Forum: | Börse | Leser heute: | 102 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 12 | 13 | 14 | | 16 | 17 | 18 | ... 29 > | ||||

Ich denke, hier geht noch was!

Kursziel weiter 25 Euro.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Wacker Neuson SE |

Umsatz und Ergebnis enttäuschen etwas.

Cash Flow ist verhältnismäßig stark, was vom Markt nicht gewürdigt wird.

Knackpunkt ist wohl der wenig optimistische Ausblick. Elon Musk hätte es mit dem gleichen Ergebnis wahrscheinlich auf einzweistelliges Kursplus gebracht.

Ich sehe die Entwicklung positiver als der Markt.

Minus 6% heute halte ich für übertrieben.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Wacker Neuson SE |

Nur meine persönliche Meinung und keine Handelsempfehlung!

Das Einzige was Dir kaum einer seriös beantworten kann, ist der richtige Zeitpunkt.

Ich vermute nach den heutigen Bekanntmachungen werden die Gräben die sich im Vorstand abgespielt haben sichtbar.

Ich denke nicht das es coronabedingte Rückgänge sondern vielmehr ein nicht einiger Vorstand waren die die letzten Schwankungen im Kurs ausgemacht haben.

Leider kann man die Situation nicht genau einschätzen, so dass nur zu hoffen bleibt das die ausscheidenden Personen adäquat und passend ersetzt werden.

Sehr viel wird jetzt von der passenden Neubesetzung und den Konsequenzen aus den unterschiedlichen Ansichten abhängen.

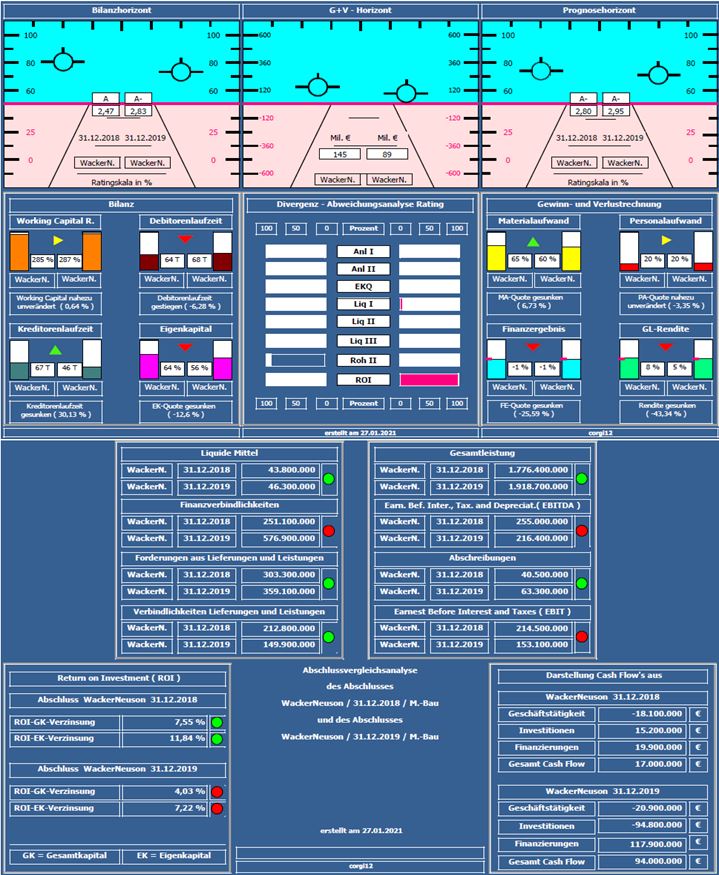

ich habe mal das Unternehmen analysiert.

Um die Entwicklung aufzuzeigen, wurde der Jahresabschluss 2018 mit dem Jahresabschluss 2019 verglichen ( vor Corona ).

Bilanzratingnote: Die Bilanzratingnote hat sich von 2,80 auf 2,95 minimal verschlechtert. Welche Faktoren (Kennzahlen) dazu beigetragen haben, kann an der Divergenzdarstellung abgelesen werden.

Positiv: Gesamtleistungswachstum von ca. +8%, Restrukturierungsmaßnahmen scheinen im Bereich der Materialaufwandsquote und somit bei der Kennzahl Rohertrag II-Quote zu greifen. Kennzahl Working Capital Ratio mit 287% sehr stabil.

Negativ: Zunahme der Nettofinanzverbindlichkeiten um ca. 322 Mil. €, auch bedingt durch die erstmalige Aufnahme von Leasingverbindlichkeiten (ca. 92 Mil. €). Hierdurch und auf Grund von leider nicht bezifferten Restrukturierungsaufwendungen in Nordamerika verminderter Jahresüberschuß und erheblicher Rückgang der Kennzahl Return on Investment.

Resume: Ein bilanziell noch starkes Unternehmen mit einer guten Eigenkapitalquote von 56%, das in 2019 bedingt durch Restrukturierungen etwas schwächelt.

Wer sich für Fundamentales interessiert, kann sich meiner offenen Gruppe Bilanzrating / Fundamentalanalyse anschließen. Die Gruppe dient zur Archivsammlung der von mir analysierten Unternehmen. Wunschanalysen und Unternehmensvergleiche sind dort möglich.

Bisher gibt es dort folgende Analyse-Threads: Nel, Hexagon, Tui, Steinhoff, Bombardier, Dt.Lufthansa, Heidelberger Druck, Meyer Burger, SAF, Aston Martin, Dt.Telekom, Hugo Boss, va-Q-tec, Norwegian Air, Ceconomy, K+S, Dt.Post, Nordex, Cancom, Leoni, ProSieben, Evotec, Encavis, HelloFresh, QSC, Verbio, CropEnergies, Berentzen, Global Fashion, Borussia Dortmund, windeln.de, zooplus, Freenet, thyssenkrupp, Barrick Gold, S&T, Drillisch, Weng Fine Art, Klöckner, bpost, Hypoport, 7C Solarparken, Hochtief, CTS Eventim, Polytec, 2G Energy, IVU Traffic, Varta, Telefonica, CTT (Portugiesische Post), Salzgitter, ElringKlinger, STO, Centrotec, Puma, Adidas, Sixt, Carnival, ABO Wind, Cliq Digital, Blue Cap, cyan, Royal Mail, PNE, PostNL, Energiekontor, Voestalpin, Carl Zeiss Meditec, Nokia, M1 Kliniken, Zalando, Wacker Chemie, ams, SAP, E.ON, Fresenius Medical Care, Fraport, Aumann, Scout24, BP, Ericsson, Bayer, ADVA Optical, EVN, BMW, Siemens Energy, Bitcoin Group, Shop Apotheke, RWE, LPKF Laser, Infineon, Bastei Lübbe, Südzucker & WackerNeuson.

https://www.ariva.de/forum/gruppe/Bilanzrating-Fundamentalanalyse-1800

Gruß corgi12

Angehängte Grafik:

wackerneuson_2018_2019.jpg (verkleinert auf 70%)

wackerneuson_2018_2019.jpg (verkleinert auf 70%)

https://www.nachrichten.at/wirtschaft/...gewinn;art15,3342104#ref=rss

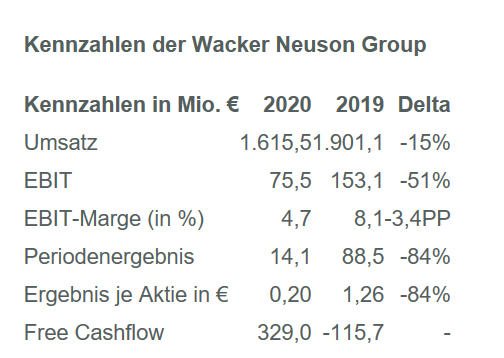

Was ich in der Schärfe nicht erwartet hätte, war der Umsatzrückgang. 15% sind deutlicher, als ich dachte.

Neben diesem Umsatzrückgang, woran der Markt in den Americas einen wesentlichen Anteil mit -41% hatte, belastete eine Goodwill-Abschreibung (9,2 Mio.) und Risikovorsorge für Forderungsausfälle (33,3 Mio.) das Ergebnis, sodass das Periodenergebnis von 88 Mio. auf 14 Mio. sank.

Sehr positiv, das schrieb ich in der Vergangenheit bereits (und die Entwicklung wurde bestätigt), ist der Fokus auf die wichtige betriebswirtschaftliche Kennzahl "Free Cash Flow". Diese Zahl ist deswegen so wichtig, weil sie einen Hinweis auf das ausschüttungsfähige Ergebnis gibt.

In dieser Hinsicht wurde ein starkes Ergebnis erzielt (der operative Cash Flow beträgt 405 Mio., im Vorjahr noch negativ) und bewiesen, dass die Transformation vom Familienunternehmen zur "kapitalmarktfähigen Aktiengesellschaft" weiter umgesetzt wird.

In der Konsequenz ist die Eigenkapitalquote sogar in 2020 gestiegen (von 55,8 auf 57,3%)

Fazit:

Der Ausblick ist nicht sonderlich ambitioniert und sollte zu erreichen bzw. leicht zu übertreffen sein, wenn die Americas wieder performen.

Ich bleibe weiter investiert und habe weiterhin die 25 Euro als Kursziel im Visier.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Wacker Neuson SE |

Angehängte Grafik:

wn2020.png

wn2020.png

https://www.boerse-online.de/nachrichten/aktien/...-weiter-1030284106

Ich denke, die Americas brummen. Auch in meinem Unternehmen geht dort (insbesondere in den USA) gerade massiv die Post ab und wir brechen alle Auftragseingangsrekorde.

Mal sehen, wie es sich auflösen wird. Ich bin weiter bullish.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Wacker Neuson SE |

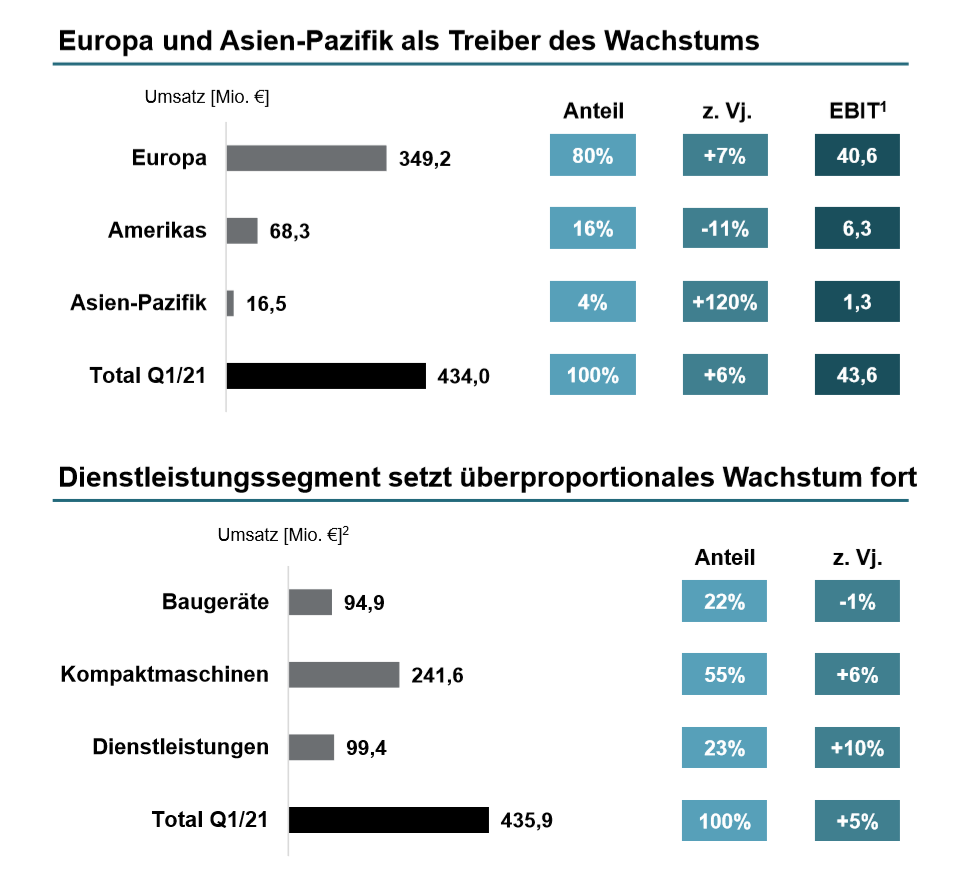

München, 19. April 2021 - Die Wacker Neuson Group erwartet nach vorläufigen und ungeprüften Zahlen für das erste Quartal 2021 einen Konzernumsatz von 434,0 Mio. Euro (Q1/20: 410,8 Mio. Euro). Dieser liegt leicht über dem Konsensus der Analystenschätzungen, der von einem externen Dienstleister für das Unternehmen erhoben wurde (Konsensus: 418,1 Mio. Euro). Das Ergebnis vor Zinsen und Steuern (EBIT) liegt auf vorläufiger Basis bei 43,6 Mio. Euro (Q1/20: 28,9 Mio. Euro) und damit deutlich über dem Konsensus (Konsensus: 30,4 Mio. Euro). Die erwartete EBIT-Marge beträgt damit 10,0 Prozent (Konsensus: 7,2 Prozent; Q1/20: 7,0 Prozent). Ursächlich für den deutlichen Anstieg der Profitabilität ist neben der positiven Entwicklung wichtiger Endmärkte vor allem die im Vergleich zum Vorjahr reduzierte Kostenbasis.

Der Konzern verzeichnete im ersten Quartal eine dynamische Entwicklung im Auftragseingang. Die Unsicherheiten im Zusammenhang mit der Entwicklung der COVID-19-Pandemie und den damit verbundenen Auswirkungen auf die globalen Lieferketten sowie die weitere Kundennachfrage haben sich im Vergleich zum Ende des Jahres 2020 jedoch deutlich verschärft. Das Risiko mangelnder Materialverfügbarkeit bzw. verspäteter Materiallieferungen hat durch die temporäre Blockade des Suezkanals und der dadurch verursachten Unterbrechungen des weltweiten Güterverkehrs zusätzlich stark zugenommen.

Unter Berücksichtigung der oben genannten Rahmenbedingungen sowie der sich für die Wacker Neuson Group ergebenden Chancen und Risiken bleibt die Prognose des Vorstands für das Geschäftsjahr 2021 unverändert.

Die endgültigen Zahlen zum ersten Quartal 2021 wird der Konzern am 10. Mai 2021 veröffentlichen.

Erläuterungen zu den verwendeten Kennzahlen finden sich im Geschäftsbericht 2020 der Wacker Neuson Group ab Seite 156.

Die von mir seit einer Weile geweissagten 25 Euro sind in Griffweite. Nur: Was dann?

Ist ein Ziel erst einmal erreicht, braucht man Anschlussziele. Die fehlen mir gerade.

Ich werde erst einmal weiter halten und setze auf die weitere Erholung, bzw. den Boom in den USA.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Wacker Neuson SE |

Die Americas bleiben schwach.

Cash Flow für mich eher enttäuschend.

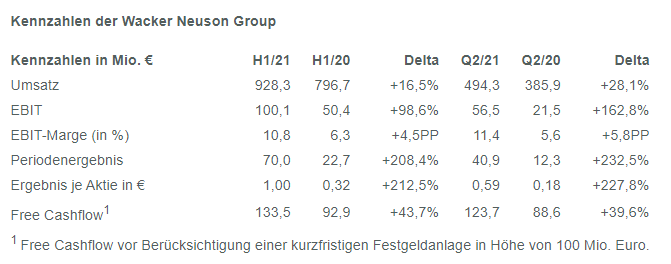

Nein, richtig überzeugend finde ich das nicht. Die 10% EBIT-Marge kommen durch den hohen Dienstleistungsanteil und weniger vom Produktverkauf.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Wacker Neuson SE |

Angehängte Grafik:

wnq121.png (verkleinert auf 53%)

wnq121.png (verkleinert auf 53%)

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Wacker Neuson SE |

Angehängte Grafik:

wnq2.png (verkleinert auf 76%)

wnq2.png (verkleinert auf 76%)