Verprügelte Werte = Einstiegschance !

Seite 2 von 7 Neuester Beitrag: 28.10.15 19:49 | ||||

| Eröffnet am: | 11.01.06 23:30 | von: Fundamental | Anzahl Beiträge: | 166 |

| Neuester Beitrag: | 28.10.15 19:49 | von: youmake222 | Leser gesamt: | 136.619 |

| Forum: | Börse | Leser heute: | 80 | |

| Bewertet mit: | ||||

| Seite: < 1 | | 3 | 4 | 5 | 6 | 7 7 > | ||||

http://www.welt.de/data/2006/03/01/853328.html

DGAP-Adhoc: GCI Management AG - Jahresergebnis

GCI Management AG / Jahresergebnis

08.03.2006

Ad-hoc-Meldung nach § 15 WpHG übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

München, den 8. März 2006. Die GCI MANAGEMENT AG, München (ISIN: DE 000 585 5183) legt, aufbauend auf den veröffentlichten Quartalskennzahlen des dritten Quartals 2005, vorläufige, ungeprüfte Zahlen nach IFRS vor, wonach das Geschäftsjahr 2005 für die GCI MANAGEMENT Gruppe gegenüber 2004 erneut sehr positiv verlief. Die Umsatzerlöse im Beratungs- und Beteiligungsgeschäft haben in 2005 im Konzern mit gesamt rund 30 Mio. EUR (im Vorjahr: 15,0 Mio. EUR) in etwa die doppelte Höhe wie im Geschäftsjahr 2004. Dies bedeutet einen Anstieg der Umsatzerlöse um rund 100 Prozent im Vergleich zum Vorjahr. In der Gruppe liegt das vorläufige operative Ergebnis vor Abschreibungen und vor Finanzergebnis, EBITDA, bei rund 16 Mio. EUR (im Vorjahr: 3,4 Mio. EUR). Dies bedeutet einen Anstieg beim EBITDA um rund 370 Prozent im Vergleich zum Vorjahr. In der Gruppe liegt das vorläufige operative Ergebnis vor Abschreibungen, EBIT, ebenfalls bei rund 15,5 Mio. EUR (im Vorjahr: 3,3 Mio. EUR). Dies bedeutet einen Anstieg beim EBIT um ebenfalls rund 370 Prozent im Vergleich zum Vorjahr. Das vorläufige Ergebnis vor Steuern, EBT liegt bei rund 14 Mio. EUR (im Vorjahr: 2,9 Mio. EUR). Dies bedeutet einen Anstieg beim EBT um rund 380 Prozent im Vergleich zum Vorjahr. Die Eigenkapitalquote im Konzern liegt nach der Vollkonsolidierung der hundertprozentigen Neuerwerbung Pfaff Industriemaschinen AG, Kaiserslautern auf Basis der vorläufigen Auswertungen bei rund 30 Prozent, bei einer in etwa verdreifachten Konzernbilanzsumme. Zum Stichtag 31. Dezember 2005 beliefen sich die liquiden Mittel im Konzern, ohne die Forderungen an Kreditinstitute aus dem Finanzdienstleistungsbereich, auf rund 23 Mio. EUR.

Kommentierung: Das Geschäftsjahr war dabei vor allem durch folgende Ereignisse geprägt: Die Aktivitäten der Sparte Unternehmensberatung waren im Geschäftsjahr 2005 wieder durch eine Reihe von Restrukturierungs- und Refinanzierungsprojekten bei bestehenden und neu gewonnenen Mandaten geprägt. Hervorzuheben sind unter anderem die Begleitung eines Management-Buy-Outs bei einem mittelständischen Industrieunternehmen und der erfolgreich durchgeführte Börsengang für ein Traditionsunternehmen aus der Film- und Medienbranche in Berlin. Im Bereich der Unternehmensbeteiligungen verlief das Geschäft in 2005 ebenfalls wieder sehr erfreulich. Besondere Erwähnung verdient die Notierungsaufnahme mit Private-Placement der Tochtergesellschaft Windsor AG, Berlin und die hundertprozentige Übernahme der Pfaff Industriemaschinen AG, Kaiserslautern über die hundertprozentige Tochtergesellschaft GCI BridgeCapital AG, München. Der im Bereich der Beteiligungen im Vorjahr neu geschaffene Finanzdienstleistungssektor stand im Geschäftsjahr 2005 - nach der erfolgreichen Übernahme der Weserbank in 2004 - weiterhin ganz im Zeichen der strategischen Neuausrichtung als mittelständischer Finanzdienstleister.

Weitere Informationen: GCI Management AG Melanie Goltsche Brienner Strasse 10 80333 München Tel: 089/20500500 Fax: 089/20500555 Mail: investor@gci-management.com Internet: www.gci-management.com

DGAP 08.03.2006

08.03.2006

Ad-hoc-Meldung nach § 15 WpHG übermittelt durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

München, den 8. März 2006. Die GCI MANAGEMENT AG, München (ISIN: DE 000 585

5183) legt, aufbauend auf den veröffentlichten Quartalskennzahlen des

dritten Quartals 2005, vorläufige, ungeprüfte Zahlen nach IFRS vor, wonach

das Geschäftsjahr 2005 für die GCI MANAGEMENT Gruppe gegenüber 2004 erneut

sehr positiv verlief. Die Umsatzerlöse im Beratungs- und

Beteiligungsgeschäft haben in 2005 im Konzern mit gesamt rund 30 Mio. EUR

(im Vorjahr: 15,0 Mio. EUR) in etwa die doppelte Höhe wie im Geschäftsjahr

2004. Dies bedeutet einen Anstieg der Umsatzerlöse um rund 100 Prozent im

Vergleich zum Vorjahr. In der Gruppe liegt das vorläufige operative

Ergebnis vor Abschreibungen und vor Finanzergebnis, EBITDA, bei rund 16

Mio. EUR (im Vorjahr: 3,4 Mio. EUR). Dies bedeutet einen Anstieg beim

EBITDA um rund 370 Prozent im Vergleich zum Vorjahr. In der Gruppe liegt

das vorläufige operative Ergebnis vor Abschreibungen, EBIT, ebenfalls bei

rund 15,5 Mio. EUR (im Vorjahr: 3,3 Mio. EUR). Dies bedeutet einen Anstieg

beim EBIT um ebenfalls rund 370 Prozent im Vergleich zum Vorjahr. Das

vorläufige Ergebnis vor Steuern, EBT liegt bei rund 14 Mio. EUR (im

Vorjahr: 2,9 Mio. EUR). Dies bedeutet einen Anstieg beim EBT um rund 380

Prozent im Vergleich zum Vorjahr. Die Eigenkapitalquote im Konzern liegt

nach der Vollkonsolidierung der hundertprozentigen Neuerwerbung Pfaff

Industriemaschinen AG, Kaiserslautern auf Basis der vorläufigen

Auswertungen bei rund 30 Prozent, bei einer in etwa verdreifachten

Konzernbilanzsumme. Zum Stichtag 31. Dezember 2005 beliefen sich die

liquiden Mittel im Konzern, ohne die Forderungen an Kreditinstitute aus dem

Finanzdienstleistungsbereich, auf rund 23 Mio. EUR.

Kommentierung:

Das Geschäftsjahr war dabei vor allem durch folgende Ereignisse geprägt:

Die Aktivitäten der Sparte Unternehmensberatung waren im Geschäftsjahr 2005

wieder durch eine Reihe von Restrukturierungs- und Refinanzierungsprojekten

bei bestehenden und neu gewonnenen Mandaten geprägt. Hervorzuheben sind

unter anderem die Begleitung eines Management-Buy-Outs bei einem

mittelständischen Industrieunternehmen und der erfolgreich durchgeführte

Börsengang für ein Traditionsunternehmen aus der Film- und Medienbranche in

Berlin. Im Bereich der Unternehmensbeteiligungen verlief das Geschäft in

2005 ebenfalls wieder sehr erfreulich. Besondere Erwähnung verdient die

Notierungsaufnahme mit Private-Placement der Tochtergesellschaft Windsor

AG, Berlin und die hundertprozentige Übernahme der Pfaff Industriemaschinen

AG, Kaiserslautern über die hundertprozentige Tochtergesellschaft GCI

BridgeCapital AG, München. Der im Bereich der Beteiligungen im Vorjahr neu

geschaffene Finanzdienstleistungssektor stand im Geschäftsjahr 2005 - nach

der erfolgreichen Übernahme der Weserbank in 2004 - weiterhin ganz im

Zeichen der strategischen Neuausrichtung als mittelständischer

Finanzdienstleister.

Weitere Informationen:

GCI Management AG

Melanie Goltsche

Brienner Strasse 10

80333 München

Tel: 089/20500500

Fax: 089/20500555

Mail: investor@gci-management.com

Internet: www.gci-management.com

Optionen

| Boardmail an "Tiger" |

Wertpapier: Seven Principles AG |

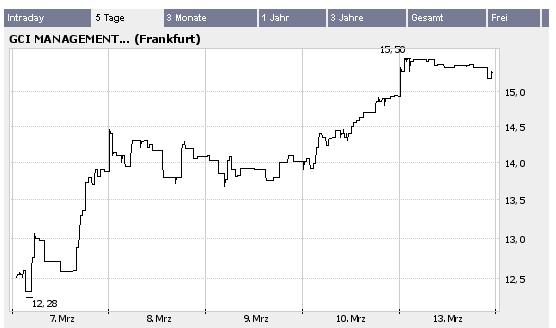

#16 GCI - aktuelles KGV von 5,9 ! Fundamental 07.03.06 11:00

Also mehr verprügeln geht kaum noch ... Man führe sich nochmal das Interview mit dem VV Herrn Dr. Wahl sowie die Wachstumsperspektiven 2006 bei einer derartig geringen Bewertung vor Augen - da musste Fundamental heute nochmals kräftig nachlegen !

... da Stand der Kurs - halt "völlig zu unrecht verprügelt" - bei 11,90 €. Dass es allerdings in nur einem Tag eine derartige Wendung nimmt, konnte natürlich niemand voraussagen, D A S S es aber eine Wendung geben musste, war aufgrund der fundamentalen Zahlen unumgänglich - und dafür habe ich mehr als genug Gründe angeführt.

Würde mich sehr freuen, wenn ich hiermit vielen Interessierten eine Strategie nahebringen kann, die an der Börse unweigerlich zum Erfolg führen muss. Und dass ihr nicht diese User mit den Scheißhaus-Parolen ("STRONG BUY !!!" oder "$$$$ Diese Aktie wird explodieren !! $$$$") reinfallt, die keinerlei fundamentale Begründung nennen.

P.S.:

Lege allen Interessierten hier nochmals VEM, Design Bau und nach wie vor Catalis ans Herz, dort werden wir ganz ähnliche Kurssprünge sehen (wenn auch nicht ganz so schnell wie bei GCI). Ihr werdet`s sehen :-))

So long - rock on !

GCI Management AG: unentdeckte Perle

Wäre GCI Management AG nicht ein absolut unbekanntes Unternehmen, dann hätte die Bekanntgabe des Sprunges im Ergebnis je Aktie ein richtiges Kursfeuerwerk auslösen müssen. Wurden in 2004 noch 82 Cent je Aktie (auf Basis des erhöhten Kapitals von 6, 6 Mio. Euro) verdient, so wurde vor wenigen Tagen für 2005 ein Ergebnis je Aktie von knapp 2 Euro bekannt gegeben. Für das laufende Jahr verspricht der Vorstandssprecher, Dr. Albert Wahl, eine mindestens 30%-ige Steigerung des Jahresüberschusses. Dies stellt immer noch eine konservative Annahme dar. Nach Analystenschätzungen hat das Papier einen fairen Wert von 30 Euro und bietet damit dem längerfristig orientierten Investor eine 100%-Kurschance.

GCI hat im vergangenen Jahr Aufmerksamkeit erregt, als für ein Taschengeld das Traditionsunternehmen Pfaff in Kaiserslautern von zwei italienischen Großbanken erworben worden ist. Diese wollten zum Jahresende unbedingt ihr ausländisches Beteiligungsportfolio bereinigen, und das hat sich GCI zu Nutze gemacht. Pfaff wurde in der Zwischenzeit so strukturiert, dass die Bilanz keine Bankverbindlichkeiten mehr zeigt, die Produktion mittelfristig in ein neues Produktionsgebäude umziehen kann und der Vertrieb für die neuen "Pfaff - Näh-Roboter" um mindestens 10% im laufenden Jahr gesteigert werden soll. Auf EBITDA-Basis hat Pfaff bereits im vergangenen Jahr die break-even-Zone erreicht, dies wurde bereits an verschiedener Stelle publiziert. Nach Analystenschätzungen kann Pfaff mindestens 10 Euro je Aktie zum net-asset-Value von GCI beisteuern, wenn dieses Traditionsunternehmen für einen Gesamtwert von 70 Mio. Euro gelistet werden sollte. Bereits an anderer Stelle hat Dr. Wahl bekannt gegeben, dass im Falle einer guten Entwicklung im laufenden Jahr Pfaff bereits im Q4/2006 gefloatet werden könnte. Dies würde den Ergebnistrend von GCI in 06 nochmals deutlich beschleunigen.

Bei der Berliner Immobilienfirma Windsor wird im 2.Quartal die Beteiligungsquote von 70% auf fast 50% abgebaut werden. Zirka 1,8 Mio. Aktien würden dann im Verkauf einen a.o. Ertrag von knapp 10 Mio. Euro bringen – so schätzen GCI-Kenner. Unter Berücksichtigung des aktuellen Börsenwertes stellt Windsor einen inneren Wert von 4,36 Euro je GCI-Aktie dar. Zusammen mit dem net-asset-value von Pfaff von 10 Euro je Aktie ergibt sich dadurch ein gesamter net-asset-value von 14,36 Euro. Wenn darüber hinaus die Weserbank, die Beratungsbeteiligungen und die 30 Mio. Euro Liquidität mit hinzugerechnet werden, ergibt sich ein net-asset-value von mindestens 25 Euro je GCI- Aktie. Im günstigsten Fall können es auch 30 Euro sein. Dabei sollen im laufenden Jahr noch mindestens zwei Beteiligungen in Eigenbestand erworben werden. Per 31.12.04 betrug die Liquiditätsposition lediglich 14 Mio. Euro.

Die Gewinne im Trading-Bereich werden sich auch im laufenden Jahr sehen lassen können: Sechs Unternehmen möchte GCI in 2006 an die Börse bringen. Dabei ist davon auszugehen, dass pro Börseneinführung mindestens 0,8 bis 1 Mio. Euro verdient werden, sodass aus dieser Ecke nochmals zirka 6 Mio. Euro fast steuerfreie Gewinne kommen; nach derzeitigem Stand könnten die Gewinne insgesamt bis zu einem Volumen von 16,6 Mio. Euro betragen - und dies bei einem aktuellen Grundkapital von 6,6 Mio. Euro. Relationen, wie es sonst kein anderes Unternehmen zeigen kann.

Beteiligungserträge bleiben in Deutschland zu 95% steuerfrei. Dies ist das Resultat dafür, dass bei einem Umsatz von 30 Mio. Euro in 2005 in der Gruppe das vorläufige operative Ergebnis vor Abschreibungen und vor Finanzergebnis, EBITDA, bei rund 16 Mio. EUR (im Vorjahr: 3,4 Mio. EUR) liegt. Dies bedeutet einen Anstieg beim EBITDA um rund 370 Prozent im Vergleich zum Vorjahr. In der Gruppe liegt das vorläufige operative Ergebnis vor Abschreibungen, EBIT, ebenfalls bei rund 15,5 Mio. EUR (im Vorjahr: 3,3 Mio. EUR). Dies bedeutet einen Anstieg beim EBIT um ebenfalls rund 370 Prozent im Vergleich zum Vorjahr. Das vorläufige Ergebnis vor Steuern, EBT liegt bei rund 14 Mio. EUR (im Vorjahr: 2,9 Mio. EUR).

Zieht man den Cash-Bestand von 3,63 Euro je Aktie vom Börsenkurs ab, so ist der eigentliche Ergebnismultiplikator nicht einmal 4. Deshalb ist die Behauptung vollständig gerechtfertigt, wenn süddeutsche Börsenkreise davon sprechen, dass GCI eine der ganz unentdeckten Perlen am deutschen Aktienmarkt darstellt.

Das GCI-Management ist absolut nicht daran interessiert, die Aktie zu pushen, sondern Dr. Wahl arbeitet nach dem Motto "Lieber weniger versprechen und mehr halten"; ein Mann der leisen Töne – wie er selbst von sich sagt. Nach dem Ergebnissprung von 2006 plant er jetzt zum ersten Mal eine Roadshow für das Unternehmen, denn die gute Arbeit der vergangenen Jahre soll am Aktienmarkt nicht unentdeckt bleiben. Dies ist die Chance, noch rechtzeitig an preiswerte Stücke heranzukommen. Dabei ist die News-Pipeline mit guten Nachrichten prall gefüllt: Internationale Finanziers wissen zu berichten, dass es dank der Marktkenntnisse von GCI gelungen ist, dass Pfaff frische Liquidität zur Verfügung gestellt wurde, die bei einem Vielfachen dessen liegt, was Pfaff gekostet hat. Es muss deshalb abgewartet werden, ob diese Financiers "das Gras richtig wachsen hören".

Neben den bereits in Aussicht gestellten Gratisaktien werden auch die geplanten Börsengänge für Leben im Kurs sorgen. Wenn die institutionellen Anleger - trotz der vermeintlichen Zyklik des Geschäftes - Gefallen an dem Wert finden, dann sind nennenswerte Kurssteigerungen sehr wahrscheinlich. Es gibt vermutlich kaum eine andere Aktie in Deutschland, die derart niedrige Bewertungsziffern aufweisen kann.

Quelle: Newsflash

Autor: Newsflash, 08:31 10.03.06

" ...

Zieht man den Cash-Bestand von 3,63 Euro je Aktie vom Börsenkurs ab, so ist der eigentliche Ergebnismultiplikator nicht einmal 4. Deshalb ist die Behauptung vollständig gerechtfertigt, wenn süddeutsche Börsenkreise davon sprechen, dass GCI eine der ganz unentdeckten Perlen am deutschen Aktienmarkt darstellt.

..."

"...

Das GCI-Management ist absolut nicht daran interessiert, die Aktie zu pushen, sondern Dr. Wahl arbeitet nach dem Motto "Lieber weniger versprechen und mehr halten"; ein Mann der leisen Töne – wie er selbst von sich sagt. Nach dem Ergebnissprung von 2006 plant er jetzt zum ersten Mal eine Roadshow für das Unternehmen, denn die gute Arbeit der vergangenen Jahre soll am Aktienmarkt nicht unentdeckt bleiben. Dies ist die Chance, noch rechtzeitig an preiswerte Stücke heranzukommen. Dabei ist die News-Pipeline mit guten Nachrichten prall gefüllt: Internationale Finanziers wissen zu berichten, dass es dank der Marktkenntnisse von GCI gelungen ist, dass Pfaff frische Liquidität zur Verfügung gestellt wurde, die bei einem Vielfachen dessen liegt, was Pfaff gekostet hat.

..."

Angehängte Grafik:

c.jpg (verkleinert auf 93%)

c.jpg (verkleinert auf 93%)

Noch in diesem Jahr beabsichtige Dr. Wahl Pfaff bis zu 10 Mio. Euro via einer Private-Placement-Aktion zuzuführen. Auch eine Notierungsaufnahme im Freiverkehr sei möglich. Im nächsten Jahr stehe dann ein echter IPO in den Plandaten. Bis dahin wolle Dr. Wahl eine EBITDA-Marge von "mindestens 10%" hinbekommen. Pfaff habe übrigens rund 40 Mio. Euro steuerlich nutzbare Verlustvorträge in den Bilanzen stehen.

Dr. Wahl halte von den anderen GCI-Beteiligungen vier bis sechs in diesem Jahr für IPO-fähig. Er könnte sich alleine drei im zweiten Quartal vorstellen: Den Immobilienwert Windsor AG, das Wertpapierhandelshaus Driver & Bengsch sowie den Bergbausicherheitsspezialisten Hansen (aus der Empfehlung von Betafactor)

However, zum Glück gibt`s aber doch ein paar Ausnahmen, sonst wär`s das reinste Trauerspiel

Angehängte Grafik:

GCI.JPG (verkleinert auf 91%)

GCI.JPG (verkleinert auf 91%)

Deag hat in den Jahren 2003-2005 ein großes Pop/Rock-Festival in der Nähe Berlins veranstaltet. Umsatzseitig dürfte das zumindest interessant gewesen sein. Leider hat das Festival jedes Jahr nachgelassen, sowohl qualitätsmäßig als auch von den Zuschauerzahlen.

Jetzt soll es da zu einem Streit gekommen sein, und deshalb hat wohl Deag Konsequenzen gezogen. Jedenfalls wird dieses Festival und vermutlich auch einige andere Pop-Events nicht mehr von der Deag veranstaltet. Weiß auch gar nicht was Schwenkow da dementiert. Vielleicht nur den Streit, aber dass das Festival ab sofort nicht mehr von Deag veranstaltet wird, steht 100%ig fest.

Übrigens wundert mich der Thread hier. Ich finde ihn nämlich eher zu meiner Strategie passend. Merkwürdigerweise findest du genau diese Strategie bei meinen Investments oft fehl am Platze. Ist doch bei so vielen Aktien immer eine Spekulation auf die nächsten 2 Jahre 2006 und 2007.

Das du aber in Deag oder Net AG gegangen bist, erstaunt mich sehr. Passt gar nicht zu deinem vorsichtigen Anlagestil, der sich auf Zahlen stützt. Net AG und Deag sind so undurchsichtig, dass man die gar nicht mit Catalis oder GCI vergleichen kann. Mir fehlen da bei dir oftmals ein paar Worte über die Bilanzposten. Du scheinst dich bisher nur auf die GUV deiner Investment zu konzentrieren. Ich hoffe du fliegst damit nicht so auf die Schauze, wie ich vor 4-5 Jahren.

Grüße

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Seven Principles AG |

In der Tat liegt mein Schwerpunkt auf dem intakten Geschäftsmodell. Nur was spricht dagegen, wenn diese Kriterien sogar noch auf (zu unrecht) "verprügelte Werte" zutrifft ? Die daraus resultierende Unterbewertung ist doch nur noch ein weiteres Kriterium, das meine Strategie zusätzlich unterstützt. Und darüber hinaus gibt`s diese Chancen sehr selten. Wie willst Du denn plausibel erklären, dass zwei Werte bei gleichem Wachstum mit KGV`s von 8,5 bzw. 27 bewertet sind ? Ich kann´s jedenfalls nicht und wandle da auf Buffet`s Spuren.

However, DEAG (Schwenkow) weicht nach wie vor keinen Millimeter von den positiven Prognosen ab - aber da warte ich lieber auf die Zahlen. Mich haben die negativen Analysten dazu gebracht auszusteigen, was auch sehr konsequent ist, denn die Wahrscheinlichkeit steigender Gewinne sinkt dadurch. Sollten die Zahlen dennoch passen, werde ich sofort wieder einsteigen ... aber der Kurs gibt mir momentan mal wieder Recht !

Bei der net AG hat mich - trotz der zuletzt positiven Kursenwticklung - das extrem schwache 4. Quartal enttäuscht. Daher bin ich - auch wieder konsequent in meiner Strategie - sofort ausgestiegen. Es gibt momentan einfach viel bessere Investments. Aber ich war ehrlich und hab`s im Gegensatz zu 90% der anderen Member jedesmal mitgeteilt.

Wenn Du der Meinung bist, dass dieser Thread besser zu Dir passt, magst Du nicht Unrecht haben. Nur haben alle Werte eindeutig ein "nachhaltig erfolgreiches Geschäftsmodell". Und schau Dir soch Catalis, Reinecke & Pohl oder GCI an, wann ich sie empfohlen habe und wo sie jetzt stehen. Das waren Zeiten, wo niemand etwas über diese Werte berichtet hat. However, wenn`s hier Leute stören sollte, braucht Ihr meine Threads nicht zu verfolgen ...

Habe im übrigen auch immer wieder ganz andere Werte vorgestellt. Und neben meinem Depot - was im übrigen mittlerweile fast 25% im Plus ist - sind andere Werte wie Frimag, Allgeier, Tecon oder Design Bau absolute Top-Performer - darüber höre ich erstaunlicherweise von Dir keinen Kommentar. Aber wie auch, denn Deine Stratgie funktioniert (momentan ?) doch schlechter wie Plasma, H&W usw.

deinem letzten beitrag entnehme ich dass du mit net ag vertraut bist.

ich würd gern nen kommentar dazu von dir hören, wenn du kurz zeit hast.

ich würd gern wissen was du von dem ding hältst..

drinbleiben oder rausgehn???

danke im voraus

Habe mehrmals betont, dass ich deine Analysen klasse finde. Wundert mich halt nur, dass du dich ständig zu meinem Anlagestil negativ äußerst, obwohl du teilweise (eben bei Deag oder net AG) viel spekuativer vorgehst, also das was du mir faktisch manchmal vorwirfst.

Nix für ungut, aber ich werd mich nicht darauf spezialisieren, ständig deine Werte in Augenschein zu nehmen, wie du es gerne tust. Gibt derzeit wirklich unterbewertete Aktien wie Sand am Meer. Und fast genauso viel Tradingchanchen bei unterbewerteten Aktien.

Wenn ich ständig meine erfolgreichen Trades posten würde, macht das sicher keinen guten Eindruck. Und ich glaube es gibt viele Arivaner, die da locker mit Dir und mir mithalten können. Weiß also nicht, wieso du immer darauf rumreitest, wie gut du so alles vorausgesagt hast.

Ich finde wir hatten anfangs einen angenehmeren Umgang miteinander. Derzeit wirds immer schlechter, weil ich eben das Gefühl bekomme, dass du dich ständig vergleichen musst. Wenn ich dir mal ein Rat oder Tipp gebe, ist das für dich gleich ein Angriff, oder wieso kommt jetzt dieser Spruch, dass ich mich nicht zu deinen erfolgreichen Aktien äußere?

Ist aber vielleicht nur mein Eindruck, und vielleicht bin ich ja auch nur neidisch.

Trotzdem viel Erfolg!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Seven Principles AG |

Und wie es aussieht habt Ihr hier eine sehr interessanten Wert ausgegraben, bin auf jeden Fall auch mit dabei, muss ja auch sein bei den Zahlen.

Werde in naechster Zeit versuchen mich auch wieder etwas mehr einzubringen und vielleicht einige news ans Licht zu bringen!

So long

xpfuture

P.S. Nochmals DANKE @fundamental für den Tipp.

. . . und, weil ich noch cash hatte - schließlich muß das Kapital auch arbeiten.

Schau'n mer mal! - Kritiker.

DGAP-News: GCI Management AG (deutsch)

Comprendium Gruppe und GCI Management starten gemeinsames Finanzierungsprojekt bei der Pfaff Industrie Maschinen AG

GCI Management AG / Sonstiges

15.03.2006

Corporate-Mitteilung übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

Die GCI hat im Dezember 2005 100% des Aktienkapitals der Pfaff Industrie Maschinen AG übernommen und plant nach weiteren strategischen Maßnahmen mittelfristig den Börsengang der Gesellschaft. Comprendium hat zusammen mit dem Management von Pfaff innerhalb von 6 Wochen, im Nachgang zur Übernahme durch GCI, ein individuelles MezzLease-Produkt strukturiert. Comprendium konnte durch die Finanzierungsform "MezzLease" einen bedeutenden Liquiditätszufluss zur Umsetzung der geplanten strategischen Maßnahmen beisteuern; die Kapitalstruktur und die Ergebniskennzahlen für Pfaff verbessern sich dadurch deutlich. "Mezzlease" wurde zudem auf Basis eines Reinvest-Vertrages strukturiert, der der Pfaff Industrie Maschinen AG maximale Flexibilität und Planbarkeit bei Neu-/Ersatzinvestitionen gibt. Weitere Schritte in der Intensivierung der Zusammenarbeit sind bereits in Planung und Umsetzung.

Kommentierung

Über Comprendium

Die Comprendium Financial Services Gruppe hat sich mit ihrem Financial Warehouse auf strukturierte Finanzierungen von IT- und Hightech-Infrastrukturen, sowie immateriellen Wirtschaftgütern, für den gehobenen Mittelstand, Beteiligungsgesellschaften von Private Equity Fonds, wachstumsorientierte und börsennotierte Unternehmen spezialisiert.

Comprendium betreut seit über 25 Jahren Kunden aus allen Branchen, wie Banken und Versicherungen, Telekommunikation, Automobil-, Pharma- und Investitionsgüterindustrie sowie öffentlich-rechtliche Institutionen.

Dabei bietet Comprendium eine einizigartige Kombination aus flexiblen Finanzmodellen, Sourcing-Knowhow und "best practice" Lebenzyklusprozessen für die bedarfsgerechte Beschaffung und Nutzung von Hightech-Investitionsgütern. Diese resultiert aus jahrzehntelanger, intensiver und partnerschaftlicher Zusammenarbeit mit mehreren hundert Großkunden und aktuell über 1,5 Millionen Assets unter Verwaltung, insbesondere über 300.000 IT-Arbeitsplätzen allein in Deutschland. Da Comprendium bei der Finanzierung, zusätzlich zu anderen Quellen, auf "Asset-Backed-Commercial-Paper" Programme -mit einem Volumen von insgesamt 1 Mrd. Euro- zurückgreifen kann, können den Kunden auch für kleine und mittlere Projektvolumina strukturierte Produkte angeboten werden, die für gewöhnlich nur Großprojekten und Großkunden zur Verfügung stehen. Finanzpartner von Comprendium sind unter anderem die ABN AMRO Bank, Dresdner Bank, Barclays sowie verschiedene Landesbanken.

Insbesondere im Vorfeld von langfristigen, strategischen Unternehmensentscheidungen (z.B. IPO oder M&A) oder schwierigen Turnaround Situationen kann Comprendium mit seinen Dienstleistungen die operativen Nutzungskosten von Hightech-Infrastrukturen signifikant senken, deren Prozessqualität steigern und im Rahmen des Produkts MezzLease, einem neuen Modul der Financial Warehouse Produktfamilie, die Kapitalstruktur und Liquidität des Kunden optimieren. MezzLease führt beim Kunden zur Erhöhung des Eigenkapitals und Verbesserung von Ergebniskennzahlen (EBITDA, EBIT) nach IFRS sowie einer potentiell steueroptimierten Liquiditätszufuhr. Dabei bietet Comprendiums MezzLease, im Vergleich zu Standard Mezzanine Produkten von Banken, günstigste Konditionen für den Kunden durch Wegfall von, sonst üblichen, Strukturierungs- und Bereitstellungsgebühren und sich automatisch anpassender Verzinsung bei Bonitätsverbesserung.

Unbemerkt von der Öffentlichkeit feierte im Dezember 2005 Windsor, eine Tochter der Beteiligungsfirma GCI Management, ihr Debüt im Open Market. 6,05 Euro lautete der erste Kurs. Zwei Empfehlungen von Börsenbriefen sorgten nun für einen Kurssprung. Die Immobilienfirma hat sich auf die Sanierung und den Verkauf von exklusiven Wohnhäusern in Berlin spezialisiert. Unseren Informationen zufolge plant Windsor im zweiten Quartal den Wechsel in den Prime Standard – inklusive Kapitalerhöhung. In Finanzkreisen gilt die Aktie als unterbewertet.boerse-online.de

Es wurden wahnsinns Zahlen präsentiert, die sogar alle Erwartungen noch übertroffen haben, ein absolut positiver Ausblick, stabile Margen und eine Bewertung von mittlerweile deutlich unter 10 (Peergroup bis zu 27). Also, wer zu diesen Kurse nicht zuschlägt/nachkauft, dem kann niemand mehr helfen. Ich sehe hier momentan eine "historische Chance", ähnlich wie in den anderen Fällen hier !

Angehängte Grafik:

c.jpg (verkleinert auf 89%)

c.jpg (verkleinert auf 89%)

@Fundamental

Von der fundamentalen Sicht aus ist VEM sicher ein Kauf. Erstaunlicherweise ist der Kurs aber seit Wochen auch dem Weg nach unten und nun sogar unter die 200-Tage-Linie gefallen. Fundamental verstehe ich die aktuelle Kursbewegung nicht, aber aus technischer Sicht könnte ich mir nun sogar vorstellen, daß es noch weiter runter geht. Irgendwie will keine in die fallenden Kurse kaufen.

Grüße

Kaktus