Varta (WKN: A0TGJ5) wieder "geladen"

Moderation

Zeitpunkt: 09.11.21 08:58

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Werbung

Zeitpunkt: 09.11.21 08:58

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Werbung

Zumal die der reduzierte Umsatz in 2021

ja dann in den Folgejahren eigentlich durch stärkere Umsatzerhöhung kompensiert werden müsste.

Zumindest wenn der geringere Umsatz wirklich nur durch Lieferkettenprobleme bei der Kundschaft verursacht wäre. Die ja nicht endlos andauern sollten. Irgendwie ist das alles nicht stimmig.

Und wenn sie dann 2024 mit ihrem 21700er "Ladewunder" (wobei hier anscheinend nur die 10 Wh Version so schnell geladen werden kann) auf den Markt kommen, hat die Konkurrenz sicher auch schon ganz andere Versionen lieferbar. Mit mehr als der doppelten Energiedichte würde ich schätzen.

Bis dahin wird Varta eine Menge Schulden anhäufen müssen, denn aus dem cashflow werden sie die - eher kleine - 2 GWh Produktion wohl nicht bezahlen können. Oder es gibt dann zu allem Überfluss auch noch eine Kapitalerhöhung.

Nee...das sieht nicht wirklich gut aus.

Ich war da wohl mit meinem Investment in Varta auf dem falschen Dampfer. Unrecht gehabt, eingesehen, entsprechend gehandelt. Denn wenn ich eins gelernt habe: Recht haben wollen ist teuer an der Börse.

Bei Varta hatte ich noch - eigentlich unverdientes - Glück, denn durch die beiden Shorterquetschungen ist unter dem Strich doch ordentlich was an Gewinn hängen geblieben.

Zum Beispiel Fararsis? Die sorgen ja öfter mal für Begeisterung mit Ihren Produkten.

Aber auch eine Zelle die an der Ladesäule in Flammen aufgeht wird bestimmt wegen der Heizwirkung im Winter sehr beliebt sein.

Optionen

| Boardmail an "ellshare" |

Wertpapier: Varta AG |

Die drei Versionen werden je nach Einsatzgebiet angewendet.

Mal ganz abgesehen von der Qualität der V4Drive, selbst wenn diese nur durchschnittlich wäre, würde sie Varta aus den Händen gerissen werden aufgrund schon allein des Standorts und des politischen Umfeldes.

Varta, als sehr konservatives Unternehmen, ist aber davon überzeugt, dass die Zelle so gut ist um den Premiumbereich zu beliefern.

Zum Thema KE. Nein, das wird nicht passieren. Ich zitiere Tojner:

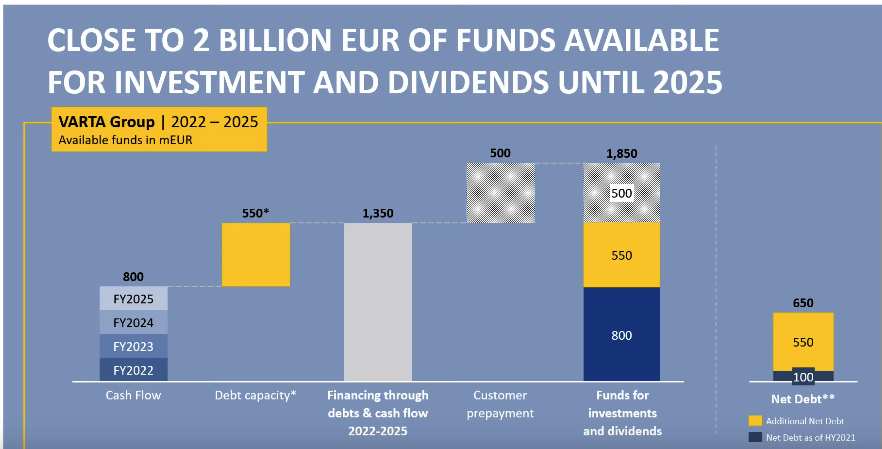

“…die Gruppe wird dann so stark sein, dass wir die nötigen Investitionen von rund 2 Mrd. Euro auch selbst stemmen können.”

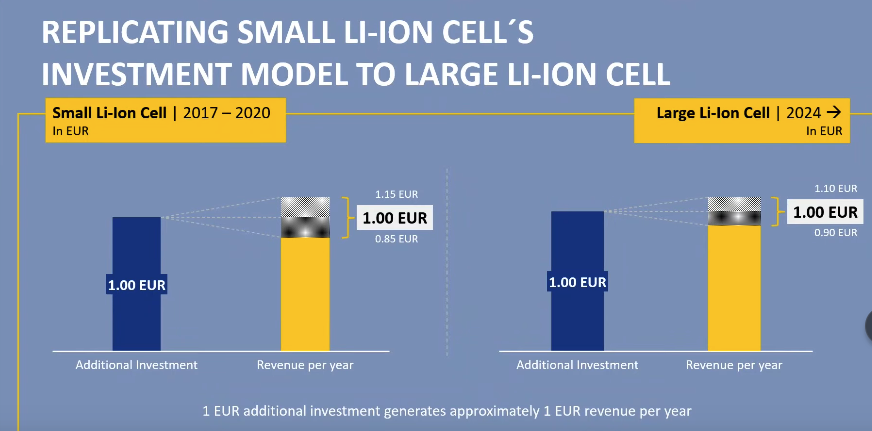

Der CMD gibt einen Hinweis auf den zukünftigen Umsatz. Jeder investierte Euro wird in einen Euro Umsatz resultieren. 2 Mrd. Investition = 2 Mrd. Umsatz + der derzeitige Umsatz.

Aber der gestrige Kursvelauf ist ja wohl mehr als seltsam .

Absturz ok - aber dann wie Beton die 109-111 Sapanne gehalten ??? Gab es dort Moneymaker , die Shorteindeckungen oder anderes gestützt haben ?

Das ist doch wohl nun wirklich nicht normal .

Zu Varta selber :

Ich denke , wenn man immer trommelt , muss man auch mal liefern . Die Aktie ist mit dauerhaftem sehr gutem Wachstum eingepreist und Stand heute als Referenz zu teuer. Nur meine Meinung

Gruss

Gonzo

https://amp2.wiwo.de/unternehmen/industrie/...hersehbar/27774686.html

Wer Zeit hat, wird mit Varta gute und lukrative Zeiten erleben,

davon bin ich überzeugt.

Ich habe am Freitag meine verbliebenen 300 Stück (von 700)

zu 108,60 Euro verkauft und 6500.-Euro Miese gemacht.

Das Geld wurde umgehend (-50 Aktien und + 2000 Euro)

in ein anderes Unternehmen investiert.

Ich hab zudem meine 500 Nike's (zu 131 Euro) viel zu früh verkauft,

... schlechtes Börsenjahr für mich.

4Abe

Jenseits von allen - für mich wenig konkreten - Offenbarungen auf dem CMD bleibt

unter dem Strich für mich:

- 100 M€ Umsatzwachstum 2022 und 2023, also um die 10% pro Jahr. Mager! Trotz Produktionsverdopplung bei coins, den ach so tollen Wachstumsaussichten bei Speichern, etc...

- Produktion der 21700 ab 2024 mit 100-200 M Stück. Was anscheinend eine Investition von 2 G€ erfordert. Was wiederum nur mit massiver Neuverschuldung zu stemmen ist. Bei wahrscheinlich steigenden Zinsen.

Und dann ( 1 € Umsatz pro 1 € Investition ?) einen Umsatz von 2 G€ bringen soll. Also min. 10€ pro Zelle? Das bezweifle ich stark.

Für mich hat sich das Bild bei Varta in den letzten 6 Monaten doch sehr eingetrübt.

1 EUR Investment generates 1 EUR in revenue per year.

Angehängte Grafik:

snip20211107_1.png (verkleinert auf 58%)

snip20211107_1.png (verkleinert auf 58%)

Angehängte Grafik:

snip20211107_2.png (verkleinert auf 57%)

snip20211107_2.png (verkleinert auf 57%)

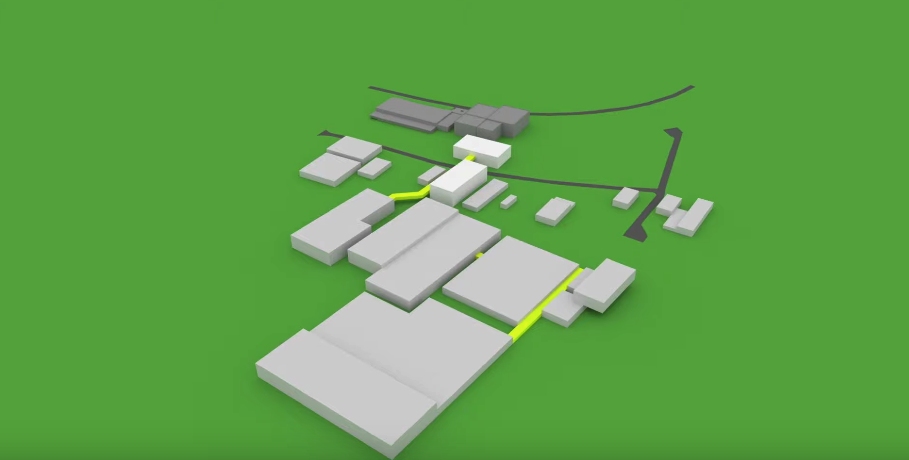

In Grau sind die derzeitigen Anlagen dargestellt. In Weiß die Zukunft.

Angehängte Grafik:

snip20211107_3.png (verkleinert auf 56%)

snip20211107_3.png (verkleinert auf 56%)

Absolut unmöglich, dass die Analysten das als negativ werten (im Falle, dass sie die News schon wussten haben sie ja trotzdem das ganze Jahr über die Prognosen mehrfach gesenkt, im Falle, dass sie die News noch nicht wussten, haben sie den CMD ignoriert )

Nach dem 11.11. (passender Tag) wird der Kurs wohl zweistellig werden.

Kekürzte Umsatzprognose anstatt anzuheben ist natürlich wirklich nicht schön und gefällt mir natürlich auch nicht. Aber eine Gewinnwarnung oder Umsatzrückgang haben wir auch nicht. Verwundert hat mich natürlich, dass keine festen Abnahmeverträge existiert haben. Aber gut. Da ich glaube, dass das viel mit Apple zu tun hat, sind hier wahrscheinlich die Verträge so. Der AirPod 3 kam ja schliesslich auch recht spät.

Hat sich was an der Perspektive geändert? Nein, die war vorher genauso. Wer Phantasie hat, sieht wo es hin geht. Alle anderen gehen besser raus und kaufen dann wieder, wenn der Zug schon in Fahrt ist. Funktioniert ja auch. Nur der Gewinn ist dann nicht so hoch. Da wird auf die Shortseller gescholten, aber letztendlich sind es auch die permanent emotional handelden Kleinanleger, die den Kurs so volatil werden lassen.

Geringe Umsatzsteigerungprognose von 10% im Jahr 2022 und 2023. Naja. Ich würde insbesondere nach der gerade gekürzten Prognose auch sehr vorsichtig sein mit meiner Prognose. Die V4Drive ist ja auch noch nicht wirklich am Start.

Und ich sehe auch keinen Sinn darin jetzt etliche Gigafactorys zu bauen und in Masse zu produzieren, wie hier einige propagieren. Da mach ich mir vielleicht selbst die Marge kaputt. Zudem gibt es sowieso keine Ladestruktur, die eine V4Drive momentan als einzige Batterie in einem BEV sinnvoll macht. Varta sagt selbst, dass die V4Drive eine Zelle für BEV im Performance Sektor ist (https://youtu.be/mL06yyqSqhI 21:40). Die V4Drive ist also ein Produkt für spezielle Ansprüche und wird teurer sein als die Konkurrenzprodukte.

Aber auch ich bin etwas vorsichtig geworden. Werde mir die Zahlen und Aussagen am 10.11 nochmal genau anschauen. Ich sehe momentan bei nicht neuer Nachrichtenlage auch kein großes Potential im Kurs nach oben.

Aber Varta sieht sich in diesem Jahrzehnt auf dem Weg zu einem Unternehmen mit Multimillardenumsatz. (https://youtu.be/mL06yyqSqhI 8:10), d.h ein Wachstum von mindestens 300% bei 3 Milliarden Umsatz. Das wäre der Mindestumsatz bei Multi Milliarden. Kann aber auch gerne 500% bei 5 Milliarden oder 700% bei 7 Milliarden sein. Und das in 8 Jahren. Also mindestens 300% in 8 Jahren finde ich eigentlich schon... huih. Da jammer ich doch nicht über eine 40 Mio Kürzung, die es gerade gab, wegen weltweiter Lieferprobleme.

Und umwelttechnisch ist Varta auch auf dem richtigen Weg, was immer wichtiger wird auch für die Abnehmer (CO2 neutral 2027 und recycling)

A = Arroganz

R = Reagieren statt Agieren

T = Technisch KO

A = Anfänger Management

Ich hatte bis Freitag letzter Woche noch die Hoffnung das diese Krückenfirma es einmal in der Firmengeschichte schafft seine Anleger nicht Enttäuscht.

Optionen

| Boardmail an "Naggamol" |

Wertpapier: Varta AG |

Im Video (https://youtu.be/mL06yyqSqhI 51:25) steht aber auch ganz klar im Diagramm, dass Varta eine V4Drive heute schon mit 4,5Ah herstellen kann. Auch Samsung SDI bietet verschiedene Versionen der 21700 an. Ist doch normal. Leider gibt es noch keine Datenblätter zur V4Drive. Erst dann wissen wir es sicher.