Potential ohne ENDE?

Oder hat DiBa da für mich quasi auch OTC gekauft?

Optionen

| Boardmail an "Max84" |

Wertpapier: Fannie Mae Federal Nati |

Es enthält einen Link zu einem längeren Posting von mir (von heute nachmittag), in dem ich die aktuellen Fakten zu den Kapitalerfordernissen - alles mit Quellen belegt - aufgeführt habe.

Viele hier kennen diese Information noch gar nicht im Detail.

Optionen

Optionen

| Boardmail an "FullyDiluted" |

Wertpapier: Fannie Mae Federal Nati |

„Fully behauptet, dass für die Freilassung der Safety and Soundness Act aus 1992 maßgeblich sei.“

Das habe ich so nicht gesagt. Solche Unterstellungen von Dir muss ich mir ständig ansehen. Das ist eine Frechheit!

Es macht auch gar keinen Sinn, das jetzt und hier nochmal zu erklären. Denn das habe ich allein in diesem Zusammenhang schon zweimal gemacht. Aber das ignorierst Du einfach. Oder Du verstehst es nicht. Such es Dir aus.

Zudem kommen ständig neue Fehler hinzu. Nur ein Beispiel. Du schreibst:

„Solange die Zwangsverwaltung fortbesteht, gilt ERCF als die maßgeblich regulatorische Kenngröße. (Erst NACH bzw. im Zuge einer Freilassung könnte der Kongress neue Regularien für FnF erlassen.)“

Erstens erläßt die FHFA die Regularien und nicht der Kongress. Das sieht das Gesetz HERA so vor. Und zweitens kann der Kongress jederzeit Gesetze erlassen. Diese würden sich dann aber auf die gesetzlichen Kapitalanforderungen beziehen. Ist das so schwer zu verstehen?

Optionen

| Boardmail an "FullyDiluted" |

Wertpapier: Fannie Mae Federal Nati |

Meine Berechungen basieren auf den aktuellen 10k-Unterlagen von Fannie und Freddie (Bilanzauszüge, jeweils als kommentierter Screenshots gepostet) sowie auf den neuesten Kapitalanforderungen gemäß dem Enterprise Regulatory Capital Framework (ERCF).

Den Begriff ERCF habe ich von dir hier noch nie hier gehört, obwohl es die aktuellsten Bestimmungen sind.

Optionen

https://x.com/ny1david/status/...27405908168?t=2Y42DPZFgRdwTBHj5W8jMQ

Optionen

Optionen

| Boardmail an "Max84" |

Wertpapier: Fannie Mae Federal Nati |

Optionen

| Boardmail an "Max84" |

Wertpapier: Fannie Mae Federal Nati |

Optionen

| Boardmail an "Max84" |

Wertpapier: Fannie Mae Federal Nati |

TLDR:

Market Movement & Opportunity:

Fannie Mae stock has surged ~173% since Trump's election win

Currently trading at ~$5, with Bill Ackman projecting potential rise to $34 if privatized

Would be the largest IPO in US history if it happens

Key Context:

Fannie Mae & Freddie Mac guarantee 70% of US home mortgages

Currently under government conservatorship (80% government-owned)

Have built up $147B in equity and are profitable

Government has recouped initial bailout plus $25B profit

Investment Thesis:

Betting on Trump administration potentially privatizing both entities

Could unlock significant value for current shareholders who own 20%

Ackman estimates potential $300B Treasury windfall from stake sale

Risk Factors:

No guarantee Trump makes this a priority

May require congressional approval

Could face resistance due to already high mortgage rates (~7%)

Privatization could increase mortgage costs for consumers by up to $2,800/year

Current profitability may reduce government's motivation to privatize

Notable that this represents speculation on a major policy shift, and the outcome remains uncertain despite the recent stock movement.

Optionen

| Boardmail an "Max84" |

Wertpapier: Fannie Mae Federal Nati |

Fannie Mae (eigentlich Federal National Mortgage Association) ist eine halbstaatliche Hypothekenbank. Ihre Aufgabe ist es, den Hauskauf für Privatleute erschwinglicher zu machen. Im Laufe der Zeit hat Fannie Mae Wohnungen und Häuser für mehr als 43 Millionen Menschen finanziert. Die Gesellschaft gewährt Hypotheken, bündeln diese dann als Wertpapier und bieten das Produkt Investoren zum Kauf an. Dies hat vor allem den Effekt, dass die Hypothekenkosten für den Darlehensnehmer geringer ausfallen. Bei den ausgegebenen Wertpapieren handelt es sich um so genannte Mortage backed Securities (MBS). Diese MBS verbriefen ein Miteigentumsrecht an den in dem Anleihenpool zusammengefassten Hypothekarkrediten, die auch oft Banken, Versicherungen und anderen Hypothekengebern abgekauft werden. Zinsen, die planmäßige und vorzeitigen Tilgungszahlungen erfolgen aus dem Pool.

Optionen

| Boardmail an "Max84" |

Wertpapier: Fannie Mae Federal Nati |

Optionen

| Boardmail an "Max84" |

Wertpapier: Fannie Mae Federal Nati |

Optionen

| Boardmail an "Max84" |

Wertpapier: Fannie Mae Federal Nati |

Auch dank euren Beiträgen habe ich kein Stück verkauft und bin seit knapp 10 Jahren investiert.

Allerdings bin ich nicht so euphorisch wie zum Beispiel Max und bin am überlegen einen Teil (1/3) Verkauf zu machen. Zu oft sah es schon gut aus und es kam dann doch anders.

1/3 wird vielleicht die Tage folgen und der Rest wird bis zum Schluss gehalten.

Allen weiterhin viel Erfolg!

https://www.finanznachrichten.de/...nleger-bejubeln-tenbagger-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Fannie Mae Federal Nati |

Beides sind Fannie-Aktien.

Optionen

Angehängte Grafik:

tsfdgg.png (verkleinert auf 72%)

tsfdgg.png (verkleinert auf 72%)

Meiner Meinung nach wird es sicher einen Run plus eine Übertreibung nach oben geben, gerade so lange noch keine fundamentalen Entscheidungen getroffen wurden.

Aber wenn die Bedingungen klar sind, müsste sich doch der faire Wert der Stämme gut einschätzen lassen und sich der Kurs auf diesen Niveau dauerhaft einpendeln. Wird der über der Hype-Spitze liegen oder darunter? Wenn man bloss eine Glaskugel hätte.

Ein guter Indikator ist sicher Ackmann - bekommt man mit, wenn der grössere Mengen verkauft und wenn ja, wie/wo?

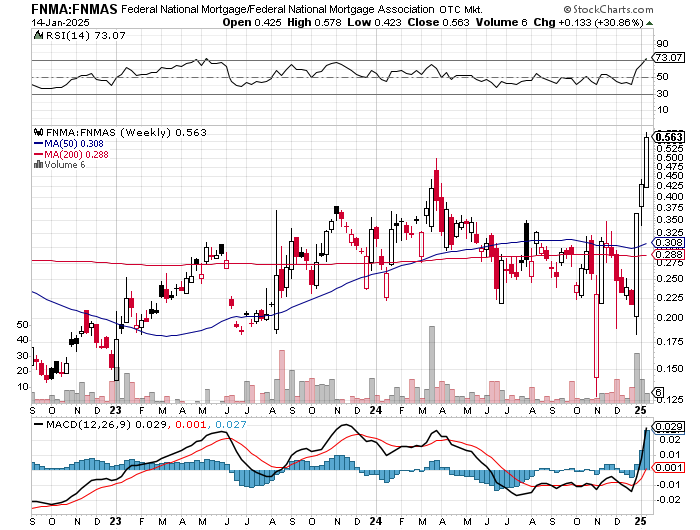

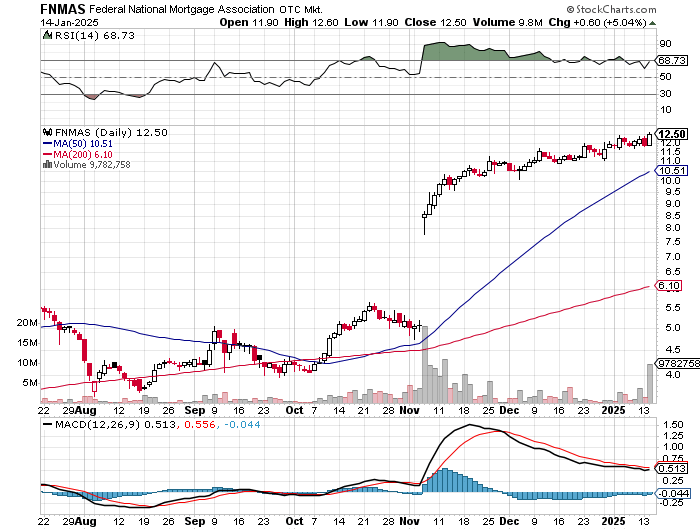

Für ein Rückkehr zum Mittelwertes (mean reversal) gibt es zwei Möglichkeiten: Entweder verdoppelt sich FNMAS auf 25$ (das wäre bereits der Nennwert, wo ein natürlicher Deckel liegt), oder FNMA halbiert sich auf 3,50$.

Optionen

Angehängte Grafik:

retsretrr.png (verkleinert auf 72%)

retsretrr.png (verkleinert auf 72%)

Optionen

| Boardmail an "Max84" |

Wertpapier: Fannie Mae Federal Nati |

Es ist daher unwahrscheinlich, dass das mean reversal (siehe letztes Posting) dadurch zustandekommt, dass FNMAS auf 25$ steigt.

25$ sind der Nennwert von FNMAS - der Kurs, zu dem diese JPS 2007 auf den Markt gebracht wurde.

Optionen

Angehängte Grafik:

aweresrer.png (verkleinert auf 72%)

aweresrer.png (verkleinert auf 72%)

Optionen

| Boardmail an "Max84" |

Wertpapier: Fannie Mae Federal Nati |

Moderation

Zeitpunkt: 18.01.25 16:40

Aktion: Löschung des Beitrages

Kommentar: Unzureichende Quellenangabe

Zeitpunkt: 18.01.25 16:40

Aktion: Löschung des Beitrages

Kommentar: Unzureichende Quellenangabe

Optionen

Optionen

| Boardmail an "Max84" |

Wertpapier: Fannie Mae Federal Nati |