Thema Aeterna Zentaris

Seite 135 von 148 Neuester Beitrag: 25.04.21 00:50 | ||||

| Eröffnet am: | 14.11.15 15:59 | von: AnonymusNo. | Anzahl Beiträge: | 4.689 |

| Neuester Beitrag: | 25.04.21 00:50 | von: Jenniferptay. | Leser gesamt: | 403.703 |

| Forum: | Hot-Stocks | Leser heute: | 73 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 133 | 134 | | 136 | 137 | ... 148 > | ||||

http://www.nasdaq.com/de/symbol/aezs/real-time

Optionen

| Boardmail an "centsucher" |

Wertpapier: Cosciens Biopharma Corp |

Bewegungen werden größer!

Optionen

| Boardmail an "centsucher" |

Wertpapier: Cosciens Biopharma Corp |

If top-line results are positive, we believe the rights to Zoptrex in large territories such as the EU will be very valuable. The interest in Zoptrex is indeed gratifying. We have not disclosed the amount of upfront payments we received from our last three licensees, because of the wish to maintain the confidentiality of the commercial terms of their transactions with us. Of course, we must respect their wishes.

http://seekingalpha.com/article/...ts-earnings-call-transcript?page=5

Werden wir wohl erst in Q4 erleben!

Optionen

| Boardmail an "centsucher" |

Wertpapier: Cosciens Biopharma Corp |

Quellen werden sind ab nun bitte generell anzugeben da ja gestern ein gewisser "jemand" die deutsche Übersetzung der QIII zahlen gemeldet hat. Weiter müssen wir darauf nicht eingehen weil es dieser gewisse jemand nicht wert ist... ;)

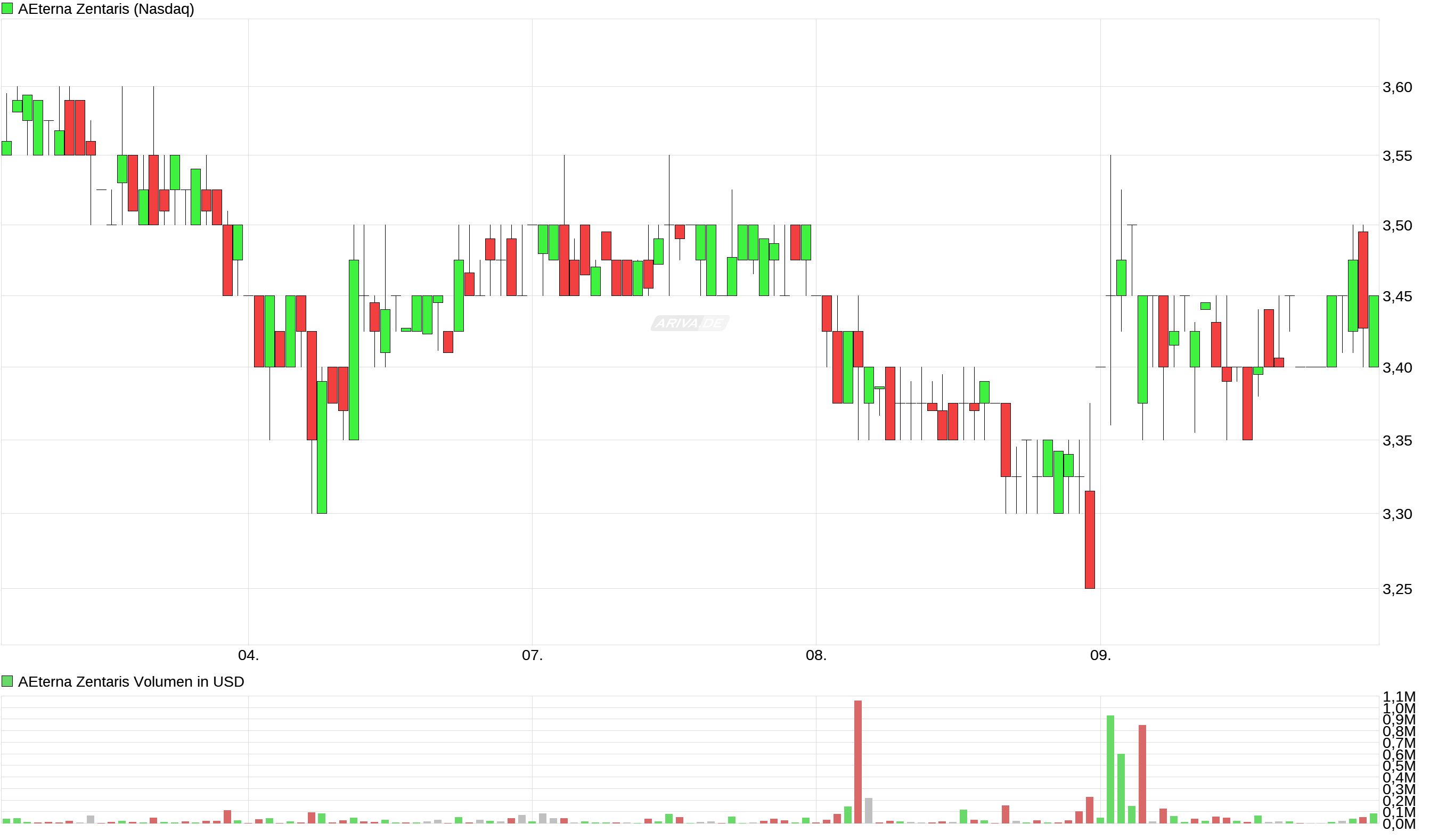

Quelle:

http://www.ariva.de/aeterna_zentaris-aktie/chart

Optionen

| Boardmail an "AnonymusNo1" |

Wertpapier: Cosciens Biopharma Corp |

Angehängte Grafik:

chart-24.png (verkleinert auf 18%)

chart-24.png (verkleinert auf 18%)

Quelle: http://www.ariva.de/news/...-third-quarter-2016-financial-and-5940027

Teil1

Zentaris Inc. (NASDAQ: AEZS) (TSX: AEZ) (das "Unternehmen"), ein spezialisiertes biopharmazeutisches Unternehmen, das in ontwikkelingslanden und Kommerzialisierung von neuartigen Behandlungen in der Onkologie und Endokrinologie, berichtete heute, Finanz- und Betriebsergebnisse für das dritte Quartal zum 30. September 2016. Kommentar zu den jüngsten wichtigsten Entwicklungen, David A. Dodd, Präsident und Chief Executive Officer des Unternehmens, sagte: "Am 30. September 2016 hatten wir frei verfügbaren liquiden Mittel und Zahlungsmitteläquivalente von $ 21.100.000 ongeveer. Nach dem Ende des 3. Quartals schlossen wir eine Finanzierungstransaktion darin unsere Finanzlage am Vorabend Unsere Fertigstellung oder zwei Phase-3-Studien gesichert. Wir hoben $ 7.560.000 oder einen Bruttoerlös aus dem Verkauf von Stammaktien, vorfinanzierte und Optionsscheine in einem eingetragenen direkten Angebot am 1. November 2016. tussen Auch 14. September 2016 und 14. Oktober 2016 konnten wir 2.300.000 $ oder grober ongeveer der Erlös aus dem Verkauf von 580,912 Stammaktien gemäß unseren ATM-Programm. Seit 14. Oktober 2016, unser ATM Programm hasnt Bein genutzt. Charmain Horn Bitte beachten Sie, dass wir glauben, dass wir den Hafen Gelder, die unsere beiden zulassungsrelevanten klinischen Studien abgeschlossen haben, berichten Top-Line-Ergebnisse auf zowel und eine New Drug Application für Macrilen ™ in der ersten Hälfte 2017 zu nehmen, wenn die Ergebnisse der Studie Haftbefehl tun so. Während wir additional_image_link Mittel aufbringen müssen voordat wir liebenswürdig sind, ein Produkt auf den Markt zu bringen, erwarten wir dort günstige Top-Line-Ergebnisse aus einer oder zowel oder unserer klinischen Studien berichtet werden uns so zu günstigen Bedingungen zu erlauben. "

Optionen

| Boardmail an "AnonymusNo1" |

Wertpapier: Cosciens Biopharma Corp |

http://www.ariva.de/news/...-third-quarter-2016-financial-and-5940027

Im Hinblick auf die Entwicklungen in Bezug auf Zoptrex ™ (zoptarelin Doxorubicin), die onkologische Leitsubstanz des Unternehmens, Herr Dodd, erklärte: "Nach dem Quarterback-Ende schlossen wir die vierte Auslizenzierung oder Zoptrex ™, unsere Investigational Verbindung darin belassen ein synthetisches Peptid Träger als New Chemical Entity (NCE) zu Doxorubicin. Specialised Therapeutics Asia Pty Ltd, ein führendes spezialisiertes Pharmaunternehmen mit Sitz in Australien, lizenziert das Produkt für die Vermarktung in Australien und Neuseeland. Wir erhielten eine Einmalzahlung für die Rechte an Zoptrex ™ und wir werden additional_image_link Meilensteinzahlungen und Lizenzgebühren, wenn die Vermarktung der potenziellen Produkt Erlöse geselecteerd. Darüber hinaus erhalten wir Aufgaben Validierung von im Interesse des Marktes in Zoptrex ™. Wir erwarten Top-Line-Ergebnisse für unsere Phase-3-Studie oder Zoptrex ™ in Q1 oder 2017 zu lösen, und wenn die Ergebnisse der Studie rechtfertigen damit, ein neues Medikament Anwendung für Zoptrex ™ im Jahr 2017 in die Datei " Herr Dodd setzte seinen Kommentar mit einem Update auf die Entwicklung von Macrilen ™ (macimorelin): "Wir freuen uns, dat wir vor kurzem abgeschlossene Rekrutierung in unsere bestätigende Phase-3-Studie von Macrilen ™ für die Bewertung von erwachsenen Wachstumshormonmangel zu verkünden. Als Ergebnis sind wir sehr zuversichtlich, dass die Studie der Macrilen ™ wird abgeschlossen, und darin werden wir Top-Line-Ergebnisse Anfang 2017. Wenn unsere Erwartungen für den Abschluss der bestätigende Phase-3-Studie sind voortvloeien und wenn die Top-Line-Ergebnisse berichten zeigen an, dass het Produkt den primären Endpunkt der Phase-3-Studien erreicht, erwarten wir eine NDA für Macrilen ™ in der ersten Hälfte von 2017. Da die reguläre Prüfdauer für die Macrilen ™ Bestätigungsstudie sechs Monaten Stellung zu nehmen, beginnen wir konnten die kommerzialisieren Produkt spät im Jahr 2017. "

Optionen

| Boardmail an "AnonymusNo1" |

Wertpapier: Cosciens Biopharma Corp |

http://www.ariva.de/news/...-third-quarter-2016-financial-and-5940027

Drittes Quartal 2016 Finanz-Highlights F & E-Kosten jüngeren $ 4.500.000 und $ 11.900.000 für die drei und neun Monate zum 30. September 2016, jeweils im Vergleich zu $ 4.100.000 und $ 13,0 Mio. für die Ko-Perioden im Jahr 2015. Der Anstieg des F & E-Kosten für die drei Monate zum 30. September endete 2016 wie im Jahr 2015 auf die Anordnung Perioden verglichen wird, ist hauptsächlich vergleichende Kosten dritter zu Hogere zurückzuführen. Während 2015 starteten wir das neue bestätigende Phase 3 klinischen Studie oder Macrilen ™. Die erste Patientenrekrutierung im vierten Quartal 2015 erreicht wurde, und haben wir die Patientenrekrutierung im vierten Quartal 2016. Der Rückgang der F & E-Kosten für die neun Monate zum 30. September 2016, wie im Jahr 2015 auf die Anordnung Perioden verglichen wird, ist vor allem vergleichende Fremdkosten zu senken. Drittkosten entfallen auf Zoptrex ™ erheblich die neun Monate zum 30. September Verlängerung sank 2016 wie im Jahr 2015 auf die Anordnung Zeitraum im Vergleich, vor allem aufgrund der Tatsache, dass Dosierung oder Patienten in der Studie wurden ZoptEC im Februar ABGESCHLOSSEN 2016. Dies ist mit unseren Erwartungen im Einklang, wie wir das Ende der klinischen Studien nähern. Der Gesamtrückgang für den Neunmonatszeitraum wurden durch niedrigere Mitarbeitervergütung und Leistungen ums Leben gekommen erklärt sowie auf niedrigere sonstige Kosten Kosten. Ein wesentlicher Teil-oder diese Abnahme ist auf die Realisierung von Kosteneinsparungen im Zusammenhang mit unseren laufenden politischen Entwicklung unserer F & E-Aktivitäten zu optimieren und zur Reduzierung unserer F & E-Mitarbeiter ist unsere kommerziellen Betrieb und die Flexibilität zu erhöhen, Welke im Jahr 2014 gestartet wurde

Optionen

| Boardmail an "AnonymusNo1" |

Wertpapier: Cosciens Biopharma Corp |

http://www.ariva.de/news/...-third-quarter-2016-financial-and-5940027

Allgemeine und Verwaltungskosten ( "G & A") Aufwendungen Geschwüre $ 1.600.000 und 5.400.000 $ für die drei und neun Monate zum 30. September 2016 jeweils als auf $ im Vergleich 1,9 Millionen und $ 7.400.000 für die Ko-Perioden im Jahr 2015. Der Rückgang in unserem G & A Kosten für die drei Monate zum 30. September 2016, wie im Jahr 2015 auf die Anordnung Periode im Vergleich zu der Realisierung von Kosteneinsparungen im Zusammenhang mit unserer Restrukturierung von Unternehmen hauptsächlich zurückzuführen ist, Welke wurde im vierten Quartal 2015. die Vergleichs Abnahme für die angekündigte neun-Monats-Zeitraum gestorben sind teilweise durch die Realisierung von Kosten im Zusammenhang mit unserer Restrukturierung von Unternehmen Hoewel de im Wesentlichen auf die Aufnahme, im Vorjahreszeitraum, oder certainement Transaktionskosten garantiert in Verbindung mit dem Abschluss eines Angebots im März zugeteilten Speichern erklärt 2015

Optionen

| Boardmail an "AnonymusNo1" |

Wertpapier: Cosciens Biopharma Corp |

http://www.ariva.de/news/...-third-quarter-2016-financial-and-5940027

Die Vertriebskosten betrugen $ 1,8 Mio. und $ 5,2 Mio. für die drei und neun Monate zum 30. September 2016 im Vergleich zu $ 1,7 Mio. und $ 5,1 Mio. für die gleichen Zeiträume im Jahr 2015. Die Vertriebskosten für die drei und neun Monate zum 30. September, 2016 und 2015 stellen hauptsächlich die Kosten unserer vertraglich vereinbarten Vertriebsmitarbeiter im Zusammenhang mit den Co-Promotion-Aktivitäten sowie unsere interne Sales-Management-Team. Der Nettoverlust für die drei und neun Monate zum 30. September 2016 betrug 6,1 Millionen US-Dollar und 16,7 Millionen US-Dollar bzw. 0,61 US-Dollar bzw. 1,68 US-Dollar pro Basis- und verwässerte Aktie im Vergleich zu einem Nettoverlust von 15,3 Millionen US-Dollar und 40,1 Millionen US-Dollar oder 6,66 US-Dollar bzw. 29,12 US-Dollar pro Basis Und der verwässerten Aktie für die gleichen Perioden im Jahr 2015. Der Rückgang des Jahresfehlbetrags für die drei Monate zum 30. September 2016 gegenüber dem Vergleichszeitraum 2015 ist im Wesentlichen auf ein höheres vergleichbares Nettofinanzergebnis zurückzuführen. Der Rückgang des Nettoverlusts der neun Monate zum 30. September 2016 gegenüber dem Vergleichszeitraum im Jahr 2015 ist im Wesentlichen auf niedrigere betriebliche Aufwendungen und höhere vergleichbare Nettofinanzerträge zurückzuführen. Die Bewegungen des Nettofinanzertrags (Aufwendungen) betreffen im Wesentlichen die Veränderung des beizulegenden Zeitwerts der Optionsschuld. Die Zahlungsmittel und Zahlungsmitteläquivalente betrugen zum 30. September 2016 rund 21,1 Millionen US-Dollar, verglichen mit rund 26,2 Millionen US-Dollar zum 30. Juni 2016

Optionen

| Boardmail an "AnonymusNo1" |

Wertpapier: Cosciens Biopharma Corp |

http://www.ariva.de/news/...-third-quarter-2016-financial-and-5940027

Konferenzschaltung & Webcast Das Unternehmen wird eine Telefonkonferenz und Live-Webcast, um diese Ergebnisse am Mittwoch, den 9. November 2016, um 8:30 Uhr, Eastern Time zu diskutieren. Die Teilnehmer können auf die Live-Webcast über die Website des Unternehmens unter www.aezsinc.com oder per Telefon unter der folgenden Nummer: 201-689-8029, Bestätigung # 13646681. Eine Wiedergabe des Webcast wird auch auf der Website der Gesellschaft für einen Zeitraum von 30 Tagen zur Verfügung stehen

Optionen

| Boardmail an "AnonymusNo1" |

Wertpapier: Cosciens Biopharma Corp |

Ganz offensichtlich benötigen gewisse Menschen einen seelischen Ausgleich wie zb. Liebe oder Zuneigung. Sonst wären sie nicht so wie sie eben sind ;) bestimmt wird das nun auch gemeldet :)

Optionen

| Boardmail an "AnonymusNo1" |

Wertpapier: Cosciens Biopharma Corp |

http://www.smarteranalyst.com/2016/11/09/...s-inc-usa-aezs-3q-results

In deutsch:

Zentaris Inc. (USA) (NASDAQ: AEZS) -Aktien springen fast 5% nach der Biotech-Firma veröffentlicht dritten Quartal Ergebnisse gestern, dass mit einem entscheidenden klinischen Studie zu einem Ende kommen und geboostetes Kapital haben Maxim Analyst Jason Kolbert bullish auf die Aussichten des Unternehmens Voranzutreiben. Auf der Rückseite des Berichts, der Analytiker wiederholt eine Kauf-Rating auf AEZS während Trimmen das Preisziel von $ 11 bis $ 10, was eine Steigerung von 194% aus, wo die Aktien zuletzt geschlossen. Für das dritte Quartal berichtete AEZS über einen Umsatz von 7 Millionen US-Dollar im operativen Burning, während er das Quartal mit 21 Millionen US-Dollar in bar schloss, ohne eine kürzliche Erhöhung von 7,6 Millionen US-Dollar und 2,3 Millionen US-Dollar durch das ATM-Vertriebsabkommen mit H.C. Wainwright & Co. Kolbert glaubt: "Wie wir im letzten Quartal schrieben, sollte dies viel Kapital zur Finanzierung des Unternehmens durch große Flexion Punkte im Zusammenhang mit der zentralen Studie von Zoptrex, mit Macrilen direkt dahinter.

Kolbert glaubt: "Als wir im letzten Quartal schrieb, das viel Kapital machen sollte das Unternehmen durch wichtige Wendepunkte mit der Zulassungsstudie von Zoptrex assoziiert zu finanzieren, mit Macrilen direkt dahinter." Das Pharmaunternehmen Zoptrex, ein neuartiger synthetischer Peptidträger, der mit Doxorubicin als New Chemical Entity (NCE) verknüpft ist, befindet sich derzeit in einer vollständig eingeschriebenen klinischen Phase-3-Studie bei Endometriumkrebs mit einer Datenauswertung im vierten Quartal. Der Analyst fügt hinzu: "AEterna sollte in der Lage sein, die Ergebnisse zu berichten 1Q17, und wenn die Daten positiv sind (wir denken, dass sie sein), könnte ein NDA in 1H17-Datei." Im Hinblick auf die Macrilen, des Romans Biotech-Firma oral-aktiven Ghrelin-Agonisten für den Einsatz in der Erwachsenenwachstumshormonmangel die Bewertung (AGHD), der Analyst meint, "Einschreibung in die Zulassungsstudie wird voraussichtlich in diesem Monat abgeschlossen werden. Der Prozess sollte als solches in diesem Jahr mit einem NDA in 1H17 erwartet abgeschlossen sein. Daran erinnern, dass dies im Wesentlichen eine bestätigende Studie ist, so sehen wir ein sehr niedriges Risiko Niveau. "

"Da sich die AEterna mittlerweile zu den wichtigsten Daten entwickelt, verlagert sich AEterna nun auf Kommerzialisierung. Mit einem Mangel an Daten (Data-Through-Periode) für viele Unternehmen im Jahr 2016 sehen wir AEterna als Ausnahme mit zwei Pivotalstudien, die kurzfristig (<6 Monate) lesen. So sehen wir AEZS weiterhin als außergewöhnlichen Wert im Raum ", so Kolbert abschließend. Wie üblich empfehlen wir, Analytiknoten mit einem Salzkorn zu nehmen. Laut TipRanks ist Analyst Jason Kolbert auf Platz 4,052 von 4'186 Analysten. Kolbert hat eine Erfolgsquote von 24% und einen Verlust von 17,5% in seiner jährlichen Rendite. Bei der Empfehlung von AEZS verliert Kolbert 55,0% der durchschnittlichen Gewinne der Aktie. TipRanks analytics stellen AEZS als einen starken Kauf aus. Von drei Analysten, die von TipRanks befragten, sind alle drei bullisch auf AEternza Zentaris Aktie. Mit einem knapp 195% Potenzial für den Aufwärtstrend liegt das Konsenszielziel bei 10,00 US-Dollar.

Optionen

| Boardmail an "AnonymusNo1" |

Wertpapier: Cosciens Biopharma Corp |

Jahres-Chart

http://www.ariva.de/aeterna_zentaris-aktie/chart

Optionen

| Boardmail an "AnonymusNo1" |

Wertpapier: Cosciens Biopharma Corp |

Angehängte Grafik:

chart-17.png (verkleinert auf 18%)

chart-17.png (verkleinert auf 18%)

Optionen

| Boardmail an "Papa_Joo" |

Wertpapier: Cosciens Biopharma Corp |

AEterna Zentaris Inc. (USA) (NASDAQ: AEZS) führt eine binäre Ereignisumkehr für das erste Quartal ein

Quelle:

https://marketexclusive.com/...ry-event-reversal-first-quarter/36633/

Übersetzung Google translator:

AEterna Zentaris Inc. (USA) (NASDAQ: AEZS) brachte das Ergebnis im dritten Quartal 2016 aus, und das Unternehmen machte einen kleinen Sprung auf die Zahlen. Allerdings, wie die US-Chefs in seinen ersten Nachwahlen am Nachmittag Sitzung am Mittwoch, AEterna Aktienkurs um ein paar Prozentpunkte, und das Unternehmen sieht aus wie es in der zweiten Hälfte der Woche auf einigen ziemlich menschenwürdigen Volumen zu erholen. Vor ein paar Wochen haben wir festgestellt, dass es sich lohnt, ein Auge zu behalten. Grundsätzlich hatte sie an diesem Punkt einen Teil ihres Wertes verloren, basierend auf der Ankündigung, was zu einem Verwässerungsthema führen würde, mit dem Ziel, Kapital für die Finanzierung seiner Entwicklungspipeline zu beschaffen. Oft sehen wir diese Art von Dingen, vor allem in der Biotechnologie, und es kann eine Chance sein, mit einem Abschlag vor einem großen Aufwärtskatalysator zu kommen.

Warum?

Weil in den breiteren Märkten, wenn ein Unternehmen Bargeld erhebt, ist es oft, laufende Operationen zu finanzieren. Es ist also generell ein längerer Zeitraum, bis der durch die Verwendung der Erlöse gewonnene Wert (und die Ausweitung, die eine effiziente Anwendung dieser Erträge auf die Marktkapitalisierung hat) den Wertverlust pro Aktie durch Verdünnung negiert. In Biotech, viele Male, ist dies nicht der Fall, weil die Verwendung von Erlösen im Allgemeinen bezieht sich auf ein binäres Ereignis. AEterna ist ein perfektes Beispiel. Das Unternehmen ist in Erwartung der Einreichung einer Marketing-Bewerbung für seine Kandidat, Macrilen. Die Mittel werden in Richtung der Vorlage gehen und - darüber hinaus - die Kommerzialisierung des Vermögenswertes. Das binäre Ereignis hier ist die topline Datenfreigabe, auf der die Marketing-Anwendung (das NDA) beruht, und es ist eingestellt, Presse zu irgendeinem Punkt während des ersten Viertels 2017 zu drücken.

Also, was ist Macrilen?

Macimorelin, der klinische Name für den Markennamen Macrilen, ist ein sogenannter Ghrelin-Agonist und ein neuartiges oral aktives kleines Molekül, das die Sekretion von Wachstumshormon stimuliert. Das Unternehmen zielt auf die Diagnose der Erwachsenen-Wachstumshormon-Mangel (AGHD) -Anzeige, und das Medikament hat Orphan-Drug-Bezeichnung in dieser Indikation. Vor ein paar Jahren veröffentlichte die FDA in dieser Indikation ein CRL in Bezug auf die Applikation des Arzneimittels und erklärte, dass eine klinische Studie, die der vorherigen Anmeldung zugrunde lag, nicht ausreichend war, um ein grünes Marketing zu vermarkten. Grundsätzlich wünschte die Agentur, daß die Firma einen Test durchführt, um zu zeigen, daß das Produkt eine überlegene Diagnose von AGHD war, als der gegenwärtige SOC, ein Insulintoleranztest (ITT). Als Reaktion darauf, AEterna über die Durchführung einer groß angelegten Phase III bestätigende Studie, Prüfung gegen diese Hypothese, und es ist diese bestätigende Studie, dass wir erwarten, wieder zu hören kommen aus dem ersten Quartal des nächsten Jahres.

Also, was sind wir auf der Suche nach vorwärts? Nun, ITT ist, was wir den Goldstandard der Prüfung in dieser Arena nennen könnten, aber es ist nicht groß in allen Fällen. Es hat Probleme bei Patienten mit koronaren Herzerkrankungen oder Krampfanfällen, unter anderem auf der Grundlage der Tatsache, dass es den Patienten erfordert Hypoglykämie, um ein Ergebnis zu erleben. Darüber hinaus sind diese Art von Tests teuer, weil ein medizinischer Fachmann muss den Patienten für die Dauer des Tests (die zwischen zwei und vier Stunden dauern kann) zu überwachen, und der Test muss in einer Umgebung, in der Notfall-Ausrüstung verfügbar ist und wo verabreicht werden Kann der Patient schnell ins Krankenhaus gebracht werden. Wenn das Unternehmen mit der bestätigenden Studie nachweisen kann, dass sein Test eine so wirksame Diagnose wie ITT ist, könnte er somit den derzeitigen SOC vollständig ersetzen. Es gibt eine anständige Größe Markt, wie gut. Allein in den USA werden jährlich mehr als 40.000 dieser Tests durchgeführt. Wenn - wie erwartet - Ärzte Macrilen als SOC nehmen, würde AEterna mit der Erfüllung dieser 40.000 Nachfrage beauftragt werden, und Analysten erwarten Spitzenumsatz von irgendwo in der Region von 70 Millionen Dollar pro Jahr. Das ist nicht groß, und der Test wird nie ein Blockbuster, aber für ein Unternehmen mit einer aktuellen Marktkapitalisierung von nur etwas mehr als 33 Millionen Dollar, es ist ein beträchtlicher Strom. Daten zu treffen, während im ersten Quartal zu schlagen, und wenn alles geht zu planen, erwartet das Unternehmen einen NDA so ziemlich sofort nach.

Optionen

| Boardmail an "AnonymusNo1" |

Wertpapier: Cosciens Biopharma Corp |

In die Sinne viel Spaß beim lesen mein Flieger startet bald. Werde mich wieder melden wenn ich im hotel bin (ca. 20:00) :)

Optionen

| Boardmail an "AnonymusNo1" |

Wertpapier: Cosciens Biopharma Corp |

Optionen

| Boardmail an "AnonymusNo1" |

Wertpapier: Cosciens Biopharma Corp |

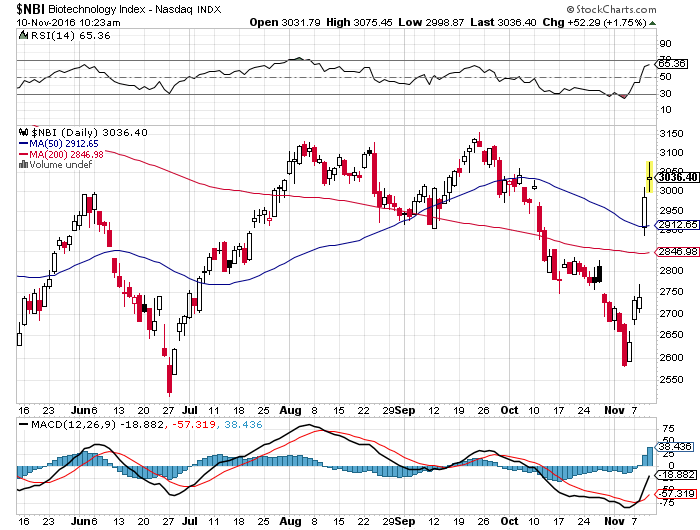

ihr habt alle euer Biotech-Depot prall gefüllt ;-)

https://de.finance.yahoo.com/q/cp?s=%5ENBI

Optionen

| Boardmail an "Cobra7" |

Wertpapier: Cosciens Biopharma Corp |

zwar nicht aezs, aber egal...

der Biotechsektor schüttelt gerade die ganzen Shorties ab ;-)

Optionen

| Boardmail an "Cobra7" |

Wertpapier: Cosciens Biopharma Corp |

die Bios nicht zu lange, weil der NBI zu schnell gestiegen ist, wird korregieren

klafft ein Riesenloch im Chart ;-)

Optionen

| Boardmail an "Cobra7" |

Wertpapier: Cosciens Biopharma Corp |

Angehängte Grafik:

nbi.png (verkleinert auf 72%)

nbi.png (verkleinert auf 72%)