TeamViewer AG - Hype oder echte Kursrakete?

Optionen

| Boardmail an "JBelfort" |

Wertpapier: TeamViewer SE |

Ach und noch was: die Abschlussparty des CFO endete tatsächlich in der Kantine! ernsthaft und wirklich wahr!

Optionen

| Boardmail an "JBelfort" |

Wertpapier: TeamViewer SE |

Optionen

| Boardmail an "JBelfort" |

Wertpapier: TeamViewer SE |

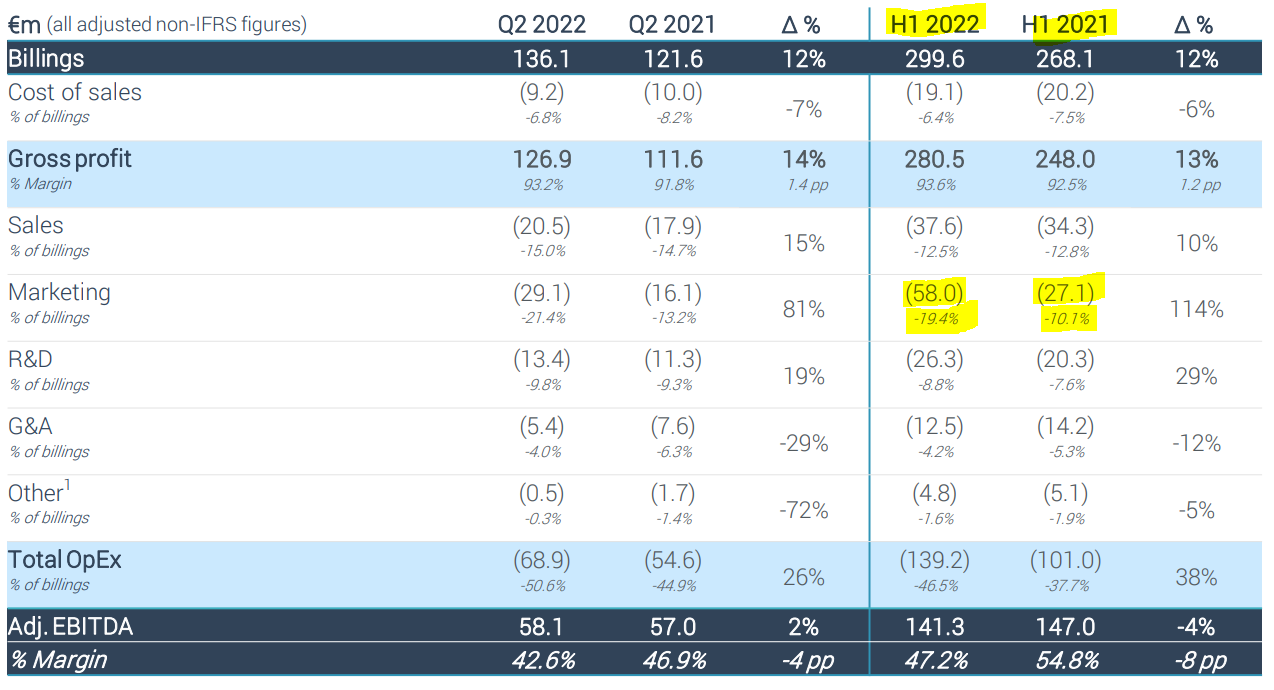

Angehängte Grafik:

tmv_marketing_costs.png (verkleinert auf 40%)

tmv_marketing_costs.png (verkleinert auf 40%)

Sind die Enterprise-Abonennten extra oder hier drin enthlaten?

Das ist für mich so das Haar in der (guten) Suppe.

Margensteigerung zeigt auch das Vertrauen geschaffen werden soll. Die Kuh wird aufgehübscht

15% Wachstum in dem Marktumfeld ist fantastisch! Anstieg des EPS Hammer Enterprise zieht immernoch an

Q3/9M 2022: TeamViewer mit starker Profitabilität und gutem Wachstum; Jahresprognose bestätigt

Q3 Billings-Wachstum um 15% ggü. Vorjahr führt zu solidem 9M 2022 Billings-Ergebnis von 444,2 Mio. EUR (+13% ggü. Vorjahr)

Starke Profitabilität mit 42% bereinigter EBITDA-Marge in Q3 2022 (+8pp ggü. Vorjahr) und sehr positiver Entwicklung des Ergebnisses pro Aktie (EPS)

Q3 EMEA Billings-Wachstum um 13% ggü. Vorjahr unterstreicht hohe Relevanz von TeamViewers Lösungen

Q3 Enterprise-Billings um 47% ggü. Vorjahr auf 26,7 Mio. EUR gestiegen bei gleichzeitig hoher Enterprise-NRR von 113%

Finanzprofil optimiert: weiterer Abbau der Verschuldung auf Basis starker Cash-Position; Cash Conversion von 105%

Q3-Ergebnis entspricht weitgehend den Erwartungen; Prognose für Gesamtjahr 2022 bestätigt

Oliver Steil, TeamViewer CEO

SMB- und Enterprise-Entwicklung

Billings nach Kundensegmenten

Mio. EUR Q3 22 Q3 21

Vorjahrwährungsbereinigt§9M 22 9M 21

Vorjahrwährungsbereinigt §

SMB 117,9 107,6 +10% +2% 355,5 330,3 +8% +3% §

Enterprise 26,7 18,1 +47% +37% 88,7 63,6 +39% +33%§

Billings (non-IFRS) 144,6 125,8 +15% +7% 444,2 393,9 +13% +8%

Optionen

| Boardmail an "JBelfort" |

Wertpapier: TeamViewer SE |

Optionen

| Boardmail an "stunti.geld" |

Wertpapier: TeamViewer SE |

Optionen

| Boardmail an "Roka1989" |

Wertpapier: TeamViewer SE |

Ich kann mir das nur damit erklären, dass Analysten einfach ihren Job nicht machen oder nicht können! Diese Ergebnisse sind doch erwartbar gut!

Gibt es tatsächlich soviele Personen am Aktienmarkt die keine Geschäftsberichte lesen und verstehen können?!

Noch extremer ist es bei Rohstoff Unternehmen. Da sind viele z.b. über die Millardengewinne der Ölmajors überrascht... Ich frage mich immer, wieso?! Da muss ich ja sogar nur Öl- und Gaspreis hochskalieren. Was soll denn da sonst am Ende rauskommen?

Bei Teamviewer sieht doch jeder Honk die Marge in der Bilanz. Jeder kennt den Free cashflow und die starke Kundenbindung (Bestandssoftware wird selten getauscht!).

Das ist als Invest nen Elfer ohne Torwart mittel- bis langfristig.

Kurzfristig kann es natürlich aufgrund exogener Schocks immer Einbrüche geben, aber da kann man eben auch gut einkaufen. Das Risiko bei Teamviewer bestand eigentlich immer nur in der Unberechenbarkeit des Vorstands Stichwort Marketing.Wenn das aber vernünftig angegangen wird, kannst du da auch nen Affen als Geschäftsführung installieren. Produkt, Marge, Kundenbindung und Marktanteile sind eigentlich ein Selbstläufer.

Und dazu hatten wir die letzten Monate Gelegenheit, und können die jetzt nochmal abschließend wahrnehmen ;)

Optionen

| Boardmail an "delta_lima" |

Wertpapier: TeamViewer SE |

Sollte das Gap wirklich nochmal geschlossen werden, muss ich wohl meinen Versatz einer

vernünftigen Positionsgröße im Depot über Bord schmeißen. Dann hieße es All-In.

1 Nutzer wurde vom Verfasser von der Diskussion ausgeschlossen: Mazzee