Softing - Kauf nach Turnaround !

Der Grund für meinen Verkauf war die Revidierung einer Fehleinschätzung. Ich habe gedacht, dass Softing weniger zyklisch auf Marktturbulenzen reagiert, die bisherigen Umsatzverluste haben meinen Prognosen weit übertroffen. Dies alleine wäre für mich kein Grund gewesen mich von einem Teil der Aktien zu trennen, da die Schwäche marktbedingt und nicht unternehmensbedingt war. Der eigentliche Grund ist meine Überzeugung, dass es in der Industrie 2010 zu keiner nennenswerten Erholung kommen wird, also das organische Wachstumspotential von Softing stark limitiert ist. Gleichzeitig gibt es mit AJA ein Unternehmen was wenig zyklisch agiert und aus meiner Sicht stark unterbewertet ist. So habe ich im Sinne einer defensiven Ausrichtung entschlossen mein Depot umzuschichten. Der letzte Grund für meinen Verkauf ist meine Anlagestrategie, da ich den "bet high" Grundsatz verfolge und mein gesamtes Vermögen nur auf 1-3 Unternehmen/Aktien verteile, da ich nun AJA höher gewichten wollte war ich leider zu größeren Anteilsverkäufen gezwungen. Trotzdem bei 1,91 kann man nichts falsch machen. Das Unternehmen ist klasse, hat eine super Bilanz und keine Leichen im Keller, quasi ein getuntes Sparbuch

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Softing AG |

Q3: Umsatz = 5,6 Mio € / Ebit = -0,1 Mio €

Q4: Umsatz = 7,5 Mio € / Ebit = 0,7 Mio €

Gesamtjahr 2009 damit bei Umsatz von 24,5 Mio € und Ebit bei minus 1,0 Mio €.

Im Jahr 2010 sollten dann 28-29 Mio € Umsatz bei 2 Mio € Ebit rausspringen.

Sagt mal, hab jetzt nicht nachgeschaut, aber hat Softing eigentlich die zurückgekauften eigenen Aktien eingezogen oder was ist damit passiert? Bin gerade etwas durch den Wind. Nicht einfach sich alles zu merken, wenn man 10-20 Aktien beobachtet. Mir fiel nur die neu gewichtete geringere Aktienanzahl im Halbjahresbericht auf.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

@ tafkar, nichts für ungut. Aber ich lese mir Geschäftsberichte durch und versuche dann den intrinsischen Wert des Unternehmens zu bestimmen. Wenn der bei EUR 100 ist, während die Aktie bei EUR 5 notiert, kann nichts dafür. Klar Kursziele haben immer etwas von wahrsagen, oder sind mitunter populistisch "dausend". Es stimmt, dass ich bei wenigen Unternehmen sehr optimistisch bin, dafür halte ich aber auch viele Geschäftsmodelle für nicht nachhaltig oder gute Unternehmen für schlicht überbewertet ("Aixtron"). Compugroup war bei EUR 18 im Jahr 2007 ebenfalls überbewertet, obwohl sie ein sehr gutes Geschäftsmodell haben. Dass ich diesen Wert nach 2 Jahren anders bewerte, hängt von vielen objektiv nachvollziehbaren Faktoren ab, die ich schon hinlänglich besprochen habe. Bei Softing habe ich die zyklische Abhängigkeit falsch eingeschätzt. Auf Basis der Werte vor der krassen Rezession waren meine Kursziele allesamt operativ nachvollziehbar. Jeder hat seine Art ein Unternehmen zu bewerten. Ich versuche die mir vorliegenden Informationen zu bewerten und daraus einen fairen Unternehmenswert abzuleiten. Bewertet der Markt das Unternehmen höher (compugroup 2007) kaufe ich halt nicht. Gegen Deine Andeutung, dass ich ein Pusher sei, verwahre ich mich aber entschieden

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Softing AG |

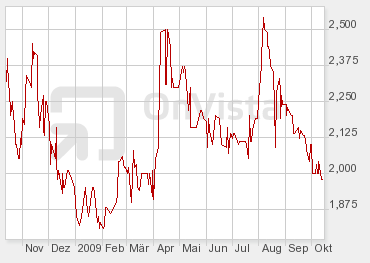

Angehängte Grafik:

bildschirmfoto_2009-10-13_um_17.png

bildschirmfoto_2009-10-13_um_17.png

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Softing AG |

Ich halte Softing zwar für eine bilanziell sehr solide Firma und langfristig könnte man zu den Gewinnern zählen, aber aktuell hat man halt nur den Buchwert zu bieten. Ich weiß nicht, ob das reicht, um mit Softing in den nächsten 12 Monaten gute Kursgewinne zu machen. Die Anleger schauen halt auf Wachstum und KGV, und da hat Softing nicht viel zu bieten.

Wer die Zeit hat länger zu warten, sollte aber investiert bleiben! Ich hab sie leider nicht. Insgesamt hat's sogar für nen mickrigen Gewinn gereicht. Abzüglich Gebühren und Steuern fette 40 € Gewinn. Ich geh mir jetzt davon nen ganz großes Eis kaufen. :)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

Gibt aber sicherlich genug interessante Aktien. Vielleicht kommt ja sogar Softing wieder in Frage, falls die Q3-Zahlen und der Ausblick besser werden als ichs erwarte und der Kurs unter 2 € steht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

Ob der Kurs nochmal unter 2,00 geht ? Denke der Ausrutscher unter die 2er Marke der letzten wochen war ein "Ausrutscher".

Bin auf die Zahlen gespannt, denke alles negative ist schon im Kurs drin .

13.11.2009 Ergebnisse drittes Quartal

Schaun wir mal

Optionen

| Boardmail an "boersenjunky" |

Wertpapier: Softing AG |

Nee, mal Spaß beiseite. Heute ein recht hohes Volumen und das Tageshoch bei 2,20. Sieht gar nicht so schlecht aus.

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Soll heißen, noch keiner hat den Aktionär , weil heute montag.

Außer vielleicht n paar Insider

Optionen

| Boardmail an "boersenjunky" |

Wertpapier: Softing AG |

Andererseits hilft es unseren, total vernachlässigten Nebenwerten, verdientermaßen enorm.

Könnte mir vorstellen, daß Softing vielleicht sogar der Trade der Woche ist (aktionär online), was meint Ihr?

Zudem kommen jetzt zur Messe 3 Neuentwicklungen von Softing, dies dürfte wieder mehr Zuversicht in den Wert bringen. Zu guter letzt, kommt es sicher auch auf eine überzeugende Darstellung auf dem EK-Forum an. Schaun wir mal. Ist einer von Euch dort?

Ob Aktionär, Focus money , boerse online, capital usw. bzw. wer auch immer da ne empfehlung macht is mir ehrlich gesagt wurscht, solange man sich an Fakten hält.

Optionen

| Boardmail an "boersenjunky" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "boersenjunky" |

Wertpapier: Softing AG |

1 Nutzer wurde vom Verfasser von der Diskussion ausgeschlossen: macbrokersteve